A Swiss Re Corporate Solutions anunciou que a Mitsui Sumitomo Insurance Group (MSIG) usará sua plataforma PULSE para estruturar e gerenciar com os programas de seguros multinacionais de seus clientes. A plataforma conectará os parceiros de rede global, corretores e agentes da Mitsui em uma rede integrada. Os clientes do MSIG também poderão acessar ferramentas de autoatendimento para gerenciar e visualizar seus riscos e coberturas globais em um só lugar. Isso também inclui o suporte de faturamento e gerenciamento de informações de sinistros globais.

Segundo comunicado da Swiss Re Corporate Solutions, a plataforma baseada em nuvem suporta o processo de colaboração para as equipes globais e locais da MSIG, seus parceiros de rede, corretores e agentes ao longo das etapas de estruturação de programas, gerenciamento de exposição, solicitação e emissão de apólice local, bem como cobrança de prêmio.

A plataforma será lançada em fases, com as operações da MSIG na Alemanha e na França começando a usar o PULSE a partir de 1º de janeiro de 2022, para colaborar digitalmente com a rede estabelecida de operadoras afiliadas da MSIG. A plataforma será lançada para outros escritórios de produção da MSIG em todo o mundo.

“Estamos entusiasmados com a parceria com a MSIG e para ajudar a avançar a maneira como eles fornecem soluções de programas internacionais aos seus clientes”, disse Andreas Berger, CEO da Swiss Re Corporate Solutions. “Ao fornecer nossa plataforma a Mitsui, estendemos o mercado dessa solução a outras operadoras e as ajudamos a melhorar a colaboração, transparência, eficiência e qualidade de serviço.”

Existem muitas complexidades na gestão de risco internacional, como requisitos de seguro, limites, coberturas, variações de idioma, fusos horários, regulamentos locais, impostos e práticas de mercado. Para gerenciar isso, a plataforma digital fornece comunicação e colaboração claras e transparentes. Além disso, ele alinha todos os participantes em uma plataforma central, melhorando assim a experiência do cliente.

“A plataforma PULSE da Swiss Re facilitará significativamente a cooperação entre as entidades do grupo global para melhor servir nossa base de clientes multinacionais”, disse Tamaki Kawate, diretor executivo sênior da Mitsui Sumitomo Insurance Company Ltd.

A MAG Seguros, companhia especialista em seguro de vida e previdência com 186 anos de atuação ininterrupta no país, realiza, na semana que vem, mais uma edição da Semana da Inovação aberta ao público com o objetivo de ampliar o debate sobre o tema.

Na terça-feira (9 de novembro), às 18h, o CEO da MAG Seguros, Helder Molina, e Eduardo Zaidan, COO da Futurum Capital, participam da live “Como reinventar modelos de negócio consolidados”.

Já na quinta-feira (11 de novembro), também às 18h, Rafael Nasser, coordenador da PUC-Rio; Cátia Tarabal, superintendente de Produtos e Inteligência de Mercado da MAG Seguros; e Rafael Rosas, diretor da WinSocial, participam da live “Como empresas privadas podem se beneficiar da parceria com universidades”.

“Nós temos o DNA inovador dentro da MAG e queremos, com a Semana de Inovação, fortalecer ainda mais essa cultura e promover por meio de debates abertos a toda sociedade”, explica Renata Loyola, superintendente de Inovação da MAG Seguros.

Vale lembrar que a MAG foi eleita novamente uma das companhias mais inovadoras do país, segundo Prêmio Inovação Brasil, promovido pelo jornal Valor Econômico e pela PwC. As duas lives serão transmitidas pelo Linkedin da companhia, no perfil @Grupo MAG, ou diretamente pelo link.

Sem retoques. Essa foi a diretriz de Fabio Pinho, CEO da ESSOR Seguros, ao tomar a decisão de entrar no especializado mercado de seguros de obras de artes. “Nossa estratégia é clara e permanece a mesma: Só entramos em nichos nos quais podemos construir produtos e serviços com especialistas e assim levar aos clientes o que eles realmente esperam de uma seguradora: proteção. O seguro especializado é particularmente valioso em todos os ramos, mas em arte, é imprescindível”, afirma Fabio Pinho, que está no comando da seguradora francesa no Brasil há 10 anos, desde sua fundação.

A estratégia de Pinho começou por avaliar o potencial do segmento de artes no Brasil, conversando com os principais especialistas do setor em diversas áreas, até a criação futura de cursos para compartilhar a expertise adquirida com corretores de seguros interessados em ofertar produtos e serviços diferenciados aos potenciais clientes como museus e instituições culturais nacionais e internacionais, colecionadores privados e corporativos, e órgãos públicos nas esferas municipal, estadual e federal.

Assim como fez em outros nichos especializados de seguros, o grupo contratou profissionais apaixonados pelos ramos e busca corretores especialistas. Para disputar o seletivo mercado de obras de artes, Pinho contratou Ana Maria Soares Guerra Notari em fevereiro deste ano. Museóloga, com pós-graduação em obras de artes na Itália, começou sua carreira em museus e logo partiu para logística de exposições, coleções e chegou ao mundo dos seguros depois de atuar por 15 anos no ramo da arte e ter uma vasta rede de contatos. “Estudar na Association for Research into Crimes against Art foi incrível, pois pude aprofundar o conhecimento atravésde profissionais renomados de conservação, segurança, patrimônio e até da Scotland Yard”, conta.

A subscritora atuará bem próxima à KNW Brokers, corretora de resseguros liderada por Marcio Ribeiro, fundador e CEO, que atua desde 1996 no segmento de artes. Além de trazer um conhecimento técnico relevante para o projeto, a equipe da KNW Brokers construirá pontes entre a ESSOR, os corretores de seguros e os profissionais que atuam neste mercado, museus, empresas organizadoras de exposições, colecionadores e empresas de transportes. “Nosso cuidado é para que os clientes de nossos corretores recebam conselhos técnicos e práticos e fiquem satisfeitos com o que compraram, caso tenham um acidente e acionem a apólice”, explica Ana.

Com sua rica vivência em arte, Ana Maria mais do que ninguém entende a importância dos detalhes do processo de gerenciamento de riscos. Há muitas coisas sobre as quais se deve ter conhecimento: como comprar, proteger e segurar. Ter gente qualificada para compreender, faz toda a diferença quando o assunto é obra de arte. Praticamente todas as apólices que contemplam incêndio, exigem sprinklers. Neste caso, o cuidado está em posicionar a obra em um lugar seguro da água jorrada pelo equipamento, o quepode significar um agravamento do risco com perda total da obra, caso seja só um alarme falso de incêndio.

“No caso de obras de arte, temos de orquestrar e supervisionar cada detalhe do transporte de todas as peças”, ressalta a subscritora da ESSOR. Há transportadores de arte experientes e muito já mudou no Brasil. “A Receita Federal, por exemplo, já entendeu que não se pode abrir algumas obras em razão da temperatura que precisa ser mantida para não haver danos na tela. É preciso criar um ambiente totalmente hermético para evitar a degradação”, acrescenta Ana.

“Me sinto realizado com esta parceria com a ESSOR, que tem claro em sua estratégia a importância de criar um seguro sem retoques, colaborando com a viabilidade de projetos culturais e, assim, estimulando que a arte chegue a todos em seus diversos meios, desde uma exposição complexa como foi a dos Guerreiros de Xi´Na, em 2003, até um tour virtual como temos visto em tempos de pandemia”, comenta Márcio. “Imagina como foi difícil fazer esta exposição com centenas de peças feitas em terracota a mando de Qin Shi Huangdi, o primeiro imperador chinês, que unificou a China em 221 antes de Cristo. As peças mais antigas da exposição tinham 7 mil anos de existência”, conta.

Segundo Márcio, foi uma apólice cheia de remendos, pois os seguros disponíveis no Brasil ainda têm um clausulado do exterior mal tropicalizado, o que gera muitos conflitos e dúvidas, além de problemas na hora de acertar o pagamento de um acidente ocorrido. “Ficamos felizes que nossa empresa tenha sido convidada para desenhar com a ESSOR uma apólice que atenda às reais necessidades dos profissionais que atuam com artes, bem como saber que a subscrição será feita por uma executiva que fala a mesma linguagem do cliente, o que é algo realmente diferenciado”, afirma.

Um outro exemplo recente foi o incêndio de grandes proporções, em Taboão da Serra, no dia 25 de março, que atingiu o galpão do grupo Alke, empresa especializada em logística, que guardava peças da Galeria Nara Roesler – um dos principais espaços de arte contemporânea do Brasil. O fogo destruiu renomadas obras de galerias de arte de São Paulo, como a Nara Roesler, Vik Muniz e a Simões de Assis, que usavam o espaço para armazenar as peças. O que se sabe até agora é que há seguro, mas ninguém fala sobre valores. “Temos de tomar todas as medidas para não perder uma obra, pois não dá para reconstruir ou repor. É uma perda incalculável. O seguro traz um apoio financeiro importante, mas nunca substituirá a obra”, comenta a subscritora da ESSOR.

O fato, no entanto, dá mais destaque para o lançamento da ESSOR. A perda de várias obras no incêndio da Galeria Nara Roesler assustou as seguradoras que atuam no segmento. Enquanto boa parte delas reduziu os valores disponíveis para cobertura, a ESSOR estreia neste mercado com capacidade de até USD 50 milhões por apólice já aprovado em contratos de resseguro. Acima deste valor, o corretor negociará o risco de forma facultativa. “Mesmo sendo negociado caso a caso, apostamos na rapidez por já termos clausulas claras e dentro dos parâmetros exigidos pelos profissionais que atuam com obras de arte”, garante a subscritora.

A ESSOR chega ao mercado disputado por menos de 10 seguradoras no Brasil e conta com a expertise da matriz francesa, uma das mais reconhecidas neste segmento mundialmente. A apólice local é no formato “All Risks”, com cobertura para todos os riscos aos quais a obra está exposta – roubo, queda, deterioração (por chuva, luz, umidade), danos causados durante o transporte, entre outros. Em caso de o cliente enviar sua obra para alguma exposição, há a opção da cobertura “prego a prego”, que envolve todas as etapas do transporte da arte até o retorno ao local de origem. Nas exclusões, basicamente o trivial de todos os contratos: risco nuclear, asbesto e ato de autoridade pública. “O resto está tudo coberto”, garantem os executivos. O seguro da ESSOR cobre o valor declarado da obra. Sem pegadinhas sobre desvalorização da obra ou do artista. Em caso de sinistro total, se paga o valor acordado.

Por Ed de Almeida Carlos, executivo do mercado segurador, professor universitário e Doutorando em Administração

Tive a chance de atuar por mais de 20 anos no mercado segurador no Brasil, com Previdência Privada, Seguros de Vida, Danos e Responsabilidades em diferentes canais (Bancassurance e Corretor) e perfis de operação (massificados e corporativos), tendo ainda a oportunidade de ter tido excelentes exemplos e mentores ao longo dessa trajetória profissional, que em 2019 teve uma guinada: o início do meu doutorado, visando usar a metodologia da academia, para contribuições à sociedade, como por exemplo, colaborar para que o potencial de mercado possa ser efetivamente explorado, com a pesquisa de soluções efetivas a todos os envolvidos (por exemplo, os seguros inclusivos, que ainda possuem espaço para amplo crescimento).

Durante esse período, a pandemia acabou trazendo a relevância de ter produtos, serviços e processos cada vez mais voltados ao cliente, com avanços tecnológicos e de modelos de negócio (“boom do digital”), mudando o comportamento dos profissionais e dos clientes.

Nessa linha, pude pesquisar dois temas atuais e relevantes: (1) como anda a incorporação de práticas ASG (ambientais, sociais e de governança) nas seguradoras brasileiras listadas na B3 (BB Seguridade, Caixa, IRB, Porto Seguro e Sul América) e (2) a percepção de executivos do mercado segurador brasileiro quanto à importância e disseminação de tendências tecnológicas para um bom desempenho futuro em nosso mercado.

No caso das práticas ASG, há importantes ações já em andamento no setor, tratadas em seus Relatórios de Sustentabilidade e de Relações com Investidores, como: ações de ecoeficiência (redução de consumo de energia e água, reciclagem); sociais: diversidade e igualdade de oportunidades, especialmente de gênero e de governança, como comitês, políticas, canais de denúncia.

Há no entanto, práticas com bom espaço para serem desenvolvidas em termos ambientais, como soluções mais abrangentes para prevenção e gerenciamento de riscos ambientais e climáticos, que vêm apresentando impactos crescentes em termos de severidade e frequência; sociais: produtos e serviços inclusivos, somados a uma atuação mais efetiva e institucional do setor na promoção da inclusão financeira/social e de Governança: como duplo reporte de áreas como Compliance e Gestão de riscos e revisão constante de controles e sua efetividade.

Ainda na linha da “aceleração com a pandemia”, estudos sobre tendências tecnológicas, envolvendo tanto seguradoras tradicionais quanto insurtechs, tornaram-se mais frequentes no Brasil e no mundo. Nessa linha, foi feita a aplicação de questionário que obteve 72 respostas (executivos de seguradoras, resseguradoras, corretoras de seguros e demais prestadoras, como reguladoras de sinistros, por exemplo), chegando em algumas oportunidades que devem ser priorizadas, na opinião dos respondentes, a saber:

As maiores oportunidades de melhoria para seguradoras tradicionais, de acordo com a amostra analisada são:

– Seguros em geral: projetos envolvendo capacidade de resposta em tempo real aos clientes e parceiros de negócios e proporcionar uma adequada experiência digital e de omnicanalidade em todas as etapas da Jornada do cliente (contratação, pós-venda, gestão de sinistros etc.), sinalizando a percepção de maior nível de relevância para projetos e ações que atuem em aspectos como responsividade, omnicanalidade e experiência do usuário.

– Seguros massificados: destaque para a tendência de capacidade de resposta em tempo real aos clientes e parceiros de negócios, reforçando a percepção de que disponibilidade é o aspecto tido como mais crítico para tal atuação.

– Seguros de grandes riscos: Priorização da experiência do usuário e oferta de soluções personalizadas, que tem bom potencial para captura de valor por parte dos envolvidos, uma vez que customização de soluções para clientes de produtos estruturados é possível a partir do uso de tecnologia (Big Data e IA, por exemplo) e da flexibilização regulatória trazida a tal mercado com a Resolução CNSP Nº 407, de 29/03/21.

Quanto às insurtechs, as priorizações sinalizadas pelos respondentes seriam:

– Seguros em geral e massificados: informação sobre prevenção de riscos, além da proteção contratada pelos clientes, sinalizando espaço para uma atuação educativa junto ao ecossistema em geral e aos clientes em específico.

– Seguros de grandes riscos: projetos envolvendo processos resilientes/adaptáveis às necessidades dos clientes e parceiros de negócios e informação sobre prevenção de riscos, além da proteção contratada pelos clientes.Tais resultados reforçam a percepção de que é positivo em termos mercadológicos, uma atuação educativa também em grandes riscos, com a sinalização adicional de que é possível se ter ganho potencial com a implementação de produtos, serviços e processos mais adaptáveis às necessidades do mercado.

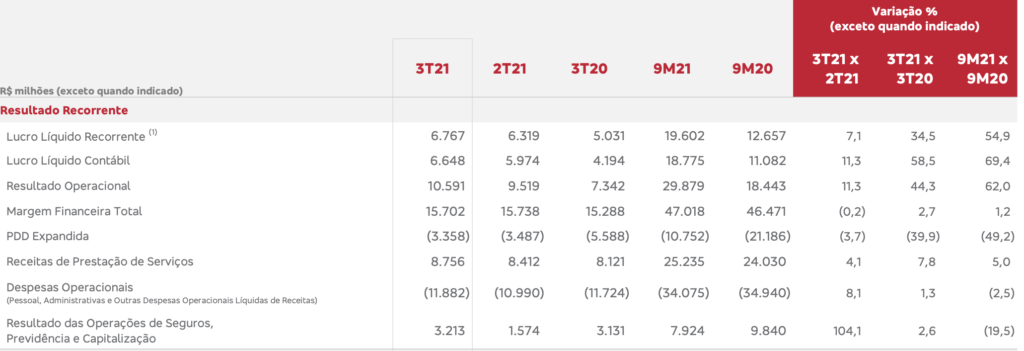

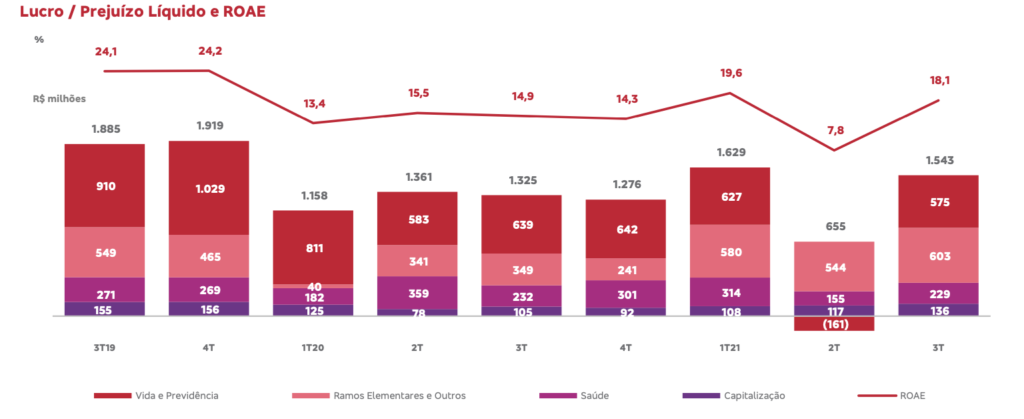

O Bradesco registrou lucro líquido de R$ 6,767 bilhões no terceiro trimestre de 2021. O resultado representa um crescimento de 34,5% na comparação com igual período do ano passado e de 7,1% em relação ao segundo trimestre do ano. Desse valor, R$ 3,2 bilhões vieram do resultado das operações de seguros, previdência e capitalização, alta de 2,6% comparado ao mesmo trimestre do ano anterior e de 104,1% ao segundo trimestre. Em nove meses, o ganho do braço segurador foi de R$ 7,9 bilhões, queda de 19,5% comparado aos R$ 9,8 bilhões do mesmo período de 2020.

Segundo comunicado, o grupo segurador apresentou desempenho robusto no terceiro trimestre de 2021, com forte expansão do faturamento tanto em relação ao mesmo período do ano anterior, quanto no comparativo de janeiro a setembro. O lucro líquido registrou crescimento significativo ante o segundo trimestre de 2021, favorecendo o resultado acumulado no ano e em doze meses, apesar do impacto ainda relevante dos eventos da pandemia da Covid-19 sobre os índices de sinistralidade, sobretudo nos segmentos de Saúde e Vida.

De janeiro a setembro, foram pagos R$ 31 bilhões em indenizações e benefícios, dos quais R$ 4,3 bilhões destinados somente a eventos relacionados à Covid-19, devido ao aumento da necessidade de assistência médico-hospitalar, diagnósticos, consultas, internações e eventuais consequências pós-Covid-19, além de indenizações nos produtos de Vida. Somente no terceiro trimestre de 2021, essa despesa foi 74,6% maior do que a verificada no mesmo período de 2020.

Para fins de comparação, desconsiderado o efeito da despesa de R$ 96 milhões, referente à oneração de 5% na alíquota da CSLL a partir de julho/21, o resultado acumulado supera em 2% o registrado no mesmo período do ano passado.

O aumento da conscientização quanto à necessidade de ampliar a proteção das famílias, associado à evolução mais favorável do quadro da pandemia e da dinâmica de vacinação, permitindo uma reabertura mais efetiva da economia, configura uma tendência de otimismo moderado para o setor nos próximos meses.

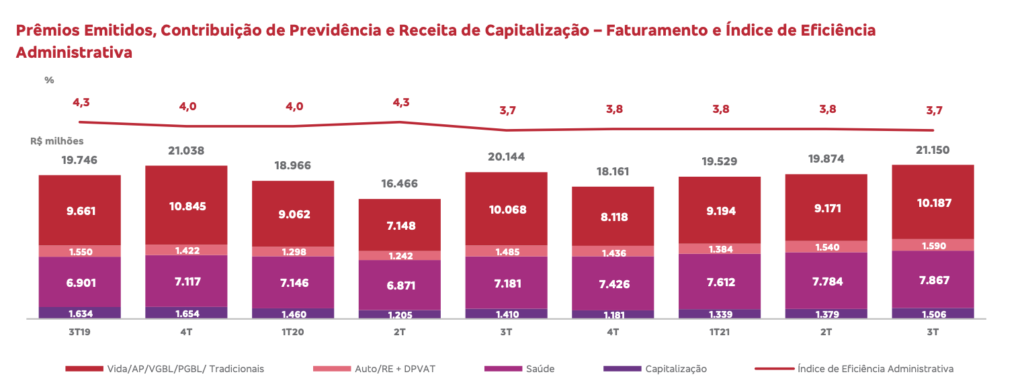

O desempenho do grupo no trimestre reflete, ainda, a adequação de seu modelo multirramo – que possibilita compensar impactos sobre determinadas linhas de negócios, preservando o equilíbrio da operação e a participação de mercado da companhia, assim como a eficácia da estratégia adotada em cada segmento de atuação, evidenciada, também, pelo aumento do número de clientes em praticamente todos os ramos.

Em Saúde, o grupo estruturou a Atlântica Hospitais para atuar de forma independente como veículo de investimentos na cadeia de valor do segmento, tendo em vista oportunidades de participação em projetos em diversas praças. Dessa forma, o Grupo amplia sua presença no ecossistema de Saúde, que já inclui soluções em atenção primária, seguro-saúde e participação relevante em medicina diagnóstica, além da participação na Orizon, healthtech provedora de soluções na área.

No que diz respeito ao foco operacional no modelo da prevenção, a Bradesco Saúde inaugurou duas clínicas Meu Doutor Novamed, em São Paulo e em Recife (a primeira na Região Nordeste), elevando o total no país para 25 unidades. Em outra frente, voltada à redução de custos de acesso por meio da regionalização, lançou o plano empresarial Bradesco Saúde Ideal, com cobertura nacional e ênfase nos estados de Rio de Janeiro e São Paulo, além de dois novos produtos Saúde Efetivo, no Tocantins e na Bahia. Os novos produtos e iniciativas impactaram positivamente o número de clientes no segmento, com a incorporação de 66 mil vidas em 12 meses.

No segmento de Previdência Privada, a Bradesco Vida e Previdência complementou seu portfólio de produtos individuais, lançando novos fundos de investimento para todos os perfis de clientes, ampliou a oferta de serviços na plataforma da Ágora Corretora e expandiu a disponibilização de autosserviços para os clientes via aplicativo do Bradesco e Internet Banking, contemplando, entre outros, gestão de beneficiários e resumo dos saldos dos planos. Em Seguro de Vida, a empresa deu prosseguimento à estratégia de desenvolver produtos flexíveis, com coberturas e assistências que podem ser utilizadas em vida, de forma a oferecer soluções de proteção para o cliente ao longo de toda a sua jornada.

Já no ramo Auto, merecem destaque o Auto Lar, produto que reúne coberturas dos Seguros Auto e Residencial, e a extensão, para mais sete capitais, dos serviços do Bradesco Auto Center (BAC) Virtual, que possibilita a realização do orçamento do sinistro para clientes e terceiros por meio remoto. Com soluções voltadas para evoluir a experiência do cliente, tanto em qualidade quanto em comodidade, a Bradesco Auto/RE ampliou sua carteira no segmento em cerca de 100 mil segurados, registrando crescimento de 5,4% em relação a setembro de 2020, apesar do momento particularmente desafiador vivido pela indústria automotiva.

Ainda na linha da evolução de sua estratégia digital, intensificada desde o início da pandemia, o Grupo Segurador expandiu e aprimorou seus canais de comercialização nessa modalidade, cujas vendas cresceram 71% de janeiro a setembro de 2021, alcançando R$ 1,2 bilhão, com aumento de 88% na quantidade de itens distribuídos. Os aplicativos Bradesco Seguros para comercialização de produtos já acumulam cerca de 9 milhões de downloads, e continuamos na trajetória de consolidação da experiência e dos serviços digitais em todas as frentes de atuação.

Além disso, tendo vista a ampliação da oferta de ferramentas digitais para seus parceiros de negócios, o Grupo Segurador lançou o ‘Com você, Corretor’, perfil no Instagram com conteúdos voltados a esses profissionais. O portfólio inclui, entre outras informações, posts sobre produtos e principais serviços oferecidos pela companhia, tendências do mercado e dicas relacionadas à jornada de trabalho e ao relacionamento com os segurados.

A Alper Consultoria em Seguros acaba de anunciar a aquisição da JDM Seguros, uma corretora de seguros especializada em seguros para lavouras, localizada em Cruz Alta no Rio Grande do Sul. Com a aquisição, a Alper amplia a presença na região Sul, onde quer se tornar referência em seguro agrícola. A JDM movimenta cerca de R$ 105 milhões em prêmios.

“Nossa presença no agro vem se consolidando de forma robusta, desde a aquisição da Next Marka em dezembro de 2020, passando pela parceria exclusiva fechada com a Agrogalaxy em agosto deste ano, e agora a aquisição da JDM, que nos traz a expertise em seguros para lavouras, além da expansão para uma importante região como a de Cruz Alta.”, ressalta Marcos Couto, CEO da Alper.

De acordo com Couto, a operação expande e fortalece a presença da Alper no Rio Grande do Sul, com uma nova filial na cidade de Cruz Alta, além de uma nova filial no Mato Grosso do Sul. O Rio Grande do Sul é o terceiro estado do Brasil que mais produz grãos, sendo a região noroeste do Estado, onde se localiza Cruz Alta, responsável por 70% da produção de soja. E Maracaju é a cidade que mais produz soja no MS.

As atuais sócias da JDM Carolina, Adriana e Fernanda de Oliveira, permanecem na operação como diretora de Agro filial Cruz Alta, gerente administrativa e gerente de contas da filial, respectivamente.

Para Carolina, a associação à Alper traz inovação e tecnologia embarcada ao relacionamento e dedicação ao cliente, marca registrada da JDM. “A união com a Alper vem da necessidade de nos desenvolvermos e oferecermos aos nossos clientes novas soluções, mais opções e melhores condições comerciais em seguros, mantendo nosso modelo de atendimento próximo e especializado”, explica.

Essa é a quarta aquisição da Alper este ano: Ferfi Corretora de Benefícios, a carteira de Benefícios da Ô Insurance – Ô Benefits e a C6 Re, divisão de Resseguros do C6 Bank.

Com essa aquisição, a Alper torna-se uma das maiores corretoras de seguros agrícolas do país, e mantém o ritmo investindo na consolidação e no desenvolvimento de tecnologias e serviços diferenciados para o setor.

A Alper Consultoria em Seguros é uma das maiores e mais diversificadas companhias de consultoria e corretagem de seguros, com uma ampla carteira de produtos e serviços cobrindo diversos setores econômicos e todos os portes de empresas. A companhia tem alta expertise em seguros de: saúde, transportes, riscos corporativos, agronegócios, automóvel, linhas financeiras, massificados e seguros pessoais.

A Alper tem uma carteira com mais de R$ 1,6 bilhão em prêmios administrados, mais de 1,3 mil vidas e cerca de 15 mil empresas clientes. A Alper foi a primeira corretora a lançar uma plataforma healthtech com telemedicina, com o Dr. Alper e a única que conta com um programa próprio de aceleração de startups, o Alper Digital.

A Pier traz novos diferenciais para o membro que optar pelo Seguro Auto da insurtech, que já oferecia cobertura de roubo e furto, agora agrega serviço adicional de cobertura contra danos parciais. Segundo a companhia, o produto já possuía um preço 30% abaixo do mercado, com aceitação de carros de motoristas de apps, carros de leilões entre outros.

O novo serviço começará a valer neste primeiro momento para todo o estado de São Paulo, além da cidade do Rio de Janeiro. Os membros dessas regiões, que tenham contratado o serviço, poderão acionar a seguradora de qualquer lugar do Brasil. A ideia da Pier é expandir a nova cobertura para todas as praças onde atua com o Seguro Auto, em breve.

Com um seguro que pode ser contratado a partir de R$ 32,90, o produto já incluía cobertura para roubo, furto, além de guincho, pane elétrica ou mecânica, falta de gasolina, troca de pneu, chaveiro de emergência e estacionamento por uma noite. Além disso, o segurado também pode acionar e utilizar uma assistência todo mês, em qualquer lugar do Brasil.

Importante lembrar que como opções adicionais e valor ajustado, de acordo com o modelo do carro, o membro também já pode incluir cobertura contra PT (perda total) e guincho com quilometragem livre. O seguro é mensal e não anual, como os tradicionais do mercado, podendo ser renovado, mensalmente, e cancelado em um clique , se necessário.

“Nosso maior foco é aumentar a satisfação dos nossos membros. A cobertura contra danos parciais era o pedido mais frequente por parte dos membros e agora, após vários testes, estamos felizes em anunciar essa proteção.”, afirmou Igor Mascarenhas, CEO e Co-fundador da Pier.

A HDI anuncia o lançamento do HDI Auto Básico, produto que pode ser até 25% mais barato que o seguro tradicional de um veículo e é voltado principalmente para quem ainda não conta com a proteção e tranquilidade que o seguro de carro proporciona. O novo produto busca simplificar a contratação do seguro de automóveis no Brasil e democratizar o segmento, que ainda vê 70% da frota brasileira sem estar protegida contra eventuais problemas. “Para muitas famílias, ter um carro é uma conquista de um patrimônio muito caro e importante para promover conforto e qualidade de vida. Com o HDI Auto Básico, pretendemos dar suporte a essas pessoas que sempre sonharam em ter um seguro. Vamos oferecer segurança e garantia a preços mais baixos”, diz Mauricio Galian, Vice-Presidente Técnico da HDI.

O HDI Auto Básico surge a partir da vontade da Susep em simplificar o seguro de automóveis no país. Com a divulgação da circular 639, as seguradoras passaram a ter mais flexibilidade para desenvolver e comercializar produtos que atendam às necessidades do cliente. “Sabemos que para grande parcela da população brasileira, o atual momento é de corte de despesas. Trazer esse produto de menor desembolso ao cliente é permitir que ele consiga economizar e ter tranquilidade em saber que o carro está protegido”, avalia Galian.

Com a chegada do novo produto, a HDI oferece ao cliente coberturas e assistências essenciais para a rotina do motorista. O HDI Auto Básico conta com cobertura para colisões, roubo/furto e incêndio; proteção de acessórios e vidros; carro reserva; e uma série de assistências que podem ser acionadas 24h como guincho, chaveiro e auto socorro.

De olho no segmento de motoristas que ainda não têm seguro de automóvel, o HDI Auto Básico aceita carros de passeio ou picapes leves de 4 a 20 anos de idade e com valor de até R$80 mil. A novidade no portfólio de produtos auto da HDI também mira combater o crescente avanço da proteção veicular, serviço não regulamentado e que não dá garantia ao consumidor “Quase 5 milhões de brasileiros contratam um serviço e acham que estão protegidos, quando a realidade não é essa. Nosso produto quer não apenas possibilitar a chegada de novos entrantes no mercado de seguro, mas, principalmente, dar segurança ao consumidor”, afirma Galian.

O custo-benefício do HDI Auto Básico é possibilitado através do uso de peças compatíveis no caso de reparos do veículo. Para os sinistros, a HDI também vai direcionar os clientes que precisem de atendimento para uma robusta rede referenciada de oficinas, presente em todo o país.

A Superintendência de Seguros Privados (Susep) é um dos participantes da Semana Nacional de Educação Financeira – Semana ENEF – que está chegando à sua oitava edição. A Semana ocorrerá de 8 a 14 de novembro de 2021 e terá como tema: Planejamento, Poupança e Crédito Consciente.

Durante a Semana, a Susep realizará um painel no dia 9 de novembro, terça-feira, às 15h sobre as iniciativas do mercado voltadas à educação e inclusão securitária. Participarão do painel: Rafael Scherre, Diretor da Susep; Solange Beatriz Palheiro Mendes, Diretora de Relações de Consumo e Comunicação da Confederação Nacional das Seguradoras (CNseg); Maria de Fatima Mendes de Lima, Diretora da Fundación MAPFRE no Brasil, Marcela Vavassori Machado Dias Luiz, Coordenadora de Recursos Humanos da Tokio Marine; Bárbara Possignolo, Head of Legal & Compliance da Pier e Diretora Presidente da ABInsurtech; Felipe Barranco, Founder & CEO da Flix; e André Gregori, CEO da Thinkseg.

Dia 09/11 – às 15h: Painel “Iniciativas do mercado para a educação e a inclusão securitária no Brasil”.

A Susep participará, ainda, no dia 10 de novembro, quarta-feira, às 16h, do webinar “Planos de previdência privada, por que contratar?”, organizado pela Secretaria de Previdência – SPREV, do Ministério do Trabalho e Previdência. Participarão do evento: Diogo Jorge dos Santos, Coordenador de Monitoramento de Seguros de Pessoas e Previdência da Susep; Mauricio Leister, Coordenador-Geral de Estudos Técnicos e Análise Conjuntural da SPREV; e João Batista Ângelo, Presidente da Comissão de Produtos de Sobrevivência da Federação Nacional de Previdência Privada e Vida (FenaPrevi).

Dia 10/11 – às 16h: Webinar “Planos de previdência privada, por que contratar?”.

Canal da Escola Nacional de Seguros – ENS no Youtube

Semana ENEF

A abertura da 8ª Semana ENEF será na próxima segunda-feira, 8 de novembro, às 10h, e poderá ser acompanhada pelo canal do Banco Central no Youtube.

A Semana é uma iniciativa do Fórum Brasileiro de Educação Financeira (FBEF), do qual a Susep faz parte, e acontece anualmente desde 2014, com a finalidade de promover ações de educação financeira no país.

A Semana ENEF conta com a participação de diversas instituições do país e até mesmo de pessoas físicas que promovem ações e iniciativas de educação financeira, previdenciária, securitária ou fiscal. São palestras, cursos, oficinas, campanhas de divulgação e envio de mensagens que devem observar as finalidades da ENEF.

Além do painel realizado pela Susep, a 8ª Semana ENEF contará com uma série de outros eventos online, presenciais e mistos. As inciativas apresentarão palestras e seminários e realizarão cursos e oficinas voltados para adultos, jovens e crianças. Para assistir aos eventos, saber mais sobre a Semana ENEF e conhecer a agenda completa, acesse https://semanaenef.gov.br/.

por Marcio Serôa de Araujo Coriolano é economista e presidente da CNseg – publicado originalmente no jornal Correio Braziliense

O Brasil e o mundo vivem um momento de desafios gigantescos, que emergiram com mais clareza na pandemia da covid-19. Por estar presente em tantos aspectos da vida de cidadãos de todas as classes sociais, de empresas de todos os ramos e portes, de todas as esferas de governo, o setor de seguros sabe que sua responsabilidade aumenta nessa conjuntura em que a agenda só tem urgências. Acesso à saúde, aquecimento global, catástrofes climáticas, sustentabilidade, novas tecnologias, comunicação, direitos do consumidor, segurança cibernética, flexibilização de normas, melhorias de governança, aprimoramento da transparência, modernização de marcos regulatórios, diversidade e inclusão. Essa agenda extensa e intensa pautou a Conseguro 2021, o congresso bianual realizado pela Confederação Nacional das Seguradoras (CNseg), que reuniu todo o setor segurador do país.

A questão do meio ambiente ganhou relevo em função da pandemia, que disparou o alerta de urgência para os compromissos socioambientais das empresas. Este é um assunto caro ao setor de seguros, impactando tanto nos riscos cobertos quanto na gestão das provisões técnicas, que demandam R$ 1,4 trilhão para a adequada mitigação de riscos. A expertise das seguradoras faz delas players estratégicos para a agenda da sustentabilidade. Em contrapartida, é necessário contar com políticas claras, procedimentos transparentes e assertivos, para que esses recursos possam ser aplicados em empresas com padrões ASG (Ambientais, Sociais e de Governança) elevados.

Parceria estratégica é expressão que se aplica igualmente à infraestrutura, fundamental para destravar o Brasil. Um mercado segurador forte é essencial, principalmente no cenário de redução da presença do Estado em setores como a infraestrutura. Lembro, no entanto, que investimentos privados só são viáveis em ambiente de segurança jurídica e previsibilidade, regido por marcos regulatórios atualizados.

Especificamente na regulação do setor de seguros, a palavra de ordem é flexibilização, visando estimular o lançamento de produtos, o uso de tecnologias e o aumento da concorrência em benefício do consumidor, que deve estar no centro de todas as ações das seguradoras. Ao mesmo tempo, é preciso firmeza no combate a ações que expõem o consumidor a riscos. É o caso da chamada proteção veicular, que se confunde propositalmente com o seguro, porém não é regulamentada pela Susep.

A pandemia teve impacto especialmente forte sobre dois segmentos que afetam diretamente o cidadão: os seguros de Previdência Privada e Vida e a Saúde Suplementar. A prioridade das empresas de ambos os segmentos foi o atendimento ao consumidor, mesmo em casos não previstos contratualmente — e que, portanto, não contavam com provisão de recursos. As indenizações decorrentes de mortes por covid chegaram a R$ 4,6 bilhões, enquanto as operadoras de saúde garantiram 295 mil internações, a um custo de R$ 12 bilhões.

Olhando para o futuro, saíram reforçadas da Conseguro 2021 linhas mestras definidoras das ações do setor. A primeira é solidariedade, base do funcionamento do sistema de seguros, que exercita permanentemente o mutualismo. O progresso vem em seguida, entendido como desenvolvimento fundamentado em sustentabilidade, proteção ao meio ambiente, justiça social e governança.

A melhoria do acesso aos serviços, o estímulo ao empreendedorismo, com ênfase para a importância de uma regulação baseada na responsabilidade, a valorização da diversidade como caminho para o exercício amplo da cidadania, e da gestão como incentivo às melhores práticas da mutualidade fecham esse conjunto de princípios. Eles resumem nossa contribuição para o Brasil que desejamos, economicamente forte e socialmente justo.

Este site utiliza cookies para aprimorar a sua experiência enquanto navega. Desses cookies, os que são categorizados como necessários são armazenados no seu navegador visto que são essenciais para o funcionamento básico do site. Nós também usamos cookies de terceiros que nos ajudam a analisar e entender como você usa o site — esses só são armazenados no seu navegador mediante a sua autorização. Você também tem a opção de cancelar esses cookies, mas isso pode impactar a sua experiência de navegação.

Cookies necessários são absolutamente essenciais para este site funcionar de forma apropriada. Esta categoria só inclui cookies os quais garantem funcionalidades básicas e recursos de segurança do site. Esses cookies não armazenam nenhuma informação pessoal.