A Alper Consultoria em Seguros anuncia a contratação de Gustavo Croitor para Chief Digital Officer (CDO). O executivo terá o desafio de acelerar o ritmo da transformação digital, mantendo a posição de corretora de seguros mais inovadora do mercado.

“A Alper á uma companhia que está na vanguarda da tecnologia, temos investido massivamente em tecnologia e iniciativas digitais, buscando sempre as soluções mais modernas e disruptivas do mercado para entregar serviços de excelência e qualidade aos nossos clientes e a chegada de Gustavo para o time vai contribuir para a aceleração desses processos”, explica Marco Aurélio Couto, CEO da empresa.

Croitor tem mais de 20 anos de experiência no mercado digital, onde liderou relevantes transformações digitais em grandes companhias multinacionais como: Whirlpool, Samsung e Telefônica Vivo. O executivo tem formação em Digital Designer e pós-graduado em Design Thinking pela Escola Superior de Propaganda e Marketing (ESPM).

“Estou muito feliz de fazer parte de uma companhia que vem investimento fortemente em tecnologia e inovação. A Alper vem se consolidando como uma das corretoras mais inovadoras do mercado e, minha chegada vai contribuir para a aceleração e consolidação desse processo”, afirma Croitor.

A seguradora Zurich lança hoje o seu segundo Relatório de Sustentabilidade. Um dos destaques do relatório diz respeito à estratégia de rebalanceamento de carteira de investimentos da seguradora, que foi realizado com o objetivo de reduzir a exposição de crédito da companhia. No processo, para permanência ou entrada em seu portfólio de investimentos, a Zurich priorizou as empresas com menores emissões de CO2, resultando, em dois anos, na redução em mais de 70% a pegada de carbono da carteira.

“Nosso objetivo é deixar o portfólio o mais próximo possível do net-zero, e por isso, junto da análise da performance financeira, nós também consideramos critérios ambientais, sociais e de governança (ASG) na análise de investimentos”, pontua o diretor executivo de investimentos, John Liu. “Queremos também aumentar cada vez mais a alocação em Green Bonds, os quais hoje somam R$ 62 milhões, equivalentes a 2% dos nossos ativos sob gestão no Brasil”.

O relatório traz também o resultado de outras iniciativas adotadas pela Zurich no âmbito da sustentabilidade. No ano passado, a seguradora lançou, juntamente com o Instituto da Qualidade Automotiva (IQA), um Selo Verde para oficinas mecânicas parceiras engajadas com a necessidade de diminuir o impacto ambiental de suas atividades. Em 2021, 28 oficinas foram certificadas e 30 estavam em vias de obtê-lo.

A empresa também conta com uma ação de descarte responsável de celulares e informática com o objetivo de reduzir a emissão de CO2 na operação de sinistros. Para tal, colocou 242 urnas de coleta nas assistências estrategicamente distribuídas em todo o território nacional. Somente em 2021, foi processada 1,2 tonelada de resíduos, coletados dos celulares e computadores reparados em todo o Brasil.

Outra ação diz respeito ao recolhimento de salvados, que são bens resgatados de sinistros, além de descarte de entulhos. No ano passado, mais de 22 toneladas de móveis, geladeiras, TVs, micro-ondas, impressoras, sofás etc. foram retirados por meio do serviço de descarte ecológico do seguro residencial, face a 20 toneladas em 2020.

“Temos como promessas gerar valor mútuo junto aos nossos parceiros e ter o cliente no coração de tudo o que fazemos”, pontua Roberto Hernández, Diretor Executivo de Seguros Corporativos e responsável por Sustentabilidade na Seguradora Zurich. “Estas iniciativas, que estão diretamente relacionadas aos nossos produtos, atendem a ambos os propósitos. Elas mostram compreensão com relação à mudança de comportamento do consumidor e às necessidades do planeta, bem como ajudam nossos parceiros a se adaptarem a esta nova realidade”, aponta o executivo.

Desde 2018, o voluntariado corporativo contou com mais de 7 mil horas de dedicação dos colaboradores da seguradora. No mesmo período, foram doados aproximadamente R$ 28 milhões a instituições sociais e a ações locais que atuam na promoção de mais qualidade de vida e bem-estar para crianças, adolescentes e idosos em situação de vulnerabilidade social, em parceria com Z Zurich Foundation.

Metas para os próximos anos e governança corporativa

A Zurich estipulou metas que envolvem diversos stakeholders com os quais se relaciona. Recentemente, a empresa anunciou que pretende zerar as emissões de carbono de suas operações globais até 2030, reduzindo em 20 anos a meta anteriormente estabelecida pelo Grupo.

No Brasil, a partir deste ano, todos os operadores do call center passaram a trabalhar remotamente. Já os demais funcionários possuem a possibilidade de atuar no modelo híbrido, com dois dias presencias e três em trabalho remoto, o que também permite a redução de emissões de CO2 com deslocamentos. A companhia passou a perseguir a redução de 70% de carbono em viagens aéreas (com base pré-pandêmica, em 2019) e, até 2025, toda a sua frota deverá ser de carros elétricos e híbridos.

Ancorada em uma série de compromissos assumidos globalmente – como o Net-Zero Insurante Alliance (NZIA) e o Pacto Global da ONU –, a companhia ainda traz os detalhes de sua governança, balizada em três pilares estratégicos: Mudanças Climáticas, Sustentabilidade no Trabalho e Confiança na Sociedade Digital.

“Temos a aspiração de ser uma das empresas mais responsáveis e de maior impacto no mundo”, afirma Roberto Hernandez

“O primeiro, Mudanças Climáticas, diz respeito ao enfrentamento ativo dos fenômenos do clima como risco e oportunidade. O segundo, Sustentabilidade no Trabalho, está relacionado ao apoio aos funcionários, à organização e à sociedade a percorrer pela mudança da natureza do trabalho, fortalecendo a cultura, a diversidade e a inclusão. O terceiro, Confiança na Sociedade Digital, diz respeito ao objetivo de tornar as pessoas e organizações mais resilientes”, explica Roberto Hernández.

No Brasil, a seguradora conta com seis grupos de trabalho dedicados a pensar as questões ASG em várias frentes, como mercado, operações, colaboradores, responsabilidade social, subscrição e riscos, todos suportados pelo mais alto escalão da companhia.

“Temos a aspiração de ser uma das empresas mais responsáveis e de maior impacto no mundo. Estamos verdadeiramente empenhados em liderar o setor de seguros nessa transformação, promovendo ações concretas que agreguem valor aos nossos stakeholders e sejam efetivas no contexto das mudanças climáticas, que são o principal risco que enfrentaremos a médio e longo prazo a nível global”, finaliza Roberto.

O Ministério da Agricultura, Pecuária e Abastecimento (Mapa) publicou ontem a Resolução nº 93 do Comitê Gestor Interministerial do Seguro Rural, que aprova a distribuição do orçamento do Programa de Subvenção ao Prêmio do Seguro Rural (PSR) para o exercício de 2022. No total, serão disponibilizados R$ 990 milhões ao longo dos próximos meses com o objetivo de auxiliar financeiramente o produtor no momento da aquisição do seguro rural.

O Secretário de Política Agrícola do Mapa, Guilherme Bastos, destaca a importância do seguro para mitigar os efeitos do clima durante a safra. “Temos observado problemas recorrentes na produção em função de eventos climáticos adversos nas últimas safras, cada vez mais severos, por isso o governo continuará incentivando a contratação do seguro rural”, diz.

Nos três primeiros meses de 2022, as seguradoras já pagaram aos produtores aproximadamente R$ 5,8 bilhões em indenizações, decorrente principalmente dos sinistros observados nas lavouras de soja e milho verão na região Centro-Sul. “Isso demonstra a importância e a efetividade do seguro”, avalia o diretor do Departamento de Gestão de Riscos do Mapa, Pedro Loyola. Em 2021, o total pago em indenizações pelas seguradoras aos produtores foi de R$ 5,4 bilhões.

Loyola acrescenta que o Mapa deve solicitar em breve a suplementação do orçamento para o Programa, devido ao aumento do custo e do preço dos principais produtos segurados que são contemplados no PSR, como a soja e o milho, o que reflete na elevação do preço final do seguro. “Além disso, em decorrência da alta sinistralidade registrada nos últimos anos, a taxa de prêmio para alguns seguros também foi majorada, o que também encarece o valor da apólice e por consequência demanda mais recurso para subsidiar a contratação das apólices”, aponta.

A liberação do recurso de R$ 990 milhões vai possibilitar o apoio na contratação de aproximadamente 140 mil apólices de seguro rural em todo o país. A novidade é que a área segurada passa a ser georreferenciada à partir de 2022 no âmbito do PSR, visando melhorar as informações de mapeamento e monitoramento por satélite para cruzamento de informações com outras bases de dados.

Do orçamento total a ser disponibilizado, R$ 500 milhões serão para as culturas de inverno (milho 2ª safra, trigo e demais grãos de inverno), R$ 324 milhões para os grãos de verão, R$ 72 milhões para as frutas, R$ 12 milhões para a modalidade pecuário, R$ 2 milhões para a modalidade de florestas e R$ 80 milhões para as demais culturas.

Em relação ao orçamento destinado para os grãos de verão, parte desse recurso (R$ 60 milhões) será exclusivo para as contratações realizadas nas Regiões Norte e Nordeste. Esse destaque orçamentário, que acontece desde o ano de 2019, tem o propósito de fomentar a oferta de seguros naquelas Regiões, que ainda é incipiente, e estimular a demanda dos produtores, que diferentemente das demais regiões do país, ainda não estão acostumados a contratar o seguro. Em 2021, foi possível impulsionar a contratação de 3.310 apólices, 102% a mais que 2019. A importância segurada nessas Regiões aumentou 167%, passando de R$ 1,05 bilhão em 2019 para R$ 2,8 bilhões no ano passado.

A previdência privada ainda é pouco disseminada na população brasileira – apenas 3% dos aposentados têm a modalidade como parte do sustento. A conclusão está na pesquisa Raio X do Investidor Brasileiro, feita pela Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (Anbima), em parceria com o Datafolha. Os recursos do Instituto Nacional do Seguro Social (INSS) são a fonte de renda de 92% dos aposentados brasileiros.

Segundo a Anbima, o percentual de aposentados que recorrem à previdência complementar é o mesmo dos que vivem de salário próprio ou de suas empresas (3%), o que quer dizer que ainda há uma parcela de aposentados que trabalha.

Recursos provenientes da família ou filhos foram citados por 2% dos aposentados. Rendas de pensão, aluguel de imóveis e aplicações financeiras contribuem para 1% dos aposentados, cada modalidade.

Segundo o superintendente de Comunicação, Certificação e Educação de Investidores da Anbima, Marcelo Billi, um dos fatores que levam à baixa adesão à previdência privada, apesar de benefícios tributários e a possibilidade de contribuição das empresas para aposentadoria dos empregados, é que os brasileiros não conseguem separar renda para investir.

Billi acrescentou que a crise gerada pela pandemia de covid-19 tornou ainda mais difícil separar renda para o futuro. “Há, portanto, um fator conjuntural, com perda de renda pelos brasileiros, e um comportamental, que é não pensar no futuro”, acrescentou.

Classe social

Na análise por classe social, a dependência do INSS é semelhante entre a A/B (94%) e a C (93%), enquanto o índice da D/E ficou um pouco menor (89%).

Porém, diz a Anbima, as pessoas das classes A e B são mais adeptas da previdência privada (8%) do que as da C (3%) e da D e E (1%) e ainda contam com a renda de seus salários ou empresas (5%), proporção menor entre os grupos da classe C (3%) e D/E (3%).

Expectativa

De acordo com a Anbima, para 55% dos que não se aposentaram, a renda quando pararem de trabalhar virá do INSS, com pequena variação entre a classe C (58%) e a D/E (56%). Nas classes A e B, o percentual foi 48%.

Ainda entre os não aposentados, 20% apontaram que seu sustento na aposentadoria virá do próprio trabalho, mostrando que muitos não pensam em sair da ativa, acrescentou a entidade. Apenas 10% dos entrevistados indicaram que seu sustento virá de aplicações financeiras, sendo o percentual bem maior nas classes A/B (22%), menor para classe C (8%) e menor ainda para as D/E (2%).

A previdência complementar à pública também aparece como uma opção pouco popular entre os não aposentados: somente 5% dessas pessoas a citou como sustento no período futuro de aposentadoria.

Incentivo

Billi acrescentou que as empresas de previdência privada precisam esclarecer melhor a população sobre os produtos que oferecem. Outro fator que ele considera que precisa mudar é que os investidores devem aprender a buscar produtos financeiros adequados ao seu perfil e não o “investimento da vez”.

Ele também considera que é preciso definir estratégias para ajudar a impulsionar a adesão à previdência complementar. Por exemplo, para ele, seria melhor se a adesão fosse automática e o empregado que não quisesse, teria de informar essa decisão, assim como acontece com o Cadastro Positivo (lista de bons pagadores), atualmente.

Custo de vida

Com relação ao aumento do custo de vida, diz a Anbima, 67% dos aposentados apontaram o aumento de despesas após a aposentadoria. Para as classes C e D/E, essa percepção foi maior, com índices de 69% e 70%, respectivamente, e para a A/B, 59%.

Pelo prisma dos não aposentados, quando questionados se acreditam que suas despesas aumentarão após a aposentadoria, somente 46% responderam de maneira afirmativa.

Quando perguntados sobre suas vidas financeiras, 43% dos aposentados declaram que houve uma piora comparativamente com o período de vida anterior. O índice é maior para as classes C (46%) e A/B (42%). Os percentuais contrastam com a expectativa dos não aposentados: somente 22% deles acreditam que a vida financeira será pior quando pararem de trabalhar.

Raio X do investidor brasileiro

As entrevistas aconteceram presencialmente entre os dias 9 e 30 de novembro de 2021, com 5.878 pessoas das classes A e B, C e D e E, de 16 anos ou mais, nas cinco regiões do país. A margem de erro da pesquisa é de um ponto porcentual para mais ou para menos, dentro do nível de confiança de 95%.

Marrakech, no Marrocos, e Chapada dos Guimarães, no Mato Grosso. Esses são os destinos da edição da campanha de incentivo Top Club da AXA Brasil, que premia com duas viagens os parceiros comerciais que apresentam os melhores desempenhos em vendas ao longo do ano. Uma internacional para os corretores das categorias Premium e Exclusive, e uma nacional para os da categoria Blue. “Em breve, lançaremos mais um destino nacional para os corretores da categoria Red, que antes concorriam pela categoria Blue, dentro do Clube de Experiência AXA criado em 2019, que traz uma série de benefícios aos seus corretores parceiros”, explica Danielle Fagaraz, superintendente de marketing e planejamento comercial P&C da AXA no Brasil.

Para participar é muito fácil, basta ser corretor AXA, fazer parte do Clube de Experiências AXA e somar pontos. O corretor pode pontuar de duas maneiras: pelo volume de prêmio emitido e por emissão de apólices. Serão premiados 10 corretores Premium, 10 Exclusive e 15 Blue.

Além dos premiados desta edição, informa a executiva, os contemplados nas campanhas Top Club de 2019 e 2021 também poderão realizar as suas viagens. “Lançamos a campanha em 2019, veio a pandemia e as viagens tiveram que ser postergadas. Este é o ano da viagem de incentivo que o corretor realmente viverá essa experiência”, afirma.

E o Clube de Experiências AXA vem com novidades para os corretores de seguros. “Em 2021, nós fizemos uma nova versão, os acordos de comissões adicionais ficaram super competitivos, lançamos oficialmente o Clube de Vantagens, com todos esses benefícios empacotados e muito mais. Outra novidade foi a criação de uma nova área, a de Pesquisa e Inteligência de Mercado, com fóruns e pesquisas de interesse”, destaca Danielle Titton Fagaraz.

Clube de Experiências AXA

O Clube de Experiências AXA foi criado para oferecer as melhores experiências de negócio e de relacionamento com os corretores de seguros, e os benefícios são muitos. Entre eles, a plataforma de capacitação, o acesso à antecipação da comissão e os acordos de comissões adicionais, produtos diversificados e atendimento personalizado, além de usufruir do Clube de Vantagens em grandes lojas do varejo e participar da campanha de incentivo, Top Club.

Os benefícios variam conforme a produção e o relacionamento com a companhia. Já na categoria de entrada, o corretor tem acesso ao Clube de Vantagens e à plataforma de capacitação que vai ajudá-lo a potencializar negócios para alcançar o próximo patamar. Para fazer parte do Clube de Experiência AXA, basta fazer login do Portal do Corretor e para o Clube de Vantagens, acessar a aba no canto esquerdo da tela.

Em menos de um mês, três empresas ofertando seguro gratuito para consumidores. Pier, C6 Bank e Amar Assist. Certamente essas empresas vão conseguir dados dos clientes que toparem ter um seguro de graça para tentarem conquistá-los numa futura oferta precificada. Considerando a gratuidade, extremamente atrativa, formarão um expressivo banco de dados, o que faz a gratuidade ser considerada uma verba de marketing barata. A depender do volume de pedidos de indenização.

O que não pode acontecer é gerar ruído sobre o produto seguro. Como ruído entenda-se não atender as expectativas do cliente. Não pagar o cliente alegando fraude, exclusões ou outras desculpas que façam o consumidor pensar que seguro é “complicado”. Afinal, o setor tem investido muito na imagem do seguro, que é proteção. Se estiver tudo bem explicado e o consumidor entender direitinho o que tem direito e o que não tem, certamente ajudará o setor a proteger mais gente e crescer além dos 0,63% da penetração do seguro de vida no PIB brasileiro.

Por exemplo, seguro de vida é uma coisa. Seguro de acidentes pessoais, outra. Cobertura para o bem somente por furto qualificado ou roubo. Furto simples, excluído. São jargões técnicos que exigem explicações claras. No Brasil, percebemos que o consumidor ainda não tem conhecimento das diferenças entre esses termos. Por isso, todo cuidado é pouco.

C6 Bank

A partir desta segunda-feira, clientes do C6 Bank podem ter dois meses de uso gratuito do Seguro C6 Conta. O produto, oferecido em parceria com a Zurich, é o lançamento mais recente do banco no segmento de seguros e oferece proteção em caso de transações feitas sob ameaça, coação, sequestro, roubo ou furto qualificado.

Todos os clientes ativos do banco podem participar da campanha, incluindo pessoas jurídicas e aqueles que já têm o seguro. Para novas contratações, a primeira parcela será estornada em até sete dias e a segunda será isenta. Do terceiro mês em diante, o cliente passa a ser cobrado conforme a modalidade contratada. A condição é válida até agosto. Clientes que já têm o Seguro C6 Conta contratado também terão isenção de mensalidade durante dois meses.

“Lançamos a campanha de gratuidade do Seguro C6 Conta para que os clientes possam contar com proteção adicional para as suas transações no app e no cartão”, diz Fabio Basilone, head de seguros do C6 Bank.

Cada cliente pode personalizar a oferta do seguro C6 Conta de acordo com suas necessidades, sendo que o valor mínimo varia de acordo com o cartão usado. A mensalidade custa a partir de R$ 1 para clientes com cartão C6, R$ 3 para quem tem o cartão C6 Platinum e R$ 5 para quem tem o cartão C6 Carbon.

O produto cobre prejuízos decorrentes de transações via Pix, compras no crédito e débito e saques feitos sob ameaça, coação, sequestro, além de compras feitas com cartão roubado. A cobertura começa a valer 24h após a contratação. Para contratar ou para abrir um sinistro, basta seguir as instruções no aplicativo no C6 Bank.

Além de oferecer a assistência patrimonial, o Seguro C6 Conta oferece atendimento psicológico para vítimas roubo, furto qualificado, ameaça, coação ou sequestro, em uma iniciativa voltada para dar apoio emocional diante de situações de violência.

O Seguro C6 Conta é uma das ferramentas que o banco oferece para reforçar a segurança digital dos clientes. Em caso de perda, furto ou roubo, é possível bloquear o cartão direto no app. O banco também disponibiliza um cartão virtual gratuito para todos os clientes e recomenda seu uso para compras online. Outra funcionalidade é o bloqueio automático da conta pela central de atendimento. Além disso, o C6 Bank adota biometria facial para autenticar transações financeiras de saída de dinheiro da conta. Essa camada adicional de proteção é acionada de acordo com regras pré-estabelecidas pelo banco, que reúne uma série de variáveis. A solicitação ocorre em TEDs, TEFs, Pix ou pagamentos de valores.

Para aumentar a segurança, também é recomendável configurar valores máximos para transações com Pix, por meio do gestor de limites em D+1. Com ele, o cliente pode definir um limite padrão para suas transações Pix, bloqueando tentativas de transferências de valores superiores a esse limite. O aumento de limite é feito manualmente pelo cliente e demora um dia útil para ficar disponível

Pier

Segundo matéria da Folha de S.Paulo, a Pier oferece um seguro grátis contra furto e roubo de celular ao público da primeira edição do Mita Festival, realizado no último final de semana (14 e 15 de maio) na Spark Arena (zona oeste de São Paulo) e no próximo fim de semana no Jockey Club (zona sul do Rio).

Quem comprou o ingresso do evento poderá contratar por um mês sem custo o serviço. A promoção é válida para o fã que ainda não contratou esta modalidade de seguro.

O Mita reúne nas duas capitais nomes como Gorillaz, Rüfüs Du Sol e Two Door Cinema Club, além dos brasileiros Gilberto Gil, Marcelo D2, Black Alien, Marina Sena, Matuê, Liniker, Luedji Luna e Xenia França. (veja a programação completa no Lineup)

Para evitar fraudes, segundo a empresa, há critérios e políticas internas para aceitar o novo cliente.

Os valores de mensalidade variam de acordo com o modelo e memória do smartphone, explica a seguradora. Por exemplo, o seguro de um iPhone 6S com 16 GB de capacidade custa a partir de R$ 13,90 por mês no plano econômico, enquanto o seguro para um iPhone 13 Pro Max com 1024 GB de memória custa hoje R$ 261 no plano premium.

“Nosso papel é fortalecer a presença da marca dentro do evento por meio de ativações divertidas e práticas, comunicando as vantagens da marca para o maior público possível”, diz Flávia Molina, CMO da companhia.

Amar Assist

Atender toda a população brasileira de até 65 anos é a proposta da insurtech Amar Assist. A startup lançou em 8 de abril de 2022 um seguro de vida totalmente gratuito, válido para qualquer brasileiro que se encaixe na faixa etária. Com vigência de 12 meses, a novidade oferecerá cobertura de até R$ 20 mil, sendo válida para residentes de qualquer cidade do Brasil, em casos de morte por acidente. A Amar Assist também cederá gratuitamente a assistência funeral dos segurados.

Para usar o serviço, é preciso baixar o aplicativo da empresa, realizar um cadastro e ativar o serviço “Seguro de Vida Gratuito”. A expectativa é que ao menos 5 milhões de brasileiros sejam beneficiados com a iniciativa ao longo do próximo ano. Segundo a startup, foram nove meses de preparação para o lançamento da novidade. Durante o período, a empresa criou uma nova estrutura de atendimento ao cliente, realizou workshops internos e desenvolveu um novo software.

O lançamento também é uma estratégia de marketing, visto que a startup espera que pelo menos 3 milhões do total impactado se tornem clientes da companhia após o término da vigência gratuita.

De acordo com Bruno Gallo, fundador e CEO da Amar Assist, a ideia surgiu com o propósito de inspirar a longevidade. “Quando olhamos para países como EUA e Japão, o número de pessoas com acesso a assistências deste tipo é maior do que em comparação com a população brasileira, pois a cultura do planejamento a médio e longo prazo já está mais enraizada. Queremos trazer esse olhar sobre a importância e o conforto, inclusive financeiro, que o planejamento prévio traz”, disse em nota.

O IRB Brasil RE divulgou, nesta segunda-feira (16/05), os resultados referentes ao primeiro trimestre de 2022 (1T22). O ressegurador apurou lucro líquido de R$ 80,5 milhões, valor 58% maior se comparado aos R$ 50,8 milhões verificados no mesmo período do ano passado. A companhia realiza teleconferência para investidores nesta terça-feira (17/05), às 11h (horário de Brasília).

“Registramos melhora do resultado em um trimestre desafiador, dando mais um passo na direção da recuperação da rentabilidade da companhia. A disciplina na execução da estratégia de aumentar o peso do mercado local no portfólio, diluir a concentração por negócio e ajustar preço ao risco, aliada à eficiência operacional e ao bom desempenho financeiro, vem trazendo melhorias graduais em nossa margem. Nesse trimestre, ressaltamos a alta pontual na sinistralidade do segmento Rural, devido a questões climáticas, assim como o impacto da Covid-19, principalmente no segmento de Vida. Destacamos que não houve efeito relevante, neste trimestre, dos negócios subscritos antes de junho de 2020. Lembramos, entretanto, que, devido às características naturais de nosso negócio, eventuais variações podem ocorrer nos próximos trimestres”, avalia o CEO do IRB Brasil RE, Raphael de Carvalho.

Prêmios emitidos

No 1T22, o volume total de prêmios emitidos pelo IRB Brasil RE apresentou crescimento de 4% em relação ao 1T21, alcançando R$ 2,005 bilhões, comparados ao R$ 1,931 bilhão do mesmo período do ano anterior. O prêmio emitido no Brasil totalizou R$ 1,240 bilhão no 1T22, um incremento de 18,8% em relação ao mesmo período de 2021. Destacam-se as linhas Rural (+54,5%), Vida (+30,8) e Patrimonial (+23,4%). Já os prêmios emitidos no exterior totalizaram R$ 764,6 milhões, queda de 13,7% em relação ao 1T21. Os números estão em linha com a estratégia do IRB Brasil RE e mostram crescimento da participação do mercado local na carteira da companhia, passando de 54% no 1T21 para 62% no 1T22.

“O primeiro trimestre é um importante período de renovação de negócios para o IRB. A renovação dos contratos que desejávamos reter chegou a 86%, incluindo o mercado doméstico e internacional. Resultado superior ao do 1T21. Além disso, fechamos 87 novos negócios, seguindo a estratégia de subscrever riscos que tragam crescimento e rentabilidade à companhia”, afirma Daniel Veiga, vice-presidente de Danos, Responsabilidades e Riscos Especiais.

Conforme divulgado pelo IRB Brasil RE anteriormente, a estratégia de atuação geográfica da companhia tem foco no Brasil, com negócios locais respondendo por no mínimo dois terços do portfólio. Já a atuação no mercado internacional tem como prioridade a América Latina. A participação nos demais mercados se dará de maneira complementar, visando a diversificação de risco, sempre com foco no crescimento com rentabilidade.

“Vale mencionar que a aprovação em nossa última assembleia de acionistas da elevação do capital autorizado em R$ 1,2 bilhão abre espaço para acelerar a implantação da nossa estratégia. Nesse sentido, já contratamos assessores financeiros que vão nos auxiliar na análise das opções de fortalecimento da nossa estrutura de capital para fazer frente aos desafios e oportunidades que temos pela frente”, informa Raphael de Carvalho.

O total do prêmio retido foi de R$ 1,398 bilhão, com decréscimo de 8,9% em relação ao 1T21, por conta do maior volume de prêmios retrocedidos. Sem o efeito do LPT (Loss Portfolio Transfer), o prêmio retido teria crescido 5,4% em relação ao 1T21. Por fim, o total de prêmio ganho foi de R$ 1,151 bilhão no 1T22, 20,8% inferior ao 1T21, em consequência da maior constituição de provisões técnicas e do impacto do LPT. Excluindo o efeito da operação de LPT, o decréscimo seria de 5,8%, compatível com o movimento de prêmios emitidos.

Sinistralidade

No 1T22, o sinistro retido total foi de R$ 933 milhões, uma redução nominal de 11% em relação ao 1T21. O índice de sinistralidade total no 1T22 foi de 81%, apresentando uma alta de 8,9 p.p. ante o mesmo trimestre do ano anterior, de 72,1%. Excluindo-se o efeito do LPT, a sinistralidade foi de 82,8%. O aumento da sinistralidade foi causado por efeitos climáticos atípicos no segmento Rural e por consequências da Covid-19, principalmente no segmento de Vida. Se normalizarmos esses efeitos atípicos, teríamos uma sinistralidade de 67,5%.

Em termos nominais, o sinistro retido no Brasil saiu de R$ 454,9 milhões no 1T21 para R$ 714,9 milhões no 1T22. Isso correu, principalmente, devido aos segmentos Rural e Vida. Já no exterior o sinistro retido apresentou redução de 63,3%, para R$ 218,1 milhões no 1T22, um efeito da nova estratégia da companhia.

“A alta na sinistralidade da linha Rural, em especial no Brasil, atingiu cerca de 112% no trimestre, refletindo os eventos climáticos observados principalmente no sul do Mato Grosso do Sul, centro-oeste do Paraná e no Rio Grande do Sul. É um fato extraordinário com efeito em todo o setor de seguros e resseguros. Vale ressaltar que, além de proteções de carteira contratadas pelo IRB, a diversificação geográfica do portfólio atenua os efeitos adversos. Registramos ainda cerca de R$ 64 milhões de sinistros por conta de Covid-19 nesse trimestre, um incremento de mais de 160% em relação ao mesmo período do ano passado. Com o arrefecimento da pandemia, espera-se que o impacto por Covid-19 seja cada vez menos relevante”, explica Wilson Toneto, vice-presidente Técnico e de Operações do IRB Brasil RE.

Resultado financeiro e patrimonial

No 1T22, o resultado financeiro e patrimonial teve alta de 150,6% e foi positivo em R$ 259,6 milhões, frente a um resultado positivo de R$ 103,6 milhões no primeiro trimestre de 2021. Destacamos o registro de evento não recorrente no montante de R$ 150,2 milhões referente ao ganho de ações judiciais que discutiam tributos. As despesas gerais e administrativas no 1T22 totalizaram R$ 70,3 milhões, um decréscimo de 28,7% em relação ao 1T21. O índice de despesa administrativa foi de 6,1% no 1T22.

O IRB Brasil RE acompanha dois indicadores regulatórios importantes: o primeiro em relação à cobertura de provisões técnicas, que se encontrava devidamente enquadrada em 31/03/2022. Já o segundo versa sobre suficiência do Patrimônio Líquido Ajustado (PLA) em relação ao capital mínimo requerido (CMR), tendo o PLA superado em 105% o CMR. O enquadramento da companhia em relação aos parâmetros de solvência estabelecidos na legislação e regulamentação é reforçado pela verificação do índice de solvência total – comumente utilizado no exterior – correspondente a 231%. Este índice afere a suficiência do patrimônio total em relação ao mesmo CMR.

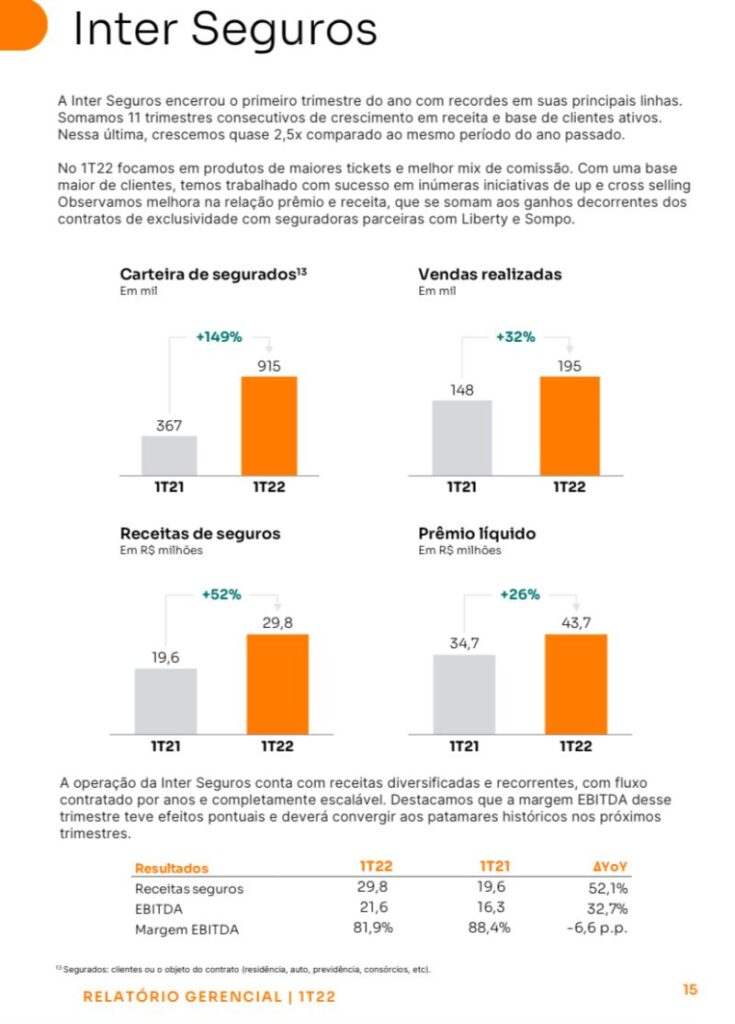

A Inter Seguros encerrou o primeiro trimestre com receitas de R$ 29,8 milhões, alta de 52% em relação ao mesmo período do ano passado. Paulo Padilha, CEO da companhia, comemorou os resultados em sua página no LinkedIn. “Em junho de 2019, passamos orgulhosamente a fazer parte do Inter. Foram 11 trimestres consecutivos de crescimento. Saímos de 30 mil para quase 1 milhão de clientes ativos. As vendas mensais saltaram mais de 40 vezes. A receita mais de 10 vezes e com fluxo contratado por anos. Tudo isso sem intermediários, sem uma PA de vendas. 100% digital. Somos a operação de maior margem desse mercado. O maior portfólio digital de seguros do ocidente. Execução, escala, recorrência… e muito trabalho. Sem mágica. Estamos apenas começando. Seguiremos com disciplina”, comentou em seu post.

A greve dos servidores do Banco Central continua e, dessa maneira, as expectativas do Relatório Focus não foram divulgadas novamente nesta semana. Entretanto, a semana passada foi marcada pela divulgação de indicadores de atividade e inflação que mostram um quadro de economia mais aquecida do que previamente esperado no primeiro trimestre do ano. “Tivemos sinais – de indicadores não convencionais de atualização mais célere, como os baseados em dados de empresas de meios de pagamentos – de que abril deve seguir pelo mesmo caminho”, avalia Pedro Simões, economista do Comitê de Estudos de Mercado da CNseg.

Segundo o economista, ainda que haja grande incerteza, parece claro que esse cenário também deve levar a uma Selic um pouco mais alta – ou que permanece em patamares considerados restritivos por mais tempo. “A Ata da última reunião do Copom, divulgada também na semana passada, admite que a incerteza é “maior que o usual”, trazendo mais uma vez a indicação de “provável” extensão do ciclo com “um ajuste de menor magnitude”, o que a maioria dos analistas interpreta como um sinal de que a Selic continuará a subir para além dos 13% (está atualmente em 12,75%, depois de uma elevação de 1 p.p.) nas próximas reuniões, ainda que em ritmo mais lento”, destacou.

Os resultados de atividades melhores que o esperado, a despeito da inflação mais alta, afirma Simões, podem ser consequência de medidas pontuais como liberação do FGTS e a antecipação do 13º dos aposentados, além de uma melhora mais consistente do mercado de trabalho. Com isso, houve revisões para cima nas projeções para o crescimento do PIB de 2022 nas últimas semanas. O IPCA registrou alta de 1,06% em abril, acima do consenso de mercado (1,00%). “Em doze meses, o índice avançou de 11,30% para 12,13%, e seu detalhamento evidencia um quadro inflacionário ainda adverso, com pressões relevantes em serviços e bens industriais, núcleos rodando em alta e difusão bastante elevada, o que levou a algumas revisões de alta nas projeções para o IPCA neste e no próximo ano”, cita.

O Santander é o mais novo player do setor de assistências 24 horas. O Banco lança nesta semana o helpS, uma plataforma de soluções para diferentes tipos de emergência do dia a dia de pessoas físicas. São, no total, oito novos produtos destinados a quatro segmentos: automóvel, casa, bike e pet. A ideia é ofertar serviços complementares aos já oferecidos pelas apólices de seguro, a partir de um modelo inédito no mercado brasileiro: o contrato fica atrelado ao CPF do correntista, mas o serviço pode ser prestado a qualquer pessoa que o contratante desejar. Ou seja, cabe ao cliente decidir como usar os serviços.

O conceito de flexibilidade, uma inovação do Santander no mercado de assistências, garante que o cliente utilize os benefícios mesmo para questões envolvendo bens de terceiros, como uma casa alugada para veraneio, o cãozinho de um parente, o carro do motorista de aplicativo, em caso de pane durante o trajeto, ou até mesmo a residência de um amigo ou familiar.

Disponível inicialmente para correntistas do Santander, o helpS vai além da solução de incidentes e oferece também serviços de conveniência, como check-up de bicicletas, ou transporte de um animal de estimação para consulta no veterinário. Ainda para o segmento pet, o produto permite que o cliente faça parte de um clube de benefícios que dá acesso a uma plataforma para compra de diversos itens de varejistas parceiros: ração, medicamentos e acessórios para cães e gatos.

Segundo Marcelo Cavalcante, superintendente executivo do Santander e responsável pelo helpS, um dos focos da estratégia do Banco é a facilidade de acesso a serviços que antes estavam condicionados apenas às apólices de seguros. “Com o helpS estamos ampliando o portfólio de soluções ao cliente e, ao mesmo tempo, dando uma resposta à demanda por serviços de assistência que cresceu consideravelmente durante a pandemia, como resultado do tempo maior que as pessoas passam em casa”, avalia o executivo.

A contratação do helpS já está disponível para correntistas no aplicativo do Banco. Os planos anuais chegam ao consumidor à partir de R$ 19,90 por mês, com renovação automática. A cobrança é feita por débito em conta e o contrato dá direito a três utilizações no intervalo de 12 meses por pacote, desde que respeitando um intervalo mínimo de 30 dias entre cada uso.

Este site utiliza cookies para aprimorar a sua experiência enquanto navega. Desses cookies, os que são categorizados como necessários são armazenados no seu navegador visto que são essenciais para o funcionamento básico do site. Nós também usamos cookies de terceiros que nos ajudam a analisar e entender como você usa o site — esses só são armazenados no seu navegador mediante a sua autorização. Você também tem a opção de cancelar esses cookies, mas isso pode impactar a sua experiência de navegação.

Cookies necessários são absolutamente essenciais para este site funcionar de forma apropriada. Esta categoria só inclui cookies os quais garantem funcionalidades básicas e recursos de segurança do site. Esses cookies não armazenam nenhuma informação pessoal.

Os recursos do Instituto Nacional do Seguro Social (INSS) são a fonte de renda de 92% dos aposentados brasileiros.

Os recursos do Instituto Nacional do Seguro Social (INSS) são a fonte de renda de 92% dos aposentados brasileiros.

")