O grupo Generali reportou resultado líquido de 1,4 bilhão de euros no primeiro semestre deste ano, abaixo dos 1,54 bilhão no mesmo período do ano passado. Excluindo as imparidades em investimentos russos, o resultado líquido teria sido de 1,54 bilhão de euros, segundo relatório financeiro semestral consolidado de 2022 apresentado aos acionistas.

Os prêmios brutos emitidos aumentaram para 41,9 bilhões de euros (+2,4%) impulsionados pelo crescimento em P&C (+8,5). Os prêmios de vida ficaram estáveis (-0,5%). As entradas líquidas do ramo de vida, em 6,2 bilhões de euros, foram resilientes, apoiadas pelo crescimento da proteção de linhas unit-linked, compensando uma redução na linha de poupança, consistente com o reposicionamento da carteira de negócios Vida.

O resultado operacional chegou a 3,1 bilhões de euros (+4,8%), graças ao desempenho positivo dos segmentos Vida, P&C e Holding e outros negócios. O Índice Combinado foi de 92,5% (+2,8 p.p.). O índice de solvência informado está em 233% (227% FY2021), após contabilizar a recompra de ações de 500 milhões de euros.

“O sólido desempenho da Generali demonstra que nosso foco na implementação do plano estratégico ‘Lifetime Partner 24: Driving Growth’ é o caminho certo para proporcionar crescimento sustentável e aumentar a lucratividade operacional. Conseguimos atingir esses resultados em um contexto geopolítico e macroeconômico cada vez mais incerto, mantendo sempre nossos clientes e suas necessidades como nossa principal prioridade. Nos próximos meses, continuaremos totalmente comprometidos com a execução de nosso plano trienal, reforçando a liderança de nosso Grupo como seguradora e gestora de ativos”, comentou o CEO do Grupo Generali, Philippe Donnet, em comunicado.

A quarta revolução industrial chegou definitivamente ao mercado de seguros e tem feito as empresas do setor se reinventarem de maneira a oferecer soluções de automação para dentro e para fora das companhias, com o objetivo de melhorar o desempenho junto a corretores parceiros.

A Seguros Unimed, braço segurador e financeiro do Sistema Unimed, maior cooperativa de trabalho médico do mundo, tem investido fortemente em soluções tecnológicas como ferramenta de alavancagem de negócios. Desde 2021, já foram contabilizados mais de R$136 milhões destinados à inovação digital. “Enxergamos a seguradora como uma empresa de tecnologia que vende seguros e isso nos dá uma ampla margem para crescimento e inovação”, afirma Wilson Leal, diretor de Mercado e Tecnologia da empresa.

A Companhia utiliza a sinergia entre as áreas comerciais, de tecnologia e de marketing para alavancar vendas nos cinco segmentos de atuação (Saúde, Odontologia, Vida, Previdência e Ramos Elementares). Por isso, criou, recentemente, a diretoria de Mercado e Tecnologia, a qual Leal está à frente, que visa agilizar soluções voltadas aos negócios e ao relacionamento com clientes, corretores e demais parceiros estratégicos.

O executivo destaca frentes de atuação tecnológicas entre as mais importantes: APIs (Application Programming Interface), para trocar informações entre sistemas, RPA (Robotic Process Automation), para ganho de escala operacional e vendas, e omnicanalidade, para estar presente em diferentes plataformas, de forma a ter mais rapidez na prestação de serviços e melhorar a experiência do cliente. “Trabalhamos para desenvolver APIs para que seja possível fazer cotações e contratações com ‘apenas um click’, utilizando conexões que ligam as ferramentas dos parceiros às nossas, assegurando a sustentabilidade dos negócios, nacionalmente”, conta Leal.

Wilson também chama a atenção para a integração entre os diversos canais de atendimento e a construção de um portal único, no qual parceiros e beneficiários terão toda a facilidade de interação com a Seguradora e acesso aos seus serviços, de maneira ágil e intuitiva. Para ele, as melhorias vão impulsionar as vendas da Companhia dentro do próprio Sistema Unimed, demais cooperativas e empresas do mercado.

Em 2022, a empresa pretende investir R$149 milhões em tecnologia e projetos, com foco em novos negócios e na melhoria da experiência do cliente.

Imagine a felicidade de um diretor financeiro em descobrir que ele poderia liberar R$ 6 milhões se substituísse os 137 depósitos em garantias judiciais colocados na Justiça do Trabalho por apólices de seguro. Em 3 anos, teria R$ 7,2 milhõescom a correção monetária dos depósitos judiciais. Se liberados por meio do seguro, aplicados num CDB renderia R$ 8,7 milhões com base na atuação taxa de juros brasileira. Subtraindo o custo da apólice, de R$ 400 mil, a troca dos depósitos pelo seguro significa um ganho de R$ 1,05 milhão neste caso concreto obtido por um cliente da Junto Seguros, ex-JMalucelli Seguradora.

O mesmo acontece com outras esferas do poder judiciário. Sem revelar nomes dos clientes que emitiram a garantia judicial da seguradora, Guilherme Malucellli, vice-presidente da Junto Seguros, dá outro exemplo. Uma empresa de grande da área financeira tinha dois depósitos judiciais garantindo discussões fiscais que totalizavam R$ 1,8 bilhão, com valores atualizados em março de 2022. Ao final de cinco anos, a substituição dos depósitos por apólices de seguro garantia irá render à empresa com a aplicação deste recurso, de forma líquida, mais de R$ 700 milhões, já considerando o custo do seguro.

Todos esses cálculos são feitos em minutos pelo Fidelize. Basta digitar o CNPJ da empresa na plataforma digital do corretor criada pela Junto Seguros há quatro anos. Ela coleta dados no ecossistema que engloba 180 robôs ligados por meio de API’s (interface de programação de aplicações),e após essa coleta, apresenta ao corretor o passivo judicial existente para aquele CNPJ. Sejam discussões de âmbito trabalhista, cível e tributário.

Malucelli conta que o maior volume dos recursos investido no Fidelize é no serviço de nuvem e segurança dos dados. Porém, o investimento se justifica. “Priorizamos o uso intensivo de Cloud com deploy automático e redução de riscos de segurança, além de uma arquitetura e backoffice simplificada para proporcionar mais velocidade e eficiência operacional nos serviços que agregamos aos nossos parceiros comerciais”.

O Fidelize exibe números impressionantes, capazes de deixar qualquer um de queixo caído, com ganhos para todos: setor, seguradora, acionistas, segurado e corretor. Se os corretores de seguros conseguirem conquistar todos os negócios descobertos pela Fidelize, o setor de garantia judicial saltaria de R$ 2,4 bilhões para R$ 44,6 bilhões – em prêmio direto – , considerando os R$ 2,8 trilhões de valores depositados em juízo para fazer frente a demandas judiciais. “Este é o valor estimado da substituição dos recursos das empresas no judiciário pelo seguro garantia, considerando também os mais de 90 mil processos, avaliados em R$ 1,3 trilhão, no CARF (Conselho Administrativo de Recursos Fiscais). Isso sem considerar os seguros já existente no mercado”, informa Malucelli.

Melo: “O seguro garantia judicial não para de crescer, graças aos avanços legais e normativos, bem como o maior conhecimento do produto por parte das empresas”

Tamanho potencial de mercado atraiu novos competidores. Em 2014, havia cerca de 15 seguradoras em garantia. Hoje são mais de 40 empresas atuando neste segmento, o que justifica os investimentos da Junto para seguir na liderança do setor. Segundo os executivos, o seguro judicial existe desde 1998. “Fomos a primeira seguradora a emitir uma apólice judicial no Brasil. Mas o segmento dependia de várias mudanças regulatórias para deslanchar, o que aconteceu ao longo dos anos, de modo a consolidar o produto como a forma de caução processual menos onerosa para as empresas que precisam apresentar garantia em processos judiciais”, acrescenta Roque Melo, vice-presidente da Junto Seguros.

Os dados da plataforma já rendem centenas de simulações como estas, municiando corretores com argumentos sólidos para “encantar” clientes, que muitas vezes nem sabem quantos processos correm na Justiça e pouco sabem sobre os valores depositados em juízo. Além de ter todos esses dados, a plataforma permite que o corretor faça a cotação, simulação e emissão da apólice em poucos cliques e alguns minutos, garantem os executivos.

O segmento de seguro garantia movimentou em 2021 cerca de R$ 3 bilhões, praticamente 80% proveniente de apólices judiciais. O ramo de garantia tradicionais, dadas para assegurar a conclusão de um contrato, deixou de ser líder no ramo nos últimos anos. Por outro lado, o seguro garantia judicial não para de crescer, graças aos avanços legais e normativos, bem como o maior conhecimento do produto por parte das empresas, explica Melo.

A probabilidade de um grande sinistro existe. Mas é baixa. “A empresa vai fazer de tudo para honrar seus compromissos, pois se der default enfrentará sanções de crédito, sem poder contratar novas apólices de seguro garantia. Por isso, antes de darmos crédito para o seguro judicial, fazemos uma análise criteriosa da companhia, olhando seus resultados passados e buscando entender a perspectiva da empresa para os anos a frente. Sobretudo, considerando a vigência longa – muitas vezes de 5 anos – nestes tipos de risco”, argumenta Malucelli.

Mas em 2016, o setor levou um susto com a liquidação judicial da telefônica Oi. E só dois anos depois é que todos respiraram aliviados com as decisões liminares proferidas em três procedimentos de conflito de competência suscitados no Superior Tribunal da Justiça (STJ). “Se as ações judiciais devem ser extintas, diante da novação produzida pela aprovação do plano de recuperação, as respectivas garantias apresentadas no processo, incluindo as apólices de seguro garantia, também devem ser baixadas”, explicou, na época, Cássio Amaral, sócio do escritório de advocacia Mattos Filho.

Com o potencial do mercado citado acima, de R$ 44,6 bilhões, a disputa das seguradoras em garantia judicial deve se manter por bons anos, até que se construa a cultura de seguros neste segmento e se esgote a troca dos depósitos recursais. As companhias de seguros contam com o apoio de resseguradores, que buscam negócios lucrativos para remunerar o capital acima das taxas de juros e assim compor a rentabilidade perdida com catástrofes naturais, ataques cibernéticos, indenizações geradas por perdas com a pandemia em vida, saúde e riscos patrimoniais.

Garantia tradicional, um ramo em construção

Melo vê potencial nos seguros de garantia tradicional, mas aquém do que esperavam com a mudança regulatória. Segundo ele, a Lei de Licitações deixou pontos que ainda causam dúvidas sobre o comportamento do segurado, geralmente um órgão público, e do tomador, o responsável pela obra. “Por exemplo, deveria ser exigida uma forma de garantia para as contratações públicas, porém isso não aconteceu, deixando o agente público livre para exigir ou não garantias contratuais. E mesmo para obras acima de R$ 200 milhões, onde se prevê a possibilidade de contratação do seguro garantia com cláusula de retomada o percentual de garantia exigido é de até 30% do valor financiado. A redação da lei estabelece “até” 30%, o que significa que pode ser zero”, lamenta o especialista. E, ao exigir o seguro com percentual inferior a 30%, o valor do seguro seria insuficiente para que a seguradora arque com os custos de retomada da obra em caso de inadimplência do tomador.

Mesmo com tal frustração, os executivos veem um grande potencial de crescimento para o setor de garantia e para a seguradora neste e nos próximos anos. Segundo cálculos da companhia, o Brasil realizou 950 mil licitações em 2021. Somente 10% exigiram garantias. “90% não exigem qualquer garantia e as que têm, a maioria opta pelo seguro. Se conseguirmos, enquanto setor, promover a cultura de exigência de garantia em todas as contratações públicas, protegeremos o investimento do estado, tão importante para a tão desejada retomada dos investimentos em infraestrutura no Brasil”, apostam os executivos.

Boguszewski, CEO da Junto Seguro: “Há um grande déficit habitacional e de infraestrutura no Brasil, com os quais podemos agregar muito valor”

“Construímos, com a dedicação de nossos colaboradores, a primeira seguradora digital no mercado de seguro garantia, o que hoje nos torna uma companhia diferenciada. Acreditamos que podemos entregar muito valor aos acionistas, aos clientes, parceiros de negócios e principalmente para a sociedade ao oferecer garantias que viabilizam contratos e protegem uma alocação eficiente de capital. Os nossos planos de expansão passam, entre outras coisas, por investimentos em pessoas e tecnologia. Há um grande déficit habitacional e de infraestrutura no Brasil, com os quais podemos agregar muito valor”, comentou Leonardo Deeke Boguszewski, CEO da Junto Seguros, obcecado por contribuir para que o Brasil seja o país esperado por todos num prazo menor do que o previsto por economistas e estudiosos com os quais se reúne com frequência.

Resultados em alta

O Paraná Banco tem 50,5% da Junto Seguro e o grupo norte-americano Travelers 49,5%. A seguradora conta com mais de 4 mil corretores especializados, mais de 50 mil clientes e 380 funcionários para atender parceiros em todo o Brasil. Em 2021, a companhia liderou o ranking do seguro de garantias, com 20% de market share, o que representou R$ 612,4 milhões em prêmios arrecadados. O lucro líquido atingiu R$ 37,5 milhões, com sinistralidade de 13,3% e índice combinado de 52,8%. Tanto a Junto Seguros como a Junto Resseguros tem rating AAA da Standard & Poor’s e A- pela AM Best, com perspectiva estável, emitido em setembro de 2021.

Mudança de JMalucelli para Junto: “Para atender ao digital, o nome tinha de ser simples e expressar o que realmente somos: somos quem sempre está junto”, conta Trunci, COO e diretor de marketing & canais digitais

Nos corredores da seguradora, algumas apólices de peso emitidas, como para o leilão de 5G em 2021, com investimentos em projetos de R$ 46 bilhões. Também emitiu o seguro garantia do leilão da Dutra no ano passado, num projeto estimado em R$ 14,8 bilhões, bem como da licitação de saneamento do Rio de Janeiro (CEDAE) e seus R$ 22,6 bilhões em projetos. Além, é claro, da primeira apólice emitida no Brasil, pela então JMalucelli, que passou a chamar Junto Seguros em novembro de 2018, quando passou a ser a primeira seguradora digital do país. “Para atender ao digital, o nome tinha de ser simples e expressar o que realmente somos: somos quem sempre está junto”, finaliza Ricardo Trunci, COO e diretor de marketing & canais digitais.

A CNseg, Confederação Nacional das Seguradoras, tem realizado encontros com a equipe econômica dos candidatos à presidência com o objetivo de mostrar, com medidas concretas, a significativa contribuição que o setor segurador pode dar para a superação dos desafios do novo governo. O documento, de 10 páginas, sintetiza 31 propostas, que vão desde um novo marco regulatório para a saúde suplementar até e desenvolvimento de bases de dados sobre riscos socioambientais e climáticos. “O setor presta serviços importantes e tem um potencial enorme de ampliar e de apoiar o governo nas politicas do governo”, afirma o presidente da CNseg, Dyogo Oliveira, ao blog Sonho Seguro.

Nesses encontros com a equipe econômica dos candidatos à presidência da República, a equipe da CNseg demostra a importância do setor de seguros para a sociedade, com a oferta de produtos e serviços que trazem solução para vários problemas tradicionais do país, como enchentes e saúde. O Brasil encerrou o ano de 2021 como a décima-quinta economia do mundo, mas figura na 52a posição quando se trata do volume per capita arrecadado pelos produtos oferecidos pelo setor de seguros, ficando atrás inclusive de paí ses da América Latina como o Uruguai e o Chile. Ainda assim, o seu tamanho é su- perlativo. Com ativos da ordem de R$ 1,7 trilhão, equivalentes a 30% da Dívida Pública Federal brasileira, o setor de seguros é um dos maiores investidores institucionais do País. Com representatividade de 6,4% no Produto Interno Bruto (PIB), as empresas do setor arrecadaram, em 2021, R$ 553,9 bilhões. Pagaram em indenizações, benefícios, resgates, sorteios, despesas médicas e odontológicas, R$ 393,2 bilhões.

“O setor indenizou mais de R$ 7 bilhões em decorrência da Covid-19 desde marco de 2020 até maio deste ano. Cerca de R$ 8 bilhões foram pagos aos produtores rurais que tiveram perdas neste ano. O setor de saúde suplementar pagou mais de R$ 200 bilhões em despesas médicas no ano passado, valor acima dos R$ 150 bilhões do orçamento do Ministério da Saúde. São dados que mostram a força deste setor. O risco é inerente a vida e aos negócios e as seguradoras tem muito a contribuir para mitigar riscos e aliviar as contas do governo ofertando à população produtos acessíveis para diversos setores e todas as classes sociais. Temos muita disposição para, junto com o governo, abrir frentes para que as seguradoras possam colaborar mais para mitigar e gerenciar riscos que colocam em risco as contas públicas, das empresas e das famílias”, cita Oliveira.

Os assuntos prioritários estão divididos em seis grandes temas: “Rede de Proteção Social”, “Desenvolvimento sustentável do setor, da sociedade e do país”, “Promoção do crescimento econômico”, “Proteção ao consumidor”, “Manutenção do equilíbrio econômico-financeiro”, e “Novos produtos e canais de distribuição para novos desafios”.

Abre a lista de prioridades o seguro paramétrico, que pode trazer apoio financeiro às vítimas das catástrofes naturais. Trata-se de uma apólice que visa cobrir gastos do governo em casos de alagamento e desmoronamento, com a remoção de pessoas de áreas afetadas e de risco, realocação em abrigos, reestabelecimento de energia entre outras despesas. Este é um tema que vem sendo apresentado ao governo há pelo menos dez anos, e que ainda não se desenvolveu por precisar de uma base confiável de dados históricos relevante para ser possível chegar à definição do melhor gatilho do seguro, ou seja, condição que causa o acionamento automático do seguro.

Entre as soluções citadas no documento temos a regulamentação do mercado nacional de créditos de carbono, o desenvolvimento de bases de dados sobre riscos socioambientais e climáticos e a elaboração de cenários climáticos. “Um maior investimento em instituições que realizam monitoramento de dados e de informações sobre riscos climáticos é vital para a base de dados de precificação e de gerenciamento dos riscos”, argumenta Oliveira.

O seguro obrigatório DPVAT, que indeniza vítimas de acidentes de trânsito, está na lista. Depois de muitos debates e embates, este seguro saiu do controle privado para ser administrado pela Caixa no ano passado. Segundo ressalta o documento, o prêmio do seguro do DPVAT não vem sendo arrecadado desde 2020 e estima-se que as reservas técnicas disponíveis para pagamento de indenizações acabarão em meados de 2023. “O seguro DPVAT vem sendo discutido, mas gostaríamos de ter uma solução urgente para que este seguro, considerado como o de maior alcance social no mundo, cumpra sua função de amparar as vítimas de acidentes trânsito. Nossa proposta é que seja 100% privado e de compra obrigatória, com rateio de inadimplente entre todas as empresas por meio de câmara de compensação privada”, aponta.

O fortalecimento dos órgãos reguladores tem como proposta a valorização da Agência Nacional de Saúde (ANS) e da Superintendência de Seguros Privados (Susep), com maior investimento em treinamento do corpo técnico, realização de concursos, incentivo de intercambio com órgãos reguladores de outros países e renovação do parque tecnológico desses órgãos. Também pedem que a CNseg seja incluída como um dos representantes do Conselho Nacional de Seguros Privados (CNSP). “A Confederação é entidade que poderá agregar conhecimento técnico e experiência às atividades do CNSP, contribuindo para o setor de seguros, a sociedade e o próprio Estado”, cita.

O documento ainda traz propostas de todas as federações que compõem a CNseg. A Fenacap incluiu medidas para incentivar o segmento de títulos de capitalização; a FenaPrevi a aprovação do PLC 118/2015, que trata do Prev Saúde; e a regulamentação do seguro de vida universal; a FenaSaúde é a que tem maior números de propostas com diversas medidas que deem suporte para a revisão do marco legal de saúde suplementar; e a FenSeg destaca a importância do combate a atividades de exercício irregular da atividade seguradora, com regularização das atividades das associações, por meio da aprovação do PLP 519/2018.

Com um mercado estimado em 144,3 milhões de pets, o Brasil já é o terceiro país com maior população de animais de estimação, ocupando o 3º lugar no ranking internacional dos maiores mercados para produtos pet. Atenta a esse cenário, a insurtech Hub Insurance lançou o HubPet, uma plataforma de assistência e prevenção à saúde desenvolvida exclusivamente para o atendimento de cães e gatos.

Com três diferentes opções de planos disponíveis – Tem (R$ 69,90), Tem+ (R$ 119,90) e Tem Tudo (R$ 189,90) – o HubPet visa oferecer uma gama de produtos e soluções dificilmente ofertados pelos planos de saúde para animais de estimação, limitando-se basicamente à assistência veterinária. Para resolver essa questão, a Hub Insurance optou pela Europ Assistance Brasil (EABR), uma das maiores empresas de assistência do país e referência no mercado.

Entre os serviços oferecidos pelo novo produto estão, por exemplo, consulta veterinária e cirurgia emergencial, internação, exames laboratoriais, hospedagem, castração, acupuntura e fisioterapia, serviço Leva e Traz, assistência funeral, entre outros.

“Procuramos um parceiro que pudesse ofertar coberturas mais amplas, permitindo uma maior previsibilidade de gastos veterinários com o pet, com capacidade de fornecer alguns diferenciais no atendimento, tais como hospedagem e transporte. Nesse ponto, a escolha da Europ foi natural”, explica Antonio Pedrotti, CEO da Hub Insurance.

“As soluções pet já fazem parte do nosso portfólio há alguns anos, mas desde o ano passado temos investido ainda mais na diversificação de nossos produtos, como por exemplo a assistência psicológica à família em caso de perda de um pet, pois sabemos que os bichinhos são como membros da família, e a orientação remota de saúde, seguindo a nova onda de Telemedicina”, afirma Rogério Guandalini, diretor de Vendas e Marketing da Europ Assistance Brasil.

Ainda de acordo com o executivo, a expectativa é comercializar sete mil planos neste primeiro ano. “Queremos democratizar o acesso às assistências, para que cada vez mais pessoas possam contar com algum tipo de proteção. Como estamos partindo de uma base zero, acreditamos que o volume deve aumentar gradativamente com o tempo. Queremos começar 2023 com um faturamento de R$ 500 mil somente com o HubPet”.

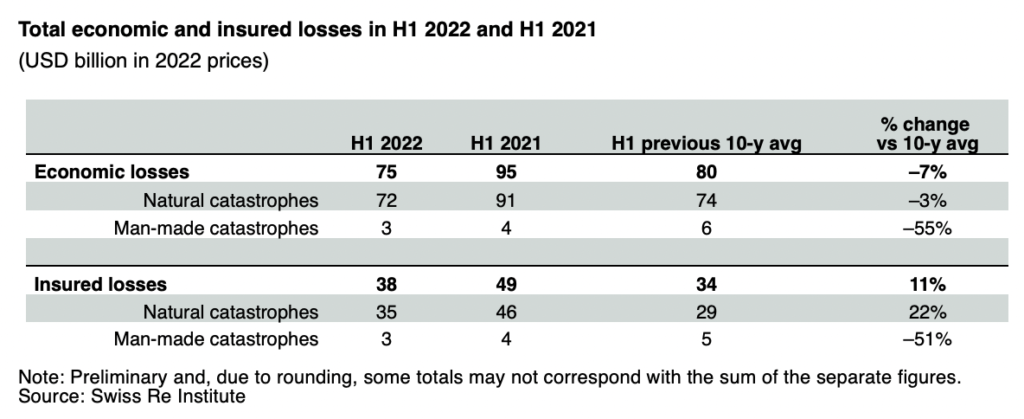

As perdas econômicas globais de eventos de catástrofes naturais e provocadas pelo homem são estimadas em US$ 75 bilhões no primeiro semestre de 2022. Isso está abaixo da média dos últimos dez anos (US$ 80 bilhões). Uma série de tempestades de inverno na Europa, inundações sem precedentes na Austrália e na África do Sul, bem como um grande número de tempestades nos EUA e na Europa resultaram em US$ 35 bilhões em perdas seguradas por catástrofes naturais no primeiro semestre de 2022, de acordo com estimativas preliminares do Instituto Swiss Re. Eventos causados pelo homem provocaram um adicional de US$ 3 bilhões em perdas seguradas, elevando o total de perdas seguradas por catástrofe para US$ 38 bilhões.

As temperaturas recordes em muitas partes da Europa podem levar a mais perdas causadas por secas e incêndios florestais. Os eventos climáticos severos dos últimos seis meses destacam mais uma vez que as catástrofes naturais, principalmente os perigos secundários, estão aumentando em frequência e gravidade em todas as regiões.

“Os efeitos das mudanças climáticas são evidentes em eventos climáticos cada vez mais extremos, como as inundações sem precedentes na Austrália e na África do Sul. Isso confirma a tendência que observamos nos últimos cinco anos. , que os perigos secundários estão causando perdas seguradas em todos os cantos do mundo. Ao contrário de furacões ou terremotos, esses perigos são onipresentes e exacerbados pela rápida urbanização em áreas particularmente vulneráveis. Dada a escala da devastação em todo o mundo, os perigos secundários exigem a mesma disciplina avaliação de risco como perigos primários, como furacões”, disse o responsável por catástrofes Martin Bertogg.

Em fevereiro, uma série de tempestades de inverno atingiram a Europa e provocaram perdas seguradas estimadas em US$ 3,5 bilhões, trazendo esse perigo-chave de volta à agenda do setor de seguros. Em fevereiro e março, chuvas torrenciais levaram a inundações generalizadas na Austrália. Estabeleceu um novo recorde de perdas por inundações no país, até agora perto de US$ 3,5 bilhões. Para o setor de seguros, esta é uma das catástrofes naturais mais caras de todos os tempos no país e o evento mais caro globalmente no primeiro semestre de 2022, em termos de perdas seguradas. As inundações na África do Sul, bem como na Índia, China e Bangladesh confirmam ainda mais o crescente potencial de perda de inundações em áreas urbanizadas globalmente.

No primeiro semestre de 2022, o clima severo, incluindo tempestades de granizo e fortes chuvas, atingiu a França, causando até agora cerca de 4 bilhões de euros em perdas no mercado segurado, com base em dados da Federação Francesa de Companhias de Seguros.

Duas ondas de calor severas no verão, resultando em temperaturas recordes em toda a Europa, provocaram incêndios florestais destrutivos no sudoeste da Europa. A temperatura média global para junho de 2022 foi cerca de 0,3°C superior à média de 1991-2020, tornando-se o terceiro junho mais quente já registrado. À medida que se prevê que o aquecimento do clima exacerbe as secas, a probabilidade de incêndios florestais aumenta, causando maiores danos onde a rápida expansão urbana se sobrepõe à interface urbano-florestal.

“A mudança climática é um dos maiores riscos que nossa sociedade e a economia global estão enfrentando. Com 75% de todas as catástrofes naturais ainda sem seguro, vemos grandes lacunas de proteção globalmente exacerbadas pela atual crise de custo de vida. Em parceria com o setor público, o setor de seguros é fundamental para fortalecer a resiliência da sociedade aos riscos climáticos, investindo e subscrevendo infraestrutura sustentável”, disse Jérôme Jean Haegeli, economista-chefe do Grupo Swiss Re.

A forte desaceleração da inflação projetada pelo IGP-M está entre os destaques do novo Boletim de Acompanhamento das Expectativas Econômicas (AEE), da Confederação Nacional das Seguradoras (CNseg), publicado nesta segunda-feira, com base em projeções compiladas no relatório Focus do Banco Central. “É interessante observar a estatística de mínima da projeção para o IGP-M este ano que, influenciada pela expectativa de desaceleração da economia mundial e seu impacto nos preços de commodities, vem caindo e sofreu uma queda abrupta na última semana, de 2,5p.p., com agentes agora projetando que o índice pode ficar em 6,6% no ano que vem. A mediana é de 11,34%”, assinala o economista Pedro Simões, do Comitê de Estudos de Mercado da CNseg.

Ainda assim, afirma ele, os agentes esperam que o Banco Central aumente a Selic em 0,50 ponto percentual nesta semana, levando os juros básicos a 13,75%, patamar em que – segundo a projeção mediana – permaneceriam até o final do ano. Entretanto, para o ano que vem, ainda que o ajuste de juros já realizado desde o ano passado tenha sido relevante, o cenário mais deteriorado faz com que se espere a Selic em patamar mais alto por mais tempo: a projeção mediana para os juros básicos ao final de 2023 subiu de 10,75% para 11,00%.

O relatório Focus divulgado nesta segunda-feira (01/08) constata que as projeções para o PIB melhoram este ano e caem para o ano que vem: para 2022, subiu de 1,93% para 1,97%. Para o ano que vem, entretanto, nova queda, de 0,49% para 0,4%. Por outro lado, as projeções para o IPCA fazem movimento contrário: caiu de 7,3% para 7,15% em 2022 e subiu de 5,3% para 5,33% em 2023. O IPCA-15 de julho, de fato, desacelerou para 0,13%, com queda significativa no grupo de transportes, principalmente pela redução de 5,01% no preço da gasolina e de 8,16% no do etanol. Com isso, a inflação acumulada em 12 meses até julho pelo IPCA-15 caiu de 12,04% para 11,39%.

Pedro Simões afirma que será interessante acompanhar não apenas a decisão, “mas o tom do próximo comunicado do Copom, que, como vimos comentando desde pelo menos o mês passado, por conta da excepcional incerteza que envolve ainda eleições presidenciais em outubro, deve indicar uma autoridade monetária mais data-dependent, ou seja, com menos compromisso em assumir uma trajetória futura para a política monetária, respondendo mais aos dados conforme forem sendo divulgados (exatamente como fizeram o FED e o BCE – afinal, a incerteza não tem sido exclusividade do Brasil)”.

No calendário econômico da semana, além do Copom, na quarta-feira (03/08), destaque para produção industrial de junho, amanhã (02/08), segundo o boletim, cuja íntegra pode ser acompanhada a seguir.

A Tokio Marine promove mudança estratégica em uma das suas principais carteiras de atuação. A partir de agora, Arnaldo Bechara, que já dirigia os segmentos de RD Massificados e Precificação, assume também como diretor de Automóvel, carteira pela qual iniciou a sua trajetória na Companhia como gerente de Precificação.

“Produtos e precificação são áreas que andam juntas e possuem um único objetivo comum: manter a rentabilidade dos negócios da Companhia, atendendo o segurado com excelência”, sinaliza o executivo, que já era responsável pela gestão dos produtos Residencial, Imobiliário, Condomínio, Garantia Estendida, Fiança Locatícia e Equipamentos. “Ao longo da minha trajetória profissional passei desde posições estritamente técnicas até as de eixo de negócios propriamente dito. A carteira de Auto da Companhia sempre se posicionou de forma inovadora e pioneira no lançamento e customização de produtos e espero que a minha experiência e o meu olhar agreguem ao caminho de sucesso e de grandes conquistas que já vem sendo trilhado nessa área”, explica.

Com quase 20 anos de experiência no mercado segurador, sendo mais de dez deles na Tokio Marine, Arnaldo é atuário de formação, com MBA em Gestão de Negócios e especialização em Gestão de Seguros. O executivo permanecerá respondendo diretamente ao diretor Executivo de Produtos Massificados, Marcelo Goldman.

“Apostamos no Arnaldo não apenas pela diversificação da sua experiência profissional, tanto pelo viés mais técnico como pela sua visão de negócios, mas também pelo trabalho que ele vem desempenhando há mais de uma década na companhia”, observa Goldman, que foi o responsável pela chegada do executivo à companhia e com quem vem trabalhando diretamente desde então.

A Chubb Limited (NYSE: CB) divulgou hoje o lucro líquido do trimestre encerrado em 30 de junho de 2022 de US$ 1,22 bilhão, ou US$ 2,86 por ação, e lucro operacional de US$ 1,79 bilhão, ou US$ 4,20 por ação. O lucro líquido no trimestre foi impactado negativamente pela realização de perdas de US$ 565 milhões após impostos, principalmente devido ao impacto da marcação a mercado de títulos privados e públicos e de vendas de títulos de renda fixa. O índice combinado de P&C foi de 84% comparado a 85,5% no ano anterior, e o índice combinado de P&C do ano atual excluindo perdas por catástrofe foi de 83,5% comparado a 85,4% no ano anterior.

Nos seis meses encerrados em 30 de junho de 2022, o lucro líquido foi de US$ 3,19 bilhões, ou US$ 7,46 por ação, e o lucro operacional foi de US$ 3,43 bilhões, ou US$ 8,01 por ação. O índice combinado de P&C foi de 84,2%, comparado a 88,6% no ano anterior, e o índice combinado de P&C do ano atual excluindo perdas por catástrofe foi de 83,5%, comparado a 85,3% do ano anterior.

Para os seis meses encerrados em 30 de junho de 2022 e 2021, as despesas fiscais (deduções) relacionadas à tabela acima foram de US$(1) milhão e zero, respectivamente, para despesas de integração da Cigna; US$(6) milhões e US$(8) milhões para amortização de ajuste de valor justo de ativos investidos adquiridos e dívida de longo prazo; US$(62) milhões e US$149 milhões, respectivamente, para ganhos e perdas realizados líquidos ajustados; e US$ 717 milhões e US$ 514 milhões, respectivamente, para lucro operacional.

Evan G. Greenberg, presidente e CEO da Chubb Limited, comentou: “Tivemos um trimestre excelente que reflete o forte momento em nossa empresa: lucros operacionais recordes, resultados de subscrição e em investimento e crescimento de receita de dois dígitos em dólares constantes. O lucro operacional por ação foi de US$ 4,20, um aumento de 16%; A receita de subscrição de P&C atingiu US$ 1,4 bilhão, um aumento de mais de 21%, com um índice combinado de 84%; e o lucro líquido ajustado do investimento foi de US$ 950 milhões – todos recordes.

“Os prêmios totais de P&C globalmente cresceram 11% em dólares constantes, com aumento de 12% nas linhas comerciais e de 8% na de produtos pessoais, embora o crescimento publicado tenha sido impactado pelos “ventos contrários” da força do dólar. As alterações dos preços de produtos de P&C comerciais permaneceram fortes e superaram tanto os atuais sinistros quanto os projetados para o futuro. Os prêmios comerciais aumentaram 12,5% na América do Norte, ou 8,7% excluindo agricultura, e 13% em nossas operações internacionais em dólares constantes. Do lado das linhas pessoais, nossas operações internacionais continuaram a ganhar impulso, com um crescimento constante do dólares de 11,6%, enquanto nosso negócio com foco em clientes com patrimônios elevados nos EUA cresceu 4,7% devido ao recorde de novos negócios e preços fortes.

“Estamos otimistas sobre as perspectivas futuras, enquanto permanecemos atentos ao mundo ao nosso redor. Estamos nos negócios de riscos. Nosso momento e poder de ganho são fortes, alavancados pelo crescimento de P&C comercial e pelos preços de seguros que permanecem muito bons; aumento da receita de investimento, devido a taxas crescentes e forte fluxo de caixa; acelerando o crescimento das linhas pessoais globalmente; e receitas e lucros da empresa de vida que se beneficiarão da adição dos negócios da Cigna na Ásia. Juntos, eles continuarão a impulsionar o forte crescimento dos resultados por ação.”

A fim de atender às demandas nas empresas, os seguros de vida HDI Vida PME – fruto da parceria entre a HDI Seguros e a Icatu – líder entre as independentes do país em Vida, Previdência, Capitalização e Investimentos, passam a contar com a plataforma de bem-estar Betterfly. O benefício corporativo estará disponível nos produtos: Vida a Vida e Acidentes Pessoais Coletivo.

Dados do Ministério da Economia mostram que, atualmente, as micro e pequenas empresas representam 99% dos negócios no Brasil. Além disso, uma pesquisa da Isma-BR (International Stress Management Association no Brasil), realizada em 2021, aponta que cerca de 30% dos brasileiros encontram-se sem condições emocionais, mentais ou físicas para continuar a trabalhar. “A HDI Seguros está conectada com as principais demandas do segmento de pequenas e médias empresas, visando ofertar novas assistências que possam contribuir para os colaboradores e propiciar muito mais que um seguro, um benefício e uma experiência para trazer ainda mais saúde e qualidade de vida”, explica Mauricio Galian, vice-presidente Técnico da HDI Seguros.

A plataforma de bem-estar Betterfly transforma os hábitos saudáveis do usuário em doações sociais e em proteção financeira, a partir de um seguro de vida dinâmico, inédito no mercado, desenvolvido pela seguradora Icatu. Quanto mais o colaborador adota hábitos saudáveis, mais acumula Bettercoins, moeda digital para fazer doações, sem acréscimo para o usuário e a empresa em que trabalha. As instituições parceiras que receberão as doações são: Ação da Cidadania, Hospital Pequeno Príncipe, Gerando Falcões, WATERisLIFE e One Tree Planted. E, quanto mais hábitos saudáveis adotados, mais aumenta a cobertura do seguro de vida, sem qualquer custo adicional durante a vigência do seguro.

Para o segurado acessar a plataforma, basta fazer o download pela Apple Store ou pelo Google Play. Na sequência, é preciso sincronizar os aplicativos de monitoramento de atividades, como Apple Health, Samsung Health, Google Fit, Garmin, Nike Running, Strava, entre outros. Dessa forma, cada vez que o usuário adotar um hábito saudável, como atividade física, leitura, meditação e ingestão de água, ele será automaticamente contabilizado pelo app Betterfly e convertido em BetterCoins.

A prática de hábitos saudáveis se reflete em um ranking exclusivo, para que os colaboradores acompanhem o seu desempenho diário e até mesmo o incremento do capital segurado. Já para a empresa, serão gerados relatórios que medem como estão os hábitos de bem-estar dos funcionários e o impacto social causado por eles.

Outro benefício é que o app Betterfly disponibiliza acesso ilimitado às meditações guiadas, podcasts, músicas para relaxamento, histórias para dormir, exercícios, séries, cursos e dicas de relaxamento e bem-estar.

Seguro de Vida Adicional

O cliente que optar pelos benefícios da plataforma de bem-estar Betterfly, também contará com um Seguro de Vida Adicional desenvolvido pela Icatu, com coberturas por Morte Natural ou Acidental, Indenização Especial de Morte Acidental e Invalidez por Acidente. Um dos diferenciais do produto é que o capital segurado aumenta conforme o usuário adota a prática de hábitos saudáveis.

“Esse é um modelo disruptivo que estamos inaugurando no mercado brasileiro. As empresas que contratarem uma apólice do HDI Vida PME com o benefício Betterfly, automaticamente garantem aos seus colaboradores um seguro de vida adicional ao já contratado, com coberturas por Morte, Morte por Acidente e Invalidez por Acidente. O interessante é que o valor do capital segurado dessas coberturas vai crescendo conforme o colaborador pratica hábitos saudáveis. Esses benefícios são considerados diferenciais para atração e retenção de talentos pelas empresas, além de possibilitar ao colaborador um protagonismo no impacto social que ele pode causar através das doações”, afirma Guilherme Hinrichsen, vice-presidente comercial da Icatu.

Este site utiliza cookies para aprimorar a sua experiência enquanto navega. Desses cookies, os que são categorizados como necessários são armazenados no seu navegador visto que são essenciais para o funcionamento básico do site. Nós também usamos cookies de terceiros que nos ajudam a analisar e entender como você usa o site — esses só são armazenados no seu navegador mediante a sua autorização. Você também tem a opção de cancelar esses cookies, mas isso pode impactar a sua experiência de navegação.

Cookies necessários são absolutamente essenciais para este site funcionar de forma apropriada. Esta categoria só inclui cookies os quais garantem funcionalidades básicas e recursos de segurança do site. Esses cookies não armazenam nenhuma informação pessoal.

")