A Folha de São Paulo informa hoje que o mercado de seguro de pessoas, que engloba o de vida, o prestamista e o educacional, entre outros produtos, movimentou R$ 2,1 bilhões em julho –alta de 18,96% em relação ao registrado no mesmo mês de 2012.

Números da FenaPrevi (Federação Nacional de Previdência Privada e Vida) mostram que o educacional foi o que registrou a maior expansão: 106,74%.

“Esse seguro ainda tem uma base muito pequena. Em julho, o prêmio emitido [valor que os compradores pagam] foi de R$ 4 milhões”, afirma o presidente da entidade, Osvaldo Nascimento.

“Mas é um modelo de seguro que cresce na medida que o desenvolvimento econômico e social se eleva.” O de vida teve alta de 14,69%, enquanto o prestamista avançou 31,65%.

“Os seguros de pessoas vendem quando há estabilidade de emprego. Acoplado a isso, temos a ascensão das classes D e E.” Ainda no mês de julho, o mercado segurador pagou R$ 567,3 milhões em indenizações, o que significou uma expansão de 7,95%.

As colisões, que acontecem entre meia noite e seis da manhã, são mais graves e 23,21% delas resultam em perda total, de acordo com levantamento realizado pela Liberty Seguros, com base em 167,2 mil acidentes

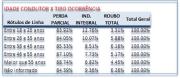

A maior parte dos acidentes envolvendo veículos durante a madrugada é causada por motoristas entre 26 e 35 anos. E os acidentes que acontecem nesse período são mais graves e a maior parte resulta em perda total do automóvel. É o que mostra uma pesquisa Liberty Seguros com base em 167,2 mil ocorrências registradas entre janeiro de 2012 a agosto de 2013, em todo Brasil.

De acordo com o levantamento, das 167,2 mil ocorrências analisadas pela seguradora, durante a madrugada é o período em que acontece o maior número de acidentes envolvendo os condutores de 26 a 35 anos, totalizando 32,1% dos atendimentos da seguradora.

A frequência de acidentes na madrugada é menor, mas é seguida de maior gravidade. Das 167,2 mil ocorrências registradas, 6,4% foram na madrugada. Porém, 23,21% resultaram em perda total. Pela manhã, 7,97% foram perda total, pela tarde 7,20% e a noite, 8,69%. Da base analisada, 6,4% dos acidentes foram de madrugada, 27,8% pela manhã, 36,3% a tarde e 29,5% pela noite.

O estudo mostra também que durante a madrugada, o grupo de motoristas entre 36 e 45 anos estão em segundo lugar no ranking (20,1% das colisões), seguidos pelos jovens de 18 a 25 anos, com 19,2%. Já os condutores com idade de 46 e 55 anos respondem por 14,8%, e por último os que têm acima de 55 anos, com 10,1%.

Indenização por faixa etária – Na análise por tipo de indenização (parcial e integral) por faixa etária, os jovens lideram as indenizações integrais dos veículos. Cerca de 12,8% das ocorrências com condutores entre 18 e 25 anos resultam em indenização total. O índice reduz de acordo com o avanço da idade. Por exemplo, os condutores de 26 e 35 anos ocupam a segunda posição com 10,1%; aqueles entre 36 e 45 representam 8,5% e os de 46 a 55 anos 7,7%. Com motoristas acima de 55 anos a indenização integral cai para 6,8%.

Roubos – Os indicadores de roubo também fazem parte do estudo. A incidência desse tipo de evento é maior no período da noite, que corresponde a 7,7% das indenizações, seguido pela madrugada (5,7%), manhã (4,3%) e tarde (3,9%).

No Brasil, mais de 3,5 mil sustâncias são transportadas para diversos destinos em diferentes setores da indústria. Essas cargas exigem cuidados redobrados, pois podem causar danos à saúde e ao meio ambiente. O motorista precisa ter uma habilitação especial com treinamento adequado para carregar cargas perigosas, uma ficha de emergência com informações sobre o produto transportado e um kit com equipamentos de proteção individual para lidar com vazamentos. Esses cuidados, no entanto, nem sempre são suficientes para evitar um acidente. Para atender essa demanda, a AIG traz para o Brasil o Seguro Ambiental para Transportes, oferecendo cobertura para possíveis danos que uma carga, seja perigosa ou poluente, possa causar ao meio ambiente e aos terceiros.

O Seguro Ambiental Transportes AIG cobre todos os custos de limpeza, que incluem: remoção, remediação e disposição final dos resíduos gerados. “A apólice da AIG também cobre os custos relacionados à investigação e ao monitoramento da contaminação do solo, das águas de superfície e lençóis freáticos, e não se limita a situações súbitas e acidentais, ou seja, ampara também situações graduais”, afirma Nathalia Gallinari, Engenheira Ambiental e responsável pela subscrição de riscos ambientais na AIG. “Normalmente, as coberturas são válidas somente por três dias, já na cobertura da AIG, mesmo que o problema seja identificado após as 72 horas iniciais, o risco estará coberto”.

O Seguro da AIG ainda oferece ainda cobertura automática para o tanque de combustível do veículo transportador. O segurado tem a sua disposição uma estrutura de assistência 24 horas no atendimento emergencial, além de mais de 250 pontos de atendimento distribuídos estrategicamente.

A executiva ressalta também que o seguro cobre lucros cessantes dos terceiros em decorrência da paralisação de suas operações em um evento de Poluição, além de riscos não acidentais. “Um exemplo seria o caso de uma falha na válvula do tanque de combustível do caminhão, causando vazamento de combustível e, consequentemente, um vazamento, ainda que não tenha ocorrido um acidente com o veículo transportador”, explica Nathalia.

Líder mundial no ramo de riscos ambientais há mais de 30 anos e pioneira com este tipo de cobertura no Brasil, a AIG investe em seguros ambientais no Brasil desde 2004 e conta com expertise internacional e equipe local especializada com formação específica e autoridade local.

Que artigo interessante esse. Ainda mais depois que vi o prejuízo do IRB Brasil Re no primeiro semestre. Mais de R$ 80 milhões. Segundo especialistas, boa parte disso se refere a perdas com seguro rural na Argentina. E penso: sair do Brasil num momento em que o governo precisa de garantias para os financiamentos de infraestrutura, que o seguro rural precisa de apoio, o que foi o IRB, em breve privatizado, fazer na Argentina? Perder dinheiro? Um tema só para os políticos de plantão.

Prefiro ficar no tema mundial, lendo e pesquisando o que pensam as grandes cabeças. Vale a pena todos lerem esse artigo!!! Segue a tradução livre do inglês para o português. Segue também em inglês logo no final.

Fonte: Wall Street Daily (Coluna “Ahead of the tape”), 25/9/2013.

Por Louis Basenese, Chief Investment Strategist

Cinco anos depois da última grande crise financeira, qual é a probabilidade de uma nova crise grave atingir os mercados mundiais?

“Com toda certeza,” diz o ex-secretário do tesouro americano, Hank Paulson. “Enquanto houver mercados e bancos, haverá políticas governamentais imperfeitas, e elas criarão bolhas, independentemente do sistema regulatório”. É uma realidade desalentadora, o que significa que precisamos sempre estar preparados.

Comecei esse processo na segunda-feira, hoje já é hora de terminar o trabalho e revelar as particularidades da próxima bolha se formando. Vemos atualmente uma corrida para investimentos com garantias colaterais. No entanto, fiéis à forma, representantes do mercado juram que não estão alarmados com isso.

Alô, McFly… alguém em casa? (NT: O autor aqui cita uma fala clássica de “De volta para o futuro”)

A corrida de investidores não sofisticados para comprar títulos de dívida garantida por colaterais contribuiu muito para a última crise. A simples menção do termo “colaterais” deveria deixar todos em estado de alerta.

Afinal, como disse Paulson, temos todos os motivos para temer a repetição da história. E como se verá aqui, é isso que parece estar acontecendo…

Desastre a Frente

De acordo com o Chairman do Lloyd’s, John Nelson, depois da última crise financeira capital novo tem sido investido em resseguro “numa escala jamais vista antes”.

Para aqueles que não sabem, resseguro é comprado pelas seguradoras para contrabalaçar seus riscos. As resseguradoras ganham dinheiro quando não há sinistros durante um determinado tempo. Por exemplo, provavelmente as resseguradoras terão bons resultados este ano, uma vez que a temporada de furacões foi branda até agora.

A montanha de capital que estamos vendo agora, por si só, não é o problema. O problema na realidade são as fontes desse capital.

Uma quantidade crescente dele está vindo de investidores não-tradicionais, como fundos de pensão, fundos de investimentos constituídos de doações a entidades sem fins lucrativos, fundos de hedge e investidores pessoa física ricos.

E todos esses investidores não-tradicionais têm motivações bem diferentes daqueles que habitualmente investem no resseguro.

É compreensível: num ambiente de taxa de juro anual zero, muitos são atraídos pelo rendimento de 7% a 8% oferecido pelos títulos de catástrofe. Assim como também é atraente a baixa correlação com investimentos tradicionais, como ações, exibida pelo resseguro.

Em outras palavras, o resseguro está se tornando uma nova classe de ativo “quente”. Tanto assim, que os recursos de fontes não-tradicionais (ou de capital alternativo) no resseguro aumentaram 800% desde 2005 e hoje são responsáveis por cerca de 15% – ou US$ 45 bilhões – do mercado global de resseguro Property.

Qual é o problema então? Bem, são dois…

Primeiro, é improvável que estes novos aplicadores compreendam os riscos normalmente associados ao investimento em resseguro, pois só estão buscando rendimento e diversificação.

O fato de que, este ano, o grande debate no Rendez-vous de Monte Carlo, foi se o atual capital alternativo representa dinheiro “inteligente” ou “desavisado”, só confirma essa percepção.

Desculpe, mas se esse debate chega a ser necessário, é porque há investidores que não têm ideia do que estão fazendo. Isto é um risco sistêmico, no qual o capital torna-se “isolado da transação de risco subjacente,” como o Chairman do Lloyd’s afirma.

Exatamente como aconteceu antes da última crise financeira. (E isso não é bom).

O segundo problema é que essa tendência não vai mudar de rota.

Com efeito, um relatório da Aon, um dos maiores brokers de resseguros do mundo, afirma que “as resseguradoras começaram o processo de incorporação destes novos movimentos de capital… e acreditamos que o ritmo destas atividades vai aumentar.”

Enquanto isso, o Goldman Sachs estima que esse capital alternativo de financiamento pode chegar a US$ 100 bilhões por ano, rapidamente. Para isso, bastaria que os fundos de pensão direcionassem para o resseguro menos de 1% dos US$ 20 trilhões em ativos que têm sob gestão.

“Negação”, pode-se dizer?

Então pessoas das mais representativas do mercado estão preocupadas com a popularidade recente do resseguro como um investimento? Nem tanto.

“Levamos a entrada de capital alternativo a sério”, diz Matthias Weber, diretor de Underwriting na gigante do resseguro Swiss Re. “Mas não estamos alarmados com isso.”

Quem me dera poder dizer o mesmo, mas não é o caso. Especialmente porque a Swiss Re admite que o recente aumento de capital alternativo está sendo sustentado por investimentos em resseguro com colaterais.

“Colateralizar” um ativo simplesmente o torna mais fácil para as pessoas investirem. E mais acesso de investidores não sofisticados a um produto financeiro complexo é a última coisa de que precisamos.

Some-se a isso tudo que resseguradoras listadas em bolsas serão as mais atingidas no final. Aí se incluem a Arch Capital Group, AXIS Capital Holdings, Everest Re Group, PartnerRe Ltd., RenaissanceRe Holdings e Validus Holdings.

Estas já estão sendo afetadas pelo aumento da oferta de capital no resseguro, por serem forçadas a diminuir seus preços. Por exemplo, a PartnerRe enfrentou uma baixa de dois dígitos nas taxas em seus contratos renovados em junho e julho.

E como a situação só tende a piorar, “nem tudo são rosas” em termos de perspectivas para o resseguro, segundo o próprio CFO da PartnerRe, Bill Babcock.

Resumindo, esqueça essa de que se trata do “nascimento de uma nova classe de ativos,” como o Goldman Sachs descreve. A crescente especulação em resseguro representa a origem da próxima bolha financeira.

Ou, tão irônico quanto possa parecer, investir em seguros de catástrofe pode aprontar o cenário da próxima catástrofe financeira. Cuidado!

The Next Big Financial Bubble is Forming – Wall Street Daily – 25/9/2013

Louis Basenese, Chief Investment Strategist

Five years removed from the last financial crisis, what’s the likelihood of another one gripping the world markets?

“It’s a certainty,” says Former Treasury Secretary, Hank Paulson. “As long as we have markets, as long as we have banks, no matter what the regulatory system is, there will be flawed government policies. Those policies will create bubbles.”

Talk about a disheartening reality. Nevertheless, it’s true – which means we always need to be prepared.

I began that process on Monday. But it’s time to finish the job today and reveal the specifics of the next bubble being formed.

You see, we’re currently seeing a rush into collateralized investments. Yet, true to form, industry insiders swear that they’re “not alarmed” by this development.

Hello, McFly… anybody home?

A rush into collateralized debt obligations by unsophisticated investors contributed massively to the last crisis. So the mere mention of the word “collateralized” should put us on high alert.

After all, as Paulson said, we have every reason to fear history repeating itself. And as you’ll see in a moment, that’s precisely what appears to be happening…

Disaster Ahead

According to Chairman John Nelson of Lloyd’s of London, ever since the financial crisis hit, fresh capital has been pouring into reinsurance “on a scale not seen before.”

For those of you unaware, reinsurance is purchased by insurance companies to offset risk. And reinsurers make money when claims aren’t filed during a certain period of time. For example, they stand to make a nice profit this year, since the hurricane season has been slow.

Now, the flood of capital we’re seeing isn’t the problem, per se. Instead, it’s the source.

That’s because an increasing amount of funding is coming from non-traditional investors, like pension funds, endowments, hedge funds and high-net-worth investors.

And they have decidedly different motivations than traditional reinsurance investors.

You see, in a zero-interest-rate world, they’re enticed by the 7% to 8% yields offered by catastrophe bonds. They’re also attracted to the low correlation that reinsurance sports with traditional investments like stocks.

In other words, reinsurance is becoming a hot new asset class. So much so, that non-traditional (or alternative capital) funding has increased 800% since 2005. It now accounts for about 15% – or $45 billion – of the $300-billion global property reinsurance market.

So what’s the big problem? Well, it’s two-fold…

First off, it’s unlikely that this new pool of investors understands the risks that accompany reinsurance investments. They’re just chasing yield and diversification.

Underscoring this reality is the fact that the big debate at this year’s annual industry conference – the Reinsurance Rendez-vous in Monte Carlo – was whether or not alternative capital represented “smart” or “dumb” money.

I’m sorry. But if you need to debate it, there are likely investors involved who don’t have a clue what they’re doing. That’s a systemic risk, whereby capital becomes “detached from the underlying transaction of risk,” as Nelson puts it.

Just like it did preceding the last financial crisis. (And that’s never a good thing.)

The second problem is, the trend isn’t going to reverse course.

Indeed, a report by Aon, one of the world’s largest reinsurance intermediaries, says that “reinsurers have begun the process of incorporating these new capital flows… and we expect the pace of these activities to increase.”

Meanwhile, Goldman Sachs (GS) estimates that alternative capital funding could top $100 billion per year in a blink. All it would take is pension funds shifting less than 1% of the $20 trillion in assets they have under management into reinsurance.

Can You Say, “Denial”?

Given the newfound popularity of reinsurance as an investment, are industry insiders overly concerned? Not so much.

“We take the inflow of alternative capital seriously,” says Matthias Weber, Chief Underwriting Officer at reinsurance giant Swiss Re AG (SREN). “But we are not alarmed by it.”

I wish I could say the same. But that’s not possible. Especially since Swiss Re itself admits that the recent spike in alternative capital is being driven by investments in collateralized reinsurance.

Collateralizing an asset simply makes it easier for people to invest in it. And better access to a complicated financial product for unsophisticated investors is the last thing we need.

Add it all up, and publicly traded reinsurance companies promise to be the hardest hit in the end. That includes Arch Capital Group Ltd. (ACGL), AXIS Capital Holdings Limited (AXS), Everest Re Group Ltd. (RE), PartnerRe Ltd. (PRE), RenaissanceRe Holdings Ltd. (RNR) and Validus Holdings, Ltd. (VR).

Heck, they’re already suffering as a result of the increased supply of capital in the industry. It’s suppressing prices they can charge for reinsurance. For instance, PartnerRe witnessed double-digit price declines for the policies it renewed in June and July.

But since the situation is only going to get worse, it makes the outlook for reinsurance “less than rosy,” according to PartnerRe’s own CFO, Bill Babcock.

Bottom line: Forget being the “rise of a new asset class,” as Goldman Sachs describes it. Increased speculation in reinsurance represents the rise of the next financial bubble.

Or, as ironic as it sounds, investing in disaster insurance could be setting up the next disaster. Beware!

O presidente da Liberty Seguros, Pablo Barahona, e sua diretoria são os convidados do encontro do Clube dos Corretores de Seguros de São Paulo (CCS-SP) no mês de outubro. Será uma oportunidade para os associados do CCS-SP estreitarem relacionamento com a Liberty Seguros e tirarem dúvidas com os profissionais de diversas áreas. Acompanhando o presidente, e entre outros representantes da empresa, irão participar o vice-presidente Comercial Marcos Machini, o vice-presidente de Seguros Pessoais Paulo Umeki, o diretor Comercial São Paulo Capital Francisco Alvarez Filho e a diretora de Marketing Adriana Gomes.

“A Liberty é uma das maiores seguradoras do país, está crescendo em todos os ramos, principalmente em automóvel, já tendo ultrapassado um milhão de veículos segurados. A empresa tem investido muito na exposição e reconhecimento de sua marca, o que é um facilitador para nós corretores na hora de apresentar os produtos para o consumidor. Precisamos estar próximos para ajudar na melhoria constante”, declara o mentor do CCS-SP, Alexandre Camillo.

O evento acontece na próxima terça-feira, dia 01/10, em almoço no Restaurante do Circolo Italiano. É aberto para a participação de jornalistas.

Almoço CCS-SP com a Liberty

Data: 01 de outubro – terça-feira

Horário: 12h

Local: Restaurante do Circolo Italiano – Av. Ipiranga, 344 – 1º andar – Edifício Itália – Centro – São Paulo

O Lloyd’s, mercado mundial de seguros e resseguros especializados, anunciou hoje um lucro de US$ 2,1 bilhões para o primeiro semestre de 2013 com término em 30 de junho de 2013. O mercado continuou a crescer com a receita bruta de prêmios aumentando em 4,9% para US$ 23,9 bilhões. Apesar de um primeiro semestre benigno quanto a catástrofes naturais, sem maiores sinistros para o mercado do Lloyd’s, o total líquido dos sinistros foi de US$7,47 bilhões. A continuação de condições econômicas desafiadoras ocasionaram um impacto significativo nos retornos de investimentos, que tiveram uma queda para US$ 380 milhões.

O Chairman do Lloyd’s, John Nelson, disse: “Este é um bom resultado para o mercado do Lloyd’s, embora a volatilidade do negócio de seguros signifique que devemos permanecer cautelosos quanto ao resultado que poderá apresentar-se no ano em sua totalidade. “Apesar das dificuldades econômicas, é um prazer ver o crescimento do mercado do Lloyd’s em quase cinco por cento na primeira metade do ano. Esse fato demonstra que a subscrição disciplinada pode coexistir com o crescimento, o que é vital enquanto procuramos capitalizar nas oportunidades apresentadas pelas economias asiáticas e latino americanas em particular.”

O Presidente mundial do Lloyd’s, Richard Ward, disse: “Este é um resultado sólido para o mercado em um ambiente econômico difícil e demonstra a abordagem disciplinada do mercado quanto a subscrição.

“O mercado do Lloyd’s apresenta uma robusta saúde financeira, sustentada pelos ratings financeiros mais altos que já tivemos. Quando eu deixar o cargo de Presidente mundial do Lloyd’s no final do ano, fico satisfeito por deixar o mercado em uma posição excelente para prosseguir em sua visão de ser o centro global de seguros e resseguros especializados.

Destaques Financeiros:

Um lucro de US$2,1bilhões (1o semestre 2012: US$2,4bilhões).

Receita bruta de prêmios de US$23,9bilhões (1o semestre 2012: US$23.3bilhões).

o Parte desse aumento de 4,9% é atribuída ao movimento nas taxas de câmbio; o aumento rebaseado é de 3,3%

o A mudança na taxa de risco ajustada foi responsável por 1% com o restante oriundo de crescimento modesto.

Um índice combinado de 86,9% (1o semestre 2012: 88,7%).

Retorno de investimento de US$380m, 0.5% (1o semestre 2012: US$978m, 1,2%).

Ativos centrais em US$3,59bilhões (1o semestre 2012: US$3,86bilhões). Isso segue-se à recompra de aproximadamente US$ 274m em agregado, da dívida subordinada em maio de 2013.

Apesar do crescimento constante, nos últimos anos, da venda do seguro de responsabilidade civil do executivo, conhecido como Directors & Officer (D&O), ainda há potencial para crescer muito mais, segundo os especialistas reunidos no 2º Encontro de Linhas Financeiras, promovido pela Federação Nacional de Seguros Gerais (FenSeg), com apoio da Escola Nacional de Seguros. Os debates acontecem praticamente um ano após a Circular nº 437, publicada em junho de 2012, que modificou as regras básicas para a comercialização de novos contratos de Seguro de Responsabilidade Geral.

O presidente da comissão de Linhas Financeiras da FenSeg, Celso Soares, abriu o debate do primeiro painel – “Deveres Fiduciários e responsabilidade dos administradores” – com o seguinte questionamento: O que impede ações de minoritários contra os administradores que geraram perdas em seus investimentos?

Atualmente, apesar do ativismo do minoritário, não há um volume relevante de ações judiciais contra os administradores de uma empresa. Normalmente, quando ele se sente lesado, recorre à Comissão de Valores Mobiliários (CVM), que começa um processo investigatório. Já nos Estados Unidos, e mais recentemente na Austrália, é mais comum se observar notícias sobre os minoritários movendo ações civis coletivas para cobrar indenizações dos administradores.

A resposta veio do advogado Marcelo Vieira von Adamek, da Von Adamek, Mordjikian, Kajima, Dal Secco. “De fato, o reforço dos direitos dos minoritários nas várias legislações locais não se traduziu num aumento de ações”. Segundo ele, isso se deve a cinco motivos. Primeiro, pelas dificuldades do sistema de se julgar a Responsabilidade Civil. “O minoritário tem de provar o dano. A conduta antijurídica não é simples de ser apresentada em juízo”, explicou.

A segunda causa, de acordo com Adamek, é a questão da lei societária, que exige que, para o administrador ser responsabilizado, é necessário que se convoque uma assembléia geral para deliberação da ação processual. O terceiro entrave é a falta de previsão de estímulo para o acionista promover a responsabilidade do gestor. “O acionista, além de ter de promover a ação sozinho e arcar com os custos do processo, tem um beneficio limitado à sua participação, um valor que geralmente acaba não compensando os custos envolvidos”, comentou.

A quarta causa citada ressalta que a lei prevê exoneração de responsabilidade civil muito ampla. Uma vez aprovada as contas de demonstração financeira, o administrador esta livre de responsabilidade. E, por fim, diz Adamek, os problemas de insuficiência patrimonial dos administradores. “Muitas vezes, o administrador não tem condições de ressarcir os danos causados. O controlador também pode não ter patrimônio suficiente para ressarcir os danos”.

A saída, então, seriam mudanças regulatórias para que os minoritários consigam buscar ressarcimento por má gestão? Alexandre Pinheiro, superintendente Geral da CVM, acredita que não. “Realmente não advogo para que se mudem as regras atuais”, disse o porta-voz do órgão regulador dos mercados de capitais.

Pinheiro afirmou que a CVM oferece aos minoritários simplicidade. “Eles podem entrar no portal da CVM e fazer a reclamação por email, desencadeando uma investigação sem custos para o acionista”, informou. Se for constatado um problema, o órgão regulador toma as ações necessárias para punir os administradores, sem que o minoritário tenha custos e investimento relativo de tempo para apresentar uma infinidade de provas ao judiciário.

Geralmente, as investigações da CVM terminam em multas ou termos de compromisso. As apólices, até o início de 2012, pagavam as multas para os administradores. Mas a Susep proibiu essa cobertura, por entender que o setor não pode dar cobertura das multas, pois, quando o seguro paga as multas que um executivo recebe, acaba incentivando o comportamento irresponsável dos administradores. As seguradoras pagam, no entanto, os valores acordados nos termos de compromisso determinados pela CVM.

Questionado sobre a “brandura” da CVM em relação aos casos de perdas de investimentos, principalmente com o tema polêmico de insider trading, Pinheiro ressaltou que a ação da autarquia é excessivamente discutida por um comitê interno. “Quando se percebe um dano maior, a atuação da CVM vai além das multas e dos acordos”, afirmou.

O primeiro caso levado pela CVM ao Judiciário foi a famosa operação envolvendo Sadia e Perdigão. Dois ex-executivos da Sadia tiveram suas penas de prisão aumentadas por lucrarem no mercado de capitais norte-americano, valendo-se de informações privilegiadas que detinham sobre a oferta hostil da Sadia pela Perdigão. A CVM conseguiu reverter o valor das multas (cerca de R$ 700 mil) para o Fundo Penitenciário Nacional e fazer com que o valor do dano moral coletivo (cerca de R$ 500 mil) fosse destinado para a CVM promover campanhas educativas contra o crime de insider trading.

Álvaro Igreja, executivo especializado em RC da corretora Willis, afirma que, apesar dos desafios, a demanda por seguros de responsabilidade civil dos executivos está aquecida. “Temos fechado cerca de dez apólices por mês. Os fundos de investimetnos são os maiores questionadores de ações dos administradores, respresentando os minoritários preocupados com o correto pagamento de dividendos ou decisões tomadas em assembleias”, informou.

Abertura

O segmento de Seguros Financeiros tem uma participação de apenas 2% das vendas totais do setor, um percentual considerado muito baixo comparado aos 10% observados em países maduros. “Nosso objetivo é estimular os debates para que vocês possam estimular o crescimento do Mercado com produtos adequados às necessidades dos clientes”, disse Paulo Marraccini, presidente da Federação Nacional de Seguros Gerais (FenSeg), durante o 2º Encontro Internacional do Seguro de Linhas Financeiras, realizado pela FenSeg e pela Escola Nacional de Seguros, hoje, dia 26, em São Paulo.

O dia promete novidades nos debates voltados para questões relacionadas ao seguro de Responsabilidade de Administradores (D&O), de Responsabilidade de Gestoras de Recursos (IMI), de Responsabilidade Profissional (E&O), além de fraudes corporativas e de riscos cibernéticos.

Segundo Regina Simões, técnica da Superintendência de Seguros Privados (Susep), o órgão regulador tem muitas novidades. “Já se encontram finalizadas as minutas do D&O e RC Hangar, devendo ir para consulta pública em breve. Já as sugestões para os normativos do seguro de Responsabilidade Civil da aviação, conhecido como RETA, e do seguro de RC Profissional estão em fase final de discussões”, informou. Ela também citou que a circular que estabelece novos parâmetros para o seguro garantia está prevista para ser divulgada na próxima semana. “Isso é só início de uma longa jornada que começou há um ano, com a divulgação da resolução sobre os parâmetros do seguro de RC”, afirmou Regina.

A técnica aproveitou para contar aos presentes que hoje a Susep lançará em seu portal o primeiro relatório de Avaliação do Mercado, com projeções de cresicmento do para os próximos seis meses.

Segundo dados da Superintendência de Seguros Privados, o seguro D&O cresceu 21,9% nos primeiros sete meses do ano, com uma arrecadação de R$ 124 milhões. O número é maior do que os R$ 102 milhões registrados no mesmo período do ano passado. Já o E&O arrecadou R$ 83 milhões até julho desse ano, 22,7% a mais do que os R$ 68 milhões registrados nos primeiros sete meses de 2012. A sinistralidade também cresceu, chegando a cerca de R$ 27 milhões no D&O e R$ 23 milhões no E&O.

Também fizeram parte da abertura Maria Helena Monteiro, diretora da Escola Nacional de Seguros, e Mauro Batista, presidente do Sindicato das Seguradoras do Estado de São Paulo (SindSeg-SP).

Luiz Carlos dos Santos, mais conhecido no mercado como ‘Black’, trabalhará como representante da Generali no segmento de seguros corporativos. Black, que tem uma carreira sólida com mais de 40 anos de experiência, passou cerca de 30 anos à frente da operação de seguros de transporte da Itaú Seguros S/A e 10 anos na Liberty Seguradora, local do qual exerceu o cargo de Diretor de Seguros Marine. Além disso, desenvolveu modelos de negócios e novos conceitos operacionais e técnicos nas empresas em que trabalhou, com destaque para o prêmio “Chairman’s Award” da Liberty Mutual Group, recebido em 2006, coroando seu desempenho e a representatividade de seus conhecimentos.

Para Cláudia Papa, diretora executiva comercial da Generali, “o enorme conhecimento e o ótimo relacionamento de Luiz Carlos Black com os corretores especializados somarão muito para a Generali, temos certeza de que esta será mais uma parceria de grande sucesso”.

A Allianz Seguros deu mais um grande passo para cumprir o ambicioso plano de crescimento no Brasil e inaugurou sua nova sede nesta última quinta-feira, 26, com um coquetel para 350 pessoas, no novo endereço da seguradora no bairro de Pinheiros, zona Oeste da capital paulista.

O evento contou com a presença de Vicente Tardio e Helga Jung, membros do conselho do Grupo alemão, e que vieram ao país especialmente para conhecer o novo espaço, além de corretores, empresários, entidades de seguros e jornalistas.

Na inauguração estavam presentes quatro gerações de presidentes da seguradora. Max Thiermann (2003-2012), antecessor do atual presidente, Edward Lange; Paulo Marraccini (2000-2003) e Jean-Marie Monteil (1983-2000). Também vieram para o evento todos os CEOs da Allianz na Península Ibérica e na América Latina (Colômbia, Argentina e México).

Lange afirmou em discurso para os convidados que a companhia pretende ser a seguradora de referência do mercado brasileiro, e que ela está no caminho certo. “A quantidade de cotações de negócios saltou de 400 mil/mês, em 2011, para um milhão/mês, em 2013. Vamos fechar 2013 com 12% de crescimento sobre o ano passado. Mas queremos mais, queremos crescer de forma sustentável para acompanhar o desenvolvimento da sociedade brasileira”, disse.

O empreendimento, que já foi entregue com certificação ambiental e o selo Leadership in Energy and Environmental Design (LEED), tem 16 andares, oito elevadores e amplo estacionamento. No total, foram investidos R$ 50 milhões. “O investimento é alto, mas andar pelos corredores e ver a satisfação dos colaboradores com mudança não tem preço”, confessa Lange.

Agora, os mais de mil colaboradores da companhia em São Paulo ocupam toda a torre III do complexo WTorre Nações Unidas, que tem o design interior assinado pelo renomado arquiteto Edo Rocha.

“O novo prédio faz parte de um projeto de crescimento, no qual mudamos a nossa imagem, o sistema de informática, juntamos escritórios e trabalhamos em um entorno corporativo bem mais alinhado com o novo volume da companhia. Vamos encerrar 2013 com mais de R$ 4 bilhões de faturamento”, explica Lange.

O objetivo central da mudança é obter mais eficiência operacional, já que até recentemente os funcionários ficavam alocados em dois endereços diferentes, além de três filiais (Private, Jardins e Lapa), que juntos somavam 16 mil m². A ação faz parte do plano de crescimento traçado pela seguradora no Brasil, que prevê faturar R$ 5,8 bilhões até 2015, além de reforçar o compromisso dos acionistas com as operações do país.

Assim como o edifício, todo o mobiliário do novo prédio incluindo os computadores, são novos. A torre também conta com ambulatório, serviços de academia, restaurante, farmácia e cafeteria e uma localização privilegiada. Ela está a cerca de 400 metros da estação Pinheiros de metrô, do terminal de ônibus, e do Shopping Eldorado. “Em mais de 100 anos de história no Brasil, a companhia mudou de quatro vezes de nome e oito de sede”, explicou Lange.

Além de garantir a qualidade de vida de quem trabalha no escritório, o corretor também colherá frutos com o novo prédio, com mais espaço para ser recebido e acesso direto a um produto rápido e de qualidade. No fim de seu discurso, Lange agradeceu. “Obrigado a todos vocês por nos ajudarem a crescer e chegar até este novo endereço, que nos enche de orgulho. Divirtam-se”, finalizou.

Release – A Allianz Seguros dá mais um grande passo para cumprir seu ambicioso plano de crescimento no Brasil e inaugura sua nova sede nesta quinta-feira, 26, com um coquetel que contará com a presença de Vicente Tardio e Helga Jung, membros do Conselho do Grupo alemão, que estão no Brasil especialmente para o evento de lançamento do prédio. Após um investimento de R$ 50 milhões, os cerca de mil colaboradores da companhia agora ocupam toda a torre III do complexo WTorre Nações Unidas. O empreendimento já foi entregue com certificação ambiental e possui o selo Leadership in Energy and Environmental Design (LEED), isso porque sua concepção arquitetônica já contempla as tecnologias verdes de construção.

O objetivo central da mudança é obter mais eficiência operacional, já que até recentemente os funcionários ficavam alocados em dois endereços diferentes – um prédio na Luis Coelho e outro na Conselheiro Crispiniano – além de três filiais (Private, Jardins e Lapa), que juntos somavam 16 mil m². A ação faz parte do plano de crescimento traçado pela seguradora no Brasil, que prevê faturar R$ 5,8 bilhões até 2015, além de reforçar o compromisso dos acionistas com as operações do país.

“O novo prédio faz parte de um projeto de crescimento, no qual mudamos a nossa imagem, o sistema de informática, juntamos escritórios e trabalhamos em um entorno corporativo bem mais alinhado com o novo volume da companhia”, explica Edward Lange, presidente da companhia. Localizado em Pinheiros, na zona Oeste da cidade, o prédio tem 16 andares, oito elevadores e amplo estacionamento.

Atenta à saúde e bem-estar de seus funcionários, a Mongeral Aegon estimula a prática de atividades físicas com o Programa Mongeral Aegon Em Movimento. Como parte desse projeto, a companhia está incentivando seus colaboradores a participarem da corrida Circuito das Estações Adidas, que será realizada no dia 29 de setembro, no Aterro do Flamengo.

A companhia terá uma tenda na corrida para atender seus funcionários e estagiários. No espaço, serão oferecidas aulas de alongamento, sessões de shiatsu, café da manhã, entre outros. Os colaboradores também receberão camisas com a marca da seguradora para usarem durante o evento.

O programa Em Movimento visa disseminar o hábito de praticar atividades físicas e cuidar do bem-estar entre seus funcionários. Além do incentivo às corridas, o programa integra ainda uma academia no prédio da matriz, sessões de shiatsu, ginástica laboral, entre outros.

Este site utiliza cookies para aprimorar a sua experiência enquanto navega. Desses cookies, os que são categorizados como necessários são armazenados no seu navegador visto que são essenciais para o funcionamento básico do site. Nós também usamos cookies de terceiros que nos ajudam a analisar e entender como você usa o site — esses só são armazenados no seu navegador mediante a sua autorização. Você também tem a opção de cancelar esses cookies, mas isso pode impactar a sua experiência de navegação.

Cookies necessários são absolutamente essenciais para este site funcionar de forma apropriada. Esta categoria só inclui cookies os quais garantem funcionalidades básicas e recursos de segurança do site. Esses cookies não armazenam nenhuma informação pessoal.

A Folha de São Paulo informa hoje que o mercado de seguro de pessoas, que engloba o de vida, o prestamista e o educacional, entre outros produtos, movimentou R$ 2,1 bilhões em julho –alta de 18,96% em relação ao registrado no mesmo mês de 2012.

A Folha de São Paulo informa hoje que o mercado de seguro de pessoas, que engloba o de vida, o prestamista e o educacional, entre outros produtos, movimentou R$ 2,1 bilhões em julho –alta de 18,96% em relação ao registrado no mesmo mês de 2012.