A série de seminários “Lei do Desmonte, Acidentologia e Vitimação no Trânsito” segue com o seu calendário de apresentações. Na próxima terça-feira, dia 1º de março, a cidade de Florianópolis (SC) receberá o evento – que vem percorrendo o país desde agosto do ano passado – promovido pela Federação Nacional dos Corretores (Fenacor), com o apoio da Federação Nacional de Seguros Gerais (FenSeg) e da Escola Nacional de Seguros.

O seminário tem o intuito de divulgar e informar ao poder público e aos cidadãos sobre os impactos positivos da Lei Federal 12.977/14, conhecida como “lei do desmonte”, em vigor desde o dia 20 de maio de 2015. “O combate à criminalidade urbana e ao comércio clandestino de autopeças são alguns dos objetivos desta norma”, comenta o diretor executivo da FenSeg, Neival Freitas.

Além de corretores de seguros, executivos de seguradoras, autoridades do trânsito, do meio ambiente e da segurança pública, o evento também contará com a presença do diretor do Centro de Pesquisa e Economia do Seguro, Claudio Contador; do integrante da Frente Parlamentar de Redução de Acidentes no Brasil e presidente do Observatório Nacional de Segurança Viária, José Aurélio Ramalho; do economista Marcio Norton; e do ex-deputado, autor da lei, e atual presidente da Fenacor, Armando Vergilio.

Na ocasião, os participantes debaterão a formulação, estruturação e aplicabilidade da lei, além de questões como os custos para a sociedade. “Vamos trabalhar juntos para que mudanças realmente aconteçam no cotidiano das pessoas”, afirma Armando Vergilio, acrescentando que a venda de peças ilegais é uma realidade do país, que precisa mudar, pois afeta vários setores da sociedade, como a segurança pública e o mercado de seguros.

Para Neival Freitas o combate ao comércio clandestino de peças também irá reduzir o índice de roubos e furtos. “A maior parte dos veículos roubados ou furtados e não recuperados são direcionados para desmanches clandestinos”, afirma o diretor executivo da FenSeg. Dados de 2015 (janeiro a dezembro) compilados pela Secretaria de Segurança Pública dos estados brasileiros apontam que foram roubados ou furtados no país mais de 505 mil veículos, o que representa uma média de 57 veículos roubados a cada hora. Uma das vantagens será a possibilidade da criação de um mercado formal de comercialização de peças usadas com origem comprovada, para atendimento de um público potencial de mais de 30 milhões de motoristas.

Mas, a Lei Federal 12.977/14 ainda é bem mais abrangente. Segundo Neival Freitas (FenSeg), além de refletir diretamente na questão da criminalidade, trata outros aspectos importantíssimos como o descarte adequado de resíduos sólidos e fluidos dos veículos (em acordo com a Política Nacional de Resíduos Sólidos – PNRS). “O combate eficiente ao desmanche clandestino permitirá uma redução nas fraudes em seguros, realizadas através de falsa comunicação de roubos e furtos com a destinação do veículo àqueles desmanches”, acredita o diretor executivo da FenSeg. Os benefícios também poderão ser sentidos no meio ambiente com a preservação dos solos, principalmente próximos a rios e lençóis freáticos e na saúde. “Acreditamos que também haja uma redução da concentração de veículos em pátios com a mitigação de doenças, principalmente a zika e a dengue”, complementa Neival.

Depois de Florianópolis (SC), o seminário seguirá para Teresina (PI), no dia 15 de março; São Luís (MA), no dia 17 de março; Palmas (TO), no dia 29 de março; e Belém (PA), no dia 31 de março.

Serviço: Seminário “Lei do Desmonte, Acidentologia e Vitimação no Trânsito”

Florianópolis

Data: 1º de março de 2016 (terça-feira)

Horário: 15h

Local: Hotel Cambirela – Av. Marinheiro Max Schramm, 2149 – Jardim Atlântico, Florianópolis (SC)

A Yasuda Marítima, empresa do Grupo Sompo Holdings – um dos maiores grupos seguradores do mundo com aproximadamente 20 milhões de veículos segurados – acaba de lançar o seguro Auto Supremo Yasuda Marítima. Desenvolvido para atender às necessidades de proprietários de veículos de valor superior a R$ 100 mil, o produto inclui coberturas específicas e pacotes personalizados para pessoas que buscam o conforto e a tranquilidade de contar com uma série de serviços de alto padrão reunidos uma única rede de atendimento.

O seguro Auto Supremo Yasuda Marítima foi desenvolvido para atender proprietários de veículos nacionais ou importados, sobretudo de categorias como passeio, SUVs, esportivos, superesportivos e pick-ups, além de carros blindados. Ao contratar o produto, o segurado passa a contar com uma série de coberturas e serviços personalizados, a exemplo da cobertura completa de vidros (comuns ou blindados), no qual estão incluídos para-brisa, vidros laterais, traseiros, faróis, lanternas e retrovisores convencionais, além dos faróis, incluindo faróis de milha, lanternas, teto solar, estendendo cobertura para os itens xênon ou led. O produto também conta com cobertura para faróis de milhas e teto solar/panorâmico e cobertura adicional de extensão para 0 km por 12 meses.

Além disso, o seguro conta com as opções de cobertura contra danos morais, materiais e corporais, acidentes pessoais de passageiro, bem como rastreador cedido em regime de comodato, conforme modelo do veículo e região de circulação. Em caso de sinistro, o segurado terá direito a um veículo sedan médio 2.0 completo (no Plano Executivo) ou veículo estilo sedan de luxo completo (Plano Luxo) como carro reserva.

Um fator importante diz respeito às Oficinas Supremo, uma rede de serviços especializados em veículos dos segmentos luxo e esportivos, estabelecida para atender ao segurado Auto Supremo. Todas são referenciadas pela Yasuda Marítima e contam com equipamentos que propiciam meios para a reparação de veículos nos padrões de qualidade exigidos por clientes do produto, além do Cliente ter opções de livre escolha nas localidades que não possuem Oficinas Supremo.

O Serviço de Assistência 24 Horas do Auto Supremo traz uma série de serviços personalizados para o segurado. Entre eles estão: Concierge (indicação de restaurantes, pontos turísticos, shows, cinema, informações sobre costumes locais, etiquetas e protocolo, indicação de profissionais, lojas, centros comerciais, serviços de PET, beleza e automotivos, entre outros), Help Desk (assistência para computadores, notebooks, smartphones e tablets), Telesaúde (instruções sobre os melhores procedimentos em caso de urgência médica), Orientação Psicológica (para situações de impacto emocional como conflito familiar, assédio, dependência química, doenças crônicas etc).

Adriano Fernandes, superintendente de Produtos Auto da Yasuda Marítima Seguros: “A Yasuda Marítima busca inovar e disponibilizar aos segurados o que há de melhor no mercado. Com o Auto Supremo vamos atender a demanda de um público que tem por hábito demandar serviços especializados e bastante específicos. O produto é um pacote completo com coberturas que garantem tranquilidade, segurança e conforto aos donos de veículos de luxo”.

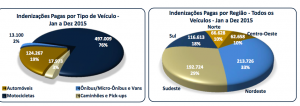

No ano de 2015, seguindo a mesma tendência dos anos anteriores, a motocicleta representou a maior parte das indenizações, 76%, apesar de representar apenas 27% da frota nacional. Nesse período, a região Nordeste foi a responsável pela maior concentração das indenizações pagas pelo Seguro DPVAT (33%), embora sua frota seja a 3a maior do País (17% dos veículos), atrás das regiões Sudeste (49% da frota nacional) e Sul (20% da frota nacional), segundo dados do Denatran. A maior incidência de acidentes indenizados ocorreu no período do anoitecer, entre 17hs e 19:59hs, representando 23% das indenizações. Seguido pela tarde, que representou 22% das indenizações no período.

Motos e região Nordeste lideram pagamentos de indenizações

De janeiro a dezembro de 2015, a maior incidência de indenizações pagas foi para vítimas do sexo masculino, mantendo o mesmo comportamento dos anos anteriores. A faixa etária mais atingida no período foi de 18 a 34 anos, representando 51% do total das indenizações pagas, o que corresponde a mais de 330 mil indenizações. No período analisado, a maior incidência de vítimas foram os motoristas (64%). Em acidentes fatais, os motoristas representar am 54% das indenizações pagas e em acidentes com sequelas permanentes, 64%, predominando significativamente os motociclistas (91%). Os pedestres ficaram em 2o lugar nas indenizações por acidentes fatais no período (27%). Já nos acidentes com Invalidez Perma nente, os passageiros e pedestres apresentaram a mesma participação nas indenizações (18%).

A Seguradora Líder-DPVAT alerta: o pedido de indenização do seguro deve ser realizado, gratuitamente, em um ponto oficial de atendimento. A preocupação da Seguradora é justificada pela ação de intermediários, ou dos despachantes, que se passam por amigos das vítimas ou de seus beneficiários e acabam ficando com boa parte das indenizações. Em alguns casos, para solicitar o pedido do benefício, estes agentes cobram 30% do valor da indenização, quando na verdade fazer essa solicitação é um procedimento inteiramente grátis.

Em algumas regiões do País, alguns advogados agem de forma semelhante, estimulando que as vítimas ou beneficiários ingressem com uma ação judicial, o que é totalmente desnecessário, pois, desta forma, parte da indenização é direcionada para o pagamento dos honorários do profissional, além do processo judicial demorar, em média, três anos para ser liquidado. Na via administrativa, a indenização é paga em até 30 (trinta) dias após a entrega da documentação completa.

Criado em 1974, o Seguro DPVAT indeniza todas as vítimas de acidentes de trânsito no Brasil, sem necessidade de apuração da culpa, seja motorista, passageiro ou pedestre. O Seguro DPVAT oferece cobertura para três naturezas de danos: morte (R$ 13.500), invalidez permanente (até R$ 13.500) e reembolso de despesas médicas e hospitalares (até R$ 2.700).

Para solicitar a indenização do Seguro DPVAT basta seguir três passos:

1 – Escolher um ponto oficial de atendimento. A listagem completa por cidade pode ser acessada pelo site www.dpvatsegurodotransito.com.br ou pelo telefone 0800 022 1204. Lembre-se: as agências próprias dos Correios também recebem gratuitamente pedidos de indenização do Seguro DPVAT.

2 – Reunir a documentação necessária de acordo com a cobertura – morte, invalidez permanente ou reembolso de despesas médicas e hospitalares.

3 – Preencher o pedido de indenização em um ponto oficial de atendimento e entregar a documentação.

O pedido vai gerar um número de protocolo, que pode ser utilizado para acompanhar o processo tanto no site, quanto no SAC, que funciona 24 horas por dia, todos os dias da semana.

Os recursos do Seguro DPVAT são financiados pelos proprietários de veículos, por meio de pagamento anual. Do total arrecadado, 45% são repassados ao Ministério da Saúde (SUS), para custeio do atendimento médico-hospitalar às vítimas de acidentes de trânsito em todo País. 5% são repassados ao Ministério das Cidades, para aplicação exclusiva em programas destinados à prevenção de acidentes de trânsito.

Os demais 50% dos recursos são voltados para o pagamento das indenizações, constituições de provisões técnicas – característica inerente à atividade seguradora – e despesas com administração. A gestão do Seguro DPVAT é uma das mais eficientes do País, custando cerca de 4% dos recursos, e que o lucro é limitado por lei a 2% antes dos impostos.

Serviço

Site DPVAT: www.dpvatsegurodotransito.com.br

SAC DPVAT – 0800 022 12 04 – Todos os dias da semana, 24h por dia

Em 2015, foram pagas 652.349 mil indenizações pela Seguradora Líder-DPVAT por acidentes de trânsito em todo o Brasil. O número, referente a reembolso de despesas hospitalares, invalidez permanente e morte, é 15% inferior ao mesmo período de 2014. A maior queda registrada no período foi na cobertura de morte (19%), seguida de reembolso de despesas hospitalares (18%) e invalidez permanente (13%). No total, foram pagos R$ 3,381 bilhões em indenizações durante o ano passado.

Nesta manhã, os executivos da empresa se reuniram com jornalistas em São Paulo para divulgar o balanço das atividades da Seguradora Líder-DPVAT. O presidente Ricardo Xavier contou que a queda é um reflexo de uma fiscalização mais efetiva. “Os efeitos da Lei Seca e a conscientização sobre o uso de equipamentos de segurança no trânsito já começam a fazer efeito. No entanto, nossas ruas, estradas e avenidas produzem por dia muitos feridos, inválidos e mortos todos os dias. Temos que investir agora na educação do cidadão no trânsito para que o número de acidentes reduza mais ainda”, afirma o presidente.

As indenizações pagas por acidentes com motocicletas correspondem a 76% (497.009) do montante pago em 2015. Dos acidentes causados por motos, 83% geram algum tipo de invalidez permanente, 4% acabaram em morte e 13% resultaram em reembolso de despesas hospitalares. Já os automóveis somam 19% (124.267) das indenizações pagas no ano passado, enquanto caminhões e pick-ups 3% (17.973) e os ônibus micro-ônibus e vans 2% (13.100).

Do total das indenizações pagas, 64% (416.413) foram destinadas a motoristas, 18% (117.780) para pedestres e 18% (118.156) para passageiros. O levantamento da Seguradora Líder-DPVAT revela ainda que 74% das vítimas de trânsito indenizadas em 2015 são homens e 24%, mulheres. A faixa etária que concentra o maior número de indenizações, continua sendo é de 18 a 34 anos, correspondendo a 51% dos sinistros pagos no último ano.

Com 16,92% da frota nacional, a região Nordeste concentrou 33% (213.726) das indenizações pagas no ano passado. Já a região Sudeste, que tem 49,21% da frota, respondeu por 29% (192.724) das indenizações. A região Sul correspondeu por 18% (116.613) das indenizações pagas e tem 19,69% da frota. A região Norte e a Centro- Oeste tiveram, cada uma, 10% (cerca de 65 mil) das indenizações do Seguro DPVAT em 2015, cada região conta com 5,08% e 9,10% da frota de automóveis nacional, respectivamente.

Resultado financeiro

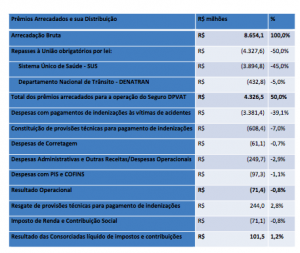

A arrecadação total do Seguro DPVAT, pago pelos proprietários de veículos automotores, somou R$ 8.654 bi no ano passado. Por lei, 50% desse dinheiro vai direto para União, via transferência bancária automática, no ato do pagamento da apólice do seguro, que destina 45% para o Sistema Único de Saúde (SUS) e 5% para o DENATRAN. Cada órgão recebeu R$ R$ 3,894 bilhões e R$ 432,8 milhões, respectivamente.

O total arrecadado para operação do Seguro DPVAT foi de R$ 4,326 bilhões, sendo R$ 3,381 bilhões gastos com despesas de pagamento de indenizações. Ainda há despesas com a constituições de provisões técnicas para pagamento de indenizações futuras e despesas administrativas e com impostos, como PIS e COFINS. O lucro das seguradoras consorciadas é estabelecido por lei em 2%, que, depois do Imposto de Renda e da Contribuição Social, fica em 1,2%.

O seguro de automóvel pesa no bolso do consumidor quando se trata de gastos com a manutenção anual do veículo. E com o avanço dos índices de roubo e furto no país, o preço deste serviço costuma acompanhar essas estatísticas, elevando os valores cobrados.

Para quem está pesquisando modelos de carro para adquirir, saiba que esta variável também pode gerar uma boa economia no orçamento, na hora de fazer o seguro. Pela calculadora da Proteste na campanha Aqui se Economiza, pode se calcular pelo perfil de uso, quais as apólices mais adequadas para se gastar menos com o seguro e há variações que ajudam a economizar até R$ 2 mil por ano.

Foi simulado, por exemplo, o perfil de um homem de 35 anos, morador do Rio de Janeiro. Ao comprar um Toyota Corolla 2015, pode economizar mais de R$ 2,1 mil se fizer uma pesquisa em seguradoras distintas. Essa diferença ocorre se contratar a HDI Seguros (R$ 2.597,37) ao invés da Tókio Marine (R$ 4.752,18).

Já para um morador de 35 anos, da cidade de São Paulo, que está em dúvida se adquire um carro 0km da Chevrolet (Onix LS 1.0) ou um da Hyundai (HB20 Comfort 1.0), o valor do seguro pode ajudar a se decidir.

Para o Onix, o desembolso com o seguro o valor seria de R$ 1.392. Já se optasse pelo segundo modelo, o HB20, o custo do seguro passaria a ser de R$ 2.739. Uma economia de mais de R$ 1.345 no ano.

Ferramentas online estão sendo oferecidas pela Proteste na campanha Aqui se Economiza, para se calcular pelo perfil de uso, quais as apólices mais adequadas para se gastar menos também ao escolher o cartão de crédito, conta corrente, plano para celular e TV por assinatura adequado ao perfil de uso.

“É importante o consumidor se conscientizar que por meio de comparação de preços e condições pode ter o mesmo serviço, mais barato e às vezes até com mais benefícios, sem taxas que são cobradas em outros planos”, explica Maria Inês Dolci, coordenadora institucional da Proteste.

A calculadora de seguro automóvel da Proteste compara online o preço de até seis seguradoras. Há uma variação de valores de uma seguradora para outra. Variáveis como sexo, idade, endereço, entre outras, também influenciam diretamente no preço final.

O Instituto Brasileiro de Geografia e Estatística (IBGE) avaliou a variação do preço do seguro automóvel em 12 capitais brasileiras no ano de 2015. As cidades de Brasília, Salvador e Fortaleza foram as três localidades que registraram o maior aumento de preço do seguro: 18,07%, 7,20% e 6,92%, respectivamente.

Em contrapartida, as cidades de Campo Grande, Porto Alegre e Vitória foram as que registraram a maior redução no preço do seguro.

Pesquisa realizada pelo Grupo Bradesco Seguros, segurador e patrocinador oficial dos Jogos Olímpicos e Paralímpicos Rio 2016, em parceria com Troiano Branding, demonstrou que, entre os esportes que mais chamam a atenção dos cariocas, o vôlei aparece em primeiro lugar. Segundo dados da pesquisa, 44% dos entrevistados gostariam de assistir às partidas da modalidade ao vivo ou pela televisão/internet. Em segundo está o futebol, com 39%; e, em terceiro lugar, a ginástica artística, com 29%. A natação aparece logo atrás, com 24%, seguida pela ginástica rítmica, com 22%. O levantamento também aponta que o patrocínio do Grupo Bradesco Seguros aos Jogos Rio 2016 tem impacto positivo: 67% dos entrevistados afirmaram que o patrocínio torna a marca Bradesco Seguros mais atrativa.

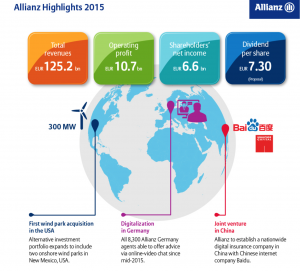

O grupo Allianz divulgou lucro líquido de 6,6 bilhões de euros em 2015, incremento de 6,3% face ao ganho consolidado em 2014, Segundo dados divulgados na última sexta-feira. O volume de negócios cresceu 2,4%, para os 125,2 bilhões de euros. O índice combinado ficou em 94,6%.

Segue release distribuído pelo grupo

O Grupo Allianz obteve sólidos resultados em 2015, com lucro operacional de €10,7 bilhões, impulsionado por um quarto trimestre muito expressivo. Em comparação ao ano anterior, no segmento de Property & Casualty (todos os seguros, exceto Vida e Saúde), houve crescimento tanto nos prêmios brutos subscritos quanto no resultado operacional, apesar do maior impacto sobre este último por conta de catástrofes naturais. No ramo Vida e Saúde, a mudança estratégica no mix de produtos se acelerou, levando a uma leve redução nas receitas, ao passo que o lucro operacional aumentou. Na Gestão de Ativos, a saída líquida de fundos de terceiros continuou a decrescer ao longo do ano. A média mais baixa de ativos de terceiros sob gestão está refletida no resultado operacional do segmento.

“A Allianz entrega bons resultados de maneira estável, mesmo sob condições operacionais cada vez mais desafiadoras. Nosso negócio está saudável e bem diversificado. Isso nos deixa confiante de que continuaremos a entregar fortes rendimentos. Nossa meta é gerar €10,5 bilhões de resultado operacional em 2016, com uma margem de mais ou menos €500 milhões”, declarou Oliver Bäte, CEO da Allianz SE. “Para 2015, o Conselho de Administração vai propor dividendos de €7,30 por ação, um aumento de 6,6% sobre 2014.”

“O forte desempenho em nossas operações de seguros, somado às taxas de desempenho em Gestão de Ativos no quarto trimestre, conduziram o resultado operacional do ano todo a um nível próximo do topo da meta estabelecida para a faixa de rendimentos visada”, disse Dieter Wemmer, diretor financeiro da Allianz SE. “A gestão ativa de riscos levou a um forte coeficiente de capital na marca dos 200% sob as regras da Solvência II, nos deixando bem preparados para os mercados voláteis da atualidade”.

Grupo: forte crescimento do resultado operacional

Ano de 2015

O resultado operacional do ano passado aumentou 3,2%, para €10,7 bilhões, chegando próximo ao limite superior da faixa visada para 2015.

O crescimento foi impulsionado pelos segmentos de seguros, ao passo que o resultado operacional em Gestão de Ativos declinou conforme se esperava. Um resultado não operacional melhorado deu suporte ao aumento de 6,3% no rendimento líquido atribuível aos acionistas. As receitas totais para o ano aumentaram em 2,4%. O lucro básico por ação (EPS) cresceu 6,2% alcançando €14,56. A rentabilidade sobre capitais próprios foi de 12,5% em 2015 (2014: 13%).

Coeficiente de solvência II: 200% ao final do ano

O coeficiente aumentou para 200%, em comparação aos 191% ao final de 2014, devido a uma gestão ativa de riscos. Em novembro de 2015, o modelo interno foi aprovado pela autoridade alemã de supervisão.

Queda de receita de 1,1% no 4º trimestre

As receitas totais no quarto trimestre diminuíram 1,1%, devido, principalmente, à mudança em relação a produtos individuais e com viabilidade econômica no segmento de Vida e Saúde.

Resultado operacional subiu 14,5% no 4º trimestre

O crescimento do resultado operacional no trimestre foi forte em Vida e Saúde, impulsionado ganhos líquidos mais elevados realizados, principalmente, na Alemanha, e uma crescente estrutura patrimonial nos Estados Unidos. No segmento de Property & Casualty, melhores resultados em subscrição e investimentos deram suporte ao aumento no resultado operacional. Na Gestão de Ativos, os efeitos favoráveis da moeda estrangeira e as taxas de desempenho mais altas mitigaram o efeito de um menor número de ativos sob gestão.

Seguros de P&C: forte crescimento interno

Ano de 2015

No segmento de Property & Casualty, os prêmios brutos subscritos aumentaram 6,8%, para € 51,6 bilhões, em 2015. Ajustados para fins de câmbio estrangeiro e consolidação, o crescimento interno foi de 2,9%, com a Allianz Worldwide Partners, Turquia e a seguradora industrial Allianz Global Corporate & Specialty (AGCS) como principais impulsionadores. O resultado operacional para o ano aumentou 4,1% para €5,6 bilhões. O índice combinado para o ano inteiro foi de 0,3 ponto percentual acima do ano anterior e permaneceu em 94,6%. O impacto de catástrofes naturais aumentou para 1,6%, comparado ao 0,9% do ano anterior.

Prêmios brutos subscritos baixam 1% no 4º trimestre

Os prêmios brutos subscritos totalizaram €10,9 bilhões no quarto trimestre de 2015, ficando 1% abaixo do primeiro trimestre do ano anterior. Corrigidos para efeitos cambiais e de consolidação, o crescimento interno de 2,6% foi conduzido particularmente pela Turquia e pela AGCS. Os resultados tanto de preço quanto de volume foram positivos.

Índice combinado de 96,2% no 4º trimestre

O resultado operacional no quarto trimestre aumentou 8,6%, para €1,2 bilhão, em comparação ao trimestre do ano anterior. As indenizações por catástrofes naturais aumentaram, principalmente devido às tempestades e inundações no Reino Unido, bem como as inundações na França, nos Estados Unidos e Índia. Isso foi compensado por uma contribuição de escoamento maior. O índice combinado aumentou em 0,2%, 96,2%, no quarto trimestre em comparação com o período no ano anterior.

Avaliação da Gestão

O crescimento continuou tanto nos principais mercados quanto nos emergentes, conduzindo até mesmo ao maior crescimento em prêmio nos últimos dez anos. Continuamos a oferecer suporte à nossa agenda de crescimento com aquisições direcionadas, incluindo a recente aquisição de uma carteira comercial de P&C nos Países Baixos.

Seguro de Vida e Saúde: acelerando a mudança estratégica no mix de produtos

Ano de 2015

No segmento de Vida e Saúde, o resultado operacional saltou 14,1%, alcançando €3,8 bilhões, impulsionado, principalmente, por uma margem de investimentos mais ampla. Os prêmios estatutários para o ano inteiro foram de €66,9 bilhões, uma redução de 0,6%. O desenvolvimento da margem de novos negócios (NBM) ao longo do ano reflete a mudança almejada em relação aos produtos individuais e com viabilidade econômica. Na primeira metade, as contínuas baixas taxas de juros e a volatilidade de mercado conduziram a uma NBM comparativamente baixa de 1,5%. A mudança visada no mix de produtos afetou positivamente a segunda metade do ano, quando as NBM praticamente dobraram para 2,9%, trazendo a média de NBM no ano para 2,1%. Proporcionalmente, o valor de novos negócios (VNB) foi superior na segunda metade do ano em comparação ao primeiro semestre. No total, o Valores dos Novos Negócios (VNB) decresceu em 18,5% para €1,2 bilhão em relação a 2014 devido a efeitos de taxas de juros na primeira metade do ano.

Prêmios estatutários no 4º trimestre: queda de 1,8%

Os prêmios estatutários no quarto trimestre foram de €17 bilhões de euros, uma redução de 1,8%. Isso se deve, principalmente, às vendas reduzidas de produtos tradicionais na Itália e à não recorrência dos elevados prêmios das anuidades fixas indexadas dos negócios nos Estados Unidos no quarto trimestre de 2014.

Resultado operacional de €1,1 bilhão no 4º trimestre

O resultado operacional aumentou 63,7%, para €1,1 bilhão no trimestre. Este aumento foi impulsionado, sobretudo, por uma margem de investimentos maior em uma base de ativos expandida nos Estados Unidos e lucros líquidos superiores realizados na vida de negócios da Alemanha.

NBM de 2,8% e VNB de €392 milhões no 4º trimestre

O valor dos novos negócios (VNB) teve leve aumento, passando a €392 milhões no trimestre. Em decorrência de alterações na estratégia de produtos, os prêmios mudaram para produtos unitários e economicamente mais eficientes e a margem de novos negócios aumentou 0,3%, para 2,8%, em relação a 2014.

Avaliação da Gestão

A Allianz foi bem-sucedida em duas áreas muito importantes em 2015 no segmento de Vida e Saúde: a contínua mudança em direção a novos produtos especificamente desenvolvidos para o ambiente de baixa taxa de juros e o significativo aumento da margem de novos negócios na segunda metade de 2015.

Gestão patrimonial: saída líquida de fundos de terceiros significativamente reduzida

Ano de 2015

Em gestão patrimonial, o resultado operacional para o ano recuou 11,8%. Isto reflete principalmente o impacto de uma base de ativos menor, resultado da contínua – embora descendente – saída líquida de fundos de terceiros na PIMCO e, em menor escala, de uma redução na margem sobre ativos de terceiros sob gestão. Na PIMCO, a saída líquida de fundos de terceiros foi praticamente a metade em comparação a 2014, ao passo que a Allianz Global Investors atingiu um recorde em aportes líquidos de terceiros. A Allianz Global Investors registrou seu resultado operacional mais elevado desde a implementação da nova estrutura em Gestão Patrimonial em 2012. A relação custo/rendimento (CIR) subiu 5,3%, para 64,5%, para o segmento todo.

Resultado operacional: €637 milhões no 4º trimestre

O resultado operacional no quarto trimestre aumentou 8,2%, para €637 milhões. Do ponto de vista interno, excluindo os efeitos positivos de câmbio estrangeiro, principalmente do aumento do dólar americano contra o euro, o resultado operacional decresceu em 2,7%. Após queda na média de ativos de terceiros sob gestão, as receitas relacionadas tiveram redução. Isto foi parcialmente compensado por taxas de desempenho mais altas e despesas operacionais mais baixas.

CIR: 63% no 4º trimestre

O CIR aumentou para 63%, de 64,3% no primeiro trimestre do ano, refletindo principalmente as taxas de desempenho mais altas no trimestre.

3P: saídas líquidas no 4º trimestre em €8 bilhões

Em comparação a 30 de setembro de 2015, ativos de terceiros sob gestão aumentaram €17 bilhões para €1,276 trilhão, impulsionados por efeitos de tradução de câmbio estrangeiro positivos. O quarto trimestre viu a saída líquida de fundos de terceiros retroceder para €8 bilhões, em comparação com saídas líquidas de €141 bilhões no quarto trimestre do ano anterior. Os escoamentos foram impulsionados pela saída líquida de fundos de terceiros na PIMCO, enquanto a Allianz Global Investors registrava entradas líquidas de terceiros pelo décimo segundo trimestre consecutivo.

Avaliação da Gestão

A Gestão de Ativos teve desempenho dentro das expectativas em 2015. A contínua desaceleração das saídas líquidas na PIMCO e o forte desenvolvimento na Allianz Global Investors são positivos. No entanto, a gestão patrimonial continuará em foco em 2016.

A Coluna Mercado Aberto, do Jornal Folha de São Paulo, publicou hoje, dia 22, nota sobre o novo presidente da CNseg, Marcio Coriolano, abordando “três antigas demandas do setor” que pretende ver implantadas em sua gestão.

A primeira é o Seguro Popular de automóveis, que está em estudo na Susep, com expectativa de ser aprovado este ano. Essa modalidade de seguros de automóvel utilizaria peças recondicionadas e rastreadas,permitindo uma expressiva redução do valor dos prêmios e franquias, ampliando o universo de veículos segurados.

A segunda demanda, já em consulta pública na Susep, o Universal Life, é uma modalidade de seguro de vida com possibilidade de resgate de parte do valor acumulado ainda em vida.

E a terceira demanda, que também já está em estudo na Susep, é a da criação de “um produto de previdência com incentivo fiscal”, com saque vinculado ao pagamento de plano de saúde. O Prevsaúde, como é conhecido, pretende ajudar os beneficiários de planos de saúde a arcar com as despesas das mensalidades na época da aposentadoria, quando elas costumam ser mais caras, por meio de capital acumulado ao longo da vida profissional.

A nota do Mercado Aberto ainda informa que o setor projeta um crescimento de até 10% em 2016 e que a cerimônia oficial de posse de Coriolano ocorrerá no dia 25, durante o 21º Encontro de Líderes do Mercado Segurador, na Bahia.

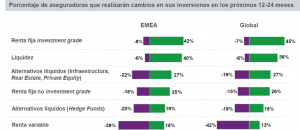

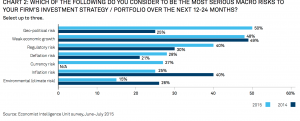

Uma pesquisa encomendada pela BlackRock, maior gestora de ativos do mundo, com 248 seguradoras e resseguradoras em todo o mundo, que representam 25% do patrimônio do mercado segurador, US$ 6,5 trilhões, revelou que 57% das companhias pretendem mudar suas estratégias de investimentos nos próximos 12 a 24 meses como forma de proteger as margens de lucros diante de um cenário de redução de juros pelos bancos centrais e alta volatilidade nas bolsas mundiais. Na pesquisa do ano anterior, 33% sinalizavam mudanças no portfolio de investimentos.

O risco geopolítico foi o que mais apresentou mudança. Em 2014, 25% dos entrevistados tinham intenção de mudar a carteira de investimento em razão disso. Em 2015, esse percentual saltou para 50%. A percepção do fraco crescimento econômico praticamente se manteve como motivo de mudança do mix de ativos, com 48%. Os riscos regulatórios também passaram a ser um fator macroeconômico importante para mudar a carteira de investimentos, com percepção de risco subindo de 30% para 40% dos entrevistados. Já a inflação perdeu espaço entre os riscos mais relevantes para mudanças entre os entrevistados, caindo de 40% para 25% em 2015.

Quando questionados sobre o motivo da empresa estar disposta a correr mais risco na carteira de investimentos nos próximos 12/24 meses, 59% afirmaram que é para diversificar as fontes de risco e retorno. Na América Latina esse percentual sobe para 69% e na Ásia cai para 52%. Cerca de 56% afirmaram que é para manter ou melhorar a renda de investimento; 56% afirmaram que precisam compensar baixos retornos esperados em classes de ativos tradicionais; 53% visam correr mais risco para buscar melhorar as condições de negócio do núcleo; e 51% para responder a um cenário de negócios desafiador.

“As seguradoras operam em um ambiente de investimento extremamente complexo, pois elas já assumem riscos em seus contratos. As divergências nas políticas dos bancos centrais representam uma ameaça para seus negócios”, comentou Patrick M. Liedtke, diretor de gestão de activos seguros de negócios BlackRock, na divulgação do estudo.

Os peritos da indústria reconhecem que não é fácil encontrar um destino para a elevada liquidez das seguradoras. Mas a solução pode estar em ativos alternativos. Especificamente, 82% dos entrevistados neste estudo pretendem aumentar suas posições em um ou mais ativos que gerem renda e empréstimos para pequenas e médias empresas, emissões de títulos de infraestrutura ou de private equity.

Este site utiliza cookies para aprimorar a sua experiência enquanto navega. Desses cookies, os que são categorizados como necessários são armazenados no seu navegador visto que são essenciais para o funcionamento básico do site. Nós também usamos cookies de terceiros que nos ajudam a analisar e entender como você usa o site — esses só são armazenados no seu navegador mediante a sua autorização. Você também tem a opção de cancelar esses cookies, mas isso pode impactar a sua experiência de navegação.

Cookies necessários são absolutamente essenciais para este site funcionar de forma apropriada. Esta categoria só inclui cookies os quais garantem funcionalidades básicas e recursos de segurança do site. Esses cookies não armazenam nenhuma informação pessoal.

Release

Release