Fonte: Portal CNseg

Fonte: Portal CNseg

A diversificação de produtos- são quatro modalidades nas gôndolas das empresas de capitalização- é uma aliada importante para o setor mitigar os efeitos negativos provocados pela queda de renda dos trabalhadores e pela inflação elevada nas vendas de títulos. Esta é a impressão do presidente reeleito da FenaCap, Marco Antonio Barros. Nos últimos anos, as gôndolas da Capitalização se tornaram uma alavanca para outros segmentos econômicos. É o caso da solução para Garantia Locatícia que, no ano passado, teve crescimento médio de faturamento de 6,63% e de 16,18% nas reservas técnicas, e a solução de Incentivo, voltada exclusivamente para pessoas jurídicas, exemplifica ele.

Nesta nova gestão, Barros defende a melhoria do marco regulatório do setor, de forma a adequá-lo às necessidades dos clientes e, ao mesmo tempo, garantir oportunidades de desenvolvimento sustentável do mercado. Ele pretende conjugar crescimento do mercado com a agenda social e econômica do País; sedimentar o novo posicionamento estratégico: soluções de negócios com sorteios; favorecer a adoção do novo Modelo de Governança e do Regimento Interno relacionados com os Princípios Norteadores de Melhores Práticas para o segmento. E ainda: inovar e criar soluções para novas demandas; aprimorar a comunicação com os consumidores, de forma que eles saibam exatamente o que estão comprando e o que podem esperar dos produtos; e consolidar a educação financeira e securitária.

Leia a íntegra da entrevista do presidente reeleito Marco Antonio Barros.

1-O senhor teve o mandato renovado na presidência da FenaCap em um momento de grande perplexidade no campo econômico e de um retrocesso dos indicadores responsáveis diretos pelo avanço do seu setor, como renda, taxa de emprego reduzida, inflação sob controle, etc. Qual o seu prognóstico para o mercado de Capitalização, tendo em vista um ambiente macro menos favorável aos negócios? A Capitalização tem características muito peculiares. Em 2015, tivemos um crescimento de 3,7% das reservas técnicas, compostas pelos recursos dos clientes de títulos e que, posteriormente, retornam à sociedade sob a forma de resgates. Esse montante atingiu R$ 31,05 bilhões. Isso corresponde às economias de cerca de 15 milhões de brasileiros e a negócios de 1 milhão de empresas. O avanço dessas reservas significa que, muito provavelmente, os clientes adiaram plano s de consumo e mantiveram suas economias guardadas para fazer frente a possíveis emergências financeiras. O resultado vai ao encontro do que apontou pesquisa qualitativa realizada em 2015 pela FenaCap, em parceria com o Instituto Overview. A retração da renda e a inflação afetam o setor, mas trabalhamos com a perspectiva de início de uma retomada ainda em 2016. Neste contexto, os esforços da FenaCap na direção de promover a educação financeira e securitária e ampliar o conhecimentos sobre as soluções de negócios com sorteios oferecidas pela Capitalização são itens prioritários na nossa agenda para 2016.

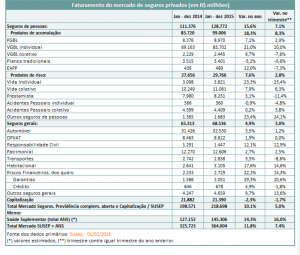

2- Qual a receita projetada em 2016 e a arrecadação alcançada em 2015? Quais os fatores que justificaram o resultado do ano passado e os que devem pressionar o resultado deste ano? O faturamento do setor no ano de 2015 atingiu R$ 21,510 bilhões. Em virtude do desempenho da economia, consideramos que a receita ficou dentro do esperado, com crescimento negativo de 1,65% em relação a 2014. Mas a consolidação dos títulos de capitalização como solução de negócios com sorteios eleva a nossa projeção para algo em torno de 4% em 2016.

3- Entre economistas, o consenso é de que o País, como em 2015, fechará com o PIB em forte contração – algo entre 3% e quase 4%, para os mais pessimistas – o desemprego deve ampliar e fechar mais um milhão de vagas formais este ano – após os 1,5 milhão de 2015 -, a inflação ainda pode superar, como em 2015, o teto da meta; os juros continuam na casa de dois dígitos e o dólar bate recorde de alta. Nesse quadro, é possível imaginar que as vendas de títulos de capitalização vão continuar seu ciclo de crescimento nos três próximos anos? O comportamento da renda e da inflação, historicamente, tem forte influência no desempenho do setor. Mas a Capitalização, nos últimos anos, tornou-se um conjunto de soluções de negócios com sorteios que, especialmente em tempos difíceis, pode alavancar outros segmentos econômicos. É o caso da solução para Garantia Locatícia que, em 2015, teve crescimento médio de faturamento de 6,63% e 16,18% de suas reservas técnicas, e a solução de Incentivo, voltada exclusivamente para pessoas jurídicas. Por meio de produtos dessa modalidade, empresas realizam ações promocionais e de fidelização. Enfim: é um instrumento que ajuda a incrementar vendas e pode dar enorme contribuição ao comércio varejista nesse momento de retração do consumo, por exemplo. Portanto, se a tendência de manutenção das reservas se confirmar entre os clientes pessoa física e as demais soluções de negócios continuarem no mesmo ritmo de crescimento, será possível atravessar o período de dificuldades com menos impacto.

4- No plano regulatório, que contribuições podem ser feitas para a evolução do mercado de Capitalização? A Susep vem estudando a criação de um novo marco regulatório, e nós temos, de muitas formas, colaborado nesse processo. Desenvolvemos, em 2015, um estudo intitulado “A Capitalização na agenda econômica e social brasileira”, cujo conteúdo foi encaminhado ao órgão regulador e poderá servir como subsídio para a elaboração dos novos normativos. Nós temos procurado trabalhar lado a lado com o órgão regulador nas questões que são relevantes para o setor e isso tem feito toda a diferença, pois há espaço para opinar, contribuir e fazer com que as regras sejam desenhadas em sintonia com a evolução do setor. É interesse de todos que o segmento de Capitalização mantenha seu ritmo d e expansão, em condições de inovar e continuar a gerar empregos, soluções de negócios e uma cultura de poupança de longo prazo no País.

5- O mercado pode conviver com mais inadimplência em seus planos? Na Capitalização, quem não está com os pagamentos em dia não concorre aos sorteios. Cada empresa associada à FenaCap usa um critério para lidar com esses casos. Umas postergam pagamentos, por exemplo.

6- A educação financeira está entre as ações mais importantes citadas pelo mercado para melhorar a relação com o consumidor de seguros e motivá-lo a efetuar compras mais conscientes. No caso de Capitalização, quais as novas ações nessa área que serão adotadas em sua gestão.

A FenaCap tem como prioridade ampliar suas ações de educação financeira e securitária e já está prevista para 2016 uma campanha nessa direção, voltada para esclarecer características dos produtos, a quem se destinam, etc. Os títulos de capitalização constituem uma solução sob medida para auxiliar as pessoas a organizar as finanças pessoais e planejar o futuro. Podem funcionar como porta de entrada para bancarização da população de baixa renda, para que os mais jovens deem os primeiros passos no mercado financeiro. Enfim, os títulos são produtos inclusivos e contam com o aspecto lúdico dos sorteios para estimular o hábito de guardar dinheiro. Totalmente em linha com a agenda social do País e com a Estratégia Nacional de Educação Financeira (ENEF).

7- Nos últimos anos, o marco regulatório, acompanhando a Solvência II, exige crescentes aportes dos acionistas para aumentar a solidez da atividade. Estes aportes são suportáveis na área de Capitalização, sobretudo pelas pequenas e médias empresas presentes no mercado? A FenaCap e suas associadas, independentemente de seu porte, estão acompanhando atentamente as regras prudenciais expedidas pela Susep, com novos requerimentos de capital baseados nos riscos inerentes à atividade. Tem tido participação ativa de representantes do segmento nas discussões sobre os modelos e seus impactos na atividade, quer no âmbito interno da FenaCap, quer em grupos de trabalho com representantes da Susep, apresentando sugestões para aperfeiçoamento dos modelos que resultam no cálculo da necessidade de capital em função dos riscos.

8- O quadro macro atual, que se assemelha ao dos anos 80, a chamada década perdida, não pode revitalizar a modalidade Compra-Programada, sobretudo com a forte retração da oferta do crédito? Explique por que esta modalidade tem andado de lado? O período anterior em que houve uma forte expansão do crédito para estimular o consumo realmente tornou esta modalidade citada menos atraente, tendo em conta que o cliente tinha a facilidade de levar de imediato o bem para casa e pagar em suaves prestações e com taxas de juros reduzidas. Diante da mudança do cenário econômico dos últimos anos, estamos aguardando a edição do novo marco regulatório para o segmento de Capitalização, que poderá trazer novas regras e oportunidades para estimular a retomada de operações que foram descontinuadas no passado.

9- No caso das empresas, o elevado nível de endividamento pode afetar a modalidade Incentivo ou, ao contrário, obrigá-las a oferecer mais promoções para gerar vendas? A modalidade Incentivo pode ser uma forte aliada das empresas varejistas em geral para estimular novas vendas, redução de estoques ou fidelização de seus clientes, mediante a concessão de benefício de concorrer a sorteios de prêmios interessantes ao receber gratuitamente um número da sorte. Muitas empresas utilizam parte de sua verba orçamentária de marketing para dar este benefício sem ônus para os seus clientes, o que acaba gerando um estímulo adicional para novas vendas.

10- Faça um breve perfil da gestão que o senhor planeja após ter seu mandato renovado e quais serão os temas que dominarão sua agenda? Temos uma agenda permanente que trata do incremento das ações de educação financeira e securitária. Além disso, estudamos um novo modelo de governança, que é bastante inovador, pois, como praticamente todas as empresas do setor têm assento na diretoria da FenaCap, na prática significa que estamos dando os primeiros passos para um modelo de autorregulação. Outros temas relevantes, como a possibilidade de criação de um produto para o setor imobiliário, estão no nosso radar. Para esta nova gestão, pretendemos consolidar e avançar com a seguinte agenda: a) Contribuir e influenciar positivamente na melhoria do marco regulatório, de forma a adequá-lo às necessidades dos clientes e criar oportunidad es de desenvolvimento sustentável do mercado; b) Conjugar crescimento com a agenda social e econômica do País; c) Sedimentar o novo posicionamento estratégico: soluções de negócios com sorteios; d) Implementação do novo Modelo de Governança e do Regimento Interno relacionados com os Princípios Norteadores de Melhores Práticas para o segmento; e) Inovar e criar soluções para novas demandas; f) Aprimorar a comunicação com os consumidores, de forma que eles saibam exatamente o que estão comprando e o que podem esperar dos produtos; g) Consolidar a educação financeira e securitária.