A Previdência Social voltou a ter um site próprio, em plataforma que inclui informações da Secretaria de Previdência e serviços do INSS. O cidadão já pode acessar todo conteúdo sobre Previdência Social no site previdência.gov.br. O Portal inclui informações sobre políticas de previdência, dados estatísticos e notícias, além dos serviços do INSS, como agendamento de benefícios e simulação de aposentadorias.

Até o dia 7 de agosto, para garantir o pleno acesso a todas as informações e serviços, todo o conteúdo da Previdência também estará disponível no site do Ministério do Trabalho. A migração definitiva de dados ocorrerá em 8 de agosto.

A partir de 8 de agosto, o Portal do Ministério do Trabalho irá operar apenas com o endereço trabalho.gov.br, com serviços exclusivos do Ministério do Trabalho. A mudança ocorre porque a Previdência passa a ser Secretaria, vinculada ao Ministério da Fazenda.

Redes sociais – As redes sociais Facebook e Twitter, canais para divulgação de informações sobre previdência por onde o cidadão interage e tira dúvidas, também foram reativados e podem ser acessados pelo www.facebook.com/PrevidenciaOficial e www.twitter.com/PrevOficial.

As redes sociais do Ministério do Trabalho permanecem com o mesmo acesso no Facebook, Twitter e demais perfis. Os serviços do Ministério do Trabalho, permanecem disponíveis no portal mtps.gov.br.

A indústria global de seguros não está respondendo ao desafio das alterações climáticas, colocando trilhões de dólares de investimentos em risco e ameaçando a estabilidade financeira, revela um novo estudo do Asset Owners Disclosure Project.

Os investidores institucionais estão começando a tomar medidas para proteger suas carteiras do risco climático, mas a análise dos 500 maiores proprietários de ativos do mundo feita pelo AODP revela que as seguradoras estão ficando muito atrás dos fundos de pensões.

As seguradoras gerenciam um terço do capital de investimento do mundo, com cerca de US$ 30 trilhões em ativos. Em um discurso para esta indústria, Mark Carney, presidente do Banco da Inglaterra e presidente internacional do Conselho de Estabilidade Financeira (FSB-Financial Stability Board), alertou que elas estão se arriscando a perdas “potencialmente enormes” resultantes da ação climática que poderia deixar vastas reservas de combustíveis fósseis como ativos sem valor.

O FSB lançou agora uma força tarefa para recomendar como proprietários de ativos, as empresas nas quais investem e os intermediários financeiros devem informar o potencial impacto das alterações climáticas nos seus resultados.

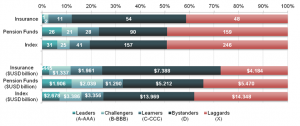

O Global Climate 500 Index 2016: Insurance Sector Analysis do AODP concluiu que as seguradoras têm um desempenho pior e estão mais atrasadas em relação aos fundos de pensão sobre o que deve ser a sua principal competência, a gestão de riscos, quando os ativos são de alto carbono. Eles também ficam atrás quando em investimentos de baixo carbono e no envolvimento com empresas que investem para reduzir o risco climático.

· Apenas 1% das seguradoras estão avaliando o risco de ativos ociosos em seus investimentos em comparação com 6% dos fundos de pensão, e 45% dos “líderes” globais, aqueles proprietários de ativos que estão fazendo mais para proteger suas carteiras.

· Apenas 5% das seguradoras estão medindo as emissões de carbono de suas carteiras, em comparação com 13% dos fundos de pensão e 74% dos líderes.

· Apenas 8% têm pessoal dedicado à integração dos riscos climáticos ao processo de investimento em comparação com 16% dos fundos de pensão e 97% dos líderes.

· Apenas 3% têm uma política que define como eles se envolvem com empresas investidas em risco climático em comparação com 15% dos fundos de pensão.

· Em média, apenas 0,2% dos ativos das seguradoras são investidos em baixas emissões de carbono, em comparação com 0,6% dos ativos dos fundos de pensão.

$ 4,2 trilhões em investimentos de seguros expostos a riscos climáticos

Seguradoras investem predominantemente em ativos de renda fixa, mas o relatório adverte que eles estão confiando demais na avaliação de risco dos títulos feita pelas agências de rating , sem fazer sua própria diligência. As agências de classificação estão apenas começando a re-avaliar este risco e a crise das hipotecas sub-prime mostrou que, se elas errarem, isso pode desestabilizar todo o sistema financeiro.

Julian Poulter, CEO da AODP, disse: “As mudanças climáticas representam uma dupla ameaça para a indústria de seguros. As seguradoras enfretam o aumento dos custos de créditos relativos aos impactos das alterações climáticas e as carteiras de investimento que lhes permitam atender essas reivindicações estão expostos a riscos climáticos à medida em que a transição para uma economia de baixo carbono se acelera.

“As seguradoras são especialistas em gestão de risco, mas, embora possam compreender as implicações das mudanças climáticas em suas subscrições, elas não estão conectando os pontos no lado do investimento. É extraordinário que a mão esquerda não parece saber o que a mão direita está fazendo. Ao não proteger suas carteiras, elas estão ameaçando a sua capacidade de longo prazo para cobertura dos sinistros futuros, colocando as apólices dos clientes em risco, e arriscando uma falha sistêmica que poderia ter efeitos catastróficos sobre a economia em geral. Os fundos de pensão estão começando a agir, não pode haver nenhuma desculpa para as seguradoras ficarem para trás”.

O relatório anual Global Climate 500 Index da AODP classifica os 500 maiores proprietários de ativos do mundo em seu sucesso na gestão de risco climático em suas carteiras, classificação-los de AAA a D, enquanto que os “retardatários”, que não adotam nenhuma ação, são classificados como X. A nova Análise do Mercado Segurador foca em 116 seguradoras com US$ 15,3 trilhões sob sua gestão, comparando-os com 324 fundos de pensão, com US$ 15,9 trilhões em investimentos.

Apenas um em cada oito seguradoras (12%) gerindo um quarto dos ativos seguros indexados está adotando medidas tangíveis para mitigar o risco do clima, em grau C ou acima. Em contraste, quase um em cada quatro fundos de pensão (23%) representando um terço dos ativos de pensão são classificados como C +.

O índice identifica um grupo de 31 líderes globais, proprietários de ativos classificados de A a AAA, que estão fazendo mais para proteger suas carteiras dos riscos climáticos. Ele inclui 26 fundos de pensão, mas apenas uma seguradora, Aviva, do Reino Unido, avaliada como A. A próxima melhor classificados é da AXA, da França, avaliada como BBB, e a alemã Allianz, avaliada como B.

No entanto, mais seguradoras do que os fundos de pensão reconhecem o risco climático como um ponto de atenção: 59% são classificadas como D ou mais em comparação com 51% dos fundos de pensão. No entanto, o grupo X, dos retardatários que não adotam nenhuma ação, inclui 41% das seguradoras, expondo US$ 4,2 trilhões em investimentos ao risco climático, e 49% dos fundos de pensões, com US$ 5,5 trilhões.

Europa à frente dos Estados Unidos e outros mercados

O índice também revela grandes diferenças entre mercados regionais. Os europeus não só representam 11 das 14 seguradoras classificacas como C+ que estão tomando medidas concretas sobre o risco do clima: suas seguradoras também superam as das Américas e da Ásia-Pacífico em todas as três abordagens para gerir a gestão: gestão de risco, engajamento e investimento de baixo carbono.

Europa – Quase uma em cada quatro seguradoras (23%), com 42% de ativos regionais, está adotando medidas tangíveis. Um quarto das seguradoras (25%) não estão tomando nenhuma ação, colocando US$ 730 bilhões em risco, ou 10% dos ativos regionais. Esses retardatários incluem a alemã Talanx e Grupo Ageas da Bélgica.

Americas – Apenas duas seguradoras norte-americanas que representam 16% dos ativos regionais estão adotando medidas tangíveis: Hartford Financial Services Group, classificada como CC, e Prudential Insurance, avaliada como C. Três em cinco seguradoras (60%) não estão tomando nenhuma ação, colocando US$ 954 bilhões em risco, quase um terço (32%) dos ativos regionais. Entre os retardatários estão dois gigantes dos EUA, New York Life e Mass Mutual.

Asia Pacifico – A Companhia de Seguros Popular da China, classificada como CCC, é a única seguradora asiática tomar medidas tangíveis. Doze retardatários não estão adotando nenhuma ação, colocando US$ 2,5 trilhões em risco, mais de metade dos ativos regionais (52%). Eles incluem três gigantes japonesas com um combinado de US$ 1,5 trilhão: Japan Post Insurance, Nippon Life Insurance e Zenkyoren.

Financiando a transição para uma economia de baixo carbono –

Em seu discurso ”Tragédia no Horizonte“, Mark Carney destacou as oportunidades de investimento de baixo carbono e disse que as finanças “verdes” não podem continuar a ser um nicho se o mundo precisa limitar as alterações climáticas.

Ele disse: “O financiamento da descarbonização da nossa economia é uma grande oportunidade para as seguradoras como investidores de longo prazo. Isso implica uma abrangente redistribuição de recursos e uma revolução tecnológica, com o investimento em ativos de infraestrutura de longo prazo em aproximadamente o quádruplo da taxa atual “.

No entanto, o relatório revela que dos US$ 15,3 trilhões em ativos do Índice, apenas US$ 30 bilhões são investidos em baixas emissões de carbono, ou 0,2% dos total. Mesmo entre os proprietários de ativos divulgando investimentos de baixo carbono, as seguradoras investem, em média, apenas 0,8% de suas carteiras em comparação com 3,5% das carteiras de pensões.

Julian Poulter disse: “A Cúpula do Clima de Paris marcou o fim da era dos combustíveis fósseis por comprometer-se a limitar o aquecimento a um máximo de dois graus. A indústria de seguros precisa agora a despertar para os verdadeiros riscos das alterações climáticas, tomar medidas urgentes para proteger os seus trilhões de dólares em investimentos e, com isso, ajudar a financiar uma transição suave para uma economia de baixo carbono”.

O Valor informa em reportagem publicada hoje que Joaquim Mendanha Ataídes para substituir Roberto Westenberg no cargo de titular da Superintendência de Seguros Privados (Susep) é indicação do deputado federal Lucas Vergílio (SD-GO) e de seu pai, o ex-deputado Armando Vergílio (SD-GO), que foi superintendente da Susep de 2007 a 2010 indicado pelo PTB e que, após deixar o cargo, foi alvo de investigação da Procuradoria-Geral da República por um reajuste que teria beneficiado corretores e seguradores em detrimento dos consumidores. A reportagem tentou contato com a família de Vergílio e não teve retorno até o fechamento da edição.

Comenta que a troca é mais uma concessão do governo Temer a aliados, embora o discurso oficial do Palácio do Planalto seja a redução das nomeações políticas. O SD, partido do deputado federal Paulinho da Força (SP), foi um dos mais ativos a favor do impeachment da presidente afastada Dilma Rousseff.

A matéria cita seguradores em off, Roberto Westenberg em on e afirma não ter tido retorno da família de Armando Vergílio. As fontes ouvidas pelos jornalistas do Valor informam que seguradoras ligadas aos bancos estão com o pé atrás em relação à mudança. Ja as independentes acham a alteração positiva. A reportagem ressalta existe uma disputa entre os corretores e os canais bancários, uma vez que algumas pautas do setor caminham de reduzir a participação da figura do corretor na venda dos seguros. A indicação de um representante dos corretores afetaria essa tendência. Já para seguradoras independentes, que dependem diretamente da figura do corretor para a venda dos produtos, a mudança seria mais positiva. “Westenberger bateu de frente com o segmento de corretores, então a vinda de um representante do Sincor para a Susep é muito positiva. É uma pessoa que atua na ponta da cadeia e sabe dos problemas do dia a dia”, afirmou uma fonte de uma seguradora independente.

O Ministério da Fazenda ainda não confirma a troca na autarquia, mas, segundo o Valor apurou, a exoneração Westenberger e a nomeação de Ataídes estão previstas para o “Diário Oficial da União” (DOU) de sexta-feira. Despacho do Secretário Executivo do Ministério da Fazenda cancelou a viagem que já havia sido autorizada para Roberto Westenberg participar de eventos no exterior, segundo publicado ontem no Diário Oficial.

BRASÍLIA (Reuters) – O governo quer criar um seguro para obras federais que garanta a conclusão dos projetos e evite a criação de aditivos que aumentam o custo, em uma das cerca de 20 medidas que estão sendo estudadas para melhorar o ambiente de negócios e acelerar a retomada do crescimento, disse à Reuters uma alta fonte do governo.

As medidas, que serão analisadas pelo presidente interino Michel Temer e pelo núcleo econômico do governo, devem ser apresentadas em 15 dias e incluem, além do seguro, crédito para microempreendedores, liberação da venda de terras para estrangeiros e a venda de parte da dívida ativa da União.

Um esboço inicial foi preparado pelo Ministério do Planejamento. “São hoje 20 propostas. No final pode ficar acima ou abaixo disso, depende do que o presidente decidir”, disse a fonte.

A proposta de seguro para obras públicas prevê que a empreiteira candidata a uma licitação apresente seu projeto a uma seguradora, que irá servir de garantia para a conclusão da obra nos moldes e nos custos previstos no projeto, com a União como beneficiária do seguro.

No caso da construtora falir ou se tornar incapaz de cumprir o que está no contrato, a seguradora pagaria ao governo federal para que a obra seja terminada.

“Isso acaba com a possibilidade de se fazer um sem fim de aditivos e também impede que a empresa apresente um projeto irreal apenas para ganhar a licitação”, explicou a fonte “Se ela apresentar uma proposta fora da realidade, a seguradora não vai aceitar.”

A intenção principal do pacote de medidas é de destravar investimentos no país e acelerar a retomada da criação de empregos, a principal preocupação do governo hoje.

Pesquisas internas feitas pelo Palácio do Planalto mostram que o desemprego é hoje a principal queixa dos brasileiros, criando um mau humor na sociedade e uma má vontade com o governo, explicou à Reuters uma outra fonte palaciana.

As medidas também têm a intenção de tentar compensar a queda na arrecadação enfrentada pela União e evitar que o governo tenha que anunciar um contingenciamento do Orçamento. Na quarta-feira, o ministro da Casa Civil, Eliseu Padilha, afirmou que o governo vai “esgotar todas as alternativas” antes de propor um corte de gastos.

BANCOS PÚBLICOS

Uma segunda proposta que deve ser apresentada é a liberação de crédito pelos bancos públicos a micro, pequenos e médios empreendedores com juros mais baixos.

“São esses setores os que mais empregam, e o objetivo é esse, criar emprego”, disse a fonte.

Banco do Brasil, Caixa, Banco do Nordeste, BNDES e o Banco da Amazônia seriam usados para as operações de crédito. Questionada se existem recursos nos bancos, a fonte garantiu que sim. “A questão não é o valor, é o como liberar o crédito”, disse.

O governo também incluiu no pacote a liberação da venda de terras para estrangeiros –travada por um parecer da Advocacia Geral da União–, ação que vê com potencial para atrair imediatamente grandes investimentos para o país.

Uma outra ação deve ser a securitização da dívida da União, que vem sendo já discutida abertamente. De acordo com o ministro interino do Planejamento, Dyogo Oliveira, cerca de 60 bilhões de reais do 1,5 trilhão de reais da dívida ativa poderiam ser vendidos no mercado, mas a estimativa de arrecadação seria bem abaixo disso.

A capacidade de retomada de uma obra após a ocorrência de um evento inesperado será sempre maior se a apólice de seguro puder oferecer cobertura mais ampla. No mercado brasileiro, o seguro garantia está ainda limitado, na maior parte das vezes, a 5% do valor global do contrato, podendo chegar a 10% em projetos de maior complexidade. “No Brasil, essa modalidade de seguro existe apenas desde 1994. Nos Estados Unidos atuamos há muito mais tempo e, dependendo do estado em que atuamos, temos apólices que chegam a 100% do valor do contrato”, afirma do diretor da Swiss Re Corporate Solutions”, disse o diretor de subscrição de garantia da Swiss Re Corporate Solutions, João Alfredo di Girolamo Filho, em sua palestra no seminário “Seguro Garantia como Instrumento de Desenvolvimento da Infraestrutura Brasileira”, promovida pela Escola Nacional de Seguros na manhã desta quarta-feira, em São Paulo.

Em sua palestra, Girolamo debateu como aprimorar o seguro garantia de maneira a aumentar a estabilidade financeira das empresas que atuam na construção e na gestão de grandes projetos de infraestrutura no Brasil. Segundo ele, o produto deverá desempenhar um papel cada vez mais importante na retomada dos investimentos em infraestrutura no Brasil.

O mercado está em franca expansão e apresentou crescimento de 28% em 2015, mesmo em um ano em que os níveis de investimento foram fracos na economia. O seguro garantia é utilizado para garantir o cumprimento de uma obrigação contratual ou legal como, por exemplo, a de construir um prédio ou de fornecer equipamentos. O mercado chegou a R$ 1,7 bilhão em prêmios emitidos, mas apresenta ainda muito espaço para crescimento, principalmente no setor privado onde o produto possui baixa penetração.

O acompanhamento da execução das etapas do projeto segurado durante a vigência da apólice é uma medida fundamental para dar maior previsibilidade à gestão desse tipo de contrato. “A Swiss Re Corporate Solutions tem longa experiência nesse tipo de risco e está preparada para oferecer cobertura sobre parcelas cada vez maiores dos valores dos contratos em projetos de concessões e de obras públicas, que exigem grandes investimentos e têm impacto crítico sobre o bom funcionamento da economia”, comentou.

Ele destacou que a Swiss Re Corporate Solutions possui uma equipe de acompanhamento experiente e capaz de fazer esse monitoramento. Dessa forma, é possível indicar ou tomar medidas preventivas para resguardar todas as partes quando necessário.

Depois de muita luta para permanecer no cargo disputado por políticos, o superintendente Superintendência de Seguros Privados (Susep), Roberto Westenberger, será exonerado do cargo nesta quinta-feira, com publicação sobre sua saída na sexta-feira no Diário Oficial da União. Em seu lugar entra Joaquim Mendanha de Ataídes, brasileiro, formado em Administração em Marketing pela Universidade Católica de Goiás – UCG, e MBA em Seguros e Resseguros pela Escola Superior de Seguros.

Ingressou no mercado de seguros em março de 1987, tornando-se Corretor de Seguros habilitado em 1989. Vem ocupando desde 1997 vários cargos no Sindicato dos Corretores de Goiás (SINCOR-GO). Cooperado fundador da CREDICOR-GO Cooperativa de Economia e Crédito Mútuo dos Corretores de Seguros, de Capitalização e de Previdência Privada, onde já foi conselheiro ocupando também o cargo de Diretor Administrativo. Foi Diretor Suplente da Federação Nacional dos Corretores e das Empresas Corretoras de Seguros, de Capitalização e de Previdência privada – FENACOR na gestão (2001 a 2005).

Se seguir na luta de Westenberger, Mendanha terá o desafio de modernizar a Susep. Tem pela frente muitas batalhas e pouco reconhecimento, uma vez que o cargo do órgão fiscalizador do mercado segurador está sempre sendo disputado por políticos que querem apoio das seguradoras.

O grande feito e sonho de Westenberger foi criar uma nova Susep. Para viabilizar seu sonho, há dois meses conseguiu autorização do Ministério da Fazenda para a criação da diretoria de conduta, apelidada de diretoria dos consumidores. Segundo ele, essa estrutura será a base de duas vertentes: a fiscalização prudencial, com foco na saúde financeira dos regulados, e de defesa do consumidor, avaliando as práticas das seguradoras e corretores de seguros com os consumidores.

Que Roberto seja muito feliz em seu novo desafio — o dificil certamente será escolher em qual projeto vai mergulhar de cabeça –, e que o novo titular traga a modernidade para a Susep que o setor precisa nesta era digital. Hoje, as mídias sociais praticamente fazem o papel de regulador por estimularem a transparência e a fiscalização para qualquer setor da economia.

E com certeza teremos muitos eventos para agradecer o que Roberto fez e saber o que Joaquim Mendanha fará.

A Associação Nacional das Resseguradoras Locais (AN-Re), entidade recém criada pelas resseguradoras Austral Resseguradora, BTG Pactual Resseguradora, IRB Brasil Resseguros e Terra Brasis Resseguros, será um fórum para o desenvolvimento de estudos e trabalhos que visem o crescimento e o aprimoramento do mercado de Seguros e de Resseguros no Brasil.

Segundo informou Paulo Botti, CEO da Terra Brasis e diretor presidente da AN-Re, a associação objetiva fomentar um debate aberto e técnico sobre a nossa indústria e contribuir para o desenvolvimento do mercado segurador e ressegurador brasileiros e para isto tem total confiança no apoio, entusiasmo e adesão das demais companhias e entidades do mercado. Além de Botti, compõem a diretoria Jose Carlos Cardoso, vice presidente do IRB Brasil Re e diretor e vice presidente da AN-Re e Bruno Freire, CEO da Austral Re e diretor vice-presidente da associação.

As últimas alterações implantadas em 2015 durante a gestão do Ministro Joaquim Levy flexibilizam gradualmente a Colocação Obrigatória e as operações Intra-Grupo e mantem a Oferta Preferencial de 40%. “Seu resultado básico é recolocar em vigor a regulamentação original de 2008, que sob coordenação da Susep, foi desenvolvida com a participação de todos os setores de nossa indústria e que teve enorme sucesso ao atender seus dois principais objetivos”, diz ele.

O primeiro foi criar incentivos para o investimento nacional e internacional na formação de uma forte, eficiente e competitiva indústria local de resseguros e, ao mesmo tempo atrair o importante mercado mundial de resseguros, de todas as regiões, a fornecer sua capacidade internacional de subscrição para complementar as necessidades de resseguro do mercado brasileiro.

Além das flexibilizações acima, acrescenta Botti, a comissão também criada pelo Ministro Levy no âmbito do Conselho Nacional de Seguros Privados e integrada por representantes do governo e da iniciativa privada, finalizou seu relatório, que deverá ser proximamente divulgado, recomendando alguns ajustes dos quais um dos mais importantes foi a flexibilização para as seguradoras cedentes (não se aplica à Resseguradoras), em alguns ramos, da obrigatoriedade de retenção de 50% do prêmio emitido no ano.

Botti afirma que a Associação Nacional das Resseguradoras Locais considera que deve agora, com o horizonte definido, deixar de discutir mudanças conceituais na regulamentação e passar a planejar o futuro, trabalhando dentro de regras estáveis e duradouras para que o Brasil continue no seu caminho de desenvolver um mercado local de resseguros de alto nível técnico, competitivo e eficiente na sua operação, convivendo com o mercado internacional e colaborando com o nosso mercado de seguros e com o nosso país.

Entre os primeiros passos da AN-Re, Botti destaca:

1 – Como contribuir para o crescimento do mercado de Seguros e consequentemente do mercado de Resseguros no Brasil,

2 – Como fazer o Resseguro colaborar para o crescimento, modernização e estabilização dos seguros de Vida, Saúde e Previdência,

3 – Como viabilizar, para benefício do mercado brasileiro, o potencial que os Resseguros da América Latina possui,

4 – Como sensibilizar nossas autoridades de que a médio prazo precisamos nos aproximar de uma isonomia tributária com a indústria de resseguros de outros países autorizados a operar no Brasil,

5 – Como desmistificar no Brasil a atividade de Resseguros e aprimorar o relacionamento com simetria de conhecimentos entre Seguradoras, Corretoras, e Resseguradoras,

6 – Como melhorar a eficiência operacional do Sistema de Ofertas e Prestação de Contas de Resseguro como um todo,

7 – Como mitigar acúmulos de Cosseguro e de Tomadores de Garantia, que podem levar a eventos catastróficos para o mercado ou a uma deficiência de capacidade de resseguro,

8 – Como viabilizar os Seguros/Resseguros de Riscos Especiais que tem sido constantemente declinados pelo mercado,

9 – Como aprimorar a nossa capacidade de precificar e subscrever de forma tecnicamente mais correta e com maior simetria entre os vários players do mercado,

10 – Como melhor colaborar para o aprimoramento dos recursos humanos da nossa indústria de Resseguros no Brasil,

11 – Como apressar o amadurecimento do Mercado Brasileiro de Resseguros e seu salutar relacionamento com o mercado internacional,

12 – Como entender e contribuir para o conhecimento e mitigação da Catástrofes,

13 – Como se utilizar de maneira construtiva da capacidade do Mercado de Capitais,

14 – Como utilizar métricas/modelos/Big Data,

15 – Como melhor se proteger nas retrocessões,

16 – Como colaborar com o mercado de Seguros em Inovação e Diferenciação,

17 – Como trabalhar em parceria no mercado de Seguros e Resseguros.

“A Associação Nacional das Resseguradoras Locais será um fórum para o desenvolvimento de trabalhos que colaborem para as soluções destes assuntos e de outros que vierem a ser levantados e mais uma vez reiteramos nossos agradecimentos e nossa total confiança em contar com o apoio e o entusiasmo já demonstrados de todas as companhias e Entidades do mercado”, finaliza Botti.

As resseguradoras locais apresentaram um lucro de R$ 262 milhões no primeiro trimestre de 2016, ante um lucro de R$ 193 milhões em 2015. Nesse período, o IRB Brasil RE lucrou R$ 212 milhões e as demais resseguradoras R$ 50 milhões, ante um lucro de R$ 193 milhões em 2015, segundo o mais recente estudo elaborado pela Terra Brasis.

A Associação Internacional de Direito de Seguro (AIDA) organiza, no dia 8 de agosto, um seminário que terá como principal objetivo refletir e discutir os impactos das mudanças climáticas no mercado e nas operações de seguros em Porto Alegre. Realizado na capital gaúcha, o encontro conta com o apoio da Funenseg, do SindsegRS e Sincor-RS.

O seminário ocorrerá em dois painéis. No primeiro, intitulado Mudanças Climáticas na Perspectiva do Mercado Segurador, contará com Alberto Muller, vice-presidente do SindsegRS e diretor regional da Sompo Seguros; e Christopher Brod Spohr, corretor de seguros. A mediação ficará a cargo do presidente do Grupo Nacional de Trabalho (GNT) regional Sul da AIDA, Juliano Ferrer.

Já o segundo painel será mediado pelo presidente do GNT de Meio Ambiente, Mudanças Climáticas e Sustentabilidade da AIDA, Pery Saraiva Neto e terá a participação da professora doutoranda em Direito/Unisinos, Fernanda Dalla Libera Damacena; e de Ivana Jalowittzki, doutora em arquitetura e pós-doutoranda.

As inscrições são gratuitas e podem ser feitas pelo e-mail aida@aidabrasil.org.br ou pelos telefones (11) 3231-1583 e (11) 3159-4968. É necessário levar 1 kg de alimento não perecível no dia do evento.

Serviço

Seminário Mudanças Climáticas, Desastres e Seguros Data: 8 de agosto Horário: das 17h às 21h Local: Auditório da Funenseg em Porto Alegre (Avenida Otávio Rocha 115, 1º andar – Centro)

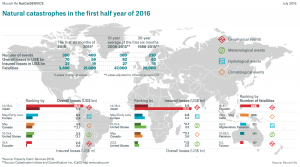

As perdas provocadas por catástrofes naturais totalizaram US$ 70 bilhões no primeiro semestre deste anos, um aumento significativo de 42% quando comparado ao mesmo período do ano passado, quando os prejuízos somaram US$ 59 bilhões, revela estudo da resseguradora Munich Re. Desse valor, a indústria de seguros pagou US$ 27 bilhões em indenizações aos segurados de janeiro a junho deste ano. No mesmo período do ano anterior, as indenizações totalizaram US$ 19 bilhões. O resultado superou a média (corrigida com a inflação) dos últimos 30 anos, mas ficou abaixo da média registrada na última década.

As catástrofes naturais provocaram 3,8 mil mortes, bem abaixo das 21 mil registradas no mesmo período do ano anterior. Os maiores prejuízos foram provocados por dois terremotos na ilha japonesa de Kyushu em abril, um total de US$ 25 bilhões, dos quais US$ 6 bilhões tinham seguro.

“A boa notícia é que códigos de construção aprimorados e um enfoque mais inteligente por parte dos serviços de emergência e as autoridades oferecem uma proteção muito melhor às pessoas do que era o caso anteriormente”, destacou o autor do estudo, em nota divulgada à imprensa.

Os principais eventos catastróficos observados no primeiro semestre foram incêndios florestais no Canadá, enchentes na Europa e nos Estados Unidos e terremotos no Japão e no Equador. Os incêndios na região canadense de Alberta em maio causaram perdas diretas estimadas em US$ 3,6 bilhões, das quais US$ 2,7 bilhões serão cobertos pela indústria de seguros. Os danos causados por fortes chuvas e enchentes nos Estados Unidos chegam a US$ 12,3 bilhões, das quais US$ 8,8 bilhões estão asseguradas. Na Europa, o valor chega a US$ 6,1 bilhões.

Os terremotos que atingiram a ilha de Kyushu, no Japão, em abril, mataram 69 pessoas e destruíram propriedades estimadas em US$ 25 bilhões, mas apenas US$ 5,9 bilhões contavam com seguro. O estudo destaca também o terremoto no litoral do Equador que matou quase 700 pessoas, com perdas econômicas de US$ 2,5 bilhões e perda segurada de US$ 400 milhões.

Para ver o estudo completo (em inglês ou alemão), com várias tabelas interessantes, acesse o link: https://www.munichre.com/site/touch-publications/get/documents_E-1907832361/mr/assetpool.shared/Documents/5_Touch/_Publications/302-08898_en.pdf

Com coberturas e assistências customizadas, seguro pode ser contratado por proprietários ou locatários desse tipo de imóvel

São Paulo, 19 de julho de 2016 – A Liberty Seguros acaba de lançar o Liberty Apartamento, um seguro pensado para esse tipo de imóvel. O produto pode ser contratado por locatários e proprietários de apartamentos que buscam coberturas customizadas.

O Liberty Apartamento oferece uma série de assistências exclusivas como pagamento do condomínio em caso de perda de renda, danos causados por rompimento de tubulações, roubo de bens em depósito ou bicicletário.

“O lançamento do Liberty Apartamento reforça nosso compromisso em oferecer um portfólio diversificado e com soluções customizadas para os nossos clientes. E também mostra que acompanhamos as tendências como a do crescimento do número de apartamentos no Brasil”, diz Mario Cavalcante, diretor de Seguros Auto e Residência da Liberty Seguros. “Desde o ano 2000, o número deste tipo de imóvel subiu mais de 43%, principalmente na região Sudeste”, explica.

Outras coberturas das quais o segurado poderá usufruir ao contratar este seguro estão dedetização, limpeza e reparos de ar condicionado e até fixação de tela nas janelas. “Além de trazer praticidade para o cotidiano dos segurados, é importante ressaltar a acessibilidade deste tipo de seguro, que no caso de um imóvel de valor médio, fica em torno de R$ 300,00 ao ano”, finaliza o executivo.

Este site utiliza cookies para aprimorar a sua experiência enquanto navega. Desses cookies, os que são categorizados como necessários são armazenados no seu navegador visto que são essenciais para o funcionamento básico do site. Nós também usamos cookies de terceiros que nos ajudam a analisar e entender como você usa o site — esses só são armazenados no seu navegador mediante a sua autorização. Você também tem a opção de cancelar esses cookies, mas isso pode impactar a sua experiência de navegação.

Cookies necessários são absolutamente essenciais para este site funcionar de forma apropriada. Esta categoria só inclui cookies os quais garantem funcionalidades básicas e recursos de segurança do site. Esses cookies não armazenam nenhuma informação pessoal.