Já está no ar a revista anual Valor 1000 com três matérias sobre o panorama de seguros gerais/resseguro/capitalização, sobre saúde complementar e sobre vida e previdência. A edição está disponível online bem como encartada para assinantes no jornal e também à venda em bancas de jornais. Bradesco Seguros, Grupo BB e Mapfre e SulAmérica são as líderes do ranking Valor 1000, editado em 444 páginas, que analisa o balanço financeiro de 2015 das empresas. A reportagem Seguros destaca que a queda no volume de prêmios não afeta a solidez do setor, que mantém a rentabilidade, com crescimento de 7,8% em 2015, quatro dígitos a menos do que no exercício anterior. O texto, que analisa o desempenho setorial por nichos, abre espaço para movimentos do mercado, como a divulgação de produtos que cabem no bolso do consumidor e os investimentos em inovação, a partir do empenho para acompanhar a revolução digital, mencionando Youse e Thinkseg.

A Allianz Seguros, subsidiária brasileira de um dos maiores grupos seguradores do mundo, inaugura nesta terça-feira, 13, o seu novo escritório no Rio de Janeiro. Com a mudança de endereço, para um local mais moderno e amplo, a seguradora poderá receber seus corretores não só para reuniões como também para treinamentos. Hoje à noite, Eduardo Grillo, diretor executivo da Divisão Comercial, e Vanessa Kischner, diretora regional Rio de Janeiro e Espírito Santo, receberão seus parceiros de negócios no evento de apresentação do novo local.

A seguradora atua no mercado carioca com ampla gama de produtos, englobando Massificados e Grandes Riscos. Seu foco está em Automóvel, principal carteira da Allianz, além do produto Saúdem que chega esse ano muito mais competitivo, e na manutenção do bom desempenho das carteiras de Condomínio, Residência e Empresas.

O estudo “Resseguro e seguro estratégicos: a crescente tendência das soluções customizadas”, da Swiss Re, concentra-se na utilidade e no uso crescente de soluções de resseguro e seguro não tradicionais. Os programas de resseguro estratégicos são desenvolvidos para proporcionar uma proteção de risco mais eficiente e podem ajudar as seguradoras a otimizar sua estrutura de capital a fim de melhorar os retornos sobre o capital e minimizar os custos de capital. Desta forma, as seguradoras estão integrando cada vez mais o resseguro em sua estratégia de longo prazo e em seus planos de crescimento. As soluções estratégicas também são usadas para gerenciar circunstâncias desafiadoras, como fusões e aquisições, mudanças nos regimes regulatórios ou movimentações de mercado.

As seguradoras e as grandes corporações tornaram-se mais sofisticadas no gerenciamento de seu capital e de seus riscos, centralizando, com frequência, a compra de res/seguro para as diferentes linhas de negócios e territórios. O desenvolvimento tem sido guiado pela consolidação da indústria de seguros, pela globalização dos riscos, pelas inovações tecnológicas e pelas reformas regulamentares. “Isso resulta em limites e retenções mais altos, assim como na substituição de contratos locais por soluções maiores e mais complexas”, afirma o economista-chefe da Swiss Re, Kurt Karl. “No entanto, caminha de mãos dadas com uma maior necessidade de estruturas de res/seguro customizadas que lidem com situações únicas e, por vezes, possam ser ampliadas com características inovadoras a fim de atender às necessidades específicas dos clientes.”

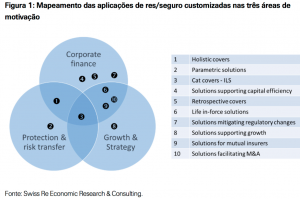

As soluções estratégicas representam uma área de crescente demanda no setor. A transferência de risco é uma premissa fundamental para qualquer transação de res/seguro, inclusive as soluções customizadas. No entanto, a justificativa para o uso destas soluções evoluiu para três áreas de motivação mais amplas. A primeira envolve as soluções estruturadas, projetadas para aumentar a eficiência do res/seguro ao combinar os riscos múltiplos e/ou os acionadores interdependentes. Como parte de um processo de gerenciamento de risco mais integrado, ela concentra-se na distribuição conjunta de todos os riscos, ajudando a expandir a segurabilidade de riscos difíceis de segurar. Além disso, consegue também proporcionar uma elevada capacidade para riscos de catástrofes, um desafio em especial para algumas companhias de res/seguro menores.

Os benefícios de um programa de transferência de risco podem ser demonstrados por um caso recente de uma empresa de energia estatal do Uruguai, que adquiriu uma proteção de seguro combinada contra a seca e contra os elevados preços do petróleo. Os pagamentos ocorreriam quando os níveis de chuva ficarem abaixo de um nível específico de acionamento. Além disso, os pagamentos seriam mais altos quando o preço do petróleo estiver elevado. A solução de seguro baseada em índice protegeu a empresa contra a volatilidade dos recebimentos e, consequentemente, protegeu os consumidores contra o risco de preços elevados para a energia elétrica.

As soluções de resseguro customizadas também oferecem benefícios de transferência de risco para as seguradoras cedentes. Por exemplo, uma seguradora regional pequena nos EUA passou por perdas voláteis resultantes de graves tempestades convectivas. Ela precisava de proteção contra a volatilidade dos ganhos, para que tivesse o mínimo necessário para manter sua classificação de crédito. A solução foi um programa de resseguro de vários anos com divisão de lucros e características de cancelamento que davam à seguradora o benefício de uma capacidade de longo prazo em níveis de preços consistentes.

O segundo uso não tradicional do resseguro é para fins de finanças corporativas, ou seja, para lidar com questões de gerenciamento de capital. O custo de capital e a eficiência do capital têm se tornado cada vez mais importantes no ambiente atual de baixo investimento e baixo crescimento, e o resseguro pode substituir o capital tradicional e aumentar a rentabilidade. Soluções orientadas para as finanças corporativas incluem coberturas retrospectivas de não vida e antecipação do resultado futuro das carteiras de vida (VIF – Value In Force), com o objetivo de liberar capital e antecipar os fluxos de caixa futuros com negócios de longo prazo.

A terceira motivação para o uso de soluções de resseguro customizadas é viabilizar os objetivos de crescimento estratégicos e de longo prazo de uma seguradora cedente. No setor de vida, os contratos de resseguro podem ser criados com o fim de ajudar uma seguradora a financiar despesas elevadas e fluxos de caixa negativos associados ao crescimento de novos negócios.

No caso de não vida, o suporte ao crescimento pelo resseguro concentra-se mais no alívio flexível e sob demanda do capital, além da melhoria da eficiência do capital. O cedente também pode se beneficiar com o conhecimento técnico e de mercado de uma resseguradora.

Estas três áreas de motivação para a compra de res/seguro estratégico não são excludentes. Por exemplo, grandes programas para catástrofes podem se estender pelas três. A figura 1 lista 10 aplicações possíveis de soluções não tradicionais e como elas mapeiam as três áreas de motivação.

A gama de soluções de resseguro inclui vários conceitos que podem ser modificados e combinados para abordar as necessidades de um cliente. Há tantas formas de soluções customizadas, quanto há situações específicas de clientes. Este sigma usa estudos de caso para demonstrar as 10 aplicações de soluções customizadas listadas na figura 1 e os benefícios resultantes.

O uso de estruturas customizadas como ferramentas para atingir metas estratégicas e de finanças corporativas de longo prazo é frequentemente um processo de vários anos. Em todas as instâncias, transações de sucesso baseiam-se no estreito alinhamento de todas as partes interessadas, que podem envolver a seguradora, a resseguradora, o corretor e órgãos reguladores.

Diversos fatores contribuem para um contrato de resseguro estratégico de sucesso, incluindo objetivos claros, patrocínio do executivo sênior da cedente, equipes de negociação experientes, ampla capacidade de risco, relações de longo prazo e o cumprimento da contabilidade, dos tributos e das regulamentações segundo as melhores práticas. Por fim, a comunicação transparente entre todas as partes interessadas é essencial em uma transação.

Mais informações: Swiss Re’s website: www.swissre.com/sigma

Na manhã do dia 6 de setembro, o Clube dos Corretores de Seguros de São Paulo (CCS-SP) realizou Assembleia Geral Extraordinária para eleger sua diretoria para a gestão 2016/2018. A chapa liderada pelo atual mentor Adevaldo Calegari, a única registrada no mês anterior, de acordo com os requisitos do estatuto da entidade, foi reeleita por aclamação. Ao lado do presidente da AGE, Cesar Bertacini, o secretário José Valdecyr Saoncella comentou sua importante missão. “Foi um privilégio conduzir esta assembleia que, merecidamente, reelegeu a atual diretoria”, disse.

No mesmo dia, durante almoço com a presença de associados, no Circolo Italiano, Calegari anunciou seu novo mandato. “Com muito orgulho e respeito a todos vocês, por terem acreditado no nosso trabalho, continuaremos à frente do Clube pelos próximos dois anos”, disse. Embora tenha exercido a mentoria da entidade pelo período de cinco meses em 2014, após a renúncia de Alexandre Camillo, que se afastou para concorrer à eleição no Sincor-SP, Calegari cumpriu uma única gestão.

Em setembro deste ano, ele completou exatos dois anos no cargo de mentor do CCS-SP. Sua gestão foi marcada por novidades, como a apresentação de temas inéditos nos almoços mensais e a participação de empresas prestadoras de serviços, além da realização de encontros externos. “Continuaremos apostando na inovação, porque o momento exige a reciclagem e o aprimoramento dos corretores”, disse.

Além de Calegari, permanecem na diretoria o secretário Evaldir Barboza de Paula e a presidente da Junta Fiscalizadora Luciana Ferreira. Para completar o quadro, a diretoria ganhou o reforço de três novos membros: Flavio Bevilácqua Bosisio, Jorge Teixeira Barbosa e Paulo Schroeder. “Relutei um pouco, devido à grande responsabilidade que representa, mas aceitei o compromisso de tornar esta gestão melhor que a anterior”, disse o secretário Evaldir. Ele adiantou que pretende aplicar métodos de gestão de negócios na administração da entidade, bem como criar um regimento interno com normas de conduta.

Novo membro da Junta Fiscalizadora do CCS-SP, Jorge Teixeira Barbosa, ex-presidente da Aconseg-SP, entidade que congrega as assessorias de seguros, acredita que terá nova oportunidade de defender as causas dos corretores. “O prestígio e a importância do Clube dos Corretores pesam a favor dos pleitos da categoria”, disse. Já Flávio Bosisio, que substituirá o filho Paulo Bosisio na gestão financeira da entidade, está feliz com o retorno. “Ocupei o mesmo cargo na gestão do Nilson Arello e agora retorno, bastante animado, nesta gestão do Calegari, que mostrou muita eficiência e eficácia”, disse.

Depois de 14 meses consecutivos de queda, o número de beneficiários de planos de saúde voltou a registrar, em agosto, uma leve alta, fechando o mês em 48,3 milhões de vínculos – acréscimo tímido de 32.148 beneficiários em relação ao mês anterior, de acordo com dados divulgados pela Agência Nacional de Saúde Suplementar (ANS).

Solange Beatriz Mendes, presidente da Federação Nacional de Saúde Suplementar (FenaSaúde), acredita no processo de estabilização da economia para que a saúde suplementar comece a registrar o retorno do equilíbrio, à medida que os beneficiários recuperarem seus empregos e poder aquisitivo. “A partir deste cenário, os números do setor podem se elevar com a retomada do desenvolvimento do país. Atualmente, aproximadamente 66% dos vínculos contratuais são de coletivos empresariais. O segmento, portanto, está muito associado ao comportamento da economia, à geração de emprego formal e renda”, ressalta a executiva.

Receitas e despesas – Vale destacar o cenário econômico-financeiro das operadoras de planos de saúde referentes ao segundo trimestre de 2016. De acordo com os dados informados a ANS pelas empresas, a receita de contraprestações aumentou 12,3% no primeiro semestre de 2016 em relação ao mesmo período do ano passado. Já as despesas assistenciais cresceram 13,2% no comparativo dos dois períodos. “Ou seja, as despesas assistenciais continuam a crescer, historicamente, em ritmo mais acelerado do que as receitas”, alerta a presidente da FenaSaúde. Segundo Solange Beatriz, no Brasil, a inflação médica tem alcançado, em média, patamar duas vezes superior ao indicador que registra os demais preços da economia. Entre 2007 e 2016, os gastos per capita com saúde no Brasil cresceram 158,74%, enquanto a variação do IPCA foi de 74,74% no mesmo período.

Na avaliação da presidente da Federação, o momento econômico só acentua os problemas estruturais do setor, que implicam no aumento dos custos da assistência à saúde privada. “Fatores como o aumento da frequência de uso dos recursos médicos estimulado pelos próprios prestadores de serviço, que, no modelo vigente no Brasil, são remunerados por quantidade de procedimentos; preços elevados de materiais e medicamentos; incorporação de procedimentos obrigatórios ao Rol de Procedimentos e Eventos em Saúde, como é feita hoje, sem a análise crítica da relação custo-benefício; e desperdícios precisam ser amplamente debatidos pela sociedade para viabilizar a sustentabilidade da saúde suplementar”, conclui.

Os prêmios dos seguros automóveis podem sofrer uma desvalorização de quase 40% quando os carros autónomos se tornarem uma realidade efetiva, segundo o mais novo estudo divulgado pela AON “Riding the Innovation Wave”. “A nossa indústria precisa de agir rapidamente para garantir que os nossos produtos acompanhem o novo paradigma”, afirmou Paul Mang, responsável pelo departamento analítico da Aon.

Mang acredita que a indústria precisa estar preparada para se reinventar. Os principais entrevistados consideram que os carros autónomos, que dispensam a intervenção humana na condução, podem ser uma realidade massificada “já” em 2050. A acontecer, tal representaria, a esta distância, uma revolução tecnológica com grande impactos no setor. As perspetivas não são as melhores: segundo as últimas estimativas, o mercado pode sofrer uma desvalorização de cerca de 20% até 2035.

As companhias de seguros apostam que os carros autónomos tragam novos desafios aos condutores e proprietários e abram novas linhas de negócio, segundo sugere Stefan Schulz, responsável pela Munich Re. Consciente de que a “nova tecnologia pode melhorar muitas coisas”, a perspetiva é que “também traga novos riscos, como ataques de hackers” a carros altamente computadorizados.

As seguradoras terão ainda muito tempo para se adaptarem à futura realidade. “Ainda existe um longo caminho pela frente de existirem veículos completamente autónomos nas nossas estradas”, conclui Stefan Schulz.

Eis um dos itens que tem pesado no bolso das famílias. Tem algumas que até querem desistir de ter carro para se livrar do seguro, das multas, do IPVA, do DPVAT. E realmente isso traz economia para o bolso, desde que se tenha acesso a transporte público, ciclovias ou use o Uber. Vale pensar no assunto.

Mas para quem quer manter o conforto do carro, a Bidu Corretora realizou um levantamento que aponta o valor do seguro dos dez modelos mais emplacados no mês. Para a cotação, foram utilizados dois perfis fictícios: o de um homem de 35 anos, casado e sem filhos e o de uma mulher de 35 anos, casada e sem filhos. As cotações foram realizadas em cinco capitais brasileiras.

De acordo com dados da Fenabrave, 178.113 carros foram emplacados em agosto. O Chevrolet Onix continua líder dessa lista, com 12.422 unidades emplacadas no mês, seguido pelo Hyundai HB20, que teve 10.263 veículos emplacados. No terceiro lugar ficou o Ford Ka, que somou 7.043 emplacamentos.

O valor das tabelas é a média de valores obtida por meio das cotações em três seguradoras diferentes.

O Instituto de Longevidade Mongeral Aegon estará presente na segunda edição da Virada da Maturidade, evento que acontece de 14 a 18 de setembro, em São Paulo, com diversas ações para abordar o envelhecimento da população com planejamento e qualidade de vida. As propostas e iniciativas do Instituto, uma entidade sem fins lucrativos, serão apresentadas na palestra “Impactos sociais e econômicos da longevidade”, no dia 14, das 11h às 12h, na Unibes Cultural, no Sumaré. O objetivo é apresentar ao público ações que têm sido implementadas desde o lançamento da instituição, em abril desse ano. Para mais informações: www.viradadamaturidade.com.br.

O Seguro Garantia Judicial foi beneficiado por mudanças na Lei de Execução Fiscal, ocorridas em novembro de 2014, e no Código Civil, quando o novo texto foi editado em março deste ano. Essas mudanças legislativas também foram positivas para as empresas e abriram novas possibilidades para as companhias em processos cíveis, tributários e trabalhistas no âmbito federal, estadual e municipal. Para debater tendências e apresentar as oportunidades que hoje são parte integral da agenda de Diretores Jurídicos, Risk Managers e Diretores Financeiros, a Marsh promove no próximo dia 22, em São Paulo, Seminário sobre Perspectivas para o Seguro Garantia Judicial.

Participam do Seminário influenciadores, especialistas, líderes de mercado e palestrantes do escritório Mattos Filho, do CBSG Advogados e da consultoria de análise macroeconômica Mendonça de Barros Associados. O evento conta também com o apoio dos patrocinadores Ouro da Seguradora Fator, Pottencial Seguradora, dos patrocinadores Prata JMalucelli e Swiss Re Corporate Solutions. As seguradoras Austral, BTG Pactual, Liberty Seguros e Fairfax Brasil também apoiam o Seminário com patrocínio Bronze.

“É uma agenda robusta de palestrantes para falar da conjuntura econômica atual e o papel crescente do Seguro Garantia. No atual cenário econômico, no qual as empresas enfrentam problemas de caixa, utilizar o valor que outrora era destinado aos pagamentos judiciais, ainda que os depósitos sofram correção monetária, acaba sendo mais competitiva a contratação do Garantia”, comenta Tábata Melo, Líder para Prática de Garantia da Marsh Brasil.

De acordo com Tábata, do ponto de vista financeiro, o Garantia não imobiliza o patrimônio porque elas não precisam disponibilizar bens ou capital e também não afeta a sua linha de crédito bancário, a qual a empresa deixa disponível para investir em suas atividades produtivas.

Mais informações sobre o Seminário:

Local: MuBE – Museu Brasileiro da Escultura – Avenida Europa, 218 | São Paulo, SP

A Câmara dos Deputados analisa o Projeto de Lei 5541/16. O projeto obriga as empresas fornecedoras de seguros a informar ao consumidor o motivo da recusa na contratação do seguro no prazo máximo de 48 horas. O prazo começará a ser contado a partir do prazo solicitado pela seguradora para avaliação da proposta de seguro.

“O direito da seguradora de recusar a contratação é legítimo. Porém, o consumidor possui o direito de saber o porquê da recusa da seguradora”, afirma o autor da proposta, deputado Rômulo Gouveia (PSD-PB).

Pela proposta, a obrigação vale para as seguradoras que atuam nos ramos de seguro para cobertura de riscos sobre quaisquer tipos de bens, sejam móveis ou imóveis.

A informação deverá ser prestada por escrito ao consumidor. É permitido o envio de mensagem para endereço eletrônico comprovadamente fornecido por ele.

O descumprimento da medida sujeitará os infratores às penalidades previstas no Código de Defesa do Consumidor (Lei 8.078/90), que vão desde multa à interdição do estabelecimento.

De caráter conclusivo, a proposta será analisada pelas comissões de Defesa dos Direitos das Pessoas com Deficiência; de Finanças e Tributação; e de Constituição e Justiça e de Cidadania.

Este site utiliza cookies para aprimorar a sua experiência enquanto navega. Desses cookies, os que são categorizados como necessários são armazenados no seu navegador visto que são essenciais para o funcionamento básico do site. Nós também usamos cookies de terceiros que nos ajudam a analisar e entender como você usa o site — esses só são armazenados no seu navegador mediante a sua autorização. Você também tem a opção de cancelar esses cookies, mas isso pode impactar a sua experiência de navegação.

Cookies necessários são absolutamente essenciais para este site funcionar de forma apropriada. Esta categoria só inclui cookies os quais garantem funcionalidades básicas e recursos de segurança do site. Esses cookies não armazenam nenhuma informação pessoal.

Já está no ar a revista anual Valor 1000 com três matérias sobre o panorama de seguros gerais/resseguro/capitalização, sobre saúde complementar e sobre vida e previdência. A edição está disponível online bem como encartada para assinantes no jornal e também à venda em bancas de jornais. Bradesco Seguros, Grupo BB e Mapfre e SulAmérica são as líderes do ranking Valor 1000, editado em 444 páginas, que analisa o balanço financeiro de 2015 das empresas. A reportagem Seguros destaca que a queda no volume de prêmios não afeta a solidez do setor, que mantém a rentabilidade, com crescimento de 7,8% em 2015, quatro dígitos a menos do que no exercício anterior. O texto, que analisa o desempenho setorial por nichos, abre espaço para movimentos do mercado, como a divulgação de produtos que cabem no bolso do consumidor e os investimentos em inovação, a partir do empenho para acompanhar a revolução digital, mencionando Youse e Thinkseg.

Já está no ar a revista anual Valor 1000 com três matérias sobre o panorama de seguros gerais/resseguro/capitalização, sobre saúde complementar e sobre vida e previdência. A edição está disponível online bem como encartada para assinantes no jornal e também à venda em bancas de jornais. Bradesco Seguros, Grupo BB e Mapfre e SulAmérica são as líderes do ranking Valor 1000, editado em 444 páginas, que analisa o balanço financeiro de 2015 das empresas. A reportagem Seguros destaca que a queda no volume de prêmios não afeta a solidez do setor, que mantém a rentabilidade, com crescimento de 7,8% em 2015, quatro dígitos a menos do que no exercício anterior. O texto, que analisa o desempenho setorial por nichos, abre espaço para movimentos do mercado, como a divulgação de produtos que cabem no bolso do consumidor e os investimentos em inovação, a partir do empenho para acompanhar a revolução digital, mencionando Youse e Thinkseg.