A Assurant, empresa especialista em gestão de risco e proteção de bens e uma das vencedoras do Great Place to Work Mulher 2017, foi convidada para apresentar o case interno de Treinamento de Liderança para Mulheres durante o Fórum Women´s Empowerment Principles (WEP´s). Organizado pela ONU Mulheres e pelo Pacto Global, o encontro ocorrerá na próxima segunda-feira (3), no auditório da White Martins, no Rio de Janeiro.

Com um quadro de funcionários composto por 50% de mulheres, a companhia aposta cada vez mais na diversidade. Outro dado que comprova essa inciativa é que, atualmente, 26% dos cargos de chefia são ocupados por mulheres.

“Desenvolvemos um trabalho muito importante dentro da Assurant de inclusão e diversidade desde 2014. Somos movidos a buscar um ambiente mais justo tanto para os homens quanto para as mulheres, trabalhando de forma contundente pelo empoderamento feminino. Esse convite da ONU Mulheres para apresentação em um fórum desta relevância coroa nosso comprometimento diário com essa pauta tão importante para as empresas e para a sociedade”, comenta Ana Paula de Almeida Santos, diretora Jurídica da Assurant.

Chubb, AIG, Zurich, XL e Liberty lideram o ranking de Directors & Officers (D&O), segundo dados da Superintendência de Seguros Privados (Susep), compilados pela consultoria Siscorp. De acordo com o ranking elaborado pela Siscorp, as vendas de maio de 2016 a abril de 2017 totalizaram prêmios líquidos de R$ 376 milhões. Os valores de indenizações retidos totalizaram R$ 53 milhões no mesmo período. A Chubb é líder absoluta do segmento, com R$ 173 milhões, seguida por AIG com R$ 53,8 milhões e Zurich, com R$ 44 milhões. XL e Liberty completam o ranking, com R$ 17,9 milhões e R$ 14,7 milhões.

O D&O visa proteger o patrimônio de executivos em caso de acionamentos judiciais de terceiros que se sintam prejudicados pela gestão administrativa. Diante do cenário político que o Brasil enfrenta, o seguro está no topo das demandas dos acionistas e de empresários. Não há um dado oficial do número de apólices vigentes no Brasil, mas estima-se algo em torno de 5 mil. Em 2016 o mercado de D&O movimentou por volta de R$ 373 milhões em prêmios. A expectativa para 2017 é da ordem de R$ 400 milhões, segundo Gustavo Galrão, superintendente de linhas financeiras da Argo Seguros e membro da FenSeg.

Foto: Carlos Dias, um dos responsáveis pela edição

O mercado segurador ganha destaque na mídia nacional. Depois do Suplemento Seguros e Resseguros divulgado pelo Valor Econômico, hoje foi a vez do jornal Estado de São Paulo (Estadão) divulgar o especial Finanças Mais, numa apresentação que acontece nesta manhã, em São Paulo, com a presença do presidente do Banco Central, Ilan Goldfajn.

A Austin Rating, em parceria com o Estadão, analisou os principais indicadores de 360 instituições do Sistema Financeiro Nacional, como bancos, corretoras, distribuidoras, financeiras, empresas de leasing e seguradoras. Juntas, essas companhias somaram R$ 8,5 trilhões em ativos, R$ 671,8 bilhões em patrimônio líquido e R$ 342,2 bilhões em lucro líquido em 2016.

O especial afirma que o setor financeiro conta com segmentos que avançam e conseguem ter desempenho bem superior ao da economia. Um caso clássico dessa resiliência pode ser notado com seguros e previdência. Dados da CNSeg apontam que o conjunto global (que inclui ramos elementares de seguros, planos de risco e de acumulação, capitalização e saúde suplementar) pulou de 2% para 6% de participação no PIB na última década.

Para especialistas, o avanço mesmo diante da crise é sustentado por dois fatores principais: a maior conscientização/educação financeira por parte da população, que passou a buscar pr odutos de seguros e previdência para proteger patrimônio e renda para a aposentadoria, e um mercado que ainda tem muito espaço a ser explorado.

Contudo, Márcio Coriolano, presidente da CNSeg, alerta: para desenvolver ainda mais o mercado, o governo, precisa usar a regulação para atrair e não inibir a entrada de novos consumidores. Nesse sentido, o País carece, segundo o especialista, de uma regulamentação mais adequada para que os microsseguros — que têm como foco produtos direcionados aos mais pobres — possam se desenvolver no País. Fomentar esse segmento, dessa forma, seria uma maneira de auxiliar a população mais vulnerável, num mercado potencial estimado em cerca de 100 milhões de consumidores.

Previdência – O Bradesco Vida e Previdência lidera o ranking da categoria previdência de Finanças Mais. Com uma carteira de 2,6 milhões de participantes, a instituição viu sua receita em previdência aumentar 8% em 2016 na comparação com 2015, atingindo faturamento de R$ 36,4 bilhões. A expectativa para 2017, diz o CEO Jorge Nasser, é manter a taxa de crescimento dos anos anteriores, que variou entre 8% e 10%. Para o executivo, com menos pessoas nascendo e menos pessoas entrando no mercado de trabalho, há, portanto, menos profissionais na ativa para financiar a aposentadoria pública. E a tendência é que a busca por previdência privada aumente ainda mais nos próx imos anos.

Vida – O grupo segurador Banco do Brasil e Mapfre liderou o ranking na categoria seguradoras/vida de Finanças Mais, seguido por Kirton e Itau. A instituição fechou 2016 com 9,7 milhões de vidas seguradas, ramo responsável por 33,5% dos negócios do conglomerado. Em segundo lugar no ranking de Finanças Mais está a Kirton Seguros, que teve lucro líquido de R$ 259,57 milhões em 2016. A companhia pertencia ao Banco HSBC e se encontra em transição para o Bradesco, que concluiu a aquisição das operações do HSBC no Brasil em julho de 2016, por R$ 16 bilhões.

Rural – O produto não contemplam nem metade da necessidade. Neste cenário, o Fundo de Catástrofe – lei complementar de agosto de 2010, que aguarda regulamentação – surge como uma ferramenta para alavancar o seguro rural no País ao substituir Fundo de Estabilidade do Seguro Rural (FESR). “O mecanismo (FESR) sofre com dificuldades de acesso aos recursos do orçamento da União e uma das críticas do mercado a ele é o fato de não ter recursos suficientes para garantir a estabilidade do seguro rural”, diz Wady Cury, diretor geral do Grupo Segurador Banco do Brasil e Mapfre.

Auto – O setor automotivo amargou queda de 20% nas vendas de veículos novos em 2016. Para driblar esse cenário, seguradoras que comercializam coberturas para automóveis adotaram estratégias diferenciadas e fecharam o ano com redução de apenas 2,5% no prêmio total. Algumas conseguiram até registrar expansão. É o caso da Tokio Marine, que apresentou crescimento de 7% no número de prêmios, e ocupa a primeira colocação do ranking, seguida por Indiana (Liberty) e Itaú.

Riscos Financeiros – O volume de prêmios emitidos pela seguradora em 2016 R$ 450 milhões, alta de 20% sobre 2015, resistindo à piora do cenário econômico que impactou no volume de obras demandantes do produto. O seguro garantia, incluso no ramo de riscos financeiros e que assegura o cumprimento de obrigações contratuais, responde por 98% das vendas da J. Malucelli, que também emite fianças locatícias, na liderança do ranking, seguida por Pottencial e Austral.

Seguros Gerais – “Mesmo com cenário de retração no Brasil, o mercado de seguros em geral resistiu e cresceu em torno de 10% em 2016”, diz Gabriela Ortiz, diretora-presidente da Caixa Seguradora, primeira do ranking. “Nós investimos bastante em inovação de processos e no lançamento de produtos, principalmente nas linhas de serviços financeiros.” A Fairfax Brasil Seguros Corporativos, segunda no ranking, contabilizou em 2016 ativo total no montante de R$ 1,49 bilhão. A Pan Seguros aparece em terceiro lugar no ranking, com R$ 2,32 bilhões de ativo total em 2016. No mesmo período, a companhia apresentou lucro de R$ 50,6 milhões.

Seguro Patrimonial – A Zurich Santander Brasil Seguros conquistou a liderança no ranking da categoria seguradoras/patrimonial de Finanças Mais, seguida por BB Mapfre e Safra. Na avaliação de Glaucia Smithson, diretora de seguros empresarias e de vida e previdência corporativos, e de Fábio Tullman, superintendente de grandes riscos, a posição está amparada na especialização que o grupo trouxe para o Brasil em diferenciais como atendimento personalizado. “Conseguimos trazer para o cliente a solução que ele precisa. Pode parecer simplista esse conceito, mas faz toda a diferença no negócio”, comenta Tullman. “Cuidar do cliente não é só olhar a situação específica, mas fazer uma análise profunda para a proteção global”, complementa Glaucia.

Saúde – Bradesco, SulAmérica e Unimed lideram o ranking. “Estamos trabalhando para contribuir com as empresas no redimensionamento de planos e em esforços para reduzir os custos administrativos e de rede”, explica Manoel Peres, diretor geral da Bradesco Saúde, primeira no ranking, e da Mediservice, adquirida pelo Bradesco em 2017 e voltada para grandes corporações. Peres afirma que, mesmo com o redesenho, as coberturas seguem as mesmas, mas há mudanças no patamar de reembolso e de rede credenciada.

Capitalização – Falar em queda no faturamento sugere piora no quadro geral dos negócios. Mas esse não é o caso da Brasilcap, primeira no ranking de seu segmento em Finanças Mais, seguida por Bradesco e Satander. O faturamento, em 2016, recuou 13%, para R$ 5,6 bilhões. Nos demais indicadores, no entanto, só boas notícias, com lucro líquido de R$ 439,2 milhões, 15,9% superior a 2015, e uma base de clientes avançando 23%, a 3,9 milhões de pessoas. Diversificação nos canais de distribuição do produto, foco nos títulos de capitalização mais populares e boa ge stão dos ativos explicam o desempenho da instituição.

As ações da Wiz, antiga Par Corretora, que tem como sócios a Caixa Seguradora, a Federação dos Funcionários da Caixa e GP Investimentos, registrou queda superior a 7% ontem da bolsa. Isso porque a Caixa Seguridade Participações comunicou ao mercado que rejeitou proposta da CNP Assurances para renovação antecipada do acordo operacional que disciplina o acesso exclusivo por parte da coligada Caixa Seguros Holding e suas controladas à rede de distribuição da Caixa, encerrando assim o período de negociação exclusiva com a companhia francesa.

As seguradoras digitais avançam sobre as tradicionais. Pelo menos é isso que informa um release da Lemonade, a companhia de seguros que tem a inteligência artificial como linha mestra. Pesquisa divulgada mostra que o market share da startup que começou em Nova York e agora já tem autorização para atuar em sete estados americanos, ultrapassou Allstate, GEICO, Farmers, Liberty Mutual, Progressive, State Farm, USAA entre os compradores de seguros de riscos residenciais no estado de Nova York. Cerca de 110 milhões de americanos alugam suas casas, incluindo 75% de menores de 35 anos, tornando este segmento um dos maiores e de rápido crescimento na indústria.

O Google comparou a quota de mercado da Limonade no seguro de inquilinos com o de outras seguradoras líderes. A Lemonade chegou em 4,2%. A participação média de mercado nacional entre as 10 principais companhias de seguros de inquilinos é de 6,3%, e eles estão companhias com negócios, em média, por 104 anos. A Lemonade foi lançada em setembro do ano passado.

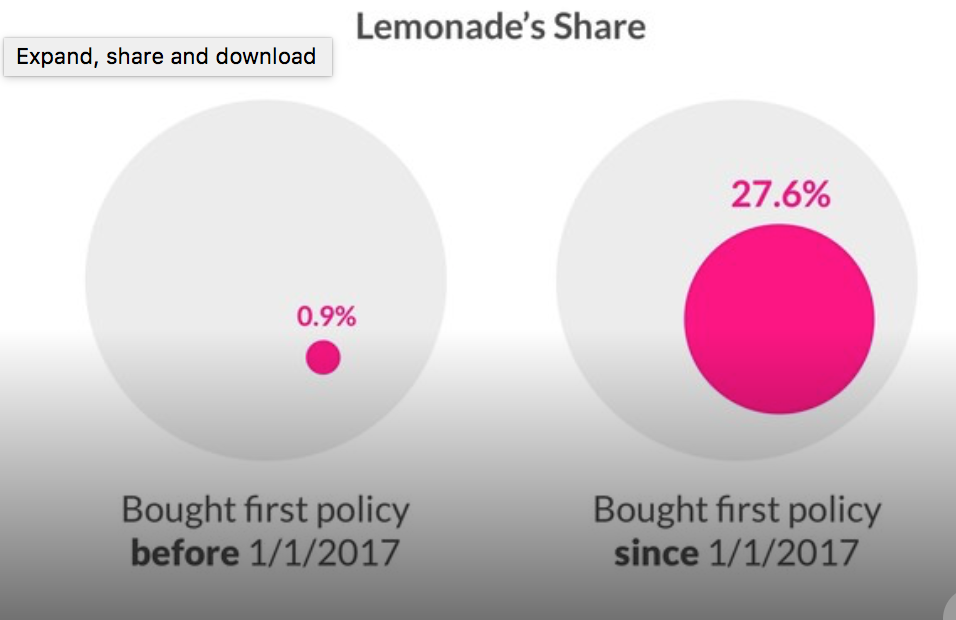

A segunda pesquisa mostrou a força da companhia em atrair novos consumidores para o mercado, com share de 4%. Cerca de 88% dos entrevistados compraram sua primeira apólice antes da lançamento da Lemonade, e entre eles, a participação da Lemonade foi, de forma correspondente, de apenas 0,9%. No entanto, entre os 12% que entraram no mercado este ano, a Lemonade comanda uma participação de 27,6%.

“A participação de mercado de 4% em alguns meses, em uma categoria tão competitiva, é sem precedentes”, disse Peter Diamandis, fundador e presidente executivo da Fundação XPRIZE, e co-fundador da Universidade Singularity. “Por mais notável que seja essa conquista, no entanto, ele realmente mostra o fenômeno de Limonade. A grande maioria comprou sua apólice antes da seguradora digital existir, então o número mais revelador é a participação dos consumidores que entraram no mercado desde a Limonade. Isso é um alerta para toda a indústria de seguros.

“Nos dois meses que o Google gerou essas pesquisas, nossa base de clientes mais do que duplicou e esperamos que a aceleração continue”, disse Daniel Schreiber, CEO da Lemonade e co-fundador da startup de maior sucesso no mundo. “Mas, mesmo que apenas mantivéssemos o status quo – dentro de alguns anos, nossa participação de mercado global combinaria automaticamente com a nossa quota de mercado “nova”. Isso é o que significa “mercado novo” e é por isso que é provavelmente a única métrica mais importante de todas”.

Lemonade Insurance Company é uma operadora de seguros licenciada, oferecendo aos proprietários e inquilinos de seguros alimentados por inteligência artificial e economia comportamental. Ao substituir os corretores e a burocracia por chatbots e aprendizado de máquinas, a Limonade visa zero documentação e tudo instantâneo. E como um Certified B-Corp, onde os lucros de subscrição vão para organizações sem fins lucrativos, a Lemonade está refazendo o seguro como um bem social, ao invés de um mal necessário, informa o release da companhia.

Apenas nos três estados em que opera – New York, Califórnia e Illinois – a seguradora conseguiu a proeza de duplicar seus clientes em apenas dois meses, passando de 6 mil para mais de 14,3 mil no final de maio. Texas, Nova Jersey, Michigan, Arizona, Carolina do Norte, Virginia e Rhode Island são as novas praças de atuação da empresa.

O jornal Valor Econômico publica hoje o suplemento Seguros e Resseguros, com notícias relevantes sobre o mercado segurador do Brasil condensadas em 24 matérias. A inovação é um tema recorrente em todas as matérias. O otimismo dá o tom estratégias dos executivos que lideram as principais empresas do setor. “Não dá para ter uma previsão firme do desempenho do mercado este ano em face do cenário”, diz o presidente da confederação, Marcio Coriolano. Algumas seguradoras também mantêm as projeções inalteradas. “Nosso guidance está em linha com o que foi divulgado no início do ano, de alta entre 8% e 12%”, diz Octavio de Lazari Junior, presidente da Bradesco Seguros. Conforme Luiz Pomarole, diretor-geral da Porto Seguro, a troca de um usado por um zero km depende de crédito, mas os bancos ainda estão restritivos para financiar. “Um ciclo de troca de carros não deve ocorrer em menos de um ano. Assim, não acredito em aumento na quantidade de vendas de seguros em 2017”, diz. A Federação Nacional de Previdência Privada e Vida (Fenaprevi) observa dois fenômenos: além do aumento da base de clientes, cresce o nível de recursos individuais alocados.

Marcelo Blay, CEO da corretora Minuto Seguros, pondera os prós e contras do uso da telemetria. “O volume de dados gerados é colossal e a necessidade de armazenamento é proporcional. No entanto, o custo para este fim caiu bruscamente nos últimos anos e o principal desafio reside na seleção e interpretação eficaz dessa massa de dados”, afirma. O grande diferencial, acrescenta, reside na capacidade do uso inteligente e criativo dessas informações para melhorar os modelos estatísticos de precificação, sinistros, bem como a criação de produtos inovadores. Já entre os “contras”, Blay alerta para o debate que já ocorre nos Estados Unidos e que certamente chegará ao Brasil com a popularização de captura de dados através de telemática. “Muitos segurados têm entrado com ações contra seguradoras pelo uso indevido ou sem autorização de seus dados. Uma questão correlata é a da privacidade: não são poucos os segurados que não querem ser monitorados 24 horas por dia”, pondera.

O suplemento está encartado na edição imprensa do jornal de hoje e também disponível online no espaço Revistas e Suplementos para assinantes.

Ao atingir os sistemas de computadores de milhares de usuários e empresas em centenas de países ao redor do mundo, os vírus WannaCry e Petya conseguiram fazer em alguns dias o que a indústria de segurança digital vem tentando há anos: conscientizar a sociedade sobre a gravidade do risco cibernético. De acordo com estimativas da consultoria e corretora de seguros Aon, 100% das empresas do mundo já sofreram algum tipo violação em seus bancos de dados. O problema é que muitas vezes os hackers operam por meses sem nunca serem descobertos.

Diante da impossibilidade de se proteger totalmente de ataques e códigos maliciosos, as empresas precisam tomar alguns cuidados para lidar mais adequadamente com as consequências em casos de violações. “Algumas invasões são realmente inevitáveis, mas nem todas elas têm potencial para causar grandes danos. Nós medimos a gravidade de um ataque cibernético pelo número de pessoas impactadas e pelo custo financeiro da solução”, explica Jesus Gonzalez, vice-presidente de Risco Cibernético da Aon.

O primeiro passo para mitigar o risco cibernético é transmitir corretamente para todos os funcionários as normas de segurança da informação dentro da companhia. “A conscientização tem que ocorrer em todos os níveis hierárquicos. A liderança precisa compreender o papel de cada um dos colaboradores no processo de garantir a segurança da informação”, diz Jesus Gonzalez. “De todas as ações possíveis, o desenvolvimento da educação organizacional tem o melhor custo benefício”.

O segundo passo é desenvolver um plano de resposta a incidentes. Isso é importante para definir papéis, responsabilidades e procedimentos na ocorrência de um evento. Os gestores precisam compreender que em caso de ataques ou vazamentos, toda a empresa será afetada e não apenas o setor de Tecnologia da Informação. “O plano precisa identificar as responsabilidades compartilhadas por diferentes departamentos. Um problema de segurança da informação pode afetar o desempenho econômico de uma empresa. A direção precisa derrubar as barreiras e integrar diferentes áreas, incluindo Jurídico, TI, Financeiro, Recursos Humanos e Gerenciamento de Riscos. Essas pessoas precisam trabalhar juntas”, defende o especialista da Aon.

Além disso, é importante compartilhar o plano com fornecedores terceirizados e parceiros externos que colaboram com a área de Tecnologia para que eles possam implementar ações de resposta com mais eficiência. “Uma resposta rápida à crise é fundamental para mitigar os danos, especialmente no que diz respeito à reputação e marca”, afirma Gonzalez. Outros recursos externos também precisam ser identificados no plano de resposta. “Por exemplo, você já localizou o especialista forense que vai ser acionado em caso de ataques ou vazamento de informações? Já desenvolveu um sistema para notificar sua base de usuários afetada pelo problema? Já selecionou o especialista que vai fazer o aconselhamento legal?”, questiona Jesus. “Essas definições são prioritárias”, acredita.

O terceiro passo para se proteger do risco cibernético é desenvolver um plano de continuidade dos negócios. Tradicionalmente, as empresas fazem esse tipo de planejamento para lidar com riscos físicos, como incêndios e enchentes, que podem interromper as operações. Com o desenvolvimento tecnológico, é importante levar em conta o risco cibernético, já que ele também tem o potencial de paralisar os negócios. “A companhia pode arcar com os custos de uma paralisação de sistema?”, pergunta o vice-presidente de Risco Cibernético da Aon. “Dependendo da gravidade do ataque hacker, os danos podem ser enormes”.

Como essa é uma questão relativamente nova no cenário de riscos, muitas empresas estão compreendendo quais são os custos de ter que lidar com um incidente cibernético do jeito mais difícil: arcando com as consequências. “As companhias podem se proteger se tomarem medidas simples como incluir violações tecnológicas em seus planos de continuidade dos negócios. Essa preocupação possibilita identificar onde estão as lacunas, quais riscos podem ser mitigados e quais devem ser transferidos”, pondera Jesus Gonzalez.

Por fim, o quarto passo para lidar com as consequências de um ataque hacker ou vazamento de informações é implementar um seguro cibernético e revisá-lo periodicamente. Em alguns casos, outras coberturas já existentes, como apólices patrimoniais ou de riscos gerais, podem ser ajustadas para contemplar as exposições identificadas para o risco cibernético. Em outros casos, é melhor contratar um seguro específico para cuidar dessas questões. Compreender a extensão de sua cobertura significa pensar sobre o seguro de forma holística, e não como uma solução somente pontual. “Analise sua cobertura de modo global, e de modo individual”, recomenda Jesus. “Avaliar todas as vulnerabilidades e opções de transferência de risco de forma conjunta é a melhor maneira de garantir a cobertura total.”

Muitas vezes, empresas pequenas ou médias consideram o seguro cibernético inacessível, mas de maneira geral elas podem ser mais beneficiadas pela contratação do seguro do que as grandes empresas. “A seguradora assume o risco trazendo uma série de especialistas para cuidar dos problemas. Se houver uma invasão, a seguradora vai disponibilizar especialistas forenses, consultores jurídicos e gestores de crise”, explica Gonzalez. “Ou seja, com o seguro, empresas de menor porte têm à disposição uma oferta de serviços que elas não possuiriam por conta própria”.

Jesus Gonzalez acredita que empresas maiores podem preferir escolher seus próprios especialistas. Mas o seguro cibernético oferece um ponto de partida abrangente para lidar com situações inesperadas, independentemente do tamanho da companhia atingida. “Os custos associados às interrupções na cadeia de fornecimento, comunicações, transporte e logística podem ser cobertos por um seguro, assim como custos forenses, legais e de notificação de violações cibernéticas. Mas o valor intangível dos segredos comerciais das companhias, infelizmente, não é segurável, então, a compreensão dos riscos é fundamental para os negócios”.

Organizações precisam de um plano para avaliar, testar, melhorar, quantificar, transferir e responder ao risco cibernético. “Na medida em que o risco vai se tornando mais conhecido, empresas e governos devem tomar ações preventivas e elaborar planos reativos para lidar com esses eventos. O papel das corretoras, consultorias e empresas de TI é atuar na conscientização sobre a prevenção e suporte em casos de ataques”, acredita Jesus.

Gerenciar o risco cibernético de forma eficaz exige segurança da informação e líderes de risco trabalhando em conjunto. Com a recente aquisição da Stroz Friedberg, líder global em gestão de riscos cibernéticos, a Aon demonstra sua expertise de anos no seguro cyber e incomparável capacidade de prover soluções e serviços complementares de gerenciamento de risco e perspectivas mais avançadas na indústria. Além disso, a consultoria oferece um diagnóstico gratuito para ajudar a medir o grau de exposição das empresas em relação a ataques cibernéticos https://www.aoncyberdiagnostic.com/br/

Destinos nacionais para as férias deste ano estão no topo da lista de 34% dos brasileiros. É o que aponta a pesquisa global realizada pela Ipsos a pedido da Europ Assistance, pioneira e líder mundial em assistência 24 horas com 53 anos de experiência. Fundada em 1963 na França, é controlada pelo grupo italiano Generali.

Foram aplicadas 1 mil entrevistas no Brasil, por meio da internet, entre março e abril, e outras 10 mil com moradores da Alemanha, Áustria, Bélgica, Espanha, Estados Unidos, França, Itália e Suíça. Realizado há 17 anos, o estudo tem como objetivo oferecer uma estimativa anual dos planos de férias dos cidadãos desses países, além de suas motivações, destinos e tipos de viagem, em comparação ao ano anterior.

O levantamento mostrou que, embora o tempo médio das férias dos brasileiros seja superior ao das demais nacionalidades, houve redução de 2,5 para 2,2 semanas neste ano. Em decorrência disso, o orçamento médio diminuiu 23% em comparação ao de 2016, passando para R$ 4.407.

Com relação ao destino, 34% dos brasileiros entrevistados permanecerão no País no período de junho a setembro, e 66% irão para o exterior, favorecendo o continente sul-americano, especificamente a Argentina, que agora lidera a preferência nacional, à frente da França, Itália e Portugal. Já os Estados Unidos, segundo destino mais popular para os brasileiros em 2016, perderam 8 pontos neste ano, caindo de 9% para 1%.

A pesquisa mostrou também que 59% dos brasileiros optam por reserva em hotel, enquanto 35% preferem ficar na casa de amigos ou alugar um imóvel. Comparado aos demais países, os brasileiros mostraram-se mais interessados na possibilidade de locar um quarto em casa particular (34%).

Outro fator identificado foi o interesse por recomendações online: agora, o terceiro critério de decisão na seleção de hospedagem (31% na Europa, 31% nos Estados Unidos e 28% no Brasil), atrás do valor (respectivamente 67% 56%, 58%) e da localização do hotel (53%, 60%, 39%). Os brasileiros aparecem ainda como o público que mais publica opiniões online, principalmente sobre hotéis (71%), restaurante (70%), atração turística (68%) e companhia aérea (59%).

Qualificação é um fator determinante para a carreira e nós podemos ajudar a construir seu futuro

Fonte: CNseg

Em tempos de informações difusas e abundantes, é fundamental que haja uma relação de confiança na interação entre o mercado de seguros e o consumidor. O segmento vem ampliando hoje seus canais de comunicação e, cada vez mais, tem o dever de oferecer aos clientes orientações transparentes no intuito de tirar dúvidas, facilitar o entendimento de produtos e garantir o cumprimento de direitos. É o que afirma o presidente da Escola Nacional de Seguros (ENS), Robert Bittar, no novo episódio da coluna ‘Fique Seguro’, que vai ao ar nesta quinta-feira (29), no ‘Canal Seguro’.

Para Bittar, a busca por informações claras e personalizadas reafirma a importância do corretor de seguros – que, atualmente, responde por 85% dos produtos de seguros distribuídos no Brasil. “É ele quem tem a qualificação técnica, a formação para orientar em termos de clausulado, de técnicas e alternativas de produtos para melhor dimensionar as coberturas de que o cliente necessita”.

A aproximação com o consumidor, além disso, exige uma interação constante por parte do mercado de seguros. Com esse foco, a ENS opera hoje uma página online voltada ao esclarecimento de dúvidas e a sugestões de produtos que se encaixem no perfil de cada cliente: www.funenseg.org.br. “Essa busca pela relação de transparência é fundamental para o desenvolvimento do setor e para que o consumidor se sinta amparado e tranquilo com relação aos produtos securitários que adquire”, ressalta Bittar.

O “Canal Seguro” tem a missão de esclarecer a população acerca dos produtos e serviços oferecidos pelo setor de seguros, com uma programação com entrevistas, debates e colunas de especialistas. Integrado ao Programa de Educação em Seguros, o canal conta atualmente com três quadros: o boletim “Entenda o Seguro”, o “Fique Seguro” e o “Papo Seguro”, coluna apresentada pelo presidente da CNseg, Marcio Serôa de Araujo Coriolano. Os programas são voltados para o esclarecimento de conceitos-chave do setor e o diálogo direto com o consumidor.

“Com o ´O Canal Seguro`, não apenas ampliamos a comunicação com a sociedade como esperamos incrementar o interesse do cidadão comum pelo seguro. Acreditamos que essa aproximação é fundamental para ampliar e difundir a cultura do seguro entre os brasileiros. É preciso desenvolver continuamente essa cultura”, diz o presidente da CNseg, Marcio Coriolano.

A CNseg – A Confederação Nacional das Empresas de Seguros Gerais, Previdência Privada e Vida, Saúde Suplementar e Capitalização (CNseg) congrega as empresas que compõem setor, reunidas em suas quadro Federações (FenSeg, FenaPrevi, FenaSaúde e FenaCap). É missão primordial da CNseg representar as suas associadas em seu relacionamento com sociedade, os Poderes Executivo, Legislativo e Judiciário, além das entidades nacionais e internacionais do setor, disseminando, assim, a cultura do seguro por meio do Programa de Educação em Seguros e de outras ações de amplo alcance para a sociedade.

Frederico Queiroz Filho é o novo diretor de Tecnologia da Brasilcap. Com 30 anos de carreira no Banco do Brasil (BB), onde ocupou diversos cargos diretivos na instituição financeira, o economista atua também como membro do Conselho Deliberativo da Caixa de Assistência dos Funcionários do Banco do Brasil (Cassi), tendo feito parte também do Conselho Fiscal da entidade entre 2010 e 2014.

O executivo acumulou experiência também na presidência do Conselho Fiscal da Orizon, empresa de serviços e tecnologia do segmento de saúde, além de ter atuado como diretor setorial de Correspondentes Bancários da Federação Brasileira de Bancos (Febraban).

Sobre o novo desafio na área de capitalização, Queiroz Filho antecipa o que deve ser a tônica de sua nova missão: “A área de Tecnologia terá papel preponderante para viabilizar novos negócios. Com o apoio tecnológico, espero contribuir com o crescimento dos resultados da Brasilcap, empresa referência em inovação dentro do seu segmento”, afirma o novo diretor.

Este site utiliza cookies para aprimorar a sua experiência enquanto navega. Desses cookies, os que são categorizados como necessários são armazenados no seu navegador visto que são essenciais para o funcionamento básico do site. Nós também usamos cookies de terceiros que nos ajudam a analisar e entender como você usa o site — esses só são armazenados no seu navegador mediante a sua autorização. Você também tem a opção de cancelar esses cookies, mas isso pode impactar a sua experiência de navegação.

Cookies necessários são absolutamente essenciais para este site funcionar de forma apropriada. Esta categoria só inclui cookies os quais garantem funcionalidades básicas e recursos de segurança do site. Esses cookies não armazenam nenhuma informação pessoal.

“A participação de mercado de 4% em alguns meses, em uma categoria tão competitiva, é sem precedentes”, disse Peter Diamandis, fundador e presidente executivo da Fundação XPRIZE, e co-fundador da Universidade Singularity. “Por mais notável que seja essa conquista, no entanto, ele realmente mostra o fenômeno de Limonade. A grande maioria comprou sua apólice antes da seguradora digital existir, então o número mais revelador é a participação dos consumidores que entraram no mercado desde a Limonade. Isso é um alerta para toda a indústria de seguros.

“A participação de mercado de 4% em alguns meses, em uma categoria tão competitiva, é sem precedentes”, disse Peter Diamandis, fundador e presidente executivo da Fundação XPRIZE, e co-fundador da Universidade Singularity. “Por mais notável que seja essa conquista, no entanto, ele realmente mostra o fenômeno de Limonade. A grande maioria comprou sua apólice antes da seguradora digital existir, então o número mais revelador é a participação dos consumidores que entraram no mercado desde a Limonade. Isso é um alerta para toda a indústria de seguros.