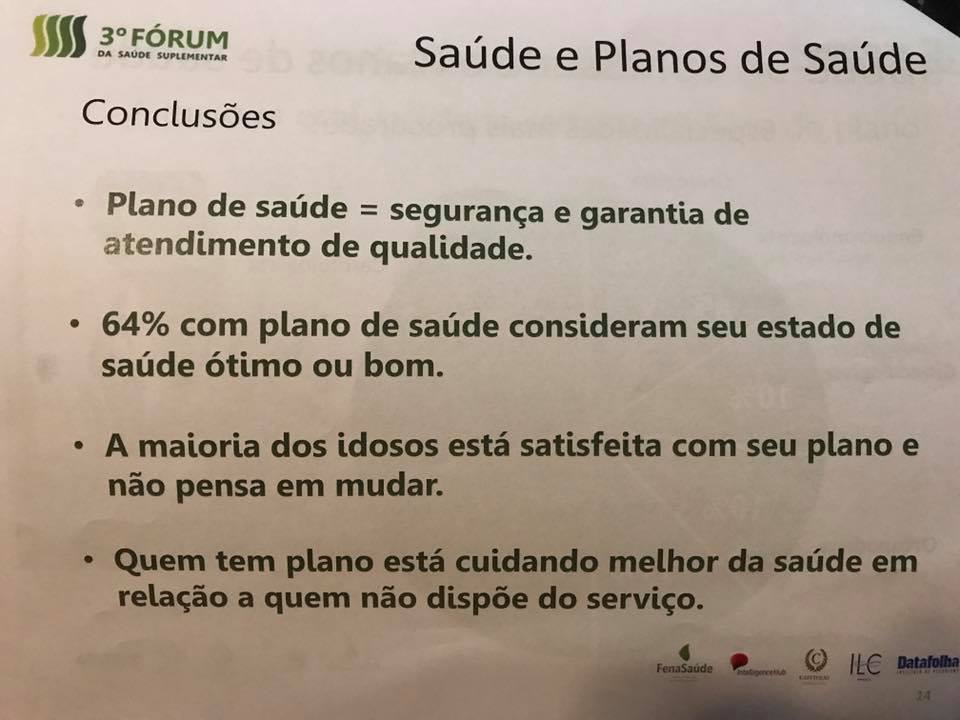

Fonte: CNseg

A presidente da FenaSaúde, Solange Beatriz, defende o setor como poderoso agente da economia nacional, representando 2,6% do PIB brasileiro. Segundo Solange Beatriz, a saúde suplementar é responsável pela atenção à saúde de quase 70 milhões de beneficiários. “E temos cumprido nosso papel. Ano passado, mesmo com a saída um milhão e meio de beneficiários, realizamos um bilhão e quatrocentos milhões de procedimentos, sejam consultas, exames, terapias e internações. Todos esses atendimentos representaram R$137 bilhões em despesas na assistência médica e odontológica. Valor custeado pelos empregadores e cidadãos e destinado à imensa cadeia produtiva da saúde, que vai desde médicos e demais profissionais de saúde; fabricantes de medicamentos e materiais; até hospitais e laboratórios”, afirma.

De acordo com a presidente da FenaSaúde, se as soluções ainda não foram concretizadas, os diagnósticos dos problemas já foram realizados: “Desde a promulgação da Lei nº9.656 já se passaram quase 20 anos e muita coisa mudou no Brasil e no mundo. Portanto, o nosso marco regulatório precisa se atualizar. A questão deixou de ser ‘se a saúde não tem preço, a medicina tem custo’; hoje, este custo está ficando impagável”.

Para Solange Beatriz, toda a cadeia produtiva da saúde sabe que é preciso mudar o modelo de acesso e de financiamento. “Falta pactuar e dar os primeiros passos. Temos que trazer consumidores, prestadores, profissionais de saúde e reguladores para discutir objetivamente as soluções. ”

O presidente da CNseg, Marcio Coriolano, permitiu-se uma figura de linguagem para definir o atual momento na cadeia produtiva da Saúde Suplementar: “A corda está muito esticada”. Saúde Suplementar que, principalmente depois de 2015, disse ele, tem sido palco de debates muito intensos, agravados ainda mais pela conjuntura desfavorável em que o País de encontra. Conjuntura que leva os consumidores, que já não conseguem pagar a conta, a não quererem mais promessas, mas, sim, mais amparo do Estado.

“Precisamos de um Plano Real da Saúde Suplementar para estabilização do acesso e dos custos”, afirmou, lembrando ainda de um alerta recente do Ministro do Planejamento, Dyogo Oliveira, para quem, dentro em breve, os problemas da Saúde no Brasil poderão se tornar ainda mais sérios que os da Previdência. Entretanto, o presidente da CNseg entende que o setor possui suficientes inteligências e experiências para que possamos pactuar um programa mínimo. “Só não há mais tempo a perder”, concluiu.

Soluções passam pela construção de uma narrativa que faça sentido a todos

Representando a Agência Nacional de saúde Suplementar (ANS), seu diretor-presidente substituto, Leandro Fonseca da Silva, afirmou que a agência está ciente dos desafios que precisam ser enfrentados, identificando, como o principal, o do financiamento da assistência à saúde, agravado pelo envelhecimento da população e pelos custos crescentes da incorporação de novas tecnologias. E ainda concordando com Solange e Marcio, ressaltou a urgência da necessidade da ação, afirmando que é preciso construir uma narrativa que faça sentido para consumidores, empresas e governo a respeito das medidas que devem ser tomadas. Leandro disse, ainda, que o caminho para o encontro de soluções passa inevitavelmente pelo diálogo entre os agentes do setor e que, para isso, podem contar com a ANS.

Também presentes à mesa de abertura estiveram o presidente do Instituto Coalizão Saúde e Presidente do UnitedHealth Group Brasil, Claudio Lottenberg, e o presidente do Conselho de Administração do Colégio Brasileiro de Executivos da Saúde (CBEXs) e presidente do Conselho de Administração da Associação Nacional de Hospitais Privados (ANAHP), Francisco Balestrin. O primeiro destacou a pujança do setor, responsável por 5 milhões de empregos diretos e indiretos que, apesar da crise, aumentou a empregabilidade em 2016. E o segundo também destacou que o setor precisa mostrar à população e ao governo sua importância, mas isso só será possível quando todos entenderem que “estamos no mesmo barco”.

O professor da Escola Brasileira de Economia e Finanças da Fundação Getúlio Vargas (EPGE-FGV), Samuel de Abreu Pessôa, expôs uma panorama sobre “O que esperar da política e da economia do Brasil nos próximos anos”. Com um tom de otimismo e esperança, o economista apresentou dados que a recuperação econômica será lenta, mas sólida.

Apesar de afirmar que atravessamos a maior crise econômica dos últimos 120 anos, Pessôa disse que “finalmente traz uma mensagem otimista”. Para o economista, o crescimento voltou, em uma velocidade lenta, mas não teremos uma nova crise porque é uma recuperação sólida. A aprovação da reforma política, a maturidade da sociedade e o processo mais transparente do setor público são os motivos, que segundo o professor de economia, ressaltou como favoráveis a retomada.

A perda do PIB per capta foi profunda e, de acordo com dados do economista, a retomada não nos recolocará na trajetória que estávamos antes da crise. O crescimento de 0,7% para este ano ainda terá uma perda de 0,1% do PIB per capta. “O gasto primário do governo dobrou de 10% do PIB para 20% nos últimos 25 anos após redemocratização. Este processo esgotou e gerou endividamento público sem precedentes. Além disso, houve abandono dos processos estruturais e desequilíbrio do gasto. Quando a receita era favorável, estávamos em momento de euforia, quando o cenário inverteu, os gastos ficaram evidentes”, explicou Pessôa que acredita que 2018 terá um cenário mais sólido com tempo para um processo eleitoral maduro. “Este ano, a economia cresce 0,7%. No próximo ano, teremos um crescimento de 2,5%, com viés de alta. A inflação terá um déficit com uma safra positiva em 2018. Acredito que conseguiremos dar continuidade a nossa arrumação de casa para ter um processo eleitoral mais consciente”, esclareceu o economista.

Experiências e desafios com Órteses, Próteses e Materiais Especiais (OPME): EUA e Brasil

O primeiro debate do 3º Fórum da Saúde Suplementar contou com o relato de experiências positivas de identificação de fraudes no setor de saúde, mas revelou que pouco foi realizado devido à falta de condenação dos acusados no Brasil. Em contraposição, a experiência norte-americana apresentada pela Conselheira sênior da Associação Norte-Americana de Planos de Saúde (AHIP), Carmella Bocchino, comprovou que as condenações, principalmente em ações criminais contribuem para a redução das fraudes.

“A legislação criada para combater as fraudes e abusos do uso de OPME fazem com que a punição seja realmente aplicada. Os médicos que direcionam tratamentos por questões financeiras são realmente punidos. Isso muda a relação do governo com médicos e hospitais. É necessário confiar em quem toma as melhores decisões”, explicou Carmella.

O maior mercado do mundo de dispositivos médicos é os EUA, com perspectiva de aumento de 6%, ao ano, nos próximos anos. Com a maior expectativa de vida, a melhoria dos procedimentos e uma saúde melhor para a população, os gastos com a saúde também aumentam. A agência federal do Departamento de Saúde e Serviços Humanos dos Estados Unidos (FDA) é responsável pela regulamentação dos dispositivos que podem entrar no mercado em substituição dos existentes. “É um processo em evolução constante, mas sem melhorias no preço. Alguns dispositivos ainda são avaliados pelos riscos. Tivemos uma série de recall de OPME defeituosos. Com isso, temos qualidade duvidosa de alguns produtos. Em uma pesquisa, identificamos que 81% dos médicos não sabiam os custos dos dispositivos que usavam, nem a procedência. Temos que atuar também na conduta médica, unir segurança a custo, recompensar os médicos que tenham compromisso com os resultados, nunca baseados no volume e na qualidade”, afirmou a conselheira da AHIP.

Procedimentos com nenhum ou pouco benefício para o paciente é uma das fraudes que acontecem no setor que geram uma ameaça à sustentabilidade da Saúde Suplementar. Cerca de 47% dos procedimentos cirúrgicos realizados não têm indicação cirúrgica, são desnecessários. Aliado ao uso indevido do plano de saúde, como empréstimos de carterinhas, reembolsos superfaturados, documentos falsos, que não são considerados crimes.

“Nada aconteceu após as denúncias de fraudes no uso de OPME no Brasil, em 2014. Não tem nenhum médico preso, as liminares abusivas continuam, não há consistência nas denúncias e não há tipificação de crime. Somos reféns desta situação. Temos que acabar com este flagelo da saúde brasileira. Falamos de mudanças no modelo de pagamentos há 12 anos. Não temos tempo mais. Os clientes não suportam mais os aumentos médicos e hospitalares. Temos que tonar a saúde de qualidade para a gerações de brasileiros agora ou será tarde demais”, denunciou Irlau Machado Filho, presidente da NotreDame Intermédica e vice-presidente da FenaSaúde.

As operadoras reforçam a necessidade de atuação urgente na Saúde Suplementar. Para Thais Jorge de Oliveira e Silva, diretora da Bradesco Saúde, sem novas práticas de gestão não será possível ter um setor saudável. “Temos que ter novas práticas de gestão, realizar compras, avaliar prestadores com critérios em busca de resultados saudáveis. Não dá para continuar com a utilização de OPME da forma que está – quanto mais melhor, sem prezar pela qualidade. O incentivo pela utilização de quantidade é o que faz as fraudes acontecerem. Em uma pesquisa em 48 protocolos de ortopedia, com avalição de 5 marcas importadas sem diferenças de aplicação, 71% do material utilizado foi o de maior custo. Temos que mudar o parâmetro com transparência”, revelou a executiva.

Tereza Villas-Bôas Veloso, diretora técnica médica e responsável pelo relacionamento com prestadores da SulAmérica, desabafa dizendo que “muito pouco efetivamente está sendo feito e o mercado não aguenta mais”. Uma solução apresentada por ela é a negociação direta com a indústria e com os distribuidores. “Temos que negociar em escala, selecionar matérias de primeira qualidade, através de um acordo nacional. Os hospitais já estão em processo de mudança. Toda a cadeia tem que ter acordos baseados em protocolos afirmados por todas as partes. O médico é o centro deste processo. Enquanto não trouxer o médico para o jogo não teremos vencedores”, sugeriu Tereza.

O chefe do serviço de clínica e cirurgia da coluna vertebral da Beneficência Portuguesa de São Paulo, Edmond Barras, concorda que o médico é o ponto crucial. Porém para ele, a decisão de um único médico não pode ser incontestável. “Temos hoje, profissionais com formação deficitária, que solicitam exames caros de imagens com a esperança que o radiologista forneça o diagnóstico. Cerca de 30% dos exames feitos não são nem retirados dos laboratórios. Além disso, as indicações de cirurgias baseadas apenas nos exames de imagens e as propinas recebidas de fornecedores favorecem as fraudes. Ainda existe a conivência dos hospitais. Com o aumento do custo por paciente devido à complexidade da cirurgia aumentam as diárias, principalmente de UTI. Sem falar nos ganhos em cima das OPME. Temos que estabelecer diretrizes de conduta baseadas em estudos internacionais e tomar decisões a partir de uma análise de um colegiado de especialistas. Melhorar os honorários médicos também é necessário”, afirma Barras.

Já o diretor-presidente da Agência Nacional de Vigilância Sanitária (Anvisa), Jarbas Barbosa, apresentou as ações da instituição em busca de soluções. “Estamos trabalhando para uma padronização na denominação das OPME. Iniciamos um processo de obrigatoriedade de etiquetagem, seguindo os padrões internacionais, regulamentando o registro nacional de implantes e, com isso, teremos uma oportunidade favorável para prevenir e evitar a fraude da fabricação que coloca em risco os pacientes e outros desvios de cobranças. O crime deve ser tratado na lei, trabalhando em conjunto teremos respostas em curto e médio prazo”, explicou.

Na parte da tarde de ontem, o debate sobre “Cooperação público-privada no combate a fraudes e abusos em saúde” iniciou com a exposição das ações realizadas pela Associação Antifraude dos Estados Unidos. O presidente do Conselho de Diretores da National Health Care Anti-Fraud Association (NHCAA) e vice-presidente de Investigações da UnitedHealthCare (UHC), Rick Munson, reforçou que a cooperação entre todas as entidades envolvidas no combate à fraude deve ser a base para a busca de soluções para os problemas do setor.

“O papel da associação, fundada há quase 32 anos, é fazer com que o púbico e o privado combatam as fraudes na saúde. Todas as organizações envolvidas estão com o mesmo objetivo: compartilhar informações. Temos um sistema de registro de todos os casos para que podemos acompanhar os processos, melhorar a atuação e garantir a solução dos casos. O crime organizado está cada vez mais atuante no setor da saúde, se as pessoas não forem condenadas, não haverá solução. Por isso, é muito necessário treinamento, sistemas, processos e atuação para que haja a condenação e o confisco dos ativos que foram usados na fraude”, explicou Munson.

O uso da tecnologia a favor do combate à fraude também foi exposto pelo presidente da NHCAA. “É importante que a troca de informações seja tratada como dados, utilizada como recursos para a melhoria dos processos e, se tratando de fraudes não há concorrentes, há parcerias”, afirmou.

Saldanha Palheiro, ministro do Superior Tribunal de Justiça (STJ), reconhece que é necessário penalizar os profissionais no Direito Criminal. “Não estamos acostumados a penalizar os médicos por diagnósticos errados, apenas em casos de erros gravíssimos. Temos que começar a exercer maior controle e criminalizar as condutas que hoje ficam no plano ético”, afirma o ministro. Já a Agência Nacional de Saúde (ANS) declara que as avaliações precisam ser mais criteriosas. “É necessário o conhecimento técnico para que as avaliações sejam mais efetivas. O médico não pode jamais lucrar pela indicação de protestes e medicamentos”, reforça Karla Santa Cruz Coelho, diretora de normas e habilitação dos produtos da ANS.

As operadoras e hospitais começam a criar os próprios setores de identificação de fraudes. O CEO da Amil Assistência Médica Internacional e vice-presidente da FenaSaúde, Sérgio Ricardo Santos, revelou que o setor de detecção de fraudes da operadora já recebeu 1.810 denúncias desde janeiro deste ano. Deste total, 297 foram fraudes confirmados e 90 foram encaminhados para a ação criminal. “Estamos caminhando para uma situação de insustentabilidade do setor público e privado. Passamos a revisar mais, fazer mais parcerias e atuar mais próximos do ministério da Justiça”, contou Santos.

Sidney Klajner, presidente da Sociedade Beneficente Israelita Brasileira Albert Einstein e do Hospital Israelita Albert Einstein (HIAE), disse que 80% das denúncias recebidas no hospital são registradas no canal de denúncias do próprio hospital. “Começamos a mapear os riscos. Estamos identificando as práticas fraudulentas e através de câmeras técnicas estamos julgando os procedimentos. Atuamos em treinamento e buscamos as respostas para as causas ilícitas até o último minuto”, afirmou.

A elaboração de um código de conduta foi uma das soluções encontradas pela Associação Brasileira de Medicina Diagnóstica (Abramed) para orientar o setor. “Estamos desenhando contratos com setor de saúde e vamos continuar a construir em conjunto com as operadoras decisões estratégicas em busca das melhores práticas. O código de conduta serve para nortear os nossos associados e também servem para as operadoras”, explicou Cláudia Alice Cohn, presidente do conselho deliberativo da Abramed.