Alguns ramos do setor de seguros mais sensíveis ao ciclo de estabilização econômica melhoraram seus índices e a arrecadação nominal apontou um crescimento de 4,8% até agosto de 2017 em comparação com igual período do ano anterior. O volume arrecadado atingiu o montante de R$160,5 bilhões, segundo os dados divulgados pela Superintendência de Seguros Privados (Susep) e reunidos pela Confederação Nacional das Seguradoras (CNseg) para o boletim conjuntural Carta do Seguro, cuja edição ratifica o caminho da recuperação do setor em 2017 e aponta que os prêmios de seguros e aportes a planos de previdência e títulos de capitalização totalizaram R$ 22,3 bilhões em agosto, com crescimento de 10,2% ante o mesmo mês de 2016. “Olhando a série de janelas de 12 meses, essa recuperação precisa ser examinada com cautela porque o mercado de seguros, previdência e capitalização revela ainda desaceleração, considerando a sua maior resiliência em 2016”, analisa o presidente da CNseg, Marcio Serôa de Araujo Coriolano, em editorial da Carta do Seguro.

Um dos segmentos que também denotam evolução é o de Automóveis, que no acumulado do ano já mostra aumento de 6,5% relativamente a idêntico período de 2016. Também evoluíram Crédito e Garantias (39%), Garantia Estendida (3,4%) e Rural (14,6%). No segmento de Cobertura de Pessoas, os Planos de Acumulação VGBL tiveram recuperação, tendo a taxa de crescimento passado de 4% para 5,3%,.

Na mesma edição da Carta do Seguro, o economia Lauro Faria, da Escola Nacional de Seguros (ENS) destaca que os últimos dados registrados no mercado de seguros ratificam o cenário de retomada do crescimento do produto com queda da inflação e, como consequência, da taxa básica de juros comandada pelo Banco Central. O IBC-BR, que é uma estimativa do PIB calculada pelo BC, teve expansão de 0,4% em julho passado sobre o mês anterior na série com ajuste sazonal e de 1,2% no acumulado do ano até julho contra os sete meses anteriores.

Faria assinala que a taxa de desocupação recuou para 12,6% no trimestre junho/agosto de 2017, menos 0,7 ponto percentual em relação ao trimestre março-maio anterior. Assim, a expectativa de crescimento do PIB para o ano de 2017, constante do Boletim Focus de 29/09/2017, avançou para 0,7%, a da inflação caiu para 2,95% (dez.2017 / dez.2016), e a da taxa Selic, para 7% ao final de 2017. Mostrando, contudo, que a economia ainda não se recuperou de todo, o dado de agosto da produção industrial revelou queda de 0,8% em comparação com o mês imediatamente anterior na série com ajuste sazonal, resultado que interrompeu quatro meses seguidos de expansão.

A forte redução das taxas de juros teve efeitos diretos e indiretos sobre as seguradoras, aponta o economista da ENS. Na área da Susep, no agregado, o resultado financeiro caiu 13,9%, e o resultado patrimonial, 16,7% no acumulado do ano em comparação com o mesmo período de 2016. “Em compensação, melhorou a eficiência técnica das seguradoras: a chamada “margem bruta” (sinistralidade + índice de despesas de comercialização) para o total do mercado caiu no mesmo período de 71,2% para 70,4% (em Ramos Elementares, de 77,5% para 77,1% e em coberturas de riscos de Seguros de Pessoas, de 57,6% para 56,7%). No entanto, tal melhora não foi suficiente para manter a taxa de rentabilidade do patrimônio liquido do conjunto das seguradoras, que, em termos anualizados, caiu de 23,4% no acumulado de 2016 até agosto para 20,2% no mesmo período de 2017. Note-se que ainda assim trata-se de taxa de retorno elevada, mormente se comparada à de outros setores da economia brasileira”, analisa Faria.

Indústria

A edição da Carta do Seguro traz também uma entrevista com o Presidente da Confederação Nacional da Indústria (CNI), Robson Braga de Andrade, na qual ele aponta que o consumo das famílias é o ponto principal da retomada do crescimento da indústria. “No momento atual, há um certo descolamento da atividade produtiva da crise política. As condições de ajuste financeiro das famílias viabilizam o retorno gradual do consumo. As empresas também realizaram ajustes de custo, ao longo do penoso processo recessivo, que as tornaram mais eficientes. Temos, assim, algum espaço para crescer, mesmo com as dificuldades políticas. No entanto, é indispensável um ambiente de previsibilidade e segurança quanto a avanços no ajuste fiscal e a reformas necessárias para melhorar o ambiente de negócios e estimular investimentos. Nesse sentido, a superação da atual crise política e as perspectivas de um novo governo comprometido com essa agenda, a partir das eleições de 2018, são fundamentais”, destaca Andrade.

Seguem mais números relativos ao resultado do mercado segurador no mês de agosto de 2017, comparados com o mesmo período do ano passado:

· Seguro Habitacional: variação nominal de 11% (arrecadação de R$ 2,4 bilhões);

· Seguros de Responsabilidade Civil: variação nominal de 3,7% (arrecadação de R$ 4,7 bilhões);

· Seguro Viagem: variação nominal de 45,5% (arrecadação de R$ 357,4 milhões);

· Seguro Prestamista: variação nominal de 24,6% (arrecadação de R$ 6 bilhões);

· Seguro Rural: variação nominal de 5,6% (arrecadação de R$ 8,9 bilhões);

· Seguro de Vida: crescimento de 14,6% (arrecadação de R$ 2,6 bilhões).

O economista Sérgio Besserman Vianna, presidente do Jardim Botânico do Rio de Janeiro e especialista em questões ambientais, fala nesta segunda-feira ao quadro “Entrevista Especial” da Rádio CNseg. Na conversa, ele discorre sobre a sociedade do século XXI e os desafios da população mundial. “Estamos num momento, nas próximas duas ou três décadas, que é quase uma revolução comparável ao Renascimento, ao Iluminismo”, diz. “Vamos ter que abandonar uma civilização, a dos combustíveis fósseis, e criar outra.”

Também nesta segunda-feira, no “Fala Presidente”, o presidente da CNseg (Confederação Nacional das Empresas de Seguros Gerais, Previdência Privada e Vida, Saúde Suplementar e Capitalização), Marcio Serôa de Araujo Coriolano, aborda a questão da violência e seu impacto no mercado de seguros. “É lógico que, no caso do seguro, o maior foco é a segurança econômica das pessoas”, diz Coriolano. “Mas temos produtos para fazer frente especificamente à violência”, afirma, lembrando os Seguros de Automóveis, Celulares e Residencial, entre outras modalidades.

Nesta terça, no “Qual é a Dúvida?”, o presidente da Comissão de Riscos Patrimoniais Massificados da FenSeg, Danilo Silveira, responde à pergunta de uma ouvinte sobre franquia no Seguro Residencial. No mesmo dia, vai ao ar o “Conheça os Seguros Gerais”. Na quarta-feira, é a vez dos programas “Entenda os Seguros de Pessoas” e “Inovação e Sustentabilidade”.

No dia seguinte, o “Por Dentro da Saúde Suplementar” apresenta um balanço do 3º Fórum da Saúde Suplementar, realizado na semana passada em São Paulo. Ainda na quinta-feira, entra o quadro “Momento Jurídico”.

Encerrando a semana, no “Minuto da Capitalização”, a propósito do Dia da Criança, comemorado na véspera, o consultor da FenaCap Álvaro Modernell aborda a educação financeira na infância. Também na sexta, entra o quadro “Dicas do Consultor”.

Diariamente, a Rádio CNseg traz ainda boletins de serviço, notícias do setor, da economia e da política do país, além da programação musical. A grade completa está disponível em http://radio.cnseg.org.br.

O Grupo Omint, líder em planos de saúde de alto padrão, dá mais um passo para intensificar a diversificação de seus negócios no mercado brasileiro. Depois de abrir uma seguradora em 2015 para atuar em seguro de vida em grupo e seguro viagem, a companhia entra agora no mercado de seguro de vida individual, com produtos voltados para pessoas físicas. “Vamos ampliar a atuação da Omint Seguros para ganhar mais musculatura”, afirma Cícero Barreto, diretor comercial do Grupo Omint.

O objetivo é alcançar R$ 60 milhões em prêmios com a operação de seguros até 2019. O seguro de vida individual deve representar 30% deste volume. “Com este lançamento, entramos em um dos segmentos do mercado de seguros com maior potencial de crescimento”, analisa o executivo.

Com o novo produto a empresa amplia seu público alvo e inicia a construção de um relacionamento com pessoas que, apesar de conhecerem a marca, não tiveram a oportunidade de usufruir de seus serviços. Os clientes e a rede de credenciados da Omint Saúde, um público que inclui médicos, dentistas, executivos de hospitais, de laboratórios e de empresas de serviços especializados terão destaque na estratégia de distribuição da companhia.

Com oferta de capitais segurados de até R$ 30 milhões, a Omint atenderá as diversas necessidades dos clientes. São mais de 10 coberturas e serviços disponíveis para combinação que resultarão na customização do produto mais adequado para cada perfil de cliente. “A vocação da Omint sempre foi desenvolver produtos diferenciados para empresas e pessoas. O lançamento do seguro de vida individual, que se soma a outros produtos da companhia desenhados sob medida para cuidar das pessoas, reafirma o nosso compromisso com a qualidade na entrega e excelência no atendimento”, diz.

No segundo semestre de 2015, com investimento de R$ 30 milhões, o grupo abriu a Omint Seguros para operar no ramo de seguro de pessoas. A empresa iniciou as suas atividades comercializando seguros de vida em grupo e seguro viagem. A companhia faturou R$ 46,1 milhões em prêmios no primeiro ano de atividade.

A Omint acredita no reconhecimento da marca e na oferta de serviços diferenciados para conquistar os clientes, assim como faz em saúde, pretende se diferenciar pelo atendimento personalizado, pela prestação de serviços especializados e pela flexibilidade de combinação das coberturas oferecidas “Quem já conhece nossa excelência nos serviços de saúde agora passa a contar com uma alternativa de qualidade para contratação de seguros de riscos pessoais”, enfatiza.

Para fortalecer sua presença no mercado de seguros de pessoas, a Omint investiu também na ampliação da base de corretores e no fortalecimento da área comercial. Hoje a companhia conta com uma base de 300 empresas corretoras especializadas para fazer a distribuição do produto e buscará assessorias para suporte nos estados fora do eixo Rio-São Paulo e consultores de investimento em todo o Brasil.

Sobre a Omint

A Omint Saúde, principal operação do grupo Omint no Brasil, registrou faturamento de R$ 1,27 bilhão em 2016, consolidando expansão de 8,3% frente ao ano anterior. A companhia conta com 115 mil vidas em carteira, sendo 73 mil em planos de medicina e 42 mil em planos de odontologia.

A Omint iniciou suas operações no Brasil em 1980 com o lançamento do primeiro plano de saúde voltado para o segmento de alto padrão do país, segmento em que hoje é líder de mercado.

Em 1999, a Omint passou a atuar como fornecedor de serviços em odontologia, com a abertura de uma clínica própria para atendimento exclusivo de seus associados de planos odontológicos e também de clientes particulares. Hoje a clínica, uma das mais modernas da América Latina, conta com duas unidades em São Paulo, sendo a 1ª do ocidente a conquistar a certificação JCI (Joint Commission International) – o mais importante selo de qualidade mundial para instituições de saúde.

No segundo semestre de 2015, com investimento de R$ 30 milhões, o grupo abriu a Omint Seguros para operar no ramo de seguro de pessoas. A empresa iniciou as suas atividades comercializando seguros de vida em grupo e seguro viagem. A companhia faturou R$ 46,1 milhões em prêmios no primeiro ano de atividade.

Cristina Weiss Tessari, coordenadora de seguros corporativos da CPL Energia, falou ao blog Sonho Seguro sobre gerenciamento de risco do grupo CPFL, considerada uma das maiores empresas do setor elétrico brasileiro. Veja abaixo os principais trechos da entrevista.

Está em moda o Road show para conscientizar acionistas sobre os riscos inerentes ao negócio. Sua empresa tem feito esses encontros?

A contratação de proteção securitária está solidificada na cultura do Grupo CPFL. Temos um Comitê Interno de Seguros, formado pela Equipe de Seguros Corporativos e por representantes indicados pelas vice-presidências responsáveis pela gestão dos ativos (infraestrutura, equipamentos elétricos, logística, etc). Nessas reuniões os riscos são mapeados e discutidos quais serão transferidos para o mercado segurador. A proximidade com os gestores dos diversos ativos do Grupo CPFL é importante para que a equipe de Seguros Corporativos realize o estudo dos riscos e das coberturas disponíveis no mercado de seguros. Durante o processo de colocação do risco, é realizado um roadshow com o mercado segurador e ressegurador, no qual é apresentada a estrutura do Grupo CPFL, a forma de gestão dos ativos e riscos, assim como as coberturas que desejam ser contratadas. A depender do tamanho/complexidade do risco, é elaborado um roadshow específico para a determinada apólice, pois, nesses casos especiais, demandam apresentação mais completa da estrutura de gestão do risco realizada pelo Grupo CPFL.

Como avalia a percepção dos acionistas?

A contratação de seguros é tratada como assunto estratégico e ferramenta de mitigação de risco. Os maiores riscos dependem do setor de atuação da empresa. Como o Grupo CPFL atua em todo segmento de energia (distribuição, comercialização, geração e serviços), é necessário criar soluções customizadas para cada tipo de negócio. Por exemplo, no caso das empresas de geração de energia, o risco é concentrado nas usinas. Porém, como são riscos de baixa frequência, as franquias precisam ser ajustadas. Para esse segmento, temos apólices importantes como de Riscos Operacionais e Responsabilidade Civil.

Quais os riscos que mais preocupam os acionistas?

Para os ativos das empresas distribuidoras de energia do Grupo, o risco é pulverizado, no qual os eventos de alta frequência e baixa severidade são absorvidos pela companhia. Os riscos transferidos para o mercado segurador são os identificados como média/baixa frequência e média/alta severidade. O balizador para identificar a transferência desses eventos ao mercado segurador é a franquia, que, nesses casos, é bem menor se comparada a franquia dos riscos das geradoras. Nesse caso, as apólices de Riscos Nomeados e também Responsabilidade Civil Geral possuem significativa relevância. As apólices de seguro garantia (para causas judicias, BID, performance e compra/venda de energia) são instrumentos frequentemente utilizados para todas as empresas do Grupo. Ademais, dos exemplos acima, o Grupo CPFL contrata apólices de Riscos de Engenharia, Responsabilidade Civil Obras, Responsabilidade Civil Ambiental e Transporte.

Nesta época de crise, quais as alternativas para programas de seguros de grandes riscos? Aumentar franquia? Seguir recomendações de segurança? Concentrar as apólices em uma única seguradora/resseguradora?

Mesmo com a crise vivenciada atualmente, o seguro para grandes riscos ainda apresenta taxas bem competitivas, embora as franquias apresentadas estejam cada vez mais elevadas. Para um Grupo como a CPFL Energia, com riscos muito diversificados de acordo com o segmento de atuação da empresa, procuramos parceiros experientes/credenciados em cada risco específico. Sempre atuando com seguradoras com solidez financeira (rating) e bom histórico no mercado. Um ponto de atenção é que as opções de seguradoras com apetite para grandes riscos diminuíram em decorrência de algumas fusões entre grupos seguradores.

Quais riscos o grupo tem como estratégia repassar para seguro?

É importante considerar que o seguro não deve ser considerado apenas como uma ferramenta de transferência de riscos às seguradoras, mas também como um aliado na gestão dos riscos, no qual é necessária uma proteção financeira para eventos súbitos e inesperados que ocorrem, mesmo sendo seguidas todas as recomendações de manutenção e protocolos de segurança. A melhor alternativa para uma boa colocação dos riscos no mercado segurador, considerando aspectos técnicos e comerciais, é o cuidado que a empresa demonstra na gestão dos seus ativos e responsabilidades. A baixa sinistralidade, resultado de manutenção preventiva dos ativos, é um dos itens mais importantes no momento da colocação de um risco.

Mercado segurador atende as necessidades de proteção de risco do grupo?

Sim.

Quais opta por fazer um auto seguro?

A frota operacional atualmente não possui cobertura securitária, embora a empresa esteja em constante avaliação sobre a viabilidade de contração de uma apólice específica para esse risco.

A Euler Hermes, líder global em seguro de crédito, anuncia a reestruturação de sua área de Marketing no Brasil e a contratação de uma gerente para liderar as ações no mercado nacional. Amanda Viana de Freitas Bruno, formada em Administração pela Faculdades Metropolitanas Unidas (FMU-SP) e com MBA em Marketing pela Fundação Getúlio Vargas (FGV-SP), é a nova gerente da área.

Com mais de 14 anos de atuação na área de marketing e vendas, Amanda Bruno chega para estruturar a área com pilares para gestão de clientes existentes, atração de novos, divulgação da marca e posicionamento estratégico que visa tornar a Euler Hermes líder no mercado local, a profissional atuou na multinacional de informação e tecnologia Thomson Reuters.

Os investimentos na área de Marketing visam dar mais visibilidade à marca e aos produtos da Euler Hermes, bem como fornecer mais subsídios aos corretores e parceiros na comercialização e divulgação dos produtos. A Euler Hermes atua no ramo de seguros de crédito e seguro garantia, além de oferecer serviços de cobrança para segurados. A empresa está presente em 52 países e conta com 6.000 funcionários. No Brasil, a Euler Hermes está entre os três maiores players deste mercado.

Evento realizado pelo Instituto Brasileiro de Direito do Seguro (IBDS) para discutir o primeiro Projeto de Lei de Contrato de Seguro da história Brasileira, já aprovado na Câmara dos deputados e transformado no PLC 29/2017.

O Projeto nasceu no IBDS, que acompanhou sua tramitação desde 2004 (PL 3.555/2004, do sr. José Eduardo Cardozo) até o presente. Encontra-se em discussão no Senado sob a relatoria do Senador Armando Monteiro.

Desde o princípio foi empreendido pelo IBDS com o apoio do BRASILCON e do IDEC.

Em 2016 a Confederação das Seguradoras (CNseg) e a Federação Nacional dos Corretores de seguro (FENACOR), após longas negociações que mantiveram praticamente todo o texto em discussão e não implicaram mudança na estrutura essencial do projeto, também passaram a defender o texto do PLC 29/2017.

A programação intelectual e cultural é ímpar na história de congressos jurídicos no país. Nenhuma atividade conta com subsídios públicos nem com patrocínio ou apoio de entidades representativas de fornecedores e consumidores de seguro.

PROGRAMAÇÃO

18/10/2017

09:00 Show com Hercules Gomes

09:30

ABERTURA

Ernesto Tzirulnik

Advogado e Presidente do Instituto Brasileiro de Direito do Seguro – IBDS. Doutor em Direito Econômico e Financeiro pela Universidade de São Paulo – USP.

Fábio Ulhoa Coelho

Advogado, Professor Titular de Direito Comercial da Pontifícia Universidade Católica de São Paulo – PUC-SP e 2º Vice-Presidente do Instituto Brasileiro de Direito do Seguro – IBDS. Livre-docente, Doutor e Mestre pela Pontifícia Universidade Católica de São Paulo – PUC-SP.

Carlos Harten

Advogado e Presidente da Comissão Especial de Direito Securitário do Conselho Federal da OAB. Doutor em Direito pela Universidade de Salamanca (Espanha).

Homenageado

Rubén Stiglitz

Professor Emérito da Faculdade de Direito da Universidade Nacional de Buenos Aires. Doutor em Direito pela Faculdade de Direito e Ciências Sociais da Universidade Nacional de Buenos Aires.

Intervalo – 10:50 às 11:10

11:20

PAINEL I – LEI DE CONTRATO DE SEGURO

Mediador: Luiz Tavares

Diretor da Confederação Nacional das Empresas de Seguros.

A construção da lei peruana de seguro

Luiz Alberto Meza Carbajal

Advogado e Professor de Direito de Seguros da Universidade de Piura. Mestre em Direito pela London School of Economics and Political Science, Universidade de Londres (Inglaterra).

Comentários sobre o projeto de lei de contrato de seguro brasileiro

José María Muñoz Paredes

Advogado e Professor Catedrático de Direito Mercantil da Universidade de Oviedo. Doutor em Direito pela Universidade de Oviedo.

Almoço – 12:40 às 14:40

14:50

PAINEL II – SEGURO E ESTADO

Mediador: André Ramos Tavares

Parecerista, Professor Titular de Direito Econômico da Faculdade de Direito da Universidade de São Paulo – USP e Professor da Pontifícia Universidade Católica de São Paulo – PUC-SP. Mestre e Doutor em Direito do Estado PUC-SP. Livre-Docente em Direito Constitucional pela Faculdade de Direito da USP.

Seguro e Constituição Federal

Gilberto Bercovici

Parecerista e Professor Titular de Direito Econômico da Universidade de São Paulo – USP. Livre-docente em Direito Econômico e Doutor em Direito do Estado pela Universidade de São Paulo – USP.

Seguro e regulação

José António Figueiredo Almaça

Professor Catedrático da Universidade Autônoma de Lisboa e Presidente da Autoridade de Supervisão de Seguros e Fundos de Pensões. Doutor em Ciências Econômicas e Empresariais pela Universidade Autônoma de Madrid.

Distribuição de seguros por entidades de crédito

Covadonga Diaz Llanova

Professora de Direito Mercantil da Universidade de Oviedo. Mestre em Sistemas de informação contábil e Doutora em Direito pela Universidade de Oviedo.

Intervalo – 16:40 às 17:00

17:10

PAINEL IIII – SEGURO E RISCO

Mediadora: Ana Blanco

Advogada e professora de Direito Privado junto a UniRitter – Centro Universitário Ritter dos Reis, em Porto Alegre. Doutora em Direito Civil pela Faculdade de Direito da Universidade de São Paulo – USP. Mestre em Direito Privado pela Faculdade de Direito da Universidade Federal do Rio Grande do Sul – UFRGS.

Agravamento de risco: conceitos e limites

Ministro Ruy Rosado de Aguiar

Árbitro e Parecerista. Ministro aposentado do Superior Tribunal de Justiça. Mestre em Direito Civil pela Faculdade de Direito da Universidade Federal do Rio Grande do Sul – UFRGS.

Limitação e exclusão de riscos: limites e exigências para a validade da estipulação

Ministro Paulo de Tarso Sanseverino

Ministro do Superior Tribunal de Justiça – STJ. Mestre e Doutor em Direito pela Universidade Federal do Rio Grande do Sul – UFRGS.

A teoria do risco no projeto de lei e no direito francês

Luc Mayaux

Professor da Universidade de Jean Moulin – Lyon III. Doutor pela Universidade de Lyon.

Show com Ulisses Rocha e O Quinteto

19/10/2017

09:00

PAINEL I – RESSEGURO

Mediador: Paulo Botti

Engenheiro Mecânico e Professor de resseguro nos cursos de Seguros da Faculdade de Economia, Administração e Contabilidade da Universidade de São Paulo – USP. Mestre em Administração Financeira pela Escola de Administração de Empresas da Fundação Getúlio Vargas São Paulo – FGV-SP.

Prescrição de cobrança de prêmio e recuperações nos tratados de resseguro

Paulo Piza

Advogado e 1º Vice-Presidente do Instituto Brasileiro de Direito do Seguro. Mestre e Doutor em Direito Internacional pela Faculdade de Direito da Universidade de São Paulo – USP.

Regulação de sinistro e resseguro

Carlos Roberto De Zoppa

Engenheiro Mecânico, Vice-Presidente da Terra Brasis Resseguros e Árbitro. Pós-Graduado em Finanças pela Escola de Administração da Fundação Getúlio Vargas – FGV-CEAG.

Boa-fé e regulação de sinistro

Judith Martins-Costa

Árbitra e Parecerista. Doutora e Livre Docente pela Faculdade de Direito pela Universidade de São Paulo – USP.

Intervalo – 10:40 às 11:00

11:10

PAINEL II – SEGURO E CONSUMIDOR

Mediador: Carlos Velloso

Advogado e Diretor de Sinistros do Instituto de Resseguros do Brasil – IRB-Brasil Re

O beneficiário nos seguros de vida e integridade física

Ayrton Pimentel

Professor da Escola Nacional de Seguros e Membro do Conselho Diretor do Instituto Brasileiro de Direito do Seguro – IBDS. Mestre em Direito Civil pela Faculdade de Direito da Universidade de São Paulo

Seguro e relações de consumo

Bruno Miragem

Advogado e Professor da Faculdade de Direito da Universidade Federal do Rio Grande do Sul – UFRGS. Doutor e Mestre em Direito pela UFRGS.

Almoço – 12:10 às 14:10

14:20

PAINEL III – SEGURO E RESPONSABILIDADE CIVIL

Mediador: Reinaldo Aronis

Advogado. MBA em Gestão Estratégica de Empresas pela Fundação Getúlio Vargas.

O contrato de seguro e terceiros

Gustavo Melo

Advogado e Professor da Fundação Escola Nacional de Seguros – FUNENSEG. Mestre e Doutor em Direito Processual Civil pela Pontifícia Universidade Católica de São Paulo – PUC-SP.

Evolução tecnológica e responsabilidade civil profissional

Francesco Di Ciommo

Advogado e Professor de Direito Privado da Universidade Luiss “Guido Carli” (Itália). Mestre em Direito Civil pela Universidade de Camerino. Doutor em Direito Civil pela Escola Superior de Estudo Universitário de Sant’Anna de Pisa.

Intervalo – 15:30 às 15:50

16:00

PAINEL IV – SEGURO E ARBITRAGEM

Mediador: Marcelo Mansur

Advogados e Professor da Escola de Administração de Empresas da Fundação Getúlio Vargas. Mestre em Direito pela Universidade de Heidelberg. Doutor em Direito Internacional pela Universidade de São Paulo.

Arbitragem e dominação econômica

Alessandro Octaviani

Advogado, Professor de Direito Econômico e Economia Política da Faculdade de Direito da Universidade de São Paulo – USP e Sócio-Fundador do Instituto Brasileiro de Direito do Seguro – IBDS. Mestre em Ciência Política pela Faculdade de Filosofia, Letras e Ciências Humanas da USP. Doutor em Direito Econômico pela Faculdade de Direito da USP. Pós-Doutor pelo King’s College London.

Arbitragem, seguro, resseguro e formação do Direito

Ana Frazão

Advogada e Professora de Direito Civil e Comercial da Universidade de Brasília – UnB. Mestre em Direito e Estado pela Universidade de Brasília – UnB e Doutora em Direito Comercial pela Pontifícia Universidade Católica de São Paulo – PUC-SP.

Arbitragem no projeto de lei de contrato de seguro

Juliana Krueger

Advogada e Professora de Direito Comercial da Faculdade de Direito da Universidade de São Paulo – USP. Doutora em Direito Comercial pela Faculdade de Direito da USP.

18:00

Lançamentos dos livros

O Beneficiário no contrato de seguro, de Ayrton Pimentel – Editora Roncarati/IBDS

Com prefácio de Ernesto Tzirulnik

Construction All Risks Insurance: instrument for development, de Ernesto Tzirulnik – Edição traduzida para o inglês revista e atualizada. Ed. Roncarati/IBDS

19:00

Show com Nelson Ayres Big Band

20/10/2017

09:00

PAINEL I – SEGURO D&O

Mediador: Walter Polido

Advogado, árbitro e Membro fundador, conselheiro e diretor do IBDS – Instituto Brasileiro de Direito do Seguro. Mestre em Direitos Difusos e Coletivos pela Pontifícia Universidade Católica – São Paulo.

O seguro D&O e o mercado de capital

Walfrido Warde

Advogado e Presidente Instituto para a Reforma das Relações entre Estado e Empresa – IREE. Mestre em Direito pela New York University. Doutor em Direito pela Faculdade de Direito da Universidade de São Paulo – USP.

Dolo e D&O

Maria Inês de Oliveira

Professora da Faculdade de Direito da Universidade de Coimbra e membro do Conselho Fiscal do Instituto da Banca, da Bolsa e dos Seguros da Faculdade de Direito da Universidade de Coimbra. Mestre em Ciências Jurídico-Econômicas e Doutora em Ciências Jurídico-Empresariais pela Faculdade de Direito da Universidade de Coimbra.

Crítica à jurisprudência corrente sobre seguro D&O

Maurício Von Bruck Lacerda

Advogado e Professor na Escola Paulista de Direito e nas Faculdades Metropolitanas Unidas – FMU. Mestre em ciências jurídico-empresariais pela Faculdade de Direito da Universidade de Lisboa.

Intervalo – 10:50 às 11:00

11:10

PAINEL II – SEGURO E TRIBUTAÇÃO

Mediador: Walter Manzi

Advogado especialista em Direito Tributário.

Seguro e tributação na Espanha

Begoña Sanchez

Professora Catedátrica de Direito Financeiro e Tributário da Universidade de Oviedo (Espanha). Doutora em Direito pela Universidade de Oviedo.

Seguro e tributação no Brasil

Heleno Torres

Professor Titular do Departamento de Direito Econômico, Financeiro e Tributário da Faculdade de Direito da Universidade de São Paulo – USP. Mestre em Direito pela Universidade Federal de Pernambuco. Doutor em Direito do Estado pela Pontifícia Universidade Católica de São Paulo PUC-SP.

Almoço – 12:20 às 14:20

14:30

PAINEL III – SEGURO E SOCIEDADE

Mediador: Wady Cury

Engenheiro Civil. Diretor Geral do Grupo Segurador Banco do Brasil e Mapfre. Presidente da Comissão de Seguros Rurais da FENSEG.

Seguro e discriminação

Aaron Doyle

Professor da Universidade de Carleton (Canadá). Doutor em Sociologia pela Universidade de British Columbia (Inglaterra).

Seguro e captura regulatória

Sharon Tennyson

Professora da Universidade de Cornell (EUA). Doutora em economia pela Universidade Northwestern (EUA).

16:00

ENCERRAMENTO

José Eduardo Martins Cardozo

Advogado e Professor na Pontifícia Universidade Católica de São Paulo – PUC-SP. Mestre em Direito pela PUC – SP. Doutorando em Direito pela Universidade de Salamanca.

Ernesto Tzirulnik

Advogado e Presidente do Instituto Brasileiro de Direito do Seguro – IBDS. Doutor em Direito Econômico e Financeiro pela Universidade de São Paulo – USP.

Show com Toninho Ferragutti e Salomão Soares

Programa Cultural produzido pelo Projeto Ceará 202 para o VII Congresso Internacional de Direito do Seguro do IBDS (VII Fórum de Direito do Seguro José Sollero Filho) – UNIBES – 18, 19 e 20 Outubro 2017

Na abertura – quarta-feira, 18 de outubro, às 09 horas (somente congressistas e convidados)

Os hinos dos países presentes no VII Fórum e algo mais, com o pianista

HERCULES GOMES

Influências de ritmos brasileiros, jazz e uma técnica refinada são alguns dos aspectos presentes no estilo pianístico e composicional de Hercules Gomes, um dos mais representativos pianistas brasileiros da atualidade. Natural de Vitória (ES) e radicado em São Paulo, Hercules é bacharel em música pela Universidade Estadual de Campinas (UNICAMP). Já se apresentou em alguns dos mais importantes festivais de música no Brasil e no exterior como o Festival Piano, Piano (Centro Cultural Kirchner em Buenos Aires, Argentina); o Festival Internacional Jazz Plaza (Havana, Cuba); O Festival de Inverno de Campos do Jordão; e o Savassi Festival (Belo Horizonte, MG). Foi vencedor do 11º Prêmio Nabor Pires de Camargo e do I Prêmio MIMO Instrumental. Em 2015 participou do projeto Gravação dos Concertos Cariocas de Radamés Gnattali. Em 2013 lançou seu primeiro trabalho solo (“Pianismo”).

Antes de anoitecer – quarta-feira, 18 de outubro, às 19h30 horas (aberto ao público)

Show de lançamento do CD “Ulisses Rocha – O Quinteto”

ULISSES ROCHA

Um dos principais violonistas brasileiros, participou do Grupo D’alma, trio de violões que revolucionou a linguagem do instrumento e inspirou a formação do lendário trio: John Maclaughlin – Paco de Lucia – Al di Meola. Depois, a convite de Cezar Camargo Mariano, integrou o grupo Prisma. Tem longa carreira internacional e inúmeros CDs. Gravou com Hermeto Pascoal, Hugo Fatoruso, Roberto Carlos, Sá e Guarabira, entre muitos outros, e dividiu o palco em com Egberto Gismonti, Al di Meola, Toquinho, Canhoto da Paraíba, Marco Pereira, Paulo Belinatti etc. Como solista, participou do festival de Jazz de Paris, Free Jazz Festival, Phillips Innovation Show, Festival de Inverno de Campos do Jordão por diversas vezes, além de tocar com as orquestras sinfônicas de Campinas, Americana e a Jazz Sinfônica. Tem participado desde o início dos anos 2000 das produções do Projeto Ceará 202 e, com Nelson Ayres e Toninho Ferragutti, formou o Trio 202, gravado ao vivo no Jazz Standard, em Nova Iorque. Ulisses foi indicado duas vezes para o prêmio Sharp nas categorias de melhor música instrumental e melhor solista. É professor da Faculdade de Música da Universidade Estadual de Campinas – Unicamp, desde 1990.

IVAN VILELA

Ivan Vilela iniciou sua carreira artística aos 18 anos, integrando o Grupo Pedra e depois o Grupo Água Doce, que faziam pesquisa das raízes da música mineira. Em 1995, assumiu a viola caipira como instrumento solo. Tem longa carreira internacional e em 2009, participou de apresentação solo com a Orquestra de Câmara Villa-Lobos. Entre as peças tocadas estão O sertão, paisagens, Armorial de Ivan Vilela, e Prelúdio das bachianas nº 4 de Heitor Villa-Lobos. Bacharel em Composição musical pela Universidade Estadual de Campinas (UNICAMP). Mestre Composição Musical por essa mesma instituição e doutor em Psicologia Social pela Universidade de São Paulo, com a tese Uma história social da música caipira.

RAIFF DANTAS BARRETO

Violoncelista paraibano, Raïff Dantas Barreto iniciou seus estudos do instrumento na Paraíba, aperfeiçoando-se no Conservatório Arrigo Boito na Itália. Sua trajetória como solista o levou à frente de orquestras como: Municipal de São Paulo, Sinfônica da Paraíba, Sinfônica de Minas Gerais, Camerata de Curitiba, Camerata Fukuda, Sinfônica da Bahia, Sinfônica de Santo André. Toca no violoncelo Príncipe do Brasil, construído pelo luthier Saulo Dantas-Barreto, seu irmão. Tocou com Pablo de Leon, na Sinfonia Concertante para violino e cello, de Miklos Rosza. Em 2009, embarcou em sua primeira turnê pelos EUA, tocando com a Cayuga Chamber Orchestra (em Nova York), sob a regência de Lanfranco Marcelletti, e em Thibodaux (Louisiana), com a pianista Luciana Soares, o violinista James Alexander e o violoncelista Dennis Parker. Ministrou masterclasses também na LSU-Louisiana State University e na Massachusetts University. Sua discografia inclui dois CDs pelo selo YB, “Duo Quanta” (2001) e “Quarteto Camargo Guarnieri” (2003), e mais dois trabalhos: “José Guerra Vicente” e “Francisco Mignone-Valsas”, gravados em 2009.

WALMIR GIL

Walmir Gil começou a tocar trompa ainda criança. Logo passou para o trompete. Mudou-se para a cidade de Santos onde começou sua carreira profissional. De volta a São Paulo, passou a integrar bandas como a do Maestro Branco e 150 Night Club, no Hotel Maksoud Plaza, onde teve oportunidade de acompanhar importantes nomes do cenário musical mundial. Participou de turnês no Brasil e exterior tocando com César Camargo Mariano, Fafá de Belém e Caetano Veloso, entre outros. Integra a orquestra do cantor Roberto Carlos, a banda de Djavan e a Banda Mantiqueira, da qual é um dos fundadores.

VITOR LOUREIRO

Vitor é um jovem baixista, compositor e produtor musical.

No segundo dia – quinta-feira, 19 de outubro, às 18h30 horas (aberto ao público)

Show de lançamento do CD “Nelson Ayres Big Band”

NELSON AYRES BIG BAND

Nelson Ayres é um dos músicos brasileiros mais conhecidos. Arranjador, pianista, regente e compositor. Iniciou seus estudos musicais com Paul Urbach entre os anos de 1959 e 1962. Foi aluno ainda de Luís Schiavo (1963-1965) e Conrad Bernhard (1966-1967). Foi professor e diretor do Centro de desenvolvimento Artístico, de São Paulo, de 1966 a 1969. No mesmo ano, fez o curso de regência com Diogo Pacheco e viajou para os EUA para estudar na Berklee School of Music (Boston), sendo o primeiro brasileiro a receber bolsa para a renomada escola de música. Ainda nos Estados Unidos, estudou piano com Margareth Chaloff e composição com John Adams. Em 1985, foi co-realizador do “Projeto Prisma” (disco e show) com César Camargo Mariano, realizando turnês de dois anos pelo Brasil. Desde 1992, é diretor artístico e regente da Orquestra Jazz Sinfônica do Estado de São Paulo. Tem copiosa discografia e com o Projeto Ceará 202 gravou, com Ulisses Rocha e Toninho Ferragutti, o CD Trio 202.

Agora reuniu outros instrumentistas igualmente excepcionais para lançar, também com o Projeto Ceará 202, uma das mais espetaculares Big Band da nossa história.

No terceiro dia – sexta-feira, 20 de outubro, às 17 horas (aberto ao público)

Show de lançamento do CD “Toninho Ferragutti e Salomão Soares”

TONINHO FERRAGUTTI

Toninho Ferragutti é considerado um dos mais inventivos e talentosos acordeonistas, sendo também compositor e arranjador. Possui uma extensa participação em centenas de cds e shows de artistas importantes no Brasil e no exterior.

SALOMÃO SOARES

Salomão Soares é nascido e criado no interior paraibano. O pianista e arranjador radicado na cidade de São Paulo, apesar dos seus vinte sete anos, carrega uma vasta experiência em suas criações musicais.

Toninho Ferragutti e Salomão se juntaram neste projeto, o primeiro da dupla. Com composições próprias, o álbum mistura jazz, música erudita e música brasileira das mais variadas fontes.

No terceiro dia, após o encerramento do congresso, na residência modernista da Rua Ceará, 202 – sexta-feira, 20 de outubro, às 21h30 horas (somente convidados e congressistas)

Com apurado senso estético, o maestro Moacir Santos foi um dos maiores compositores e arranjadores da música instrumental brasileira. Partindo de sua origem nordestina, ele criou uma inusitada fusão entre as sonoridades africanas e as harmonias jazzísticas, resultando em uma música extremamente inventiva. O Projeto Coisa Fina foi criado a partir da admiração de jovens músicos pela obra de Moacir Santos. Por isso o prefixo “projeto”, pois a ideia inicial era apenas apresentar, para novas plateias, a música pouco conhecida do maestro pernambucano que fez carreira nos Estados Unidos. Mas esse mergulho na obra de Moacir Santos acabou rendendo outros frutos: além de um disco em homenagem ao maestro e shows ao redor do mundo, criou também no grupo o desejo de promover outros compositores brasileiros e, ao mesmo tempo, incentivar a produção de novos autores.

Do primeiro ao terceiro dia (18 a 20 de outubro/2017), no saguão do UNIBES CULTURAL, das 9 às 20 horas exposição de fotografia aberta ao público.

Arquitetura/Detalhes

Exposição de fotografias de Cristiano Mascaro

O Projeto Ceará 202 produziu a exposição especialmente para o congresso internacional que realizará no UNIBES.

Os palestrantes do VII Fórum receberão como gratidão por suas participações originais do fotógrafo Cristiano Mascaro, retratando o viaduto do Chá ou o Edifício Martinelli.

O homenageado do VII Fórum do IBDS receberá ambas as fotografias.

Cristiano Alckmin Mascaro (Catanduva, São Paulo, 1944). Fotógrafo, arquiteto e professor. Formado em arquitetura pela Faculdade de Arquitetura e Urbanismo da Universidade de São Paulo (FAU/USP), é um dos mais importantes fotógrafos brasileiros que documenta sistematicamente a capital paulista e de sua arquitetura há mais de duas décadas. Entre seus trabalhos mais importantes, há registros do interior do Estado de São Paulo e de patrimônios históricos de todo o Brasil. Inicia a carreira fotográfica em 1968, quando é convidado a participar da primeira equipe da revista Veja, em que permanece por quatro anos.

É professor de fotojornalismo da Enfoco Escola de Fotografia, entre 1972 e 1975; dirige o Laboratório de Recursos Áudio-Visuais da FAU/USP, entre 1974 e 1988; e leciona comunicação visual na Faculdade de Arquitetura e Urbanismo de Santos, de 1976 a 1986. Titula-se mestre em 1986, com a dissertação O Uso da Fotografia na Intepretação do Espaço Urbano e doutor em 1995, com a tese A Fotografia e a Arquitetura, pela FAU/USP.

Recebe o Prêmio Internacional de Fotografia Eugène Atget, em 1984; e a Bolsa Vitae de Fotografia, em 1989. É autor, entre outros, dos livros A Cidade (1979); Cristiano Mascaro, As Melhores Fotos (1989); Luzes da Cidade (1996), São Paulo (2000) e O Patrimônio Construído – as 100 mais belas edificações do Brasil (2003). Em 2006, participa como arquiteto homenageado da 6ª Bienal Internacional de Arquitetura e Design, com a mostra O Brasil em X, em Y, em Z.

O interesse por edificações modernas e pelas mudanças nos espaços urbanos o leva a realizar, em 1994, a exposição Brasil: Arquitetura Recente, no Deutsches Architektur Museum, em Frankfurt, Alemanha.

Ele acentua as linhas e as curvas de seus objetos com jogos de luz e sombra que por um lado trazem à tona o elemento arquitetônico de suas fotografias e, por outro revelam uma espécie de relação cultural dos habitantes com os espaços urbanos em que vivem e que frequentam. Há uma foto da avenida Marginal do Rio Pinheiros, em São Paulo, que mostra, entre dezenas de cabos e torres de força e dentro da estrutura de um outdoor vazio, duas pessoas trabalhando no que parece ser um reparo. Elas estão de costas, e se esticam de uma escada para afixar um cabo na estrutura metálica. Há no retrato uma suspensão temporal, um momento que freia o impulso de modernização a que todo o tom industrial da imagem remete.

Em 2003, participa como fotógrafo do livro O Patrimônio Construído – As 100 Mais Belas Edificações do Brasil, em que registra monumentos tombados pelo patrimônio histórico em todo o país. Voltam as linhas acentuadas, e também a determinação das imagens pelas linhas e curvas arquitetônicas das construções fotografadas. Edifícios que datam do século XVI combinam com construções relativamente recentes, como o Theatro Municipal de São Paulo, fato que, para além do importante documento histórico que o livro representa, mostra a capacidade de Mascaro em harmonizar elementos díspares por suas relações geométricas. Na 6ª Bienal Internacional de Arquitetura de São Paulo, em 2005, apresenta a mostra O Brasil em X, em Y, em Z. Em um cubo branco, imagens de cidades brasileiras sob a luz de seus estilos arquitetônicos confirmam a vocação de Mascaro tanto como fotógrafo das formas quanto como das pessoas que as habitam.

É urgente a necessidade de criar legislação antifraude no país para punir os desvios e comportamentos oportunistas, responsabilizar os profissionais de saúde pelas atitudes fraudulentas e abusivas e identificar os agentes públicos dispostos a agir em conjunto para reduzir o problema de fraudes. Além disso, investir em centros de investigação. “Acredito que todas as entidades precisam amplificar o compartilhamento de informações entre os entes públicos e privados”, ressaltou a presidente da FenaSaúde, Solange Beatriz Palheiro Mendes no encerramento do 3º Fórum da Saúde Suplementar, realizado pela Federação Nacional de Saúde Suplementar (FenaSaúde).

O evento contou com 35 palestrantes e debatedores nacionais, quatro internacionais e mais de 700 pessoas inscritas, além da participação de mais de 1 mil pessoas que assistiram à transmissão ao vivo pela internet.

“Estamos caminhando, os processos não se esgotam, mas é importante estar sempre aperfeiçoando os modelos. Em relação às agências reguladoras, é necessário dar publicidade e divulgação aos critérios de fiscalização e controle para que haja um aprimoramento do setor. Porém, é urgente a mudança do modelo de remuneração. O fee for service foi amplamente ressaltado neste fórum como um sistema que favorece o desperdício. Temos que agir rápido neste ponto. Outra mudança importante é a incorporação do médico de família, da segunda opinião médica e a flexibilização dos modelos de contratação de planos para as empresas”, reforçou a presidente da FenaSaúde. “A sociedade exige melhores tomadas de decisão com o olhar no beneficiário”, finalizou Solange.

SUS e Saúde Suplementar – A palestra de abertura do segundo dia de evento, contou com a participação do secretário de Atenção à Saúde do Ministério da Saúde, Francisco de Assis Figueiredo, que apresentou como é “O sistema nacional de saúde brasileiro”. Os grandes problemas apontados pelo secretário são, muitas vezes, os mesmos do setor de saúde suplementar, como a judicialização e as fraudes.

“A judicialização cresce em números exponenciais. Qualquer situação fora do que estava previsto tira verba de outro programa. Estimamos um extra de R$ 7 bilhões em custos de processos este ano. Estamos investigando as solicitações que chegam da Justiça e encontramos diversas fraudes, principalmente na compra de medicamentos de alto valor. Em um único esquema investigado, a fraude chegava a R$ 40 milhões. O mesmo acontece na saúde suplementar. Há necessidade de unificação do sistema para confrontar todas as informações de ações judiciais para evitar fraudes”, afirmou Figueiredo que propôs uma conversa mais aberta e frequente dos setores público e privado para a busca de soluções em conjunto. “Todos enxergam a necessidade de mudança, tanto na saúde suplementar quando no SUS. É um desafio, mas é preciso repensar o que está sendo feito. Precisamos pensar diferente para construímos soluções para a saúde em conjunto”, concluiu o secretário.

Austrália e o Brasil – No primeiro debate do dia, o tema englobou a análise das coberturas necessárias, o impacto da concorrência e as escolhas do consumidor. Rachel David, CEO da Private Healthcare Austrália (PHA), falou sobre como é o sistema de saúde suplementar na Austrália. Os desafios são bem parecidos com os brasileiros e a busca do setor é a transparência e informação para o consumidor sobre os produtos existentes.

“Verifiquei que os problemas australianos na saúde não são diferentes dos brasileiros, principalmente em relação a preços e custos de produtos e serviços de alta complexidade. Em relação aos dispositivos como órteses e próteses, temos na Austrália os chamamos piratas das próteses e estamos em busca de uma solução para esta questão. O preço é tão inflacionado que consideramos uma batalha que acontece neste setor”, explicou a CEO da PHA.

Rachel contou que há 15 anos, a Austrália tinha apenas dois produtos de saúde privada que eram para cobertura máxima e mínima. Hoje, os fundos e investimento em saúde oferecem centenas de formatos, com copartipação, produtos formatados para cada consumidor. Porém, a maior dificuldade é informar corretamente ao usuário quais são as coberturas e inclusões de cada plano.

“A falta de informação sobre as apólices, geraram uma série de ofertas que foram consideradas apólices lixo porque não serviam para nada. O consumidor não tinha como entender as terminologias dos termos usados pelos diferentes produtos e procedimentos médicos ofertados. Então, fizemos uma revisão ampla na padronização dos procedimentos, além desta classificação, resolvemos identificar os produtos como ouro, prata e bronze.

O ministério passou a regulamentar o mercado e unificar. Os australianos querem comprar um produto de acordo com as suas necessidades, além de usarem os hospitais públicos e especialistas que quisessem. O formato de pagar apenas pelo que está ao alcance desonera o setor público e garante a população usar o que precisa no setor de saúde privado”, explicou a CEO da PHA.

Para Sandro Leal Alves, superintendente de Regulação da FenaSaúde, o Brasil não consegue ofertar produtos com diferentes formatos. “Na legislação brasileira, não existe a possibilidade de um plano bronze. Todos partem de coberturas nível ouro. O Rol no Brasil é uma relação máxima de procedimentos. Temos que avançar na discussão prévia do impacto dos custos. Temos que unir a ciência médica com a ciência econômica com a restrição orçamentária das empresas com os usuários. Do ponto de vista técnico, existem caminhos, como colocar a sociedade no debate, se eles estão dispostos a pagar mais por novos procedimentos. Necessidade de avançar em critérios técnicos. Aumenta cobertura, aumenta utilização e aumenta demanda. O impacto do Rol deve seguir desejo da sociedade e a capacidade de financiamento das novas coberturas”, explicou Alves.

Para Rachel, os desafios são muitos, mas a transparência de informações é necessária. “Uma grande dificuldade está na oferta realizada através dos corretores, que muitas vezes vendem algo diferente do que está na apólice ou sugerem uma mudança de planos que nem sempre são as melhores. A portabilidade e facilidade de mudar de planos foram boas medidas para o consumidor, mas impactou negativamente na oferta predatória dos corretores. Temos que garantir que os produtos sejam simples, com informações e soluções adequadas às necessidades do consumidor que devem saber o que estão comprando”, esclareceu Rachel.

Karla Santa Cruz Coelho, diretora de normas e habilitação dos produtos da Agência Nacional de Saúde Suplementar (ANS), explicou que para ajudar no esclarecimento ao usuário, a agência formatou guias de planos de saúde com a explicação e comparação dos produtos existentes, além de deixar exposto para a população quais são os itens do Rol de procedimentos e eventos de saúde, que é a cobertura mínima no Brasil. “A ANS acompanha 18 mil planos de saúde registrados e 4 mil planos odontológicos que são constantemente verificados para avaliar se os valores e as ofertas estão de acordo com a legislação e com o que está sendo oferecido”, explicou a diretora.

O oncologista e especialista em auditoria médica, Stephen Stefani, afirmou que os custos aumentam com a incorporação de novos produtos, mas que nem sempre melhoram os desempenhos. “A prescrição de exames e procedimentos sem necessidades acarretam um desperdício enorme no setor. É necessário mudar o esquema de preço. A indústria está disposta a negociar em grande escala, mas só haverá realmente uma mudança se alterarmos o modelo de remuneração. O pagamento por fee for service só estimula o desperdício e a sobreutilização. Trabalhar com regulação, transparência e uma relação realista com o paciente devem ser a razão para a mudança”, afirma Stefani.

Emmanuel de Souza Lacerda, gerente-executivo da unidade de saúde e segurança na indústria, contou que para entender os impactos do custo da saúde nas empresas, participou de um grupo de estudo com 22 empresas, que contabilizam 1,5 milhão de vidas, com um diálogo direto com a ANS. O resultado foi a necessidade de melhorar a gestão do uso do plano. “No caso estudado, na maioria das empresas, o trabalhador não paga o plano. Algumas utilizam o formato de coparticipação. Porém, nos dois casos não há uma utilização adequada dos planos. As empresas estão cada vez mais apostando na gestão do uso da saúde, a busca pela segunda opinião e o gerenciamento da utilização. Não é o core business das empresas, mas a maioria vê a necessidade de gestão da utilização do uso. Além disso, tem o uso pelos inativos. Necessidade de flexibilidade para atenuar a alta sinistralidade. Parceria com as seguradoras e empresas é fundamental para a melhor gestão do uso dos planos”, contou.

Custos crescentes da saúde. O que fazer? – No último debate do 3º Fórum da Saúde Suplementar, o custo da saúde foi o tema para o encerramento das discussões. O presidente do Instituto Norte-Americano de Custos da Saúde Suplementar (HCCI), Niall Brennan, apresentou o modelo de relatórios criados pelo instituto com objetivo de dar transparência aos dados do setor. “O instituto foi criado para unificar dados para que pudéssemos entender e esclarecer o porquê do aumento dos custos que estão em constante elevação. O HCCI reúne dados de 100 milhões de americanos com informações desta população em relação à utilização de saúde. Esses dados ainda são utilizados por universidades e centros de pesquisas especializados em estudos de saúde para criar soluções e debates sobre o tema”, explicou Brennan.

Além da elaboração dos relatórios, o instituto divulga as informações para toda a população. “Sentimos a necessidade de dar transparência aos dados, principalmente para o consumidor. Construímos um site de busca para o usuário de saúde – o Guroo – com todas as informações do nosso sistema. As pessoas podem saber o custo total de cada procedimento. O consumidor detesta surpresas. Nada pior que pagar por um plano, achar que estar coberto para um procedimento e, no final, ter a surpresa que o tratamento não será realizado”, afirmou.

Em 2013, em nome do interesse público, a justiça americana determinou que as informações de valores cobrados por médico e por procedimento sejam divulgadas apesar do direito de privacidade do médico. “Isso deu mais transparência ao setor, aliado à lei do Sunshine que determina que a indústria farmacêutica e os fabricantes de equipamentos médicos apresentem todos os benefícios e presentes dados aos médicos. Após serem processados, a indústria reconheceu que eles estavam influenciando médicos a usarem determinados remédios e procedimentos”, explicou Brennan.

Leandro Fonseca da Silva, diretor-presidente substituto da ANS, reconheceu que o mercado da saúde suplementar é pouco competitivo devido ao fatores limitantes. “Para a maior eficiência, é necessário construir um modelo que tenha sentido aos participantes do mercado. Também buscar a eficiência. A saída dos operadores ineficientes do mercado é lenta. Este processo, que leva de quatro a cinco anos, causa danos aos usuários. A entidade ideal para gestão de saúde populacional deve ter perspectiva de longo prazo, lucrar para manter a população saudável, conhecer os pacientes, atendimento conveniente e capaz de fazer mudanças necessárias. Os empregadores são atores principais neste quesito”, ressaltou.

As restrições regulatórias das operadoras também foram destacadas pelo presidente da NotreDame Intermédica e vice-presidente da FenaSaúde, Irlau Machado Filho. “Além do empregador, as operadoras de planos de saúde têm o maior interesse em agilizar o tratamento para não aumentar os custos da saúde que já são elevados. Nos últimos quatro anos, o resultado operacional das operadoras foi de R$ 166 milhões, enquanto os valores de multas da ANS neste mesmo período foi de R$ 2 bilhões. Isso gera impacto no custo final para o paciente”, alerta Irlau.

Luiz Roberto Cunha, professor de economia da Pontifícia Universidade Católica do Rio de Janeiro (PUC-Rio) explicou as questões do grande custo da saúde. “A saúde tem diversas inflações: IPCA, reajustes da ANS, despesa assistencial e o VCMH. Também entra na conta os gastos com fraudes, erros e com a forma de remuneração. No caso da saúde suplementar, ainda há o aumento do custo por faixa etária que é exponencial e grave. Se não houver mudanças, o setor não será sustentável”, afirmou.

O economista, assessor especial de reformas microeconômicas do Ministério da Fazenda, João Manoel Pinho de Mello, acrescentou que o setor de saúde suplementar tem que ser visto como um sistema necessário para a economia. “A importância deste setor vai além da eficiência econômica. O poder público não atenderá as demandas da população se houver uma falência. Precisamos de um sistema sadio. Temos que enfrentar de frente os custos médicos e dilemas que são provocados na proteção de consumidores individualmente em demérito do todo”, afirmou.

Papel da agência reguladora – Uma discussão relevante sobre o poder sancionador das agências reguladoras foi colocada em pauta. O objetivo principal foi debater se a atual fiscalização atinge os objetivos definidos pela Agência Nacional de Saúde Suplementar (ANS) e qual o comportamento esperado das operadoras quando a agência aplica penalidades.

O presidente do Instituto Internacional de Estudos de Direito do Estado (IIEDE), Fábio Medina Osório, falou sobre as principais diferenças entre poderes. “O poder sancionador está ligado ao cometimento de uma infração e uma resposta a essa violação. Não tem caráter cautelar, atende elementos da sanção administrativa. Já o poder da polícia tem natureza cautelar e preventiva. Ele aplica medidas restritivas de direitos”.

Marcelo Nunes, coordenador-geral de Mercados Regulados, cobrou transparência e clareza de regras durante as fiscalizações. “As agências reguladoras devem saber que caminhos podem tomar, que tipo de atuação podem fazer e tipos de comportamentos que podem adotar e evitar”.

Para a presidente da Fenasaúde, Solange Beatriz Palheiro Mendes, a regulação da saúde suplementar foi mais do que necessária, foi bem-vinda. “As empresas precisam efetivamente garantir os serviços que estão vendendo e, para isso, têm de ter consistência financeira. Se olharmos nosso mercado hoje, houve uma redução expressiva no número de operadoras. É um mercado sério, consistente, técnico e que garante suas obrigações e merece ser tratado dessa forma”.

Maria Alicia Lima, vice-presidente do UnitedHealth Group no Brasil, considera que, para uma empresa que presta serviço de saúde, ter o consumidor distante é a pior situação, porque ele é termômetro para medir a qualidade do serviço. “Ter uma agência como intermediária é uma derrota. A relação com o consumidor ficou muito mais difícil. A agência quer apenas punir com multas. Perdemos mais tempo nos defendendo das infrações do que atendendo a demanda do consumidor, que foi o motivo desta multa”.

Um contraponto apresentado durante o debate foi o caso da Agência Nacional de Energia Elétrica (Aneel). Alexandre Cantarino, superintendente de fiscalização dos serviços de geração da Aneel, apresentou a experiência de mudança de fiscalização da agência. “Identificamos que nosso processo era de inspetoria e auditoria apenas e precisávamos dar um caráter mais regulador. Estávamos focados em resolver problemas pontuais. Era necessário mudar. Começamos tornando os procedimentos mais claros, através de uma conversa franca, criando guias, colocando material acessível no site, sendo transparentes. Para isso, tivemos que internalizar a fiscalização, formar os agentes. Não basta só monitorar, é importante alertar o agente antes de uma fiscalização para que ele tenha tempo para saber da posição da agência e possa se autorregular”.

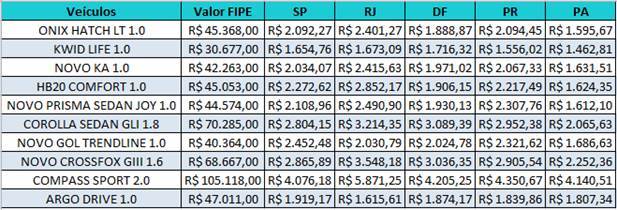

Uma das principais corretoras do País e líder no segmento de seguros online, a Minuto Seguros apresenta um estudo com base na lista divulgada pela Fenabrave (Federação Nacional da Distribuição de Veículos Automotores) com os carros mais vendidos no Brasil em Setembro de 2017.

Desde agosto de 2015, o Chevrolet Onix figura no topo do ranking e, no mês passado, teve 17.236 unidades comercializadas. O Renault Kwid, um dos carros mais baratos do país, entrou na lista com força total e chegou à segunda posição, à frente de HB20 e Novo Ka, com 10.358 unidades vendidas. É apenas o segundo mês de vendas do SUV compacto da Renault. Em agosto, quando começou a ser comercializado, o Kwid teve 2.890 unidades comercializadas e ocupou a 23ª posição na lista dos mais vendidos. Um mês depois o carro da Renault teve um crescimento de quase 260% nas vendas e tomou a 2ª posição, que parecia inatingível do HB20.

Outra surpresa foi o Fiat Argo, que pela primeira vez, entrou na lista dos mais vendidos do mês. A décima posição é reflexo de um crescente que o novo modelo da Fiat apresentou nos últimos meses, desde que foi lançado em junho de 2017.

A efeito comparação entre os dois modelos, mesmo sendo carros com preços um pouco distintos, o Kwid, desde que começou a ser comercializado efetivamente em agosto, somou 13.248 unidades vendidas e já ocupa a segunda posição na lista dos carros mais vendidos. Enquanto o Argo teve 13.077 desde o seu lançamento, um pouco abaixo, mas com dois meses a mais de vendas.

A Minuto Seguros avaliou os preços dos seguros em cinco capitais diferentes: São Paulo (SP), Rio de Janeiro (RJ), Brasília (DF), Curitiba (PR) e Belém (PA). O estudo considerou como perfil um condutor homem, de 35 anos e casado.

Para esse tipo de perfil, o preço do seguro do Jeep Compass Sport pode apresentar uma diferença de R$ 1.795 entre as capitais, a maior entre os carros cotados. No Rio de Janeiro ficou em R$ 5.871 enquanto que, em São Paulo, a SUV apresentou um valor de R$ 4.076. Por outro lado, a cotação do Renault Kwid é a que possui a menor diferença entre os veículos listados. Em Belém, o valor é o mais baixo, R$1.462, e, em Brasília, o mais alto, R$1.716, uma distância de R$ 254.

Dos locais avaliados, o Pará é o que possui o seguro mais barato para 80% dos carros analisados. Por outro lado, o Rio de Janeiro é a capital que apresenta os preços mais altos para 70% dos automóveis listados abaixo.

O presidente Diogo Arndt Silva, o diretor comercial Geniomar Pereira e outros diretores executivos participaram no primeiro semestre de um tour pelos principais polos comerciais brasileiros identificando locais estratégicos e parceiros de negócios, que passam a atuar como concessionários responsáveis pelas unidades e pela captação e treinamento de corretores locais.

Está no planejamento da empresa para 2017 buscar expansão em dois “P’s”: prospecção e produtividade, ou seja, conquistar novos corretores e Unidades, realizar mais vendas de seguros para o mesmo cliente (crosselling) – com a Lojacorr oferecendo todo o suporte para alcançar esses objetivos. “Depois destas 11 novas Unidades entregues estamos negociando outras aberturas, com a meta de chegar ao final do ano totalizando 50 novas parceiras em fase pré-operacional pelo menos, que vão receber mais centenas de corretores de seguros de localidades que ansiavam por participar do modelo de negócios”, declara o diretor Comercial Geniomar Pereira.

Especialista em Políticas e Financiamentos de Saúde, diretora-chefe da Private Healthcare Austrália, o maior órgão da indústria que representa os fundos de saúde australiana, conta para a plateia do 3o. Fórum de Saúde Suplementar, os desafios que a Austrália ainda tem de enfrentar e quais os passos que foram dados nos últimos anos.

Rachel David mostrou um cenário bem parecido com o que acontece no Brasil, com a ressalva de que lá os esforços todos os agentes do segmento estão focados no consumidor e no Brasil esse coesão ainda é um desafio para os atores do setor. “Nos últimos 100 anos ganhamos 30 anos a mais de vida na Austrália e temos de tentar equalizar o sistema de saúde financeiramente, pois os jovens compram produtos básicos mas tem expectativa de ter coberturas amplas”, disse. Ela disse que é um ponto prioritário do governo preparar o sistema para atender pacientes mais idosos, com doenças crônicas, que tem expectativas irrealistas de que podem usar o sistema sem restrições e sem pagar.

Ela também citou que a proliferação de novos produtos na Austrália causou grandes problemas entre consumidores, governo e fundos de saúde. “Há 15 anos o país tinha produtos com cobertura completa, básica e intermediária. Com a redução da capacidade de pagar, os fundos de saúde passaram a ofertar um numero grande de produtos com exclusões, como sem cobertura de parto para pessoas acima de 50 anos.

Segundo ela, a capacidade dos consumidores de pagar pelo plano de saúde tem se reduzido ao longo dos anos. Então o governo e órgão regulador usou todos os termos usados nos contratos para ter certeza de que o que os contratos diziam fossem melhor compreendidos pelos participantes. Desde então se busca uma forma de atender a todos, com planos classificados em ouro, prata e bronze, o que gerou um grande trabalho em conjunto com governo e fundos de saúde. Foi um grande exercício para os consumidores e para os fundos de saúde.

A luta para reduzir fraudes e desperdícios também tomam conta da agenda da saúde na Austrália. “Estamos trabalhando com o governo para regulamentar o custo das próteses, para diminuir índice de fraude, e também das novas tecnologias, para que nenhum dólar seja retirado do sistema para ser usado por um fraudador ou aproveitador”.

Concluindo, ela afirmou que o governo australiano tem a politica ouro, prata e bronze, e visa garantir a mínima interferência regulatória no sistema e ênfase em fazer que o produto seja bem explicado ao consumidor antes da compra. “Vamos garantir que quem comprar uma apólice de baixo valor saberá o que está comprando. Vamos manter nível básico de cobertura básica ouro, prata e bronze. Vamos garantir saúde mental, pois tem evolução das despesas nessa área, principalmente para jovens que não perceberam que compraram sem saber. Vamos garantir que possam fazer um upgrade para atender as necessidades dos jovens que ficam adultos e idosos”.

Este site utiliza cookies para aprimorar a sua experiência enquanto navega. Desses cookies, os que são categorizados como necessários são armazenados no seu navegador visto que são essenciais para o funcionamento básico do site. Nós também usamos cookies de terceiros que nos ajudam a analisar e entender como você usa o site — esses só são armazenados no seu navegador mediante a sua autorização. Você também tem a opção de cancelar esses cookies, mas isso pode impactar a sua experiência de navegação.

Cookies necessários são absolutamente essenciais para este site funcionar de forma apropriada. Esta categoria só inclui cookies os quais garantem funcionalidades básicas e recursos de segurança do site. Esses cookies não armazenam nenhuma informação pessoal.

A efeito comparação entre os dois modelos, mesmo sendo carros com preços um pouco distintos, o Kwid, desde que começou a ser comercializado efetivamente em agosto, somou 13.248 unidades vendidas e já ocupa a segunda posição na lista dos carros mais vendidos. Enquanto o Argo teve 13.077 desde o seu lançamento, um pouco abaixo, mas com dois meses a mais de vendas.

A efeito comparação entre os dois modelos, mesmo sendo carros com preços um pouco distintos, o Kwid, desde que começou a ser comercializado efetivamente em agosto, somou 13.248 unidades vendidas e já ocupa a segunda posição na lista dos carros mais vendidos. Enquanto o Argo teve 13.077 desde o seu lançamento, um pouco abaixo, mas com dois meses a mais de vendas.