Em meio a revolução tecnológica pela qual o setor de seguros atravessa, as ferramentas digitais para agilizar os processos são essenciais para as companhias. Pensando nisso, a HDI Seguros, sexta maior seguradora de automóveis do Brasil, lançou o Cota Fácil. A novidade facilitará o processo de cotação para os corretores e dará mais autonomia ao cliente interessado na contratação do seguro.

Com a nova ferramenta, o sistema foi simplificado. Agora, quando o corretor recebe o contato de um dos seus clientes, deverá preencher o sistema apenas com quatro informações: nome, CPF, e-mail e telefone. Feito isso, o segurado receberá um formulário no e-mail cadastrado e preencherá com as informações importantes para o contrato. Uma vez preenchido, o corretor receberá todos os dados completos para cotar o seguro solicitado.

“Essa ferramenta é mais um dos avanços que temos feito pensando nos nossos corretores e clientes. Sabemos como é a rotina de um corretor, portanto, desenvolvemos o Cota Fácil com o objetivo de dar mais tempo para que ele possa priorizar suas atividades. Ao mesmo tempo, o cliente fica com a autonomia das respostas para a cotação, ou seja, é uma etapa a menos no processo e ambos são beneficiados”, comenta Marcelo Moura, diretor de Massificados e Automóvel da HDI.

A novidade está disponível para os corretores dentro do HDI Digital, ambiente virtual da seguradora no qual os corretores realizam cotações e fecham negócios.

A Allianz Seguros apoia no País o programa de aceleração de empreendedorismo social Investment Ready Program ‘Encouraging Future Generations’, promovido pelo Grupo Allianz, líder do mercado segurador mundial, em parceria com o Impact Hub, rede que apoia o desenvolvimento de negócios inovadores e com impacto social no País e no mundo. Dos 70 países onde o Grupo Allianz atua, Brasil, Alemanha, Malásia e Turquia integram os quatro hubs da iniciativa.

A iniciativa consiste em acelerar 20 empreendedores dessas quatro nacionalidades durante seis meses. Com o apoio de uma rede de especialistas e coaches, organizações parceiras e empregados-voluntários (mentores das empresas locais da Allianz), os participantes passarão por um processo estruturado de revisão e aprimoramento de seus modelos de negócio e preparação para crescimento. O principal foco do programa é garantir que os negócios apoiados estejam prontos e bem conectados para receber investimento para alavancagem e escala. Além disso, os negócios selecionados participarão de uma semana de capacitação aprofundada na Alemanha e poderão acessar um prêmio de 40 mil euros, cerca de 160 mil reais, a serem investidos pela Allianz. O valor será destinado ao empreendimento com maior potencial de impacto em inclusão social de crianças e jovens. A premiação acontecerá na Alemanha, em junho de 2018.

As inscrições podem ser feitas até 26 de novembro. Serão selecionados empreendimentos que estão conectados às temáticas de inclusão social e impulso às próximas gerações e que criam soluções escaláveis voltadas à educação, alfabetização financeira, saúde, segurança, mobilidade, digitalização e desigualdade de gênero. Para mais detalhes e inscrições clique aqui.

O presidente da CNseg (Confederação Nacional das Empresas de Seguros Gerais, Previdência Privada e Vida, Saúde Suplementar e Capitalização), Marcio Serôa de Araujo Coriolano, explica no quadro “Fala Presidente” desta segunda-feira os grandes riscos para quem contrata proteção veicular, na verdade um seguro pirata. Ele alerta para o fato de que esse serviço não dá nenhuma garantia ao consumidor, por não ser regularizado nem fiscalizado, e lembra que o Seguro de Automóvel é que oferece proteção real. “O que está no contrato vale, é o que a seguradora tem que entregar. Não é isso que ocorre na proteção veicular”, afirma.

Também hoje, no “Minuto da Capitalização”, o representante da FenaCap na Comissão Especial de Desenvolvimento da Inovação e Insurtech da Susep (Superintendência de Seguros Privados), Ismael Tessari Grandi, aborda as discussões sobre inovação no setor de seguros que vêm ocorrendo na comissão.

Na “Entrevista Especial” desta terça-feira, o presidente da resseguradora IRB Brasil Re, José Carlos Cardoso, conversa com Marcio Coriolano sobre as mudanças no mercado de resseguros nos últimos dez anos e sobre o próprio IRB. “O mercado tem se mostrado extremamente dinâmico”, diz Cardoso. “A gente veio da quebra do monopólio, depois de 70 anos, e o mercado se abriu à concorrência dos players internacionais. Conseguimos fazer a privatização do IRB em 2013, que também foi um passo importantíssimo para o crescimento da nossa companhia e, aí sim, conseguimos dar um grande salto que culminou com o processo do IPO (oferta pública inicial de ações).”

No mesmo dia, no quadro “O Seguro na Sua Região”, o presidente do Sindseg SP (Sindicato das Empresas de Seguros, Resseguros e Capitalização de São Paulo), Mauro Batista, fala sobre os principais desafios do setor no Estado. No “Qual é a Dúvida?”, o presidente da Comissão de Responsabilidade Civil da FenSeg, Marcio Guerrero, responde à pergunta de uma ouvinte cujo veículo sofreu avaria ao ser manobrado pelo funcionário de um estacionamento pago.

Nesta quarta-feira, no programa “Conheça os Seguros Gerais”, o presidente da Comissão de Seguro Habitacional da FenSeg, Lincoln Peixoto da Silva, explica o que é essa modalidade, como funciona e o que a diferencia do Seguro Residencial. No mesmo dia, entra também o “Inovação e Sustentabilidade”.

Na quinta-feira, estreia o quadro “Hora do Consumidor”, que abordará quinzenalmente temas vinculados às relações de consumo. Nesse primeiro programa, a diretora da Previdência da Caixa Seguradora e presidente da Comissão de Relações de Consumo da CNseg, Rosana Techima Salsano, fala sobre o 5º Colóquio de Proteção do Consumidor de Seguros, que será realizado nos dias 30 e 31 deste mês em Belo Horizonte. No mesmo dia, vai ao ar no “Por Dentro da Saúde Suplementar” a primeira parte de um debate gravado durante a 8ª Conseguro reunindo a presidente da FenaSaúde, Solange Beatriz Palheiro Mendes, a advogada Angélica Carlini, especializada em direito do consumidor, e Flávio Bitter, diretor da Bradesco Saúde. Ainda na quinta, o quadro “Seguro Internacional”, conheça alguns seguros específicos utilizados em países europeus para proteger a economia e a população locais.

Fechando a semana, na sexta-feira, o professor da Escola Nacional de Seguros Bruno Kelly explica no “Entenda os Seguros de Pessoas” as diferenças entre VGBL e PGBL, para quem pretende contratar um plano de previdência privada. No “Dicas do Consultor”, o economista e consultor da FenaCap Álvaro Modernell orienta os idosos maiores de 70 anos com direito a sacar o abono salarial do PIS/Pasep a utilizar melhor esses recursos.

Diariamente, a Rádio CNseg traz ainda boletins de serviço, notícias do setor, da economia e da política do país, além da programação musical. A grade completa está disponível em http://radio.cnseg.org.br.

Na análise da Federação Nacional de Saúde Suplementar (FenaSaúde), o parecer do relator, deputado Rogério Marinho (PSDB-RN), da Comissão Especial de Planos de Saúde, traz avanços ao setor ao aperfeiçoar dispositivos da Lei dos Planos de Saúde (9.656/1998), tornando mais claros pontos obscuros, até então, na relação entre consumidores e operadoras. O relatório do Projeto de Lei (7419/2006) propõe alterações a partir da adoção de regras mais transparentes e benéficas em relação a temas como: o parcelamento do reajuste para idosos, estudo de impacto econômico na atualização do Rol de Procedimentos e, principalmente, a valorização de ações de promoção e prevenção no cuidado da saúde do beneficiário.

“Com problemas estruturais amplamente debatidos na sociedade, como os custos e a judicialização crescentes, a Saúde Suplementar precisa de um novo marco legal que traga uma relação mais equilibrada e justa para a sustentabilidade do setor. Mudanças nessa direção não significam perdas de direitos ou de qualquer outro tipo de vantagem para o consumidor. Pelo contrário, em uma série de medidas propostas, o beneficiário terá informação clara na Lei para dirimir dúvidas que levam hoje à insatisfação e, consequentemente, à judicialização”, explica Solange Beatriz Palheiro Mendes, presidente da FenaSaúde.

Entre essas propostas, o “parcelamento” em 20 anos do último reajuste por faixa etária aos 59 anos. Hoje, muitos idosos reclamam do valor majorado e, por vezes, acabam saindo do plano de saúde. O relator sugere que, a cada cinco anos após os 59 anos, haja uma adição de até 20%. Ao completar essa idade, o beneficiário terá ciência do valor final a ser pago no fim do período. “É um ganho enorme para o consumidor. Em vez que de ter reajuste de mil moedas em um único ano, ele vai ter aumentos de 200 moedas durante os cinco primeiros anos, e mais 200 moedas durante os cinco anos seguintes. E assim gradativamente até completar cinco períodos de cinco anos”, explica Solange Beatriz.

Outra medida positiva é a adoção da avaliação de impacto econômico-financeiro na definição de cada novo Rol de Procedimentos, realizada a cada dois anos pela ANS. Atualmente, a Saúde Suplementar não tem estudos que analisem a incorporação tecnológica, do ponto de vista de custo-efetividade, diferentemente do que ocorre no sistema público que tem uma comissão para analisar novos itens. Hoje, o Rol para cobertura mínima obrigatória já contempla 91% da lista de procedimentos da Associação Médica Brasileira.

“A FenaSaúde fez um estudo inédito mostrando que 16 tecnologias, dentre as propostas apresentadas na Consulta Pública da ANS para o novo Rol, que entrará em vigor em janeiro de 2018, acarretarão aumento de custos na ordem de R$5,4 bilhões. Levando-se em conta o momento econômico do país e o orçamento das famílias e das empresas contratantes, é preciso se questionar sobre a capacidade de pagamento da sociedade. É equivocado achar que essas despesas são das operadoras. Na verdade, a conta é de todos os compradores – pessoas físicas e empresas. Somos nós que pagamos essa conta. Essa medida proposta tornará o processo mais transparente e os consumidores terão conhecimento sobre os custos para auxiliar na decisão sobre a incorporação ou não, que precisa proporcionar resultados clínicos efetivos e comprovados”, destaca a presidente da Federação. A ANS ainda não divulgou os itens que serão incorporados.

Por outro lado, a FenaSaúde faz ressalvas sobre a obrigatoriedade estipulada no parecer para a venda de planos individuais, em razão de não se atacar, de fato, o problema que resultou na pouca comercialização desse produto. “Por que os planos de individuais deixaram de ser ofertados, em grande escala, pelas operadoras? O reajuste definido pela ANS não cobre os custos crescentes. Essa é a questão. É preciso combater a escalada das despesas, que crescem acima dos reajustes. Aumentar o acesso da população ao serviço é importante, mas isso requer custos menores e não passa por uma determinação compulsória”, alerta a executiva.

A presidente da FenaSaúde destaca como positivo o fato de a questão da promoção de saúde e prevenção de doenças ter sido incluída entre as propostas: “As associadas à FenaSaúde já caminham, há algum tempo, nessa direção da gestão de saúde.”

Para a FenaSaúde, o direcionamento dos recursos do ressarcimento ao SUS diretamente às entidades onde for realizado o atendimento é uma questão de política pública. Cabe ao Estado definir os critérios desse direcionamento, que podem ser entre outros, proporcionais aos volumes de atendimento, ou à população de beneficiários, ou ainda para municípios mais carentes. No passado, parte dos recursos era destinada aos estabelecimentos onde o serviço fora prestado. “A mudança importante é o reconhecimento de que o ressarcimento é devido se a operadora não realiza o atendimento por decisão própria.

Também reconhece que ter plano de saúde em nada reduz direito e deveres do brasileiro. Como acidentes em via pública, o SAMU leva para hospitais públicos, e não para a rede credenciada daquele beneficiário de planos de saúde. Muitas vezes, as operadoras não sabem que seu cliente está internado no sistema público. A proposta determina que a operadora seja comunicada em até 24h e que possa retirar o beneficiário, a não ser que a locomoção traga riscos à saúde. Isso vai reduzir o montante a ser pago de ressarcimento”, acredita José Cechin, diretor-executivo da FenaSaúde.

Já a proposta sobre multas aplicadas às operadoras traz uma razoabilidade que não existe hoje. “Atualmente, o valor das penalidades não é compatível com a gravidade das infrações. Com este modelo, apenam-se e oneram-se as empresas, sem alcançar o objetivo de induzir práticas melhores e de levar maior contribuição para o beneficiário. Há uma desproporcionalidade enorme na aplicação de valores de multas. Por exemplo, o atraso no agendamento de uma consulta pode penalizar a operadora com uma multa de R$ 80 mil. Isso acaba prejudicando também o consumidor. Com a medida, a multa não pode ser superior dez vezes ao valor do procedimento”, detalha o diretor-executivo da FenaSaúde.

De modo geral, a Federação acredita que as medidas apresentadas, no relatório da Comissão Especial de Planos de Saúde, terão como efeito, a médio e longo prazo, uma redução de ações na Justiça contra planos de saúde, ao tornar a relação ainda mais transparente e equilibrada entre consumidores e operadoras.

De acordo com dados da Organização Mundial da Saúde (OMS), o número de mortes no Brasil devido ao câncer aumentou 31% desde 2000, comparando registros anuais, e chegou a 223,4 mil pessoas no final de 2015. Mais de 32,6 milhões de pessoas lutam contra o câncer atualmente, segundo a OMS, e esse é também um desafio para os sistemas de saúde. Por isso, oito operadoras e um hospital do Sistema Unimed participam do Projeto Oncorede, iniciativa lançada em 2016 pela Agência Nacional de Saúde Suplementar (ANS) e que propõe um novo modelo de cuidado aos pacientes visando aprimorar a prestação de serviços de atenção oncológica no País.

O Projeto Oncorede integra uma série de ações, como a implantação de laudo integrado de exames para facilitar e tornar mais efetivo o tratamento; reunião de informações sobre o paciente em um sistema de registro eletrônico de saúde, que possibilite a consulta de todos os profissionais envolvidos no cuidado; estruturas de cuidado paliativo e tratamento de suporte, em especial para quem não teve resposta aos demais tratamentos; capacitação e treinamento de profissionais; entre outras. A partir do programa, espera-se a melhoria na qualidade do atendimento e a integração do diagnóstico e das intervenções mais relevantes – quimioterapia, radioterapia e cirurgia.

Nesse sentido, a Central Nacional Unimed (CNU), operadora nacional para planos de saúde empresariais Unimed, uma das participantes do Projeto Oncorede, incentiva a adoção do estilo de vida saudável, atuando na prevenção da doença. “Para os beneficiários portadores de câncer, em tratamento ou em pós-tratamento, a CNU disponibiliza um programa focado no cuidado integral e coordenado, buscando uma assistência mais efetiva. Em todos os nossos contatos com o paciente, reforçamos a ideia de que o câncer é uma enfermidade crônica com exacerbações agudas, e não uma doença sinônimo de sofrimento e morte.”, diz o dr. Gines Henrique Martines, médico responsável pela iniciativa na operadora.

Nesta primeira fase do projeto, iniciado em 2017, beneficiários portadores da doença residentes no município de São Paulo são escolhidos aleatoriamente e convidados para o programa. Atualmente, são 97 participantes. Entre as ações desenvolvidas pela CNU estão telemonitoramentos, em que um enfermeiro realiza ligações periódicas ao beneficiário para monitoramento, suporte de Aconselhamento Médico telefônico (AMT), por meio de Central de Atendimento, disponível 24 horas (0800) e Emergência Médica Domiciliar (EMD), sendo esta indicada mediante agravos clínicos ou sinais de descompensação do quadro clínico que requeira atendimento médico.

A Unimed Belo Horizonte (MG) também iniciou em abril de 2017, suas atividades no Projeto Oncorede e tem como foco a reorganização do cuidado oferecido às pacientes diagnosticadas com câncer de mama. “O trabalho prioriza a redução do tempo entre o diagnóstico e início do tratamento, incluindo a revisão do percurso assistencial desde o rastreamento rotineiro até a confirmação do câncer. Para tanto, temos trabalhado no desenvolvimento de uma ferramenta tecnológica de uso interno para agilizar as etapas do processo e garantir a rastreabilidade e a disponibilidade de laudos para pacientes e médicos”, ressalta José Augusto Ferreira, diretor de Provimento de Saúde da Unimed-BH.

“Apoiamos a implantação do Projeto Oncorede em todo o Sistema Unimed, uma vez que possui importantes pontos de intersecção com o modelo assistencial defendido pela Unimed do Brasil, a Atenção Integral à Saúde”, destaca Orestes Pullin, presidente da Unimed do Brasil. Baseado na atenção primária, a Atenção Integral preconiza a continuidade do cuidado por meio da atuação de um médico de referência que acompanha, ao longo dos anos, a vida clínica dos pacientes.

Mude1Hábito

Estudo científico publicado pela American Cancer Society estabeleceu uma conexão entre hábitos saudáveis e redução de risco de câncer e mortalidade pela doença: um terço das mortes por câncer nos Estados Unidos a cada ano se relacionam à dieta desequilibrada e sedentarismo. Além disso, diferentes organizações internacionais, como o World Cancer Research Fund e o American Institute for Cancer Research, e nacionais, como o Instituto Nacional do Câncer (Inca), recomendam o consumo diário de pelo menos cinco porções de frutas e verduras (cerca de 400 g) para a prevenção da doença.

Para incentivar a adoção de uma vida mais saudável, neste ano a Unimed lançou no Dia Mundial da Saúde (7/4) o movimento Mude1Hábito, que convida as pessoas a realizarem pequenas mudanças no dia a dia e está alinhada à estratégia de cuidado integral da Unimed do Brasil. Para o movimento, a marca criou a plataforma www.mude1habito.com.br, um hub de conteúdo onde as pessoas podem trocar experiências, utilizar ferramentas que vão ajudar na mudança e acompanhar sua evolução pessoal, além de realizar diversas ações de comunicação sobre o tema.

Uma das principais corretoras do País e líder no segmento de seguros online, a Minuto Seguros apresenta um estudo sobre as dez picapes mais vendidas em 2017 no Brasil. A lista é baseada nos dados divulgados pela Fenabrave (Federação Nacional da Distribuição de Veículos Automotores) entre janeiro e setembro de 2017.

Lançada há pouco mais de um ano, a Fiat Toro ocupa o topo do ranking com 38.425 unidades vendidas no período. A Fiat Strada e a Saveiro, da Volkswagen, completam o top três com 37.280 e 31.199 modelos comercializados, respectivamente. Dentre as picapes grandes, destaque para a Toyota Hilux de cabina simples, com 24.577 veículos vendidos entre janeiro e setembro deste ano.

A Minuto Seguros avaliou o preço do seguro em cinco capitais diferentes: São Paulo (SP), Rio de Janeiro (RJ), Belo Horizonte (MG), Vitória (ES) e Curitiba (PR). O estudo considerou como perfil um condutor homem, de 35 anos e casado.

Para o bolso dos cariocas com esse perfil, ter uma picape custa mais caro comparado aos demais locais avaliados. O Rio de Janeiro possui o seguro com o valor mais alto para seis das dez mais vendidas em 2017. Manter o seguro de uma Ford Ranger para um carioca, por exemplo, pode custar R$ 5.758 a mais do que em Belo Horizonte, a maior diferença entre as regiões avaliadas. A Fiat Strada é a que possui um valor mais igualitário entre os estados, variando R$ 507 de São Paulo para Belo Horizonte.

E por falar em Minas Gerais, o estado é considerado o mais em conta para ter uma picape, quando comparado com paulistas, cariocas, capixabas e paranaenses. Os mineiros podem pagar menos em 80% dos veículos analisados.

Detalhes da cotação

Capitais: São Paulo (SP), Rio de Janeiro (RJ), Belo Horizonte (MG), Vitória (ES) e Curitiba (PR).

Seguradoras: Azul, AIG, Allianz, Bradesco, HDI, Itaú, Liberty, Sompo Seguros, Mapfre, Mitsui, Porto Seguro, Tokio Marine e Sulamerica.

Por Rafael Turra, diretor operacional e de produtos Schultz pela área do Vital Card Seguro Viagem e pela TZ Corretora de Seguros

Feriados à vista, festas de final de ano em destinos encantadores e férias escolares. O timing é perfeito para, quem ainda não se planejou, organizar sua próxima viagem. Mas sabe aquela impressão de que está faltando algo na mala? Bem… O fato é que, quase sempre, na hora de arrumar as malas, pegar os documentos e fazer o checklist, o turista se dá conta que ficou faltando. E foi o seguro viagem.

Muitas pessoas se esquecem de contratar um seguro para cobrir a viagem. Nós lembramos de desbloquear o cartão de crédito ou mesmo de contratar o serviço de roaming internacional mas, talvez pela falta de conhecimento sobre preços e aplicabilidade de um seguro, ou mesmo por puro esquecimento, os viajantes acabam não se lembrando deste serviço tão precioso.

O seguro viagem ampara o viajante em uma situação de urgência e emergência relacionada à saúde e também em outras situações como extravio de bagagem, despesas farmacêuticas e odontológicas, despesas por atraso de voo, hospedagem forçada por catástrofe climática, repatriações médicas e outras.

Como qualquer outro produto, existem diversas modalidades de seguros viagem no mercado, com diferentes itens cobertos e objetivos distintos para cada um. Existem produtos para o viajante de lazer, para o esportista, para viagens de negócios, intercambistas e etc. Também há variáveis de exigências legais para determinados destinos. Na Europa, por exemplo, devido ao tratado de Schengen, toda viagem precisa ter uma apólice de seguro viagem contratada pelo período de sua viagem com uma cobertura mínima de 30 mil Euros. Você sabia?

A contratação ideal é aquela feita por assessoria de uma agência de viagens ou corretor de seguros. Estes profissionais estão treinados e homologados para oferecer corretamente o produto certo para o perfil da viagem e do viajante. Ao contrário do que muitos pensam, o seguro não ficará mais caro por ter estes profissionais no intermédio, sendo uma garantia extra ao consumidor que terá, além da companhia de seguros, um profissional experiente para auxiliar ele de ponta a ponta.

No Brasil, existem hoje 15 empresas operacionalizando o seguro viagem, cada qual com seu know-how e portfolio. Por isso, é fundamental a pesquisa do consumidor antes da contratação, acerca da companhia que ele escolher para emitir seu seguro viagem, analisando o produto mais completo e com a melhor qualidade de atendimento.

O foco de um seguro viagem é ajudar as pessoas a usufruírem de todos os serviços que precisarem sem a necessidade de, durante algum incidente na viagem, por exemplo, descobrir que o serviço não estava incluído no plano adquirido. O seguro viagem pode e deve ser contratado tanto para viagens internacionais, quanto para nacionais.

Mesmo no Brasil, os viajantes podem se deparar com situações em que o plano de saúde não irá auxiliar como, por exemplo, o extravio da bagagem ou até a necessidade de repatriação médica para sua cidade de domicilio. O seguro viagem nacional é também muito utilizado como solução para empresas que possuem funcionários viajando pelo Brasil todo, pois tem um custo benefício muito mais vantajoso do que um plano de saúde em âmbito nacional. Obviamente, são produtos distintos, mas que o seguro viagem em situações emergenciais irá atender plenamente.

Está programando a sua próxima viagem? Então lembre-se do seguro viagem. Ele é fundamental para que você possa minimizar os seus problemas. No mais, aproveite!

A partir do dia 16 de outubro, a Berkley passa oficialmente a realizar as operações de sua sede numa das localizações mais estratégicas para o mercado nacional de seguros e de negócios, na intersecção das avenidas Faria Lima e Juscelino Kubitschek. A mudança ocorre em um momento importante da companhia, que vem experimentando um crescimento substancial e com uma excelente performance nos seus resultados, além da ampliação da carteira de produtos, com mais opções para corretores e clientes.

A nova sede da Berkley está instalada no prédio The City, um dos mais nobres da região do Itaim Bibi, condomínio padrão “AAA”, detentor de prêmios internacionais por sua excelente estrutura e características, onde estarão alocadas todas as linhas de negócios da seguradora, área comercial e back office, permitindo melhor fluxo de comunicação entre os diferentes setores da companhia. Novos ambientes, mais modernos e confortáveis, também trarão maior adequação para as equipes, assim como para corretores, clientes e parceiros. A escolha pelas novas instalações é resultado de uma minuciosa busca por um melhor espaço, mais condizente com o perfil atual da Berkley e que cumpre satisfatoriamente todos os requisitos estipulados para a companhia para acompanhar essa importante nova fase.

As expectativas da Berkley com a mudança de espaço é continuar crescendo, com foco em um serviço de excelência destinado a clientes e corretores, que, segundo a seguradora, são a parte mais importante na construção do que é a companhia hoje no Brasil.

“A mudança teve por objetivo oferecer um local mais adequado a nossa estrutura, com espaço e conforto aos nossos colaboradores e corretores, em uma localização importante do mercado financeiro paulista”, diz o presidente da Berkley Brasil, José Marcelino Risden.

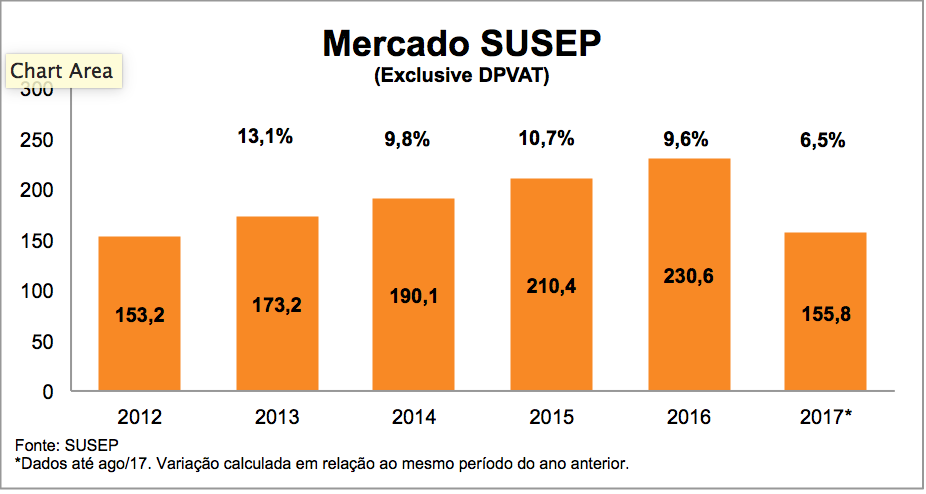

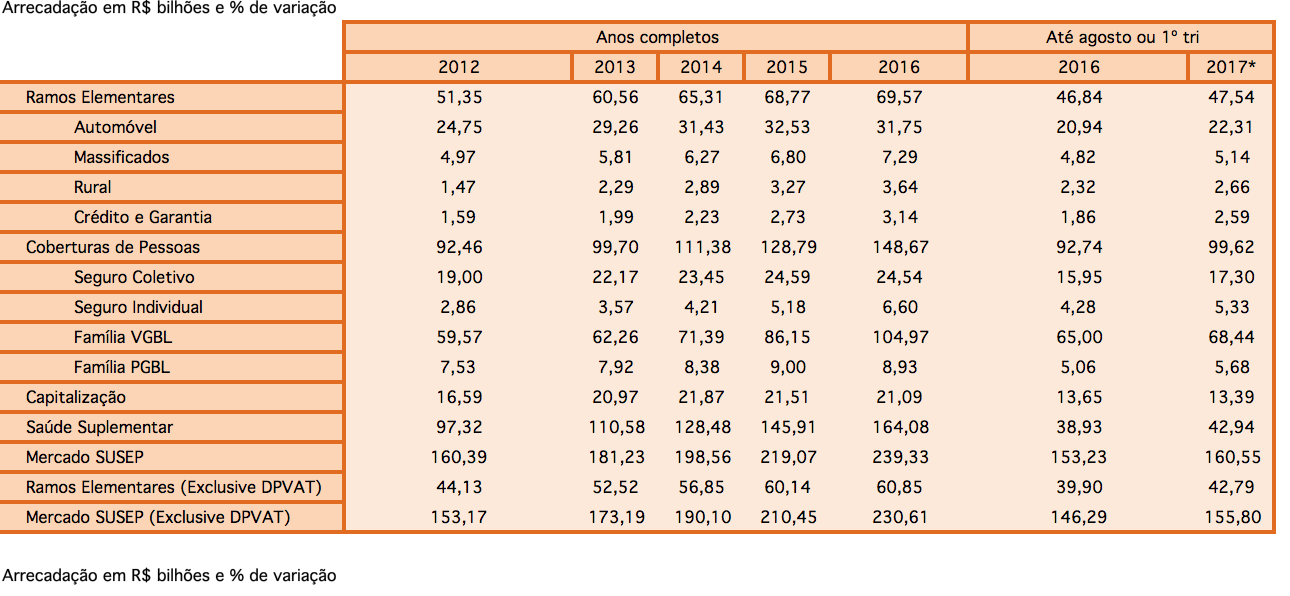

Márcio Coriolano, presidente da Confederação de Seguros (CNseg), fez uma breve ou brevíssima, como ele prefere dizer, análise dos números do mercado segurador nos últimos cinco anos. “Olhando para o desempenho recente dos seguros desde 2013 até agosto de 2017, efetivamente há o que comemorar, pelo menos a chamada “resiliência” do setor, quando comparamos as suas sistemáticas taxas de crescimento em face ao comportamento de outros setores da economia”, explica.

Para efeitos da análise, ele optou por utilizar a arrecadação em termos nominais. Segundo Coriolano, qualquer desconto de taxas inflacionarias deixaria de considerar que, a cada ano, há o carregamento do “estoque” de contratos firmados em prazos anteriores. Além do que são igualmente diversas as “rentabilidades” dos ativos que representam o lastro de distintos produtos. “Fora que deve-se, por prudência, buscar abandonar a memória inflacionária em vista da rápida queda da inflação que está sendo agora observada”, considera ele, que também é economista.

Outro ponto da análise foi retirar o seguro obrigatório DPVAT por considerar a recente redução da respectiva tarifa por comando administrativo, da ordem de 37%. “Sem ela, a visão da taxa média de crescimento dos chamados “Ramos Elementares” fica mais transparente e clara. A classificação visa equiparar a análise com a de outros mercados maduros: “seguros de patrimônios e responsabilidades”. “Todavia, mantivemos a nomenclatura usual na tabela e nos gráficos”, informa.

Também se fez necessário apartar os planos e Seguros de saúde, cuja lógica de crescimento, pela busca de reposição automática da arrecadação em função dos sinistros observados, difere da lógica de formação de preços dos outros produtos securitários, além do que os dados da ANS são defasados, permanecendo parados no primeiro trimestre do ano. E, por fim, Coriolano buscou dar relevo restrito aos “ramos” de seguros com contribuição relativa (peso no total da arrecadação) que mereça referência.

“Esta singela brevíssima análise não merece o nome, porque trata, apenas, da demonstração do crescimento do mercado de seguros segundo os seus segmentos, sem maiores aprofundamentos, desta vez buscando tão somente evidenciar que essa evolução revela grandes diferenças quando comparados os vários “ramos” que compõem o que denominamos em geral de “sistema de seguros gerais, previdência privada e vida, capitalização e saúde suplementar”.

Seguem abaixo a tabela e os gráficos resultantes da pesquisa do executivo, que são auto-explicativos, com seus respectivos comentários, e um excelente conteúdo para tantos que se interessam pelo mercado segurador. Fiquem à vontade para usar em palestras e estudos, copiar para tecer análises e compartilhar nas redes sociais.

Pelas estatísticas verifica-se que as taxas nominais agregadas de crescimento da arrecadação desde 2013, de dois dígitos, ou próximas destes, são muito eloquentes. O mercado total cresceu 60,5% em quase cinco anos, sendo ramos elementares 47,8% e ramos de pessoas 72,5%. O que valida a suposição de que a resistência do setor aos ciclos econômicos é resultado maior do que uma mera torcida de clube. Caso agregada a saúde suplementar, as taxas anuais superariam sempre os dois dígitos. Ainda mais se comparadas com pífio comportamento do PIB e de outros agregados macroeconômicos.

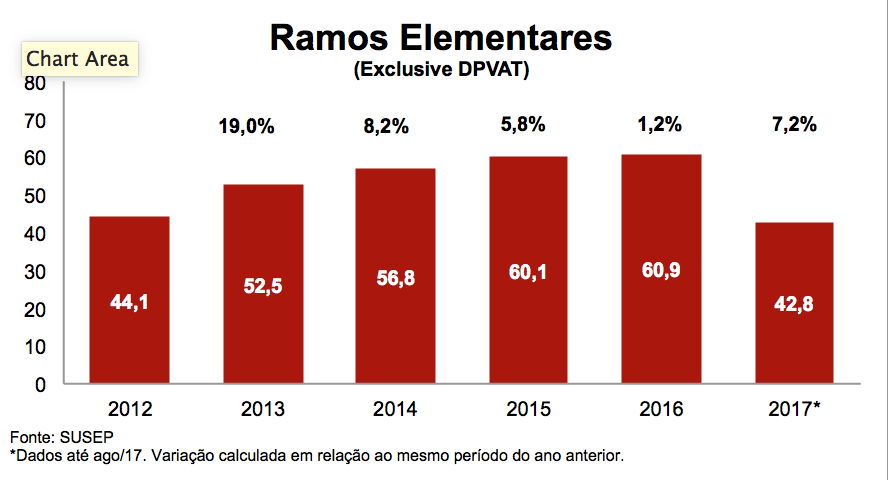

No caso dos “Ramos Elementares”…

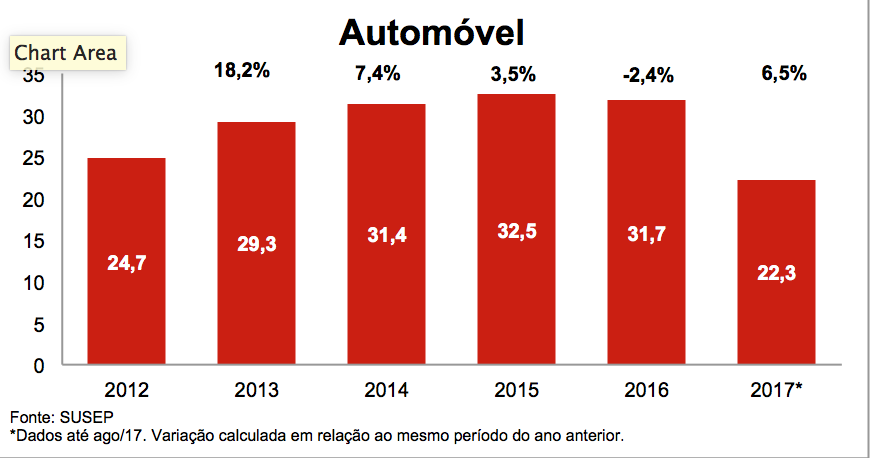

… com crescimento de 47,8% em cinco anos, sabe-se que “Automóveis” (36,5%) tem forte ponderação. Não é por outra razão que o ano de 2016 influenciou muito a série (RE = 1,2%; Auto = – 2,4%), traço decorrente da brutal queda de produção e venda de veículos. Já 2017 revela tímida recuperação do ramo, parte pelo aumento de vendas de veículos (promoções, liberação de FGTS, certo aumento da renda disponível com queda da inflação, maior crédito pela queda dos juros) e parte pela retarifação em face da violência, piora da infraestrutura viária e recomposição de margens.

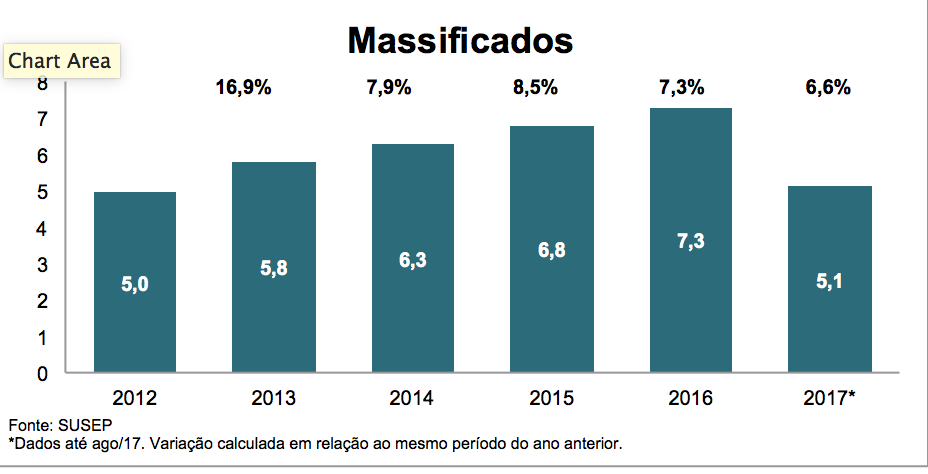

O ramo “Massificados” (56,5%) mantêm taxas de impulso, ainda que sem vigor, sabe-se que devidas em grande parte aos seguros residenciais.

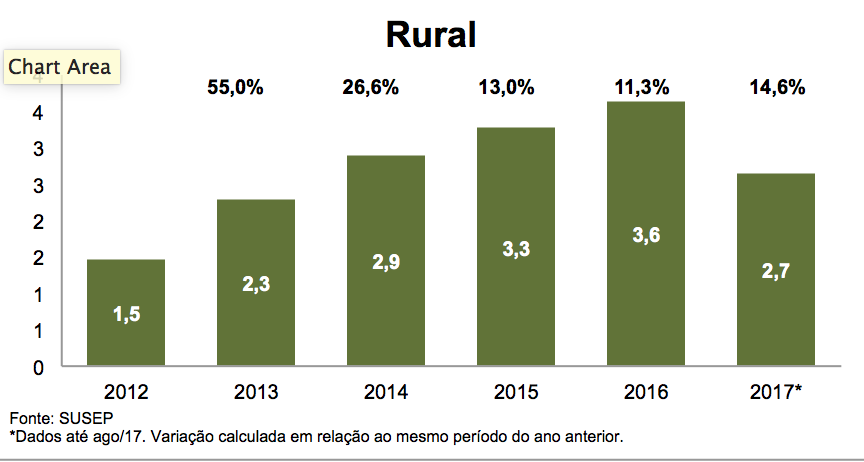

O Ramo “Rural” vem surfando na onda da inegável contribuição da agroindústria para a economia e para o País. Cresceu 182% de 2013 a 2017. E isso, mesmo ainda sem as mudanças prometidas na política de financiamentos, subsídios, e reposicionamento do seguro rural, ora aguardando prioridade nas agendas do Executivo e Legislativo.

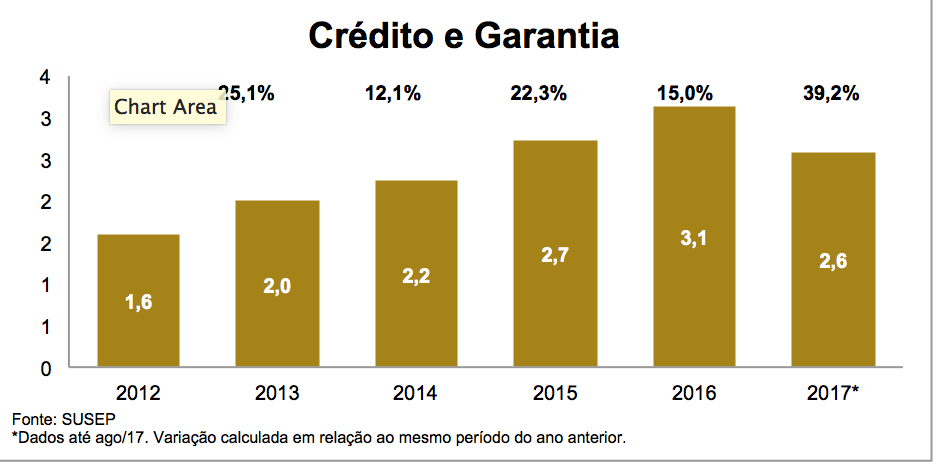

O mesmo se diga de “Crédito e Garantias”, com desempenho exponencial, de 174,6%, sempre acompanhando o mercado de crédito – ainda que defasado em vista do “roll-on” de contratos – e a característica proteção do brasileiro contra protestos judiciais.

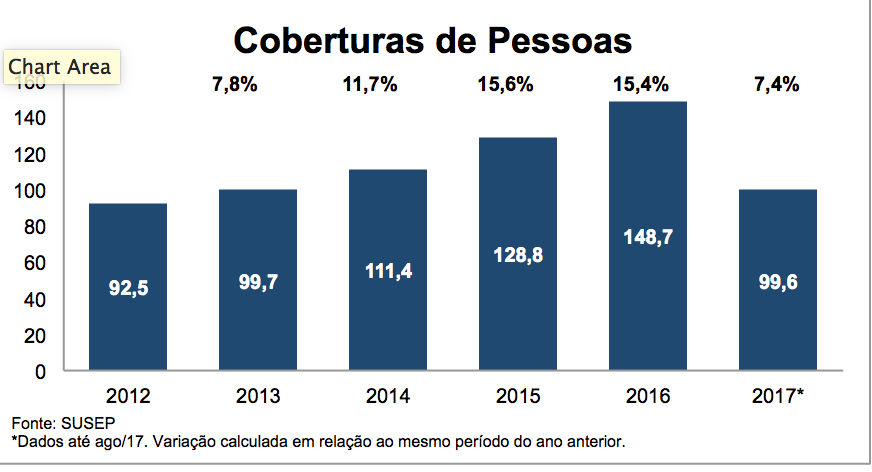

Quanto ao Ramo de Pessoas, parece continuar sendo a “bola da vez”, desde 2014. Cresceu 72,5% em cinco anos, muito mais do que “Ramos Elementares”.

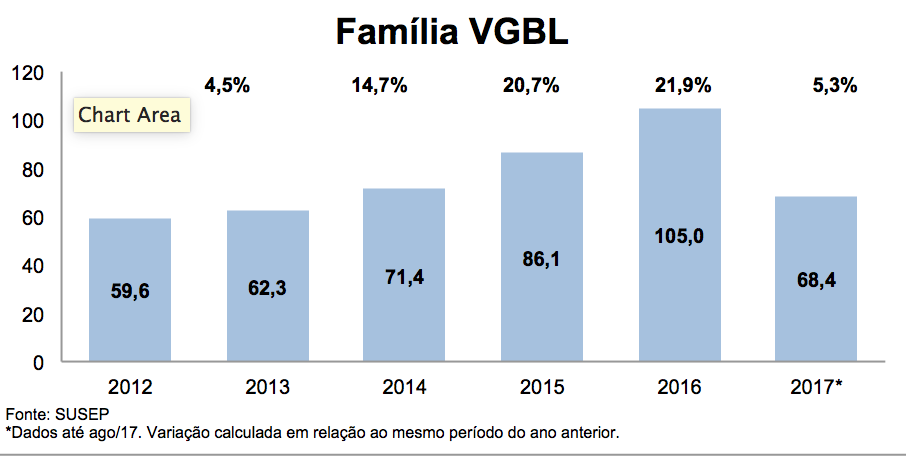

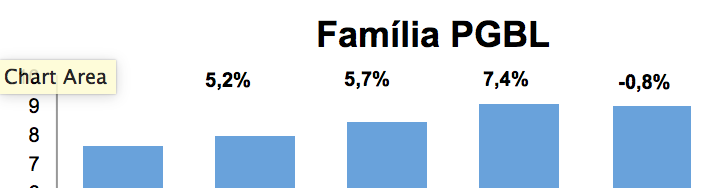

Os “Planos de Previdência VGBL” tem forte ponderação no segmento (67% do total dos prêmios), tendo alcançado crescimento de 85,7%. O VGBL sofreu um pouco nestes primeiros oito meses de 2017, em razão da concorrência de outros ativos financeiros em face do efeito da queda da taxa de juros. Já o “PGBL” teve comportamento mais agravado, com evolução de 33,4%. Devem ter pesado os efeitos do desemprego, cautela das empresas com seus programas de benefícios, e a queda da renda agregada do País.

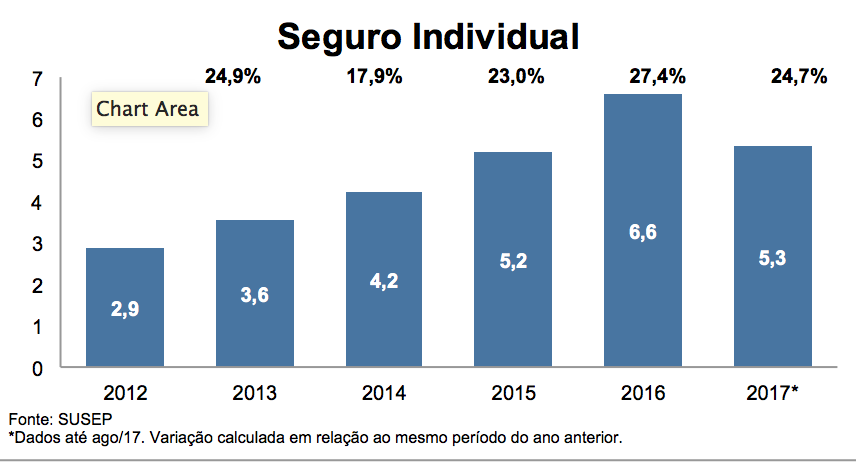

Digno de nota foi o impulso do “Seguro Individual”, resultado que deve ser atribuído à crescente preferência da população por proteção contra infortúnios pessoais ou familiares. Crescimento de 187%. Embora o ramo ainda chegue a pesar pouco mais do que 5% do segmento de “Pessoas”.

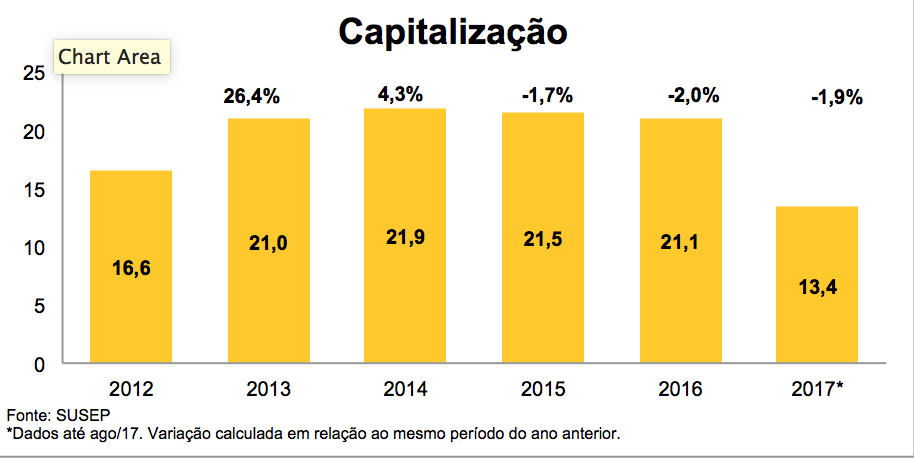

Sobre as operações de Capitalização, depois de um vigoroso ano de 2013, o mercado veio decrescendo sua participação, apresentando taxas negativas de arrecadação nos três últimos períodos. Crescimento total de 24,6%. Espera-se que a conclusão dos trabalhos que estão revendo os produtos, na Susep, possa dar uma lufada de desenvolvimento sustentado para um ramo de típica educação financeira.

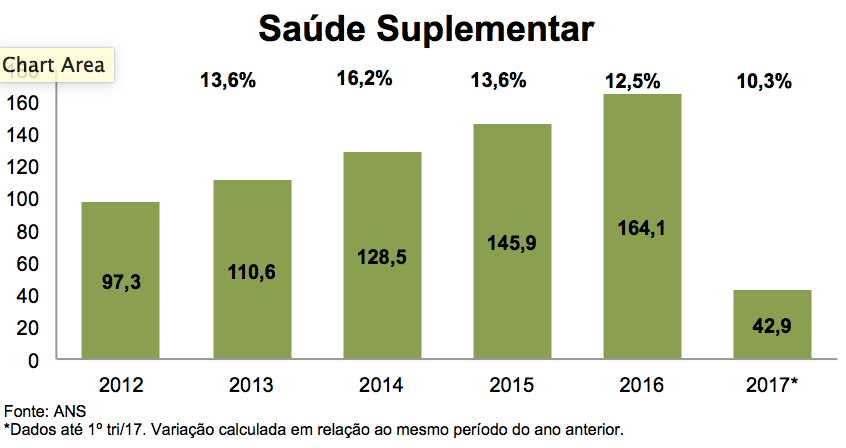

Finalmente, quanto à Saúde Suplementar (86,1%), como adiantado, permanece com taxas altas de evolução das receitas, mais devidas ao crescimento dos custos da medicina do que à expansão do sistema, ferido pelo desemprego característico da conjuntura recente.

Muito interessante a abordagem de Alexandre Salema, gerente executivo da Provider IT, consultoria e provedora de serviços de TI com experiência e foco no mercado Financeiro, de Seguros, Previdência e Saúde. “O fato do mercado de seguros hoje precisar da figura do intermediário para gerir muitos processos, pode impulsionar o uso da plataforma, facilitando a interface com o cliente. Uma insurtech poderia inovar e desenvolver uma plataforma para agilizar a comunicação entre seguradoras e clientes”, diz.

Segue a íntegra do artigo:

Por Alexandre Salema

Com tantas inovações acontecendo, é preciso olhar para o futuro como uma bússola, no sentido de nos orientarmos ao melhor caminho para os negócios. Algumas empresas ainda têm dificuldade em abrir mão de certos valores e crenças, o que as mantêm aprisionadas ao passado. Essa inércia abre espaço para que os inovadores lancem-se à frente, provocando uma revolução no mercado.

Plataformas de negócios como Uber, AirBnb e Netflix, por exemplo, chegaram para mudar a regra do jogo. Enquanto a empresa tradicional foca em atividades que, através de uma cadeia de valor, entregam um produto ou um serviço para o cliente, o modelo de negócios baseado em tecnologia e mobilidade conecta participantes em um ecossistema que gera valor para ambos os lados.

Os exemplos clássicos desse modelo são a Uber, plataforma que conecta motoristas a pessoas que precisam de transporte privado sob demanda e a AirBnb, que conecta hóspedes a donos de imóveis disponíveis para hospedagem. Ambos impactaram fortemente seus mercados em todos os países em que atuam.

Pouco a pouco, modelos de negócios baseados em plataformas atingem outras indústrias, inclusive no segmento de seguros, onde grandes companhias ainda resistem à mudança de processos e determinam um ritmo naturalmente mais conservador. Mas as inovações de caráter disruptivo também alcançaram este setor por meio das Insurtechs, startups que unem o mercado de seguros aos benefícios da tecnologia, apresentando novos modelos de negócios para as seguradoras.

A grande questão é: as empresas líderes do mercado segurador estão observando esse movimento com a atenção devida? Estão de alguma forma preparando-se e colocando-se em posição para ditar essa mudança ou assistem de forma passiva a chegada dessas inovações?

Toda plataforma de negócio bem-sucedida surge a partir de uma dor e no segmento de seguros isso não é diferente. Estamos falando sobre um segmento que atua sob regulação de mercado e que depende sempre de um intermediário para relacionar-se com o cliente, entre outras complexidades.

Para abraçar esse caminho da inovação apontado pelas Insurtechs será preciso superar grandes desafios. Na questão da regulação, hoje o Susep é responsável pelo controle e fiscalização do setor de seguros, previdência privada aberta, capitalização e resseguro e suas regras precisariam ser revistas para que as plataformas pudessem atuar. Por outro lado, as grandes companhias do segmento, certamente resistirão a qualquer mudança que possam impactá-las, assim como acontece hoje com os taxistas e o Uber e seus concorrentes.

No entanto, o fato do mercado de seguros hoje precisar da figura do intermediário para gerir muitos processos, pode impulsionar o uso da plataforma, facilitando a interface com o cliente. Uma insurtech poderia inovar e desenvolver uma plataforma para agilizar a comunicação entre seguradoras e clientes.

Também no que tange a regulação de sinistros, o modelo de insurtech é capaz de desenvolver uma plataforma para permitir a intermediação de seguradoras e reguladores de sinistro. Hoje, as reguladoras atuam em conjunto com as seguradoras, entretanto, é preciso que se restrinjam apenas à regulação. Por meio de uma plataforma de negócios, as seguradoras enviariam o sinistro para que um regulador pudesse atuar. Pode ser que as seguradoras não se sintam confortáveis e seguras ao passar um sinistro diretamente para o regulador, já que o modelo atual exige um contrato que garante a qualidade do serviço das reguladoras. Mas, o processo de disrupção passa pela quebra de paradigmas.

No modelo das plataformas, que valoriza a pontuação do serviço prestado, acontece uma seleção natural de players. Os profissionais que prestam serviços medianos ou ruins são excluídos do processo. É assim que já funciona na Uber, AirBnb e em outras plataformas. Os benefícios também serão percebidos de forma mais acentuada na diminuição dos custos dos serviços, à medida que a plataforma cria um processo mais leve e menos dispendioso, comparado a uma grande empresa.

É fato que as mudanças acontecerão. Agora cabe às empresas optarem por definir essas transformações e serem protagonistas ou ficarem em uma posição arriscada, como meros observadores.

Este site utiliza cookies para aprimorar a sua experiência enquanto navega. Desses cookies, os que são categorizados como necessários são armazenados no seu navegador visto que são essenciais para o funcionamento básico do site. Nós também usamos cookies de terceiros que nos ajudam a analisar e entender como você usa o site — esses só são armazenados no seu navegador mediante a sua autorização. Você também tem a opção de cancelar esses cookies, mas isso pode impactar a sua experiência de navegação.

Cookies necessários são absolutamente essenciais para este site funcionar de forma apropriada. Esta categoria só inclui cookies os quais garantem funcionalidades básicas e recursos de segurança do site. Esses cookies não armazenam nenhuma informação pessoal.