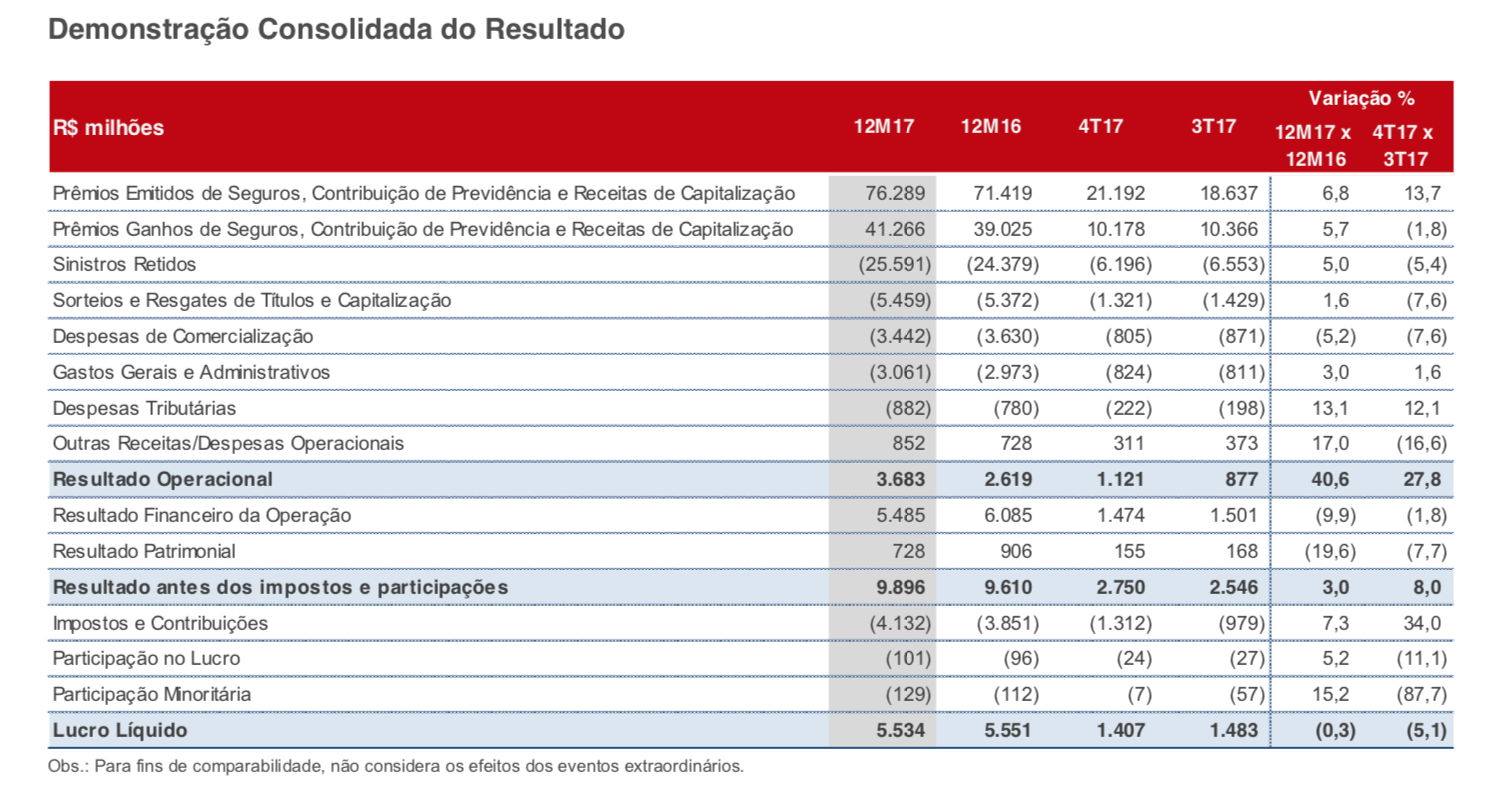

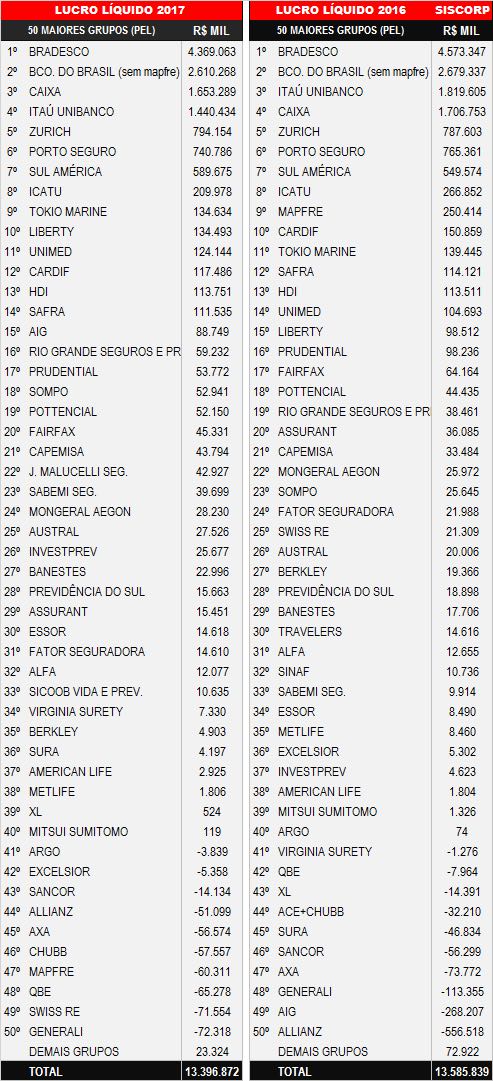

O Bradesco divulgou lucro líquido contábil de R$ 14,659 bilhões em 2017, queda de 2,8% perante o ano anterior. A Bradesco Seguros encerrou 2017 com lucro liquido de R$ 5,534 bilhões, uma participação significativa de 29,2% do lucro do banco. A ligeira queda de 0,3% foi justifica pela redução do resultado financeiro diante da queda da Selic durante o ano e pela baixa no resultado patrimonial. .Os prêmios emitidos de seguros, previdência e capitalização totalizaram R$ 76,2 bilhões no ano de 2017, evolução de 6,8% em relação ao ano anterior. As provisões técnicas alcançaram R$ 246,6 bilhões, evolução de 10,4% em relação ao saldo de dezembro de 2016. O índice combinado ficou em 86,1%, depois de 86,2% e 85,9%, respectivamente. O retorno anualizado sobre o Patrimônio Líquido Ajustado foi de 19,1% em 2017.

Abaixo release divulgado pelo grupo

O Grupo Bradesco Seguros, líder do mercado segurador nacional com atuação multilinha e presença em todas as regiões do país, encerrou o exercício de 2017 com faturamento de R$ 76,3 bilhões, o que representa crescimento de 6,8% sobre o ano anterior, nos segmentos de Seguros, Capitalização e Previdência Complementar Aberta.

Esse resultado levou o Grupo a ampliar seu market share para cerca de 26%, o maior registrado nos últimos anos, com mais de 53 milhões de segurados, participantes, clientes e contratos – aumento de 4% em relação a 2016. “É com esse retrospecto, essas perspectivas e muita confiança que o Grupo Bradesco Seguros ingressa em 2018, um ano ainda desafiador, mas que certamente também será de muitas oportunidades para o crescimento do nosso mercado de seguros”, destaca o presidente do Grupo, Octavio de Lazari Junior.

O crescimento da produção foi influenciado principalmente pelos segmentos de Vida e Previdência, cuja receita evoluiu 8,7%, e Saúde, com cerca de 7%. Em Seguro de Vida, especificamente, a expansão foi de 16,4%.

Em Saúde, a Carteira de Pequenas e Médias Empresas encerrou o ano com crescimento de receita acima de 14%, consolidando o posicionamento do Grupo em Saúde Suplementar.

No segmento de Seguro Auto, o Grupo assumiu o segundo lugar no ranking do mercado, mesma posição que já ocupava, a exemplo de Seguro Residencial, cujo faturamento cresceu 9,4%.

Considerando Automóveis e Ramos Elementares, foram pagos em 2017 cerca de R$ 4 bilhões em indenizações, referentes a mais de 400 mil sinistros.

Já em Capitalização, o Grupo Bradesco Seguros consolidou sua liderança nacional com market share em torno de 30%.

Pelo terceiro trimestre consecutivo, o Índice de Eficiência Administrativa permaneceu em 3,9% – o melhor do mercado entre as seguradoras de grande porte e um dos melhores dos últimos anos, reflexo da racionalização de gastos e de um rígido controle dos custos diretos.

O Índice de Sinistralidade – parâmetro fundamental na operação de seguros – manteve o patamar inferior a 75%.

Já o Índice Combinado melhorou um ponto e meio percentual na comparação com 2016, passando de 88% para 86,5%.

Essa performance impactou favoravelmente o lucro líquido do Grupo Segurador, que totalizou R$ 5,5 bilhões em 2017, permanecendo em linha com o apresentado no ano anterior, com Retorno Anualizado sobre o Patrimônio Líquido Ajustado acima de 19%.

As provisões técnicas superaram R$ 246 bilhões, correspondentes a cerca de 30% do total do mercado segurador, e os ativos financeiros ultrapassaram R$ 272 bilhões, o que faz do Grupo Bradesco Seguros um dos maiores investidores institucionais do país.

(1)")