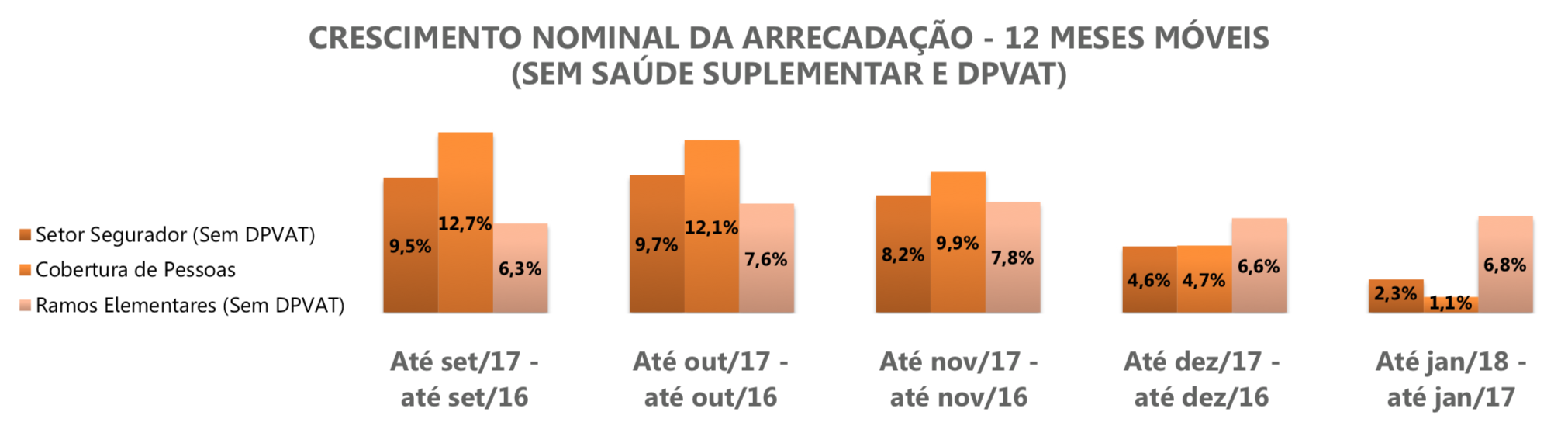

A arrecadação de prêmios e contribuições do mercado segurador regulado pela Susep alcançou R$ 18,8 bilhões em janeiro, o que representou queda de 6,7% sobre a arrecadação de igual mês de 2017. Em grande medida, tal queda pode ser explicada pelo desempenho de dois produtos de alta expressividade no mercado: VBGL e DPVAT, que tiveram retração de aportes e prêmios de, respectivamente, 23,4% e 19,5% nas bases de comparação citadas.

No caso do DPVAT, como se sabe, houve nova decisão do Conselho Nacional de Seguros Privados (CNSP), em ns de 2017, reduzindo, em 2018, o prêmio desse seguro obrigatório. No caso do VBGL, a queda re ete o impacto do ciclo de baixa da taxa de juros Selic sobre a rentabilidade desses planos e daí sobre suas contribuições. Uma vez que, como se espera, o Banco Central será bem mais conservador no processo de xação da taxa Selic em 2018, é possível prever recuperação das inversões em VGBL à frente.

Assim, fazendo-se o cálculo da arrecadação sem esses dois produtos, emerge resultado oposto, ou seja, o mercado cresceu 8,8% em janeiro de 2018 sobre janeiro de 2017, portanto, acréscimo real de 5,6%, dada a in ação de 3% (IPCA). É, dessa forma, um excelente resultado. Mais ainda: o crescimento foi disseminado e forte em quase todos os grupos e ramos de seguros, destacan- do-se os seguros de automóveis (+14,6%), seguros patrimoniais massi cados (+17,7%), seguro habitacional (+11,3%), seguro de transportes (+12,8%), extensão de garantia (+19,7%) e planos de risco de coberturas de pessoas (+10,1%). Mesmo o PGBL teve acréscimo de contribuições de 5,6%, distanciando-se assim do VGBL.

Tais resultados positivos são consistentes com o processo de retomada do crescimento da economia brasileira e seus efeitos bené cos sobre o mercado segurador. De fato, todos os indicadores macroeconômicos do Brasil entraram em fase conjunta de expansão no 4° trimestre de 2017. Na série dessazonalizada, o PIB cresceu 2,1% nesse trimestre em relação ao mesmo trimestre do ano anterior, acumulando alta de 1% em 2017 perante 2016. A produção industrial avançou 4,8% no 4° trimestre de 2017, em comparação com o mesmo período de 2016, e 2,5% em 2017, contra 2016. As vendas reais no varejo tiveram evolução semelhante: 3,9% de alta no trimestre e 2,0% no acumulado do ano.

Agora, no início de 2018, continuaram a sair dados favoráveis: o volume de vendas no comércio varejista cresceu 3,2% em janeiro passado sobre o mesmo mês de 2017 e 2,5% no acumulado em 12 meses, segundo o IBGE. A produção industrial, apesar de um janeiro fraco, registrou alta de 5,7% sobre janeiro de 2017 e 2,8% no acumulado em 12 meses. A taxa de desocupação foi de 12,2% da população economicamente ativa (PEA) na média entre novembro de 2017 e janeiro de 2018, 0,4% inferior à registrada no mesmo período do ano passado. Finalmente, a in ação no primeiro bimestre do ano recuou para 0,6%, menor percentual para esse bimestre desde a edição do Plano Real.

Todos esses desenvolvimentos repercutiram positivamente sobre as expectativas econômicas para 2018. Conforme divulgado no Boletim Focus do Banco Central, as medianas das expectativas de crescimento do PIB e da produção industrial subiram para 2,9% e 4%, respectivamente, e a da in ação caiu para 3,7%. A expectativa de diminuição da in ação permitiu também reduzir a pro- jeção da taxa Selic para 6,5% ao m de 2018. Obviamente, a incerteza eleitoral continua pesando sobre a economia de modo que a melhora dos valores centrais das expectativas é concomitante com aumento signi cativo de suas variâncias. De todo modo, a melhora da economia sempre tende a intensi car o crescimento do mercado segurador.

No mercado como um todo (exceto DPVAT), a sinistralidade situou-se em 41,1% em janeiro de 2018, 1,3 p.p. inferior ao dado veri- cado no mesmo mês de 2017. A sinistralidade do grupo de seguros de ramos elementares foi de 48,7%, com queda de 1,5 p.p. na mesma base de comparação, e a do grupo de planos de risco de coberturas de pessoas foi de 26,1%, também com queda de 0,6 p.p. sobre janeiro de 2017. O índice de despesas de comercialização manteve-se praticamente estável em 22,4% no grupo de ramos elementares e passou a 32,1% no grupo de planos de risco de coberturas de pessoas, 2,3 p.p. acima do ocorrido em janeiro de 2017. No mercado como um todo (exceto DPVAT), esse índice foi de 25,7%, 0,9 p.p. acima de janeiro de 2017.

A margem bruta (100% – sinistralidade – índice de despesas de comercialização) aumentou, portanto, em 0,4 p.p. na citada base de comparação, indicando melhora no processo de subscrição de risco, certamente, uma reação das seguradoras à queda do resultado nanceiro dada a redução dos juros. De fato, tal resultado teve redução de 17,8% em janeiro último em compa- ração com igual mês de 2017. Entretanto, a referida melhora técnica permitiu que o lucro líquido agregado das seguradoras na área da Susep subisse 3,1% nessa base de comparação. A rentabilidade do patrimônio líquido agregado das seguradoras cou em 20% em janeiro de 2018, 2,7 p.p. inferior ao resultado de janeiro de 2017. O total de provisões dessas companhias atingiu R$ 882,9 bilhões, 15,5% acima do dado de janeiro de 2017.

Na Saúde Suplementar, os últimos dados o ciais da ANS ainda se referem a setembro de 2017. Assim, nos três trimestres de 2017, a receita de contraprestações foi de R$ 133,7 bilhões, 10,5% acima do mesmo período de 2016. A sinistralidade nesse mesmo período caiu de 84,2% para 83,5%.