Todos empenhados em tornar o mercado de seguros mais compreendido pela sociedade, do consumidor ao presidente da República. Esse é o maior desafio do setor em 2018, um ano considerado menos empolgante pelos executivos que participaram do almoço mensal promovido pelo Clube de Vida em Grupo de São Paulo (CVG-SP), no dia 17 de abril. O palestrante do mês foi o presidente da CNseg, Marcio Coriolano.

Munido de transparências com dados que relacionam o desempenho da economia ao setor de seguros na última década, Coriolano deixou sub entendido que esse e o próximo ano serão de grandes desafios para as companhias, que cresceram acima do PIB no período analisado. Em cada período havia uma ponta positiva. Ora a taxa de juros acima de 14%, ora o consumo desenfreado com crédito farto, ora o PIB sendo quase um recorde mundial em crescimento. Todos grandes motores do crescimento de seguros.

No entanto, desde 2016 o setor enfrenta variáveis contra tudo e todos: queda de juros para remunerar as reservas técnicas de mais de R$ 1,2 trilhão, porém juros elevados nos empréstimos que estimulam o consumo e investimentos; recuperação fraca do emprego, incertezas eleitorais e dúvidas quanto à saúde financeira das empresas brasileiras, que reduziram investimentos e benefícios. Por conta disso, instituições financeiras têm reduzido as previsões para o PIB do primeiro trimestre, que recuaram até 1% e chegou a ser considerado factível para 0,5%. Se o resultado se confirmar, ficará difícil crescer 3% no neste ano.

Mais um fator tira o sono dos executivos: o avanço das insurtechs, empresas de tecnologia com foco em produtos e serviços atrelados a seguros, e que podem conquistar uma boa parcela da população que não tolera mais burocracia, preços elevados e produtos com coberturas supérfluas, como pagar pelo risco de rodar com o carro o ano todo quando ele passa a maior parte do tempo na garagem.

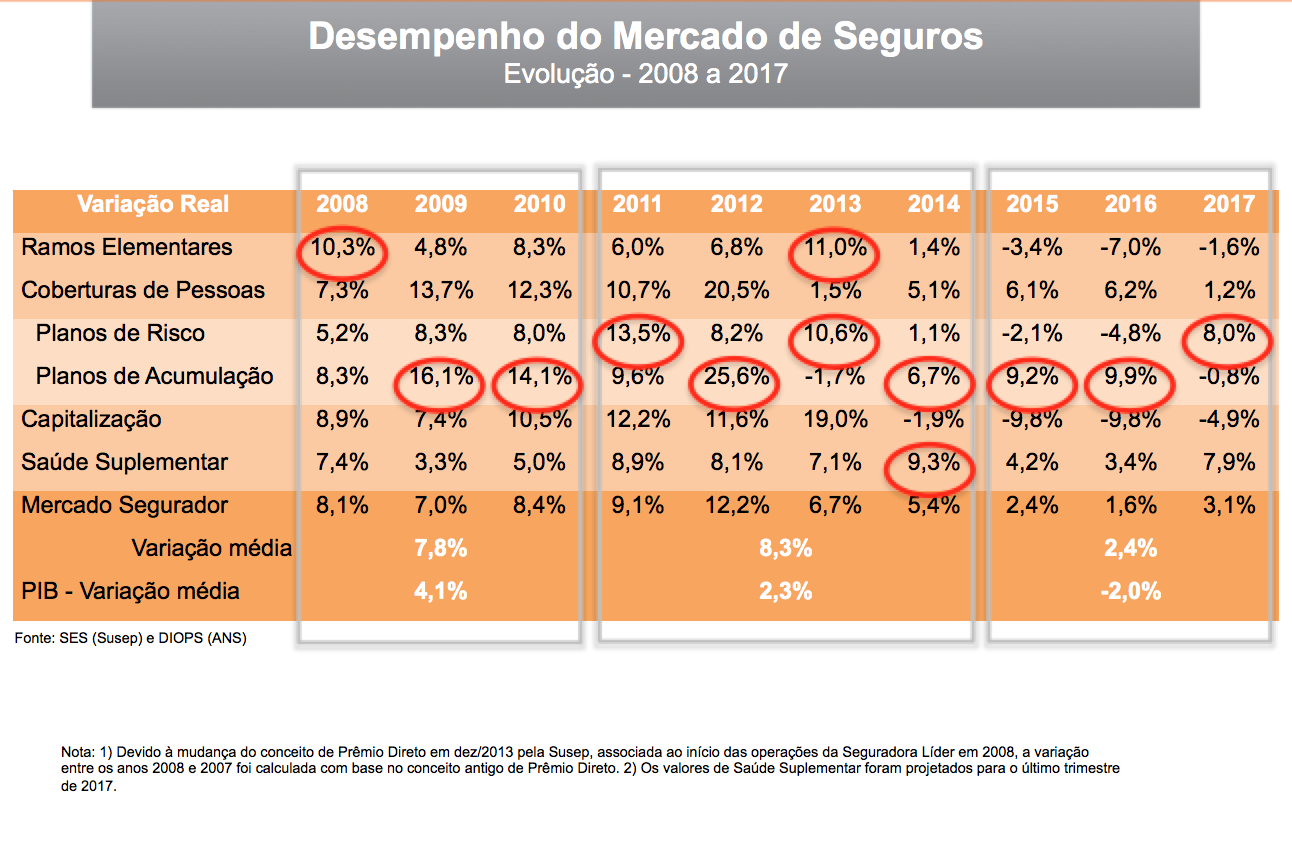

Neste quadro abaixo, Coriolano mostra que o Brasil atravessou três ciclos econômicos distintos: “Um de grande alavancagem, um de acomodação e um de recessão jamais experimentado. A variação média do PIB foi de 4,1% de 2008 a 2010, com crescimento do setor de 7,8%. Entre 2011 e 2014, o setor avançou 8,3% e o PIB 2,3%. Já com a recessão, entre 2015 e 2017, as vendas de produtos do setor avançaram 2,4%, indicador comparado com variação negativa de 2% do PIB.

Saúde e planos de acumulação puxaram o crescimento, amparados pelo emprego. Agora sofrem pelo mesmo mesmo indicador, porém com o “des” na frente: desemprego.

Já no período de 2015 a 2017, estendendo-se neste início de 2018, a recessão econômica afetou também o mercado segurador, que continuou a contribuir para a economia, mas sem o mesmo dinamismo. “Os seguros de automóvel foram afetados negativamente, assim como os planos de risco e os de acumulação”, enfatizou Coriolano. A boa notícia, destacou, foi a retomada dos ramos de vida risco no qual se encontra também o seguro prestamista.

Para o presidente da CNseg, os principais aliados da atividade seguradora são a taxa de emprego e o rendimento médio das famílias. “É a produção que alavanca parte dos seguros, principalmente os de ramos elementares, mas todos, e também os seguro saúde e os seguros de vida contratados por empresas dependem de renda e emprego, afirmou.

Apesar de tal cenário, Coriolano afirmou os profissionais de setor estão ocupados e animados em estimular a desenvolver produtos para uma população que perdeu renda. “Temos muito a fazer, principalmente com microsseguros, mudanças no DPVAT e universal Life, que será aprovado assim que a Receita Federal se manifestar sobre a consulta enviada pelo setor”, comentou.

Também na pauta da CNseg o desejo de fortalecer a imagem institucional do mercado segurador de forma mais firme, levando o conhecimento do setor para toda a sociedade. “O conhecimento de autoridades e formadores de opinião ainda é desproporcional à importância dos seguros para o país”. Ele destacou programas de educação em seguros, que vão de teses de mestrados técnicas a aparições na rádio CNseg com notícias de um minuto mas capazes de difundir a cultura de seguro por todo o país por meio das parceria com emissoras em vários estados.

O panorama apresentado mostra um setor competitivo. “Esse é o nome do jogo do nosso mercado. O setor mudou muito nesse período. Lä atrás cinco companhias representavam a maioria. Hoje, se analisarmos os ranking por produtos veremos que a liderança é muito pulverizada, com forte peso de estatais e estrangeiras”, finalizou.

O presidente do SindSeg-SP, Mauro Batista, afirmou que 2018 será um ano difícil, de retomada de rumos políticos e assim consolidar a confiança dos investidores e perseguir a retomada do crescimento econômico. “Precisamos estar bem preparados para esse travessia. Independentemente de nomes de políticos, temos de ter em mente os planos apresentados por eles, com projetos exequíveis e viáveis para que o país avance. E esse crescimento depende muito do setor de seguros e das garantias por ele apresentadas para sustentar o crescimento mesmo diante de imprevistos”, afirmou.