A Marsh lançou seu Índice Global de Mercado de Seguros para o segundo trimestre de 2018. Os destaques incluem:

* Os preços do seguro comercial global subiram, em média, pelo terceiro trimestre consecutivo. O aumento foi impulsionado em grande parte pela precificação de seguros para linhas de propriedades, que continuaram a ser afetadas pelas perdas por catástrofe de 2017 e por aumentos nas linhas financeira e profissional.

* No geral, o mercado permaneceu estável com as variações de preços do segundo trimestre dentro de uma faixa relativamente estreita na maioria das linhas de produtos e geografias.

* Globalmente, a precificação do seguro de propriedade aumentou 2,3%, em média. Os preços das linhas financeiras e responsabilidades profissionais aumentaram em média 3,3% no trimestre, impulsionados por aumentos em várias regiões, principalmente na Austrália. A precificação de acidentes caiu, em média, 1,4%.

* Os preços tenderam a subir na maioria das regiões, com a Austrália apresentando o maior aumento, enquanto os preços diminuíram ligeiramente na Europa Continental e na Ásia.

Comentando as descobertas, Dean Klisura, presidente da Global Placement and Specialties na Marsh, disse: “O mercado global de seguros de propriedade continua a ser afetado pelas perdas do ano passado e agora estamos vendo aumentos nas tarifas financeiras e profissionais em várias regiões. No entanto, a precificação geral é geralmente estável em todas as linhas de negócios e a capacidade de mercado permanece forte ”.

O seguro de vida mudou e tem uma forte apelo para a população por trazer novas coberturas e serviços, como para acontecimentos inesperados como complemento de renda, uma internação inesperada ou doenças graves, afirmou o CEO da MetLife, Raphael Carvalho, em entrevista ao corretor e apresentador do Programa Seguro, na TV Gazeta, Boris Ber.

Carvalho também destacou os 150 anos da seguradora nos Estados Unidos. Segundo ele, a maior seguradora de vida dos EUA vive um bom momento e em 2019 completa 20 anos no Brasil. O executivo também falou sobre o Universal Life. “É um produto que terá grande apelo para conquistar consumidores. Estamos no final do processo de ajuste do produto”.

A entrevista completa pode ser vista no vídeo acima.

A SulAmérica anuncia a chegada de Ricardo Soares ao corpo executivo da companhia, assumindo a Diretoria de Precificação, Produtos, Relacionamento com ANS e Projetos de Saúde e Odonto.

Com formação em Engenharia Mecânica pela Unicamp e MBA pela Kellogg School of Management, Ricardo Soares acumula mais de 20 anos de experiência corporativa, com passagens por empresas como Vale e Booz Allen& Hamilton.

Nos últimos seis anos, foi presidente da Brasil Senior Living, empresa especializada em cuidados de saúde pós-agudos, especificamente moradia para idosos, home care, transição e paliativo oncológico, com mais de mil leitos na cidade de São Paulo. Paralelamente, atuou como gestor de portfólio de serviços de healthcare no Pátria Investimentos.

Mais de 383 mil indenizações foram pagas pela Seguradora Líder, administradora do Seguro DPVAT, em 2017, segundo o Relatório de Sustentabilidade do Biênio 2016-2017 divulgado recentemente. Um volume 12% menor que o o registrado em 2016. As motos representaram 74% das indenizações pagas. O mesmo percentual das indenizações por invalidez permanente (74%). Morte representou 11% e despesas médicas 15% do total.

Em termos de arrecadação, a Líder registrou R$ 5,9 bilhões em 2017, 32% abaixo dos R$ 8,7 bilhões de 2016, basicamente devido a queda do valor do preço do seguro obrigatório. De 2016 para 2017, o preço do DPVAT passou de R$ 105 para R$ 63. Desse valor, 2,9 bilhões foram repassados à União, como manda a lei, R$ 2,6 bilhões para o SUS e R$ 296 milhões para o Departamento Nacional de Trânsito (Denatran). Cerca de 5,35% do valor foram destinados as despesas com a operação do seguro, 2% margem de resultado e 0,59% referente a corretagem.

Em 2017, muitas coisas mudaram na seguradora Líder, que começou o ano sob o comando de Ismar Tôrres. “Nossa administração tem três pilares: tolerância zero a fraude, transparência e tecnologia, que nos ajuda a colocar os dois primeiros em prática”, disse o executivo.

Segundo ele, a seguradora investiu em novas tecnologias para intensificar o trabalho de identificação e investigação de suspeitas de fraudes ao seguro, garantindo que o benefício vá para quem de fato tem direito. “Graças a inteligência artificial, todos os pedidos de indenização recebem monitoramento contínuo, com ferramentas de filtros sistêmicos que indicam ocorrências suspeita”, explica. O sistema anterior considerava 49 variáveis para detectar fraudes. Agora são mais de 400 variáveis que checam os sinistros que entram na companhia.

Os casos considerados merecedores de apuração mais detalhada são enviados para uma equipe que investiga in loco a existência de irregularidades. Em 2017, o montante de R$ 994 milhões em pagamentos indevidos foram evitados por negativa técnica, fraudes e ações ganhas na justiça.

O Ceará é primeiro no ranking de fraudes detectadas, com 19% do total de 17,5 mil apuradas, que representaram volume financeiro de R$ 222,9 milhões, 85% maior do que o registrado em 2016. Minas Gerais é o vice-líder, com 16%, seguido por Roraima (7,2%) e São Paulo, com 5,7%.

O Relatório de Sustentabilidade, em suas 70 páginas, reúne informações sobre as ações adotadas pela gestão do seguro social, nos últimos dois anos, e reforça o compromisso da seguradora com a prestação de contas à sociedade. O documento foi inspirado nas Diretrizes GRI-G4 da Global Reporting Initiative, padrão internacional para a apresentação de questões ambientais, sociais e de governança corporativa.

A Seguradora Líder é signatária dos Princípios de Sustentabilidade em Seguros, aplicando-os na cultura e atividades da empresa. Para liderar as iniciativas socioambientais existe uma comissão, a SustentabiLíder, formada por 18 colaboradores. O compromisso da comissão é estimular a consciência sustentável no ambiente de trabalho. Além de garantir a entrega de um Seguro DPVAT cada vez melhor para a população.

Veja aqui o Relatório de Sustentabilidade 2016-2017

A Agência Nacional de Saúde Suplementar (ANS) publicou na edição desta sexta-feira (17) do Diário Oficial da União a prorrogação da Consulta Pública nº 69, que trata do processo de atualização do Rol de Procedimentos e Eventos em Saúde. Com a medida, haverá mais 30 dias para o envio de contribuições por parte da sociedade.

O objetivo dessa consulta pública é subsidiar a elaboração de uma resolução normativa para regulamentar o processo administrativo da atualização da listagem mínima de cobertura obrigatória dos planos de saúde. O assunto vem sendo discutido internamente desde outubro do ano passado, no âmbito de um grupo de trabalho que envolveu todas as diretorias da ANS.

O Rol é a lista mínima de procedimentos que os planos de saúde são obrigados a cobrir para assegurar a prevenção, diagnóstico, tratamento, recuperação e reabilitação de todas as enfermidades que compõem a Classificação Estatística Internacional de Doenças e Problemas Relacionados com a Saúde (CID), da Organização Mundial de Saúde (OMS). É obrigatório para todos os planos de saúde contratados a partir da entrada em vigor da Lei nº 9.656/98, os chamados planos novos, ou aqueles que foram adaptados à lei. Desde 2010, a lista é atualizada a cada dois anos para garantir o acesso ao diagnóstico, tratamento e acompanhamento das doenças através de técnicas que possibilitem o melhor resultado em saúde, sempre obedecendo a critérios científicos comprovados de segurança, eficiência e efetividade.

O envio das sugestões deverá ser feito mediante preenchimento de formulário online no portal da ANS até o dia 17/09/2018.

A Haüptli Advogados & Associados, escritório especializado em Direito do Seguro, realizou o 2º Seminário de Seguros, mais um encontro para levar informação ao setor, na manhã de 08 de agosto de 2018. O evento atingiu seu objetivo, prendendo a atenção das cerca de 150 pessoas que lotaram a sala no Maksoud Plaza.

O Painel I, “A Gestão de Riscos na Responsabilidade Civil”, foi apresentado por Márcio Guerrero, Superintendente de Responsabilidade Civil da HDI Global Seguros, e teve como debatedora Thalita Graciolli, advogada da Haüptli Advogados & Associados. O palestrante destacou as inúmeras oportunidades para os corretores e o setor de seguros atuarem nas variadas modalidades de Responsabilidade Civil. “Temos um oceano de oportunidades para que possamos produzir seguro de Responsabilidade Civil: todas as pessoas físicas e jurídicas que têm o risco da responsabilidade”.

No entanto, ele defendeu a importância da correta análise de risco e do fornecimento de informações através do questionário, incluindo a caracterização dos terceiros e possíveis enquadramentos, bem como da leitura das cláusulas contratuais, para que o segurado receba a indenização de acordo com sua expectativa. “Para garantir a seguradora, o questionário deve abordar o comportamento do segurado, o plano de gerenciamento de crise, e ter, além dos relatórios tradicionais, o histórico de sinistralidade e a exposição territorial, sempre com a assinatura do responsável legal. Para o segurado, é preciso ter clareza na apólice e nas condições contratadas, e nisso percebemos a relevância do papel do corretor, como consultor, oferecendo transparência ao segurado e, principalmente, dando ciência sobre a existência das apólices de RC para garantir sua proteção”.

No Painel II, a advogada subscritora da Chubb Seguros, Bruna Ávila Fernandes Fonseca falou sobre “O Ressarcimento no Transporte Aéreo Internacional após a decisão de Repercussão Geral do STF”, e contou com os debates do advogado da Haüptli Advogados & Associados, Fabio Spínola. Em maio de 2017 o Pleno do Supremo Tribunal Federal, apreciando o Tema nº 210 da repercussão geral, por maioria de votos, deu provimento ao recurso extraordinário interposto pela companhia aérea Air France, para reduzir o valor da condenação por danos materiais fixada pelo Tribunal de Justiça do Rio de Janeiro, limitando a indenização ao patamar estabelecido no artigo 22 da Convenção de Montreal.

A Decisão do STF ao julgar os recursos como tema de repercussão geral definiu por 9 votos a 2, tema 210: “nos termos do art. 178 da Constituição da República, as normas e os tratados internacionais limitadores da responsabilidade das transportadoras aéreas de passageiros, especialmente as Convenções de Varsóvia e Montreal, têm prevalência em relação ao Código de Defesa do Consumidor”. Para a palestrante, a limitação tarifária não se aplica aos eventuais danos morais suportados pelos passageiros pelas incidências ocorridas em transportes internacionais.

Segundo a especialista, as principais mudanças recaem sobre o transporte de passageiros, o que é absurdo e necessário impedir abusos. “Deve haver manifestações do STJ e do STF nos próximos dois ou três anos, uma vez que a decisão determinante da limitação é recente (2017), de modo geral. A decisão é reflexo da adequação do cenário atual de economia e proporcionalidade, e o risco mínimo na atividade de transporte aéreo, que envolve bens com altíssimos valores agregados”. A palestrante sugeriu, para entendimento no setor, acompanhamento de julgados e a criação de um fórum específico entre seguradoras, resseguradoras e advogados, que resulte no direcionamento de documento unificado ao STF e STJ.

No Painel III, o advogado Ernesto Tzirulnik, da ETAD Advocacia, abordou “A regulação de sinistro e as regras do PLC 29/2017 (Projeto de Lei do Contrato de Seguro)”, com os debates de Daniel Bellini, Superintende Comercial da Pottencial Seguradora, e Hilton Gomes dos Santos, Diretor de Sinistros Brasil e Vice-Presidente Sênior da Swiss Re Corporate Solutions Brasil Seguros.

À medida em que avança no Congresso a tramitação, agora no Senado, o PLC 29/2017 vem recebendo aplausos e algumas críticas, notadamente no que se refere ao tratamento que dá aos meios alternativos para a solução de conflitos. Há quem sustente que, se por um lado ele representará avanços nos contratos de seguros, por outro, será um retrocesso na área das arbitragens e mediações.

Ernesto Tzirulnik, autor do PLC 29/2017 apresentou alguns pontos em que, a seu ver, demonstram a evolução que propõe no regramento do setor. Considerando que o sinistro pode gerar efeitos tanto para grandes segurados, como para cossegurados que estão nas apólices ou até para terceiros vitimados, Tzirulnik entende que a arbitragem de seguro no exterior é uma questão de relevância para a sociedade.

“Como o seguro é um instrumento de proteção indispensável para as pessoas, as empresas e a sociedade em geral, e a aceitação de sua contratação, algumas vezes, é condicionada à aceitação das cláusulas de arbitragem, acaba acontecendo de os segurados serem obrigados a engolir a imposição de ‘mediações estruturadas’ e arbitragens desenhadas ao gosto do mercado de resseguro estrangeiro. Para aperfeiçoar o regime protetivo e especificá-lo é que se procura outorgar a primeira lei especial de contrato de seguro”.

No início do mês de agosto, atendendo em grande parte aos anseios do mercado, a Receita Federal do Brasil (RFB), através da Solução de Consulta COSIT nº 91/2018, revisou sua interpretação quanto ao tratamento tributário a ser dado aos resseguradores admitidos (aqueles sediados no exterior com escritório de representação no país).

Em janeiro de 2017, a RFB publicou seu entendimento de que, em linhas gerais, o tratamento tributário dos resseguradores admitidos, independentemente do tipo de atuação do ressegurador, deveria ser idêntico ao dos resseguradores locais, os quais são, por sua vez, equiparados às seguradoras em muitos aspectos.

Através da Solução de Consulta nº 91/2018, a RFB criou uma distinção no tratamento tributário dos resseguradores admitidos baseada em sua atuação no país:

aqueles resseguradores admitidos em que o escritório de representação atue de fato com plenos poderes nas operações de resseguro estão sujeitos à tributação no Brasil, equiparados aos resseguradores locais; e

os resseguradores admitidos em que o escritório de representação se limite a realizar atividades meramente acessórias estão sujeitos à tributação como empresas estrangeiras, equiparados aos resseguradores eventuais (aqueles sediados no exterior e sem escritório de representação no país).

Dessa forma, diferentemente do entendimento anteriormente adotado, a RFB passa a ter um critério de substância sobre forma, analisando as atividades efetivamente exercidas pelo escritório de representação dos resseguradores admitidos para que seja definida a tributação incidente em suas operações.

Tal ajuste de posicionamento deve acarretar revisão das rotinas tributárias dos resseguradores afetados por essa mudança, à luz da realidade prática das atividades que desempenham. Embora possa, de certo modo, tranquilizar o mercado, o novo posicionamento pode dar margem a novas discussões relacionadas ao tema, inclusive gerar dúvidas e conflitos em certos Acordos para evitar a Dupla Tributação celebrados pelo Brasil.

Por fim, ficam mantidas as regras de tributação para os resseguradores locais e eventuais.

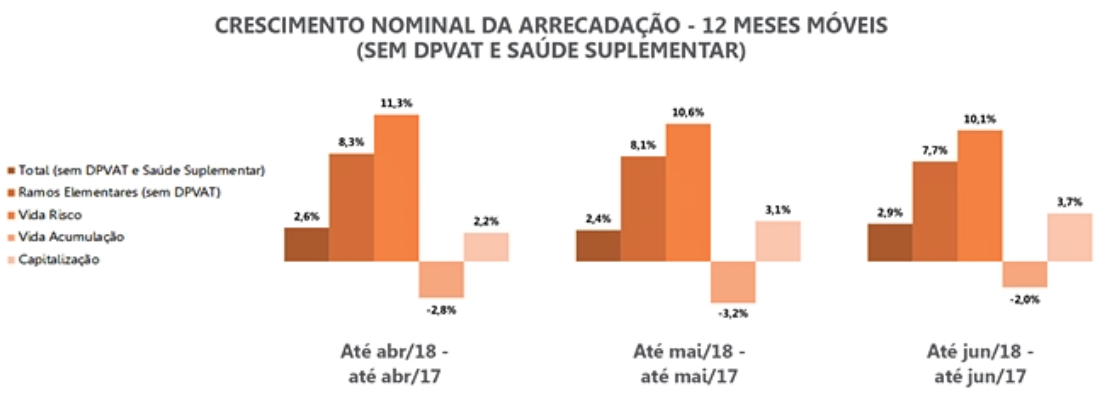

De janeiro a junho deste ano, comparado a mesmo período de 2017, o mercado segurador (sem dpvat e saúde) avançou 1,7%, para R$ 115,8 bilhões, segundo dados da CNseg. Levando-se em conta os últimos 12 meses, o crescimento ficou em 2,9%.

Embora já estimado como um ano difícil para a economia brasileira, frustrando a esperada reversão de expectativas, a primeira metade de 2018 revelou que o setor de seguros vem respondendo desigualmente ao ciclo de negócios e de preferências por proteção. Tomando-se os dois grandes segmentos do mercado, o de Seguros de Patrimônios e Responsabilidades e o de Seguros de Pessoas, os resultados foram desiguais, conforme já vinham se desenhando desde o ano passado, informa Marcio Coriolano, no informativo da CNseg conhecido como Carta do Seguro.

O presidente da CNseg comenta que os balanços semestrais das companhias reforçam essa tendência geral comparativamente ao mesmo período de 2017, com bons resultados em Automóveis e Seguros Patrimoniais (7,5% em ambos), fruto de melhor seleção de riscos, novas estruturas tarifárias e, também, desejo por proteção de bens em conjuntura de elevada volatilidade financeira. Os Seguros de Crédito e Garantias foram beneficiados pelo estoque e pelo fluxo do crédito tomado por pessoas físicas e pequenas e médias empresas a partir de 2016, evoluindo 8,8%. Ainda no segmento de Patrimônios e Responsabilidades, o executivo destaca os seguros de transportes, rural e residencial, todos crescendo acima de dois dígitos e com tendência positiva desde o ano passado.

Já no segmento de Pessoas, formado pelos seguros de vida risco e planos de acumulação, o comportamento no semestre teve sinais trocados. Os seguros de risco cresceram 10,1% impulsionados pelo aumento do ramo prestamista, com 23,7% como pelo seguros de vida tradicional. Na outra ponta, informa o comunicado, figurou a redução da arrecadação dos planos de acumulação, na esteira da volatilidadede ativos e busca pela melhor rentabilidade enquanto os fundamentos econômicos vão sendo testados. No conjunto, PGBL e VGBL amargaram queda de 5,1%.

O gráfico abaixo mostra o comportamento das taxas de crescimento de indicadores selecionados em série de 12 meses móveis e contribui para registrar as tendências estáveis de comportamento do setor de seguros.

Abaixo, a análise de Lauro Faria, economista da Escola Nacional de Seguros, sobre os números do primeiro semestre de 2018.

Houve novamente queda dos aportes aos planos de acumulação (PGBL e VGBL, principalmente), que somaram R$ 7,4 bilhões em junho, contra R$ 8,4 bilhões em maio (variação de -11,6%). No grupo de seguros gerais (ramos elementares) exceto DPVAT, os prêmios alcançaram R$ 6,2 bilhões, com crescimento mais robusto (de 8,3%) sobre maio. No grupo de planos de risco de coberturas de pessoas, os prêmios foram de R$ 3,2 bilhões com forte desaceleração, mas ainda assim com pequeno acréscimo (de 0,2%) sobre o mês anterior. Os prêmios do seguro DPVAT continuaram em trajetória de baixa, conforme esperado, e os aportes a títulos de capitalização mostraram acréscimo de 2,6% sobre maio. Tudo isso considerado, em junho passado, a arrecadação total na área da Susep somou R$ 19,3 bilhões, 2,6% inferior à arrecadação de maio.

Como dito no comentário do mês anterior, e analisando período mais largo de modo a evitar a interpretações errôneas em razão das sazonalidades e a fatores aleatórios (“ruídos”), fica evidente que os resultados negativos de crescimento do mercado são em grande medida decorrentes da queda da captação dos planos de acumulação, cujas participações no total da arrecadação superam os 40%. Mesmo assim cabe assinalar que a captação líquida desses produtos (aportes menos resgates) continuou positiva, sendo de R$ 641 milhões em junho e de R$ 16,9 bilhões no primeiro semestre, considerando os dois principais produtos: VGBL e PGBL.

De fato, comparando-se o resultado do primeiro semestre de 2018 contra mesmo período de 2017, no grupo de seguros de ramos elementares (exceto DPVAT) temos as seguintes taxas positivas de variação de prêmios em ramos diversos: automóvel: 7,5%; patrimonial: 7,5%; habitacional: 7,2%; transportes: 14,6%; crédito e garantia: 8,8%; garantia estendida: 10,4% e rural: 10,1%. Isso num período cuja inflação (IPCA) foi inferior a 4%, significando crescimento real. A destoar apenas os ramos de RC e de seguros marítimos e aeronáuticos, com variações respectivas de prêmios de 0,3% e -2%.

Fato similar se observa na arrecadação do grupo de planos de risco de coberturas de pessoas: vida: +9%; e prestamista: +23,7%. O seguro viagem teve redução de receita em razão da desvalorização cambial, que encarece e desencoraja as viagens ao exterior. Os demais planos de risco – seguros dotais, educacionais, acidentes pessoais etc. representando cerca de 29,5% do total – tiveram baixa expansão nominal dos prêmios de 1,2%, logo, queda real se descontada a inflação.

Segue-se que o maior desafio atual do mercado é a volta do crescimento da captação dos planos de acumulação. Esse fato, entre- tanto, se encontra dificultado pelas baixas taxas de juros vigentes no momento (para padrões brasileiros), pela frustração da retomada do crescimento econômico em 2018 e pelas incertezas políticas que, certamente, desestimulam aplicações que, como os referidos planos, para fazerem jus ao pleno benefício fiscal, exigem longo prazo de permanência. Assim, é possível que um cenário mais positivo para tais planos só ocorra a partir de 2019, quando se dissiparem as incertezas mencionadas acima, e, obviamente, dependente da política econômica dos vencedores na eleição de outubro.

Na área da Susep e exceto DPVAT a sinistralidade continuou em queda, ficando em 42,5% no período janeiro-junho de 2018, com redução absoluta de 4,78p.p. sobre o verificado no mesmo período de 2017. A sinistralidade do grupo de seguros de ramos elemen- tares caiu de 54,2% no primeiro semestre de 2017 para 52,6% no mesmo semestre de 2018. No grupo de planos de risco de cober- turas de pessoas, houve decréscimo de 26,4% para 24,3% no mesmo período. O índice de despesas de comercialização do mercado como um todo exceto DPVAT foi de 24,4% no acumulado do ano até junho, com redução de 0,6p.p. frente ao mesmo período de 2017, sendo em janeiro-junho de 2018 de 21,9% em ramos elementares e 29% no grupo de planos de risco de coberturas de pessoas. Isto posto, a margem bruta de lucro ampliou-se pelos dois lados, o que afetou positivamente a lucratividade das seguradoras, como se verá adiante.

Nos primeiros seis meses de 2018, as despesas administrativas das seguradoras reguladas pela Susep cresceram 4,6% ante igual período de 2017, o resultado financeiro caiu 8,4%, o resultado patrimonial cresceu 30,2% e o lucro líquido das seguradoras, 22,6%. A rentabilidade do patrimônio líquido agregado atingiu 23,3% em janeiro-junho de 2017, um excelente resultado. O total de provisões das seguradoras atingiu em junho R$ 910 bilhões, 12,3% acima do verificado em junho de 2017.

No setor de saúde suplementar, os dados divulgados pela ANS se referem ao primeiro trimestre de 2018 e mostram receita de con- traprestações de R$ 46,6 bilhões, com crescimento de 7,1% sobre o mesmo trimestre de 2017, mas decréscimo de 2,8% ante o quarto trimestre desse ano, indicando piora das condições de demanda dos planos de saúde. A sinistralidade foi de 79,7%, 0,3% abaixo do verificado em janeiro-março de 2017 e 1,7% abaixo do dado do último trimestre de 2017.

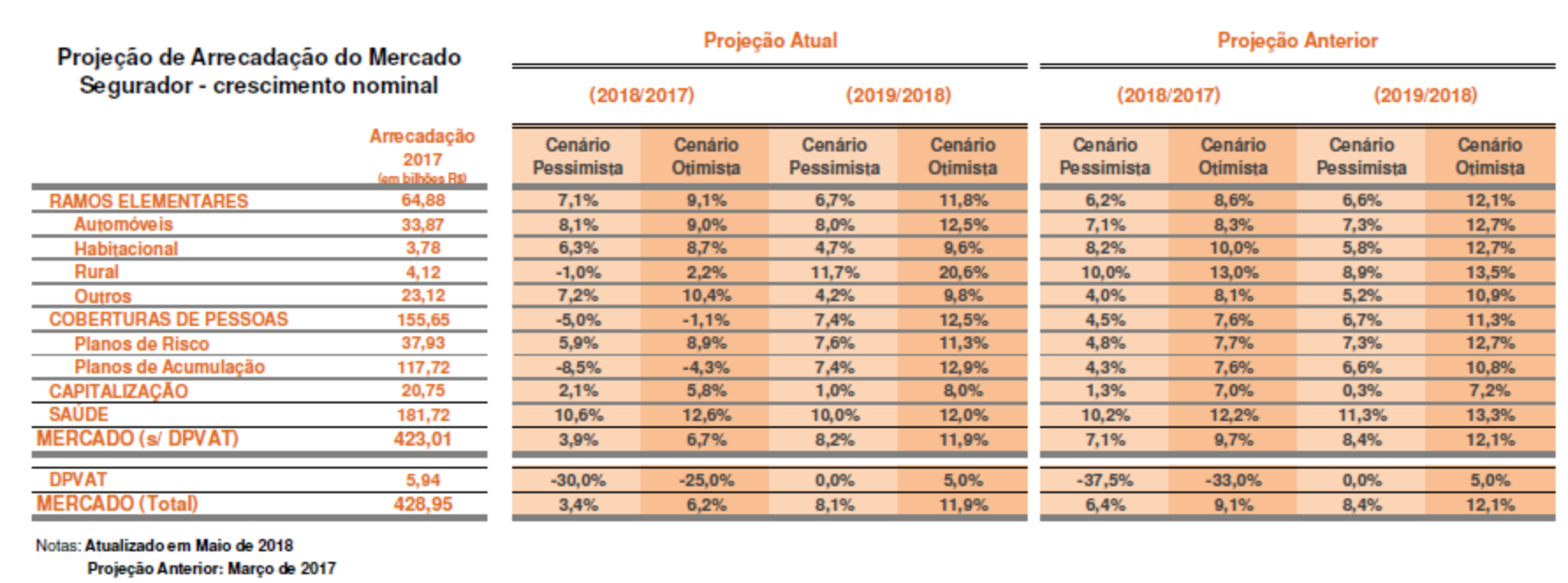

A CNseg, confederação das seguradoras, estimou crescimento de 3,4% para o mercado segurador em 2018 em análises revisadas em maio deste ano. Este seria o cenário pessimista. O otimista seria de 6,2%. Sem o DPVAT, o crescimento seria de 3,9% e 6,7%, respectivamente. Diante do quadro de volatilidade gerado pela eleição presidencial, os indicadores poderão ser revistos novamente. Veja abaixo as projeções divulgadas no portal da entidade:

As perdas econômicas globais totais de desastres caíram para US$ 36 bilhões no primeiro semestre de 2018, ante US$ 64 bilhões no mesmo período do ano anterior, disse a Swiss Re na quinta-feira. As perdas globais seguradas por desastres caíram para US$ 20 bilhões, abaixo dos US$ 30 bilhões, segundo estudo divulgado ontem pela Swiss Re. A tempestade de inverno Friederike foi o maior evento, com perdas seguradas de US $ 2,1 bilhões. A rival Munich Re havia dito no mês passado que as perdas gerais provocadas por tempestades, inundações e terremotos diminuíram quase pela metade nos primeiros seis meses, para US$ 33 bilhões, a mais baixa em 13 anos, enquanto as seguradoras pagaram US$ 17 bilhões por reclamações de desastres naturais.

Olhando para o futuro, a Swiss Re observa que as recentes secas e ondas de calor podem significar maiores perdas advindas de juros de seguro e resseguro, até o final de 2018. Além disso, a resseguradora acredita que isso poderia indicar uma nova normalidade nos períodos mais quentes e secos.

“Esperamos ver condições meteorológicas mais extremas, como ondas de calor intensas e períodos de seca como o que vimos nas últimas semanas. Isso pode muito bem se tornar o novo normal”, explicou Martin Bertogg, chefe de risco de catástrofe da Swiss Re, em comunicado distribuído aos jornalistas. De acordo com modelos climáticos científicos, a temperatura e a umidade atmosférica aumentarão em muitas partes do mundo e, ao mesmo tempo, também se tornarão mais voláteis.

Uma série de tempestades de inverno na Europa e nos EUA causou as maiores perdas no primeiro semestre de 2018. Globalmente, cerca de 3,9 mil pessoas perderam suas vidas ou desapareceram. em eventos de desastre durante os primeiros seis meses de 2018, comparado a aproximadamente 4,6 mil para o mesmo período em 2017.

Este site utiliza cookies para aprimorar a sua experiência enquanto navega. Desses cookies, os que são categorizados como necessários são armazenados no seu navegador visto que são essenciais para o funcionamento básico do site. Nós também usamos cookies de terceiros que nos ajudam a analisar e entender como você usa o site — esses só são armazenados no seu navegador mediante a sua autorização. Você também tem a opção de cancelar esses cookies, mas isso pode impactar a sua experiência de navegação.

Cookies necessários são absolutamente essenciais para este site funcionar de forma apropriada. Esta categoria só inclui cookies os quais garantem funcionalidades básicas e recursos de segurança do site. Esses cookies não armazenam nenhuma informação pessoal.