A SulAmérica, maior seguradora independente do País, participou nesta semana do Corretor 24 Horas, com foco no seguro de ramos elementares, em evento promovido pelo Sincor-MG em Belo Horizonte. Diante de 85 corretores mineiros, a companhia apresentou seu portfólio de coberturas e serviços de Auto e Massificados, com o objetivo de incentivar os profissionais a comercializar os produtos.

“O evento foi muito importante para repassar aos corretores o contexto atual da companhia na oferta de serviços e destacar o papel da inovação nos produtos de Auto e Massificados. Trata-se de uma oportunidade de aprofundar o conhecimento dos profissionais, para que, juntos, possamos entregar cada vez mais conveniência e serviços por meio de nossos produtos. Assim, sem dúvida seremos capazes de encantar o cliente e expandir negócios”, destacou o diretor regional da SulAmérica para Minas Gerais e Centro-Oeste, Marco Neves.

Além de uma apresentação geral dos produtos, a companhia teve a oportunidade de dialogar com pequenos grupos de corretores – em formato de breves workshops – para aprofundar o conhecimento dos profissionais no que diz respeito à oferta da seguradora para Auto e Massificados. O ramo representa, atualmente, a segunda maior carteira da SulAmérica.

O presidente do Sincor-SP, Boris Ber, foi convidado para falar sobre a influência da tecnologia na atuação dos corretores de seguros no almoço-palestra do Clube de Vida em Grupo de São Paulo (CVG-SP), realizado no dia 20 de Setembro, no Terraço Itália.

Com a palestra “A Era Digital e o Corretor de Seguros”, Boris destacou a importância de se atentar à nova revolução tecnológica. “É um alerta para o corretor. A tecnologia traz mudanças e também oportunidades que irão ajudar o corretor e o consumidor”, afirmou.

O palestrante disse que, a partir de 2005, a internet começou a revolucionar o setor e o consumidor, com acesso a informações, passou a ser o protagonista. Neste cenário, a primeira grande mudança foi a redução dos contatos presenciais. “A era digital trouxe para o mundo a otimização dos fluxos de informação, revolucionando sistemas, viabilizando novas descobertas, modificando a estrutura e a lógica dos meios de comunicação. A sociedade vem transformando seu modo de ser, pensar, comunicar e trabalhar, de modo que estamos hoje completamente conectados na palma de nossas mãos”, expôs.

As inovações atingem o setor de seguros e o ramo de vida, de maneira especial. “Cada vez mais, corretoras de seguros fazem parcerias com empresas de tecnologia para agilizar as relações com o cliente por meio da internet, acabando com a burocracia nos processos de aquisição, atendimento e cancelamento de seguros. Seguradoras investem em telemetria para coletar dados dos segurados e medir o comportamento do usuário nas redes sociais. No seguro de vida, empresas no exterior já conseguem enxergar o perfil de risco com o uso de aplicativos, que medem o nível de atividade física do segurado, o percentual de glicose no sangue e, até mesmo, o número de batimentos cardíacos”.

Para Boris Ber, no novo ecossistema de negócios, o corretor de seguros continua a ter um papel de destaque na distribuição de seguros. “O corretor de seguros não vai acabar, ele vai ter que se modificar, sua forma de atuação terá que sofrer grande mudança. De qualquer forma, o corretor vai liderar o processo de crescimento do mercado. Afinal, é o corretor quem conhece o usuário final, tem a percepção de suas reais necessidades, transmite confiança e estimula o consumo de novos produtos para mitigar riscos dos segurados”.

É necessário inovar o formato de atendimento ao cliente. A tecnologia veio para aperfeiçoar a prestação de serviços. Ela não é um fim em si mesma, mas uma ferramenta fundamental para o desenvolvimento dos nossos negócios. “O corretor precisa investir em seu negócio e acompanhar a evolução, se não botar o pé nesta canoa – ou neste supersônico, para ser mais exato – estará morto profissionalmente, sem perceber”.

O presidente do CVG-SP, Silas Kasahaya, declarou que este foi um dos debates mais ricos e que gerou mais interesse do público entre os já oferecidos pela entidade. “Falamos aqui do passado, presente e futuro do corretor de seguros mediante a revolução tecnológica. O nível de discussão contribui para o mercado”, destacou.

Estatísticas tristes sobre mortes e acidentes são apresentadas na Semana Nacional de Trânsito, comemorada anualmente entre os dias 18 e 25 de setembro. Os números apresentados pelo seguro DPVAT mostram que é preciso investir muito em conscientização dos motoristas e pedestres. Nos oito primeiros meses do ano, foram mais de 216.023 mil indenizações pagas, sendo 26.032 mil destinadas a acidentes envolvendo morte.

A base estatística da Seguradora Líder mostra que, nos últimos dois anos, mais de 560 mil acidentes foram indenizados. Os números mostram que os jovens de 18 a 34 anos são as maiores vítimas do trânsito brasileiro, representando 49% do total dos acidentes indenizados ocorridos em 2017. Os casos de Invalidez Permanente representaram a maioria dos acidentes indenizados no ano passado (68%). Os acidentes fatais indenizados registraram redução de 13% em relação ao mesmo período de 2016 e sua participação foi menor na quantidade de ocorrências em relação às demais coberturas (12%).

Entre as mortes e vítimas com sequelas permanentes, a maioria (70%) eram condutores de veículos, principalmente motociclistas. Os pedestres ficaram em segundo lugar nos acidentes fatais ocorridos e indenizados no período (22%), porém, nos acidentes envolvendo invalidez permanente e reembolso de despesas médico-hospitalares, os passageiros representaram a segunda maior parcela de ocorrências, com 15% e 16%, respectivamente.

Todos os anos, o Conselho Nacional do Trânsito (CONTRAN) define um tema a ser trabalhado pelos órgãos do Sistema Nacional do Trânsito e pela comunidade. Criada com a finalidade de conscientizar a sociedade sobre os cuidados básicos que todos os personagens do trânsito – motoristas, passageiros ou pedestres – devem ter, o tema escolhido neste ano foi “Nós somos o trânsito”.

Nas ruas e rodovias, cada condutor e pedestre têm responsabilidade com a própria vida e a dos outros e, juntos, todos podem contribuir para reduzir infrações, acidentes e mortalidade nas estradas e vias. Atualmente, o uso com do celular tem sido uma das causas de muitos acidentes. Evite por consciência de que direção e celular não combinam.

Mas se você é daqueles que precisa de um estímulo a mais para cumprir a lei, saiba que a legislação federal define que a multa para quem fala ao celular enquanto dirige é gravíssima. O Código de Trânsito Brasileiro permite o uso do dispositivo apenas quando o veículo estiver estacionado, com o motor desligado, ou na função GPS, desde que esteja fixado no para-brisa ou no painel dianteiro, em suporte adequado.

O mesmo acontece com bebida alcoólica. Não combinam com direção. Os condutores que dirigirem embriagados ou se recusarem a fazer o teste do bafômetro pagarão multa de quase R$ 3 mil, além de ter a carteira suspensa por um ano.

Vale também ressaltar o uso do cinto de segurança. Ele não permite, em caso de colisão do automóvel, que o passageiro seja jogado para fora do veículo ou bata com a cabeça em ambientes internos do automóvel. Isso reduz tanto a gravidade dos acidentes quanto a ocorrência de ferimentos.

Dados do Departamento Nacional de Infraestrutura de Transportes (DNIT) mostram que para um carro bater num objeto fixo a uma velocidade de 60km/h, equivale a cair de um prédio de quatro andares (em altura de aproximadamente 14 metros). Mesmo que o veículo esteja em velocidade de 20km/h, o impacto sob um objeto fixo resulta numa força superior a 15 vezes o peso da pessoa.

E lembre-se: isso vale para os passageiros sentados no banco traseiro!!!!

O Itaú decidiu reduzir o capital das seguradoras do grupo em reunião realizada em 30 de maio deste ano, o que foi aprovado pela Superintendência de Seguros Privados (Susep) nesta semana. Segundo nota divulgada pelo órgão regulador, o capital social da Itaú Vida e Previdência foi reduzido em R$ 1,523 bilhão, para R$ 1,17 bilhão e o da Itaú Seguros em R$ 1,8 bilhão, para R$ 1,7 bilhão.

O Itaú informou, por meio da sua assessoria de imprensa, que a redução de capital da operação de seguros foi feita a intenção de realizar a otimização societária da operação e não impacta em “seu potencial de crescimento”. O grupo ainda ressaltou os investimentos. “Não só com a abertura da plataforma digital, na qual aumentamos a oferta para nossos clientes por meio da venda de produtos de outras seguradoras, como também através do reforço da nossa força de vendas, disponibilizando em nossa rede de agências um consultor para vender exclusivamente os produtos de seguros”.

A assistente digital BIA – Bradesco Inteligência Artificial – chegou ao Google Assistente oferecendo uma série de serviços exclusivos para segurados da Bradesco Seguros. Inicialmente para o segmento Auto, em casos de batida de carro, panes (seca, elétrica ou mecânica), troca de pneu ou ajuda com chaveiro, o usuário poderá solicitar, por mensagem de voz ou escrita, o serviço desejado no Google Assistente. Basta dizer “falar com BIA do Bradesco”, que vamos cuidar de toda a jornada de atendimento, do início ao fim, garantindo agilidade e fluidez na solicitação.

A BIA, implementada em 2017 para clientes do banco, faz parte de um plano amplo do Grupo Bradesco para melhorar a experiência do usuário com o que há de mais moderno em Inteligência Artificial. Hoje, a BIA responde a perguntas escritas ou faladas e tem uma média de 74 mil usuários por dia, tendo já realizado aproximadamente 44 milhões de interações, com 85% de satisfação do usuário. Atualmente, o sistema responde cerca de 5.500 perguntas por hora sobre 82 tipos diferentes de serviços do banco e da seguradora.

“Fomos a primeira seguradora a investir em inteligência artificial e esta é uma tendência mundial, que facilita o dia a dia das pessoas, trazendo agilidade e comodidade” explica Vinicius Albernaz, presidente do Grupo Bradesco Seguros. “A inovação é prioridade na Bradesco Seguros e, por isso, queremos ser úteis para oferecer a melhor experiência para os nossos clientes em todos os momentos”, complementa o executivo.

O Google Assistente é a inteligência artificial do Google para ajudar as pessoas com o seu dia a dia. “Além de trazer toda a ajuda da Busca e de nossos outros serviços, o Google Assistente permite que as pessoas interajam com empresas importantes em sua vida de forma mais natural. É exatamente o que Bradesco Seguros oferece aqui: um serviço que faz sentido para o seu negócio e seus clientes, usando o poder da tecnologia para tornar os processos mais rápidos, simples e fáceis” diz Fabio Coelho, presidente do Google Brasil.

por Marcio Serôa de Araujo Coriolano, presidente da CNseg

A resposta desigual do setor de seguros ao ciclo econômico é característica já ressaltada em Cartas do Seguro antecedentes. Continuam sendo observados resultados superlativos em Transportes (15,4% no acumulado do ano), Garantia Estendida (10,7%), Rural (13,2%), Patrimonial (8,2%) e Automóveis (7,5%).

Já no segmento de Pessoas, enquanto VGBL e PGBL ainda enfrentam cenário adverso produzido pela busca de rentabilidade em ambiente de volatilidade de ativos, os Planos de Risco de Cobertura de Pessoas já chegaram próximos a dois dígitos de expansão sobre a mesma base de sete meses de 2017.

Enfim, com a série de dados observada desde o ano passado, não se espera grandes modificações no desempenho dos segmentos líderes até o final deste exercício.

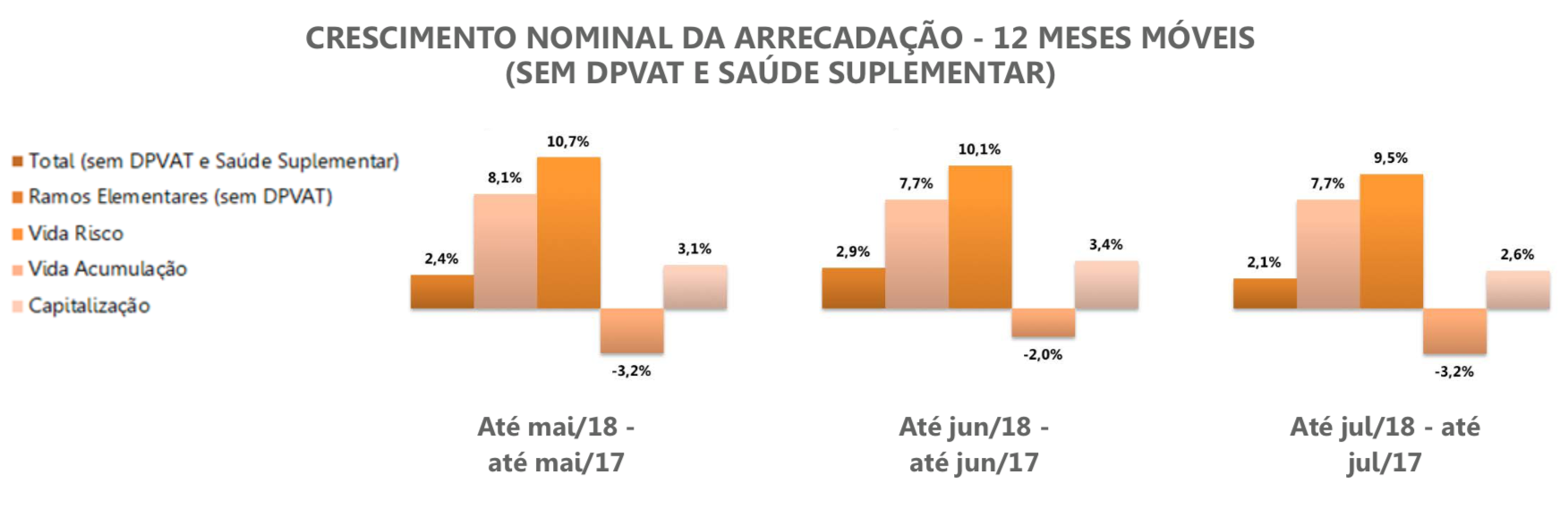

Essa avaliação parece corroborada pelos dados dos gráficos ao final deste editorial, desta vez referindo-se a uma série mais longa de doze meses móveis terminados em períodos sucessivos (maio, junho e julho). O gráfico demonstra que a expansão nominal total do setor vem se mantendo em intervalo de 2% a 3%. A maior contribuição é dos Planos de Risco de Cobertura de Pessoas, que vêm tendo taxa em torno de 10%, seguido do grande Ramo de Danos e Responsabilidades (perto de 8%), compensando o resultado negativo dos Planos de Acumulação PG e VGBL.

A despeito de um desempenho de resultado global negativo em termos reais, isto é, descontada a inflação, o setor segurador mostra ajustamento importante ao cenário macroeconômico. A sinistralidade no acumulado do ano recuou 5,51 pontos percentuais sobre o mesmo período de 2017. Esse ajuste, fruto de reposicionamento tarifário e da melhora das práticas de aceitação de riscos e regulação de indenizações, serviu para ampliar a margem bruta setorial. O professor Lauro Faria prossegue em sua análise detalhada.

por Lauro Faria, economista da Escola Nacional de Seguros

O desempenho do mercado de seguros regulado pela Susep foi fortemente positivo em julho passado, mormente se levarmos em consideração que este é um período de baixa sazonal da atividade econômica, inclusive no mercado de seguros.

No grupo de ramos elementares (seguros de danos e responsabilidades), exceto DPVAT, os prêmios somaram R$ 6,4 bilhões, com crescimento de 3% sobre junho. No grupo de planos de risco de coberturas de pessoas, foram arrecadados R$ 3,1 bilhões, 2,7% abaixo do resultado do mês anterior, porém melhor do que o padrão sazonal do mês. Houve recuperação nos aportes aos planos de acumulação PGBL e VGBL que somaram R$ 8,1 bilhões em julho, 9% acima do observado em junho. Os prêmios do seguro DPVAT e os aportes aos títulos de capitalização cresceram, respectivamente, 4,4% e 0,9%.

A arrecadação total na área da Susep somou assim R$ 20 bilhões em julho, 4,2% superior à arrecadação do mês anterior. No acumulado do ano até julho, a arrecadação somou R$ 138,8 bilhões, com acréscimo de 0,4% sobre igual período do ano anterior.

Comparando-se os primeiros sete meses de 2018 com o mesmo período de 2017, registramos nos diversos ramos resultados mais robustos e uniformemente positivos. Os prêmios do total de ramos elementares (exceto DPVAT) cresceram 8,7%; os de seguros de automóvel, 7,5%; patrimonial, 8,2%; habitacional, 7,2%; transportes, 15,4%; crédito e garantia, 4,2%; garantia estendida, 10,7%; responsabilidade civil, 2,6% e rural, 13,2%. A destoar apenas os ramos de seguros marítimos e aeronáuticos, com recuo de 1,6% na referida base de comparação.

Fato similar se observa na arrecadação do grupo de planos de risco de coberturas de pessoas: o total de prêmios do grupo cresceu 9,9% no acumulado do ano até julho sobre igual período de 2017; vida, 8,7%, prestamista, 22,4% e acidentes pessoais, 5,4%. Os prêmios do seguro viagem tiveram redução de 7%, fato esperado devido à contínua desvalorização do valor externo da moeda nacional e o consequente encarecimento das viagens ao exterior.

Esses resultados suscitam a esperança de que o mercado regulado pela Susep possa fechar 2018 na faixa superior de projeção de crescimento da arrecadação feita pela CNseg de 5,2% sobre 2017. O que seria excelente na fase atual de fraco crescimento da economia brasileira.

O crescimento vigoroso de certos ramos de seguros como patrimonial, transportes e rural bem como de planos de risco de seguros de pessoas testemunha maior busca de especialização das seguradoras brasileiras, com as de capital nacional procurando maior foco nos seguros massificados e as de capital estrangeiro, nos seguros de grandes riscos. Uma divisão de trabalho benéfica ao desenvolvimento do mercado. No curto prazo, o maior desafio continua sendo a retomada firme do crescimento dos planos de previdência aberta, fato que tende a ocorrer a partir de 2019 em razão das incertezas atuais sobre as taxas de juros e a política econômica do novo governo que sairá vitorioso das urnas em outubro.

Na área da Susep (e exceto DPVAT), a sinistralidade situou-se em 42,3% no período janeiro-julho de 2018, com redução absoluta de 5,51p.p sobre o verificado no mesmo período de 2017. A sinistralidade do grupo de ramos elementares foi de 51,7% nos primeiros sete meses de 2018, inferior em 2,41 pontos percentuais à do mesmo período de 2017. No grupo de planos de risco de coberturas de pessoas, houve decréscimo de 26,7% para 25% no mesmo período.

O índice de despesas de comercialização dos produtos de seguro exceto DPVAT foi de 24,4% no acumulado do ano até julho, com redução de 0,46 pontos percentuais frente ao mesmo período de 2017, sendo em janeiro-julho de 2018 de 21,8% em ramos elementares e 29,2% no grupo de planos de risco de coberturas de pessoas. Como ocorrido em junho, houve novamente ampliação da margem bruta de lucro (100% – sinistralidade – índice de despesas de comercialização), denotando melhora na subscrição de seguros e na regulação de sinistros por parte das seguradoras.

No acumulado do ano até julho de 2018, as despesas administrativas das seguradoras reguladas pela Susep cresceram 3,3% ante igual período de 2017, o resultado financeiro caiu 9,2% e o resultado patrimonial, 66%. Não obstante, devido à melhora técnica mencionada acima, o lucro líquido das seguradoras aumentou 18,9%. A rentabilidade em 12 meses do patrimônio líquido agregado foi de 22,5% em janeiro-julho de 2018, superior em 2p.p a do mesmo período do ano anterior. O total de provisões das seguradoras atingiu em julho R$ 950,1 bilhões, 11,35% acima do verificado em julho de 2017.

No setor de saúde suplementar, os dados divulgados pela ANS ainda se referem ao primeiro trimestre de 2018 e, assim, repetimos o escrito em junho: a receita de contraprestações foi de R$ 46,6 bilhões, com crescimento de 7,1% sobre o mesmo trimestre de 2017, mas decréscimo de 2,8% ante o quarto trimestre desse ano, indicando piora das condições de demanda dos planos de saúde. A sinistralidade foi de 79,7%, 0,3% abaixo do verificado em janeiro-março de 2017 e 1,7% abaixo do dado do último trimestre de 2017.

O mês de setembro marca uma das datas mais importantes para o GBOEX – Previdência e Seguro de Pessoas. A entidade comemora os 76 anos do seu Conselho Deliberativo. Para celebrar a ocasião, foi realizada nesta semana uma reunião plenária especial, seguida de um coquetel de confraternização, na sede do GBOEX em Porto Alegre. O evento reuniu em torno de 120 convidados, entre outros, associados, colaboradores, parceiros e personalidades do mercado segurador.

“Considero o Conselho Deliberativo como peça chave para uma boa governança corporativa e órgão fundamental para a perenidade de nossa entidade, sendo, portanto, uma honra e uma enorme responsabilidade fazer parte dos quadros do Conselho”, declara o Presidente do Conselho Deliberativo do GBOEX, Flávio da Cunha Vianna.

Em seu discurso, no evento, o conselheiro Otomar Francisco Umann Azeredo complementa que “os 105 anos do GBOEX e os 76 anos do Conselho Deliberativo concentram a cultura, o conhecimento e a experiência a serviço da garantia da tradição, da solidez e da segurança, pilares de credibilidade e de sustentação para a gestão da entidade, que se destaca no mercado nacional de previdência privada, sem fins lucrativos”.

Na sessão comemorativa, foram homenageados ex-conselheiros e também pessoas que contribuíram com o Conselho Deliberativo e com o GBOEX. Na oportunidade, foi concedido ao ex-conselheiro Ênio Castilhos Ibañez Diploma em reconhecimento à sua dedicação, e conferido o título de Amigo do Conselho Deliberativo ao ex-secretário de Segurança do Estado, General Edson de Oliveira Goularte, e ao Presidente do Grêmio Sargento Expedicionário Geraldo Santana, Capitão Ivo Izolan.

CONSELHO DELIBERATIVO

O Conselho Deliberativo representa os associados do GBOEX. O primeiro foi criado em 1942, tornando-se base organizacional indispensável para o seu funcionamento. Fixa os rumos da organização, traçando as diretrizes para que desenvolva um trabalho coerente com sua missão, além de monitorar as suas atividades. “Os valores da entidade traduzem a sua cultura. E a cultura de uma organização é um fator relevante para o sucesso de um negócio. É por acreditar que uma marca tradicional possa ser também dinâmica, mantendo os valores que lhe servem de alicerce, que a confiança do quadro social, razão de ser do GBOEX, deve ser correspondida por aquele que delibera em seu nome”, salienta o Presidente do Conselho.

O psicólogo Daniel Kahneman, laureado com o Nobel de economia, conclui por suas pesquisas que pensamos de duas formas, “Rápido e Devagar”, que também é o título de seu livro. A rápida não exige esforços mentais, é instintiva e muito afetada por lembranças recentes ou episódios marcantes, ainda que sem relevância para o assunto pensado. A outra exige raciocínio, concentração, análise, portanto grande esforço mental. Nosso pensamento corriqueiro normalmente se vale da primeira forma e por isso cometemos erros sistemáticos. Refiro-me a esses conceitos de Kahneman porque nossas reações mais comuns ao que ouvimos tendem a ser do tipo rápido de pensar, afetadas pela pressão da crise econômica que estamos vivendo, por lembranças recentes ou visões sedimentadas em nossas mentes ainda que nem sempre corretas ou relevantes. Assim, sentenças vocalizadas por operadoras de planos de saúde são automaticamente “interpretadas” à luz dessas reações instintivas, afetadas pelas imagens arraigadas nas mentes sobre essas entidades. Se apontarem que a despesa cresceu porque aumentou a frequência da utilização, a forma rápida de pensar induz os consumidores a entenderem como as operadoras atribuindo a “culpa” pelo aumento das despesas a eles próprios. Se apontarem para o significativo aumento do custo médio da internação, os hospitais tendem a entender que as operadoras os culpam pelo aumento dos custos. Obviamente, ambos negam qualquer responsabilidade e devolvem a culpa às operadoras que não fiscalizariam nem gerenciariam a utilização, os preços, os materiais utilizados, os protocolos seguidos pelos prestadores etc. etc.. E todos perdem com esse tipo de reação, pois a percepção equivocada, que fica para a sociedade e as autoridades, é de que há um descontrole total não só setor de saúde pública, mas também no setor de saúde suplementar.

Para sairmos desse imbróglio, precisamos recorrer à forma “devagar” de pensar, envolver nossas capacidades analíticas, despender esforço mental e emocional, pois é preciso entender o momento que o país está passando e como a crise afeta a percepção de nossos beneficiários. Medir a variação das despesas e identificar seus fatores e pesos relativos é o primeiro e indispensável passo para entendermos o que está se passando e desenharmos medidas adequadas. Nesse sentido, há equívoco sistemático em tomar os anúncios dos aumentos de frequência de utilização, de custo médio das internações, de preços de materiais, medicamentos e dispositivos implantáveis como repasse de “culpa” por parte das operadoras a quem quer que seja. Não há como desenhar políticas consequentes sem que saibamos o que vem acontecendo. Negar essa avaliação quantitativa ou tomá-la como atribuição de culpa a outro elo da cadeia da saúde é uma atitude pouco estratégica e levar essas contradições com números e estudos conflitantes para a mídia, principalmente em um ano eleitoral atípico, pode colocar em risco a sustentabilidade do setor, já que propicia o surgimento de propostas que não beneficiam nem o setor, nem a saúde do povo brasileiro.

Já faz bastante tempo que a FenaSaúde vem alertando para o crescimento sistemático das despesas na saúde suplementar em taxas insustentáveis, porque estão muito acima da inflação de preços ou do crescimento das rendas das pessoas e empresas. A Federação também lista possíveis fatores explicativos, entre eles os aumentos da utilização, particularmente em exames, os aumentos dos diferentes preços que compõe os serviços de assistência à saúde (materiais, medicamentos, taxas e diárias, dispositivos implantáveis, novas tecnologias etc.), e particularmente o expressivo aumento no custo médio da internação, de 80% entre 2011 e 2017, comparado com o IPCA do período de 46%. Como as despesas com internações representam mais 45% do gasto com assistência à saúde pago pelas operadoras, fica difícil entender que os aumentos na utilização respondam por 70% do aumento da despesa, como anunciado nos veículos de comunicação recentemente.

É preciso apurar a variação das despesas com assistência à saúde com a técnica adequada e a partir de bases de dados auditadas e de acesso público. Não é exercício simples medir essa variação, a partir de dados agregados, pois vários fatores que nada têm a ver com variação de despesas afetam o resultado obtido dessa forma agregada. Entre eles, o efeito composição que acontece quando planos de alto custo crescem a taxas diferentes de planos de baixo custo ou quando ocorrem alterações de padrão de plano, ambos extensamente utilizados na crise que afeta a economia brasileira. Variações desse tipo estão incluídas na apuração agregada da variação das despesas com saúde, mas nada tema ver com ela. É preciso apartar esses efeitos no cálculo para que se apure efetivamente a variação das despesas com saúde.

As associadas à FenaSaúde, preocupadas com o ritmo excessivamente intenso de crescimento das despesas, vem atuando em diversas frentes. A primeira delas é a relativa ao seu custeio administrativo, que no conjunto das seguradoras especializadas em saúde, foi reduzido em 37% nos últimos 10 anos, absorvendo atualmente 5,4% das receitas – um resultado muito expressivo e bem diferente do referido em reportagem recente, que, aliás, confundiu o dispêndio administrativo com margem! Resultado similar foi conseguido por todas as modalidades de operadoras. Vale ainda mencionar que no esforço para contenção de custos, as operadoras mudaram seu relacionamento com fabricantes e passaram a fazer compras diretas de materiais muito dispendiosos e de uso não muito frequente. E ainda que estimulam a segunda opinião médica para os casos de intervenções cirúrgicas complexas e muito invasivas, visando com isso se assegurarem que seu beneficiário tenha acesso ao que há de melhor segundo a evidência médica disponível.

As operadoras não fogem de sua responsabilidade. Mas aqueles que apontam o dedo para elas, como não exercendo o “controle e a fiscalização” que deveriam, precisam reconhecer as dificuldades de aceitação de tais práticas por eles mesmos, pelos próprios beneficiários, pelos órgãos de defesa do consumidor, pelos que fazem do estímulo à judicialização seu ganha pão.

É preciso também analisar os principais fatores da variação. Desvendar esses assuntos, reenfatizo, não equivale a buscar culpados pelos aumentos, mas sim encontrar caminhos comuns e compartilhados para que os custos não mais cresçam a taxas insustentáveis e a assistência privada à saúde continue acessível a muitos brasileiros. É importante que diversas entidades, dos mais diferentes interesses legítimos, se dediquem a essa tarefa de forma independente. Que os resultados encontrados por elas sejam amplamente debatidos para assim reduzir as possibilidades de erros ou equívocos.

A FenaSaúde persistirá nessa busca e está aberta ao diálogo até que encontremos respostas comumente aceitáveis sobre a questão e a partir daí consigamos desenhar e divulgar caminhos para que o crescimento das despesas não termine por inviabilizar os planos de saúde que tanto podem ajudar os brasileiros na sua busca por saúde.

O empoderamento da mulher no mercado de trabalho, um dos assuntos mais discutidos na atualidade, em todo o mundo, será um dos temas da edição brasileira do Dive In – The Festival for Diversity & Inclusion in Insurance, organizado pela Guy Carpenter – empresa do Grupo MMC – com o apoio do IRB Brasil Re, que acontecerá na próxima terça-feira, dia 25 de setembro, das 09h30min às 12 horas, no auditório do IRB (Av. Marechal Câmara 171, Castelo, Rio de Janeiro).

Idealizado pelo Lloyd’s, o Dive In ocorrerá simultaneamente nas principais capitais do mundo. O objetivo é difundir aspectos relacionados à diversidade e à inclusão, contando com o apoio das principais instituições multinacionais do setor.

Nesse contexto, o foco será direcionado principalmente para a atuação das mulheres no mercado de seguros. Para as profissionais que já atuam na indústria do seguro, esse evento trará outra novidade importante: o anúncio oficial da transformação do Clube das Luluzinhas Executivas de Seguros na Associação de Mulheres do Mercado de Seguros (AMMS).

Diversas conselheiras dessa nova associação foram, inclusive, convidadas para participar do evento, das quais cinco como palestrantes: Berenice Areias, Liliana Caldeira, Simone Vizani, Márcia Ribeiro e Camila Davoglio. A sexta participante, que fará o encerramento do encontro, será a primeira presidente da AMMS, Margo Black, executiva que, até 2017, comandava as operações da Swiss Re no mercado brasileiro.

Diante da relevância do tema em debate do surgimento de uma nova entidade que representará as mulheres no mercado de seguros, a expectativa é a de um auditório lotado para o evento. A inscrição pode ser feita até quinta-feira (dia 20) pelo endereço eletrônico gcbrasil@guycarp.com

Entre os meses de janeiro a julho, o segmento de capitalização registrou receita de R$ 12,1bilhões, o que representa um crescimento 4,8% em relação ao mesmo período do ano passado. Os dados são Federação Nacional de Capitalização (FenaCap), que reúne as 16 empresas autorizadas a comercializar títulos de capitalização no país.

As reservas técnicas, composta pelos recursos que serão resgatados pelos clientes com títulos de capitalização ativos, também registraram crescimento de 3%, somando R$ 29,3 bilhões.

Ainda de acordo com o levantamento feito pela Federação, no período foram distribuídos R$ 627,5 milhões em sorteios, o equivalente a R$ 4,2 milhões pagos, por dia útil, a clientes com títulos contemplados em todo o país.

Os resgates antecipados, parciais e finais realizados por clientes no período somaram R$ 10,0 bilhões. “Esses recursos retornam para o mercado e ajudam a movimentar a economia, sejam eles destinados ao consumo ou à quitação de dívidas, por exemplo. Esse é um fator relevante em um cenário de retração da renda e desemprego”, avalia Marcos Coltri, presidente da FenaCap.

Segundo Coltri, os resgates antecipados ocorrem, geralmente, quando o cliente precisa fazer frente a alguma situação emergencial, pois a tendência, ainda mais no cenário atual de incertezas, tem sido a de manter as economias guardadas até o prazo final de vigência dos títulos, o que também garante a participação em todos os sorteios programados até o vencimento. “O título de capitalização é um poderoso instrumento de educação financeira. É um produto que estimula uma mudança de comportamento fundamental: a de juntar dinheiro primeiro para depois gastar, evitando o endividamento das famílias e estimulando o consumo consciente”, diz Coltri.

Este site utiliza cookies para aprimorar a sua experiência enquanto navega. Desses cookies, os que são categorizados como necessários são armazenados no seu navegador visto que são essenciais para o funcionamento básico do site. Nós também usamos cookies de terceiros que nos ajudam a analisar e entender como você usa o site — esses só são armazenados no seu navegador mediante a sua autorização. Você também tem a opção de cancelar esses cookies, mas isso pode impactar a sua experiência de navegação.

Cookies necessários são absolutamente essenciais para este site funcionar de forma apropriada. Esta categoria só inclui cookies os quais garantem funcionalidades básicas e recursos de segurança do site. Esses cookies não armazenam nenhuma informação pessoal.