Mario Di Croce, ex vice-presidente do IRB Brasil Re, agora está no conselho da subsidiária brasileira do grupo americano Markel, que atua neste momento no Brasil com seguro e resseguros. Em seguro tem focado a operação em rural. Segundo ele comentou ao blog Sonho Seguro, o projeto é muito interessante. “O produto tem uma concepção de “grandes riscos – facultativo” para o Agro, com subscrição customizada para médios e grandes produtores”, disse.

Está no radar da Markel disputar o programa de seguros das empresas brasileiras, uma vez que é conhecida mundialmente como especialista nos mais diversos riscos. Tem no comando o ex-presidente do IRB Brasil Re, Leonardo Paixão, que atuou no ressegurador local entre 2010 e 2015 e tinha Croce como seu vice de marketing.

A repórter do Valor Beth Koike fez uma excelente pesquisa com as principais corretoras de saúde e publica hoje o resultado. Conta que apesar da queda no IPCA, projetada em 3,5% neste ano, a inflação médica (custos de consultas, exames, materias, medicamentos, despesas hospitalares, honorários médicos e salários) continua subindo em patamares expressivos.

Em 2017, os planos de saúde corporativos devem sofrer um reajuste na casa dos 17% e a expectativa é que a tendência de alta per maneça em 2018. Esse cenário é unanimidade entre as principais consultorias especializadas em saúde Aon, It’s Seg, Mercer, Marsh e Willis Towers Watson consultadas pelo Valor. Os planos de saúde corporativos, benefício concedido pelas empresas a seus funcionários, representam 66,5% do setor.

Já os planos de saúde coletivos por adesão, que equivalem a 13,5% do mercado, devem ter reajuste médio de 22% neste ano. Os convênios médicos individuais, modalidade regulada pela ANS, aumentaram 13,55%.

Só faltou uma coisa neste evento: mais clientes. Fora isso, o evento estava excelente em termos de debates nas palestras e para networking. Essa foi uma das frases mais pronunciadas pelos executivos que lotaram a feira de exposição do XII Seminário da Associação Brasileira de Gerenciamento de Risco (ABGR), que acontece em São Paulo entre os dias 21 e 23 de agosto, com a participação de 500 gestores de riscos, seguradores, corretores e resseguradores. Enquanto os poucos clientes se queixavam da falta de inovação no clausulado dos contratos de seguros de grandes riscos, seguradores e corretores sentiam falta dos tradicionais clientes do setor em edições anteriores a 2014. Eles se referiam as construtoras e empresa da indústria de óleo e gás, riscos marítimos e operadores portuários, que sofrem as consequências da Lava Jato e da crise econômica.

Os clientes fora do escopo das investigações sofrem com a retração da economia e acabam por contratar menos seguro, seja pelo menor movimento de mercadorias ou pela falta de motivação para investir em projetos de ampliação. Além disso, eles exigem reduções de preço e de valor de franquia, o que é atendido pelo mercado, que está com excesso de capital. O otimismo, no entanto, prevalece entre gestores de riscos, seguradores e corretores. “Superada a crise política, o que certamente fará com que a economia avançe a passos mais firmes, os investimentos em infraestrutura serão prioritários”, aposta Rodrigo Protásio, CEO da JTL Re.

Um dos seguros que mais chamou a atenção dos gestores de riscos presentes foi o cyber risk, que oferece proteções para danos causados por ataques de hackers. Os gestores estão mais focados neste risco diante das notícias que acompanhamos na mídia. Mas ainda o mercado de seguros não consegue ofertar um produto que atenda às necessidades dos gestores”, comenta Vanderelei Moreira, gestor de risco do grupo WEG e vice-presidente da ABGR. “Falta capital para as coberturas solicitadas. Temos de formar pool de seguradoras para conseguir a capacidade de cobertura que achamos ser a adequada. As pequenas conseguem, mas as grandes empresas, com atuação mundial, precisam juntar equipes para fechar um contrato de riscos cibernéticos”.

Segundo Moreira, os gestores de riscos devem olhar para o futuro e se adaptarem aos riscos que mais tem potencial de gerar perdas. “Os prejuízos vão muito além de um incêndio ou a perda da carga de um transporte. Conflitos políticos, globalização, risco cambial, quebra na cadeia de fornecedores, riscos regulatórios entre outros podem gerar perdas significativas, inclusive a imagem e marca dos grupos empresariais. Estamos adotando dentro da nossa estrutura a gestão de risco corporativo, por departamentos, auxiliando-os a gerenciar o risco do fornecedor, por exemplo. A área de suprimentos tem de avaliar o risco do fornecedor parar. Quem é o segundo da lista que pode substitui-lo no contrato?”, comenta.

A WEG ampliou o prazo de contratação do programa mundial de seguros para 18 e 24 meses. A apólice de property vence em 2018. Recentemente a WEG renovou a apólice de Directors & Officers (D&O), com boas condições diante da acirrada concorrência entre as seguradoras, por um período de 18 meses. “A renovação foi tranquila, mantendo os descontos dos anos anteriores, afirmou.

Inovação – O estande da XL era o mais moderno da feira da ABGR. O tema é inovação, afirma Renato Rodrigues, CEO da XL Catlin. “Temos de pensar no futuro. O papel do gerente de risco mudou completamente. Ele tem de olhar para os riscos que estão acontecendo e para os que virão em breve com o avanço do uso das tecnologias trazidas pela inteligência artificial. Isso impacta muito a operação das empresas. O gestor de risco tem de antecipar isso ao board e pensar que a dinâmica do relacionamento com o setor de seguros passa a ser de menos transferência de risco e mais gestão do potencial risco diante das mudanças geradas pela tecnologia”, sugere o executivo.

Na palestra sobre inovação, Richard Jinks, da XL Catlin, mostrou como serão os riscos do futuro, a partir da utilização de novas tecnologias. Entretanto, o que interessava mais aos participantes era saber a aplicabilidade da tecnologia para o gerenciamento de risco. Jinks mostrou que com o uso da Internet das Coisas já é possível, por exemplo, transmitir informações em tempo real de galpões, através de imagens captadas por sensores acoplados a empilhadeiras sem motorista, que circulam o tempo todo pela área. “Com estas informações é possível montar um mapa 3D do local a partir de qualquer lugar observar as vulnerabilidades. A conectividade é o grande desafio”, prevê Jinks, escreve Kelly Lubiato, da Revista Apólice.

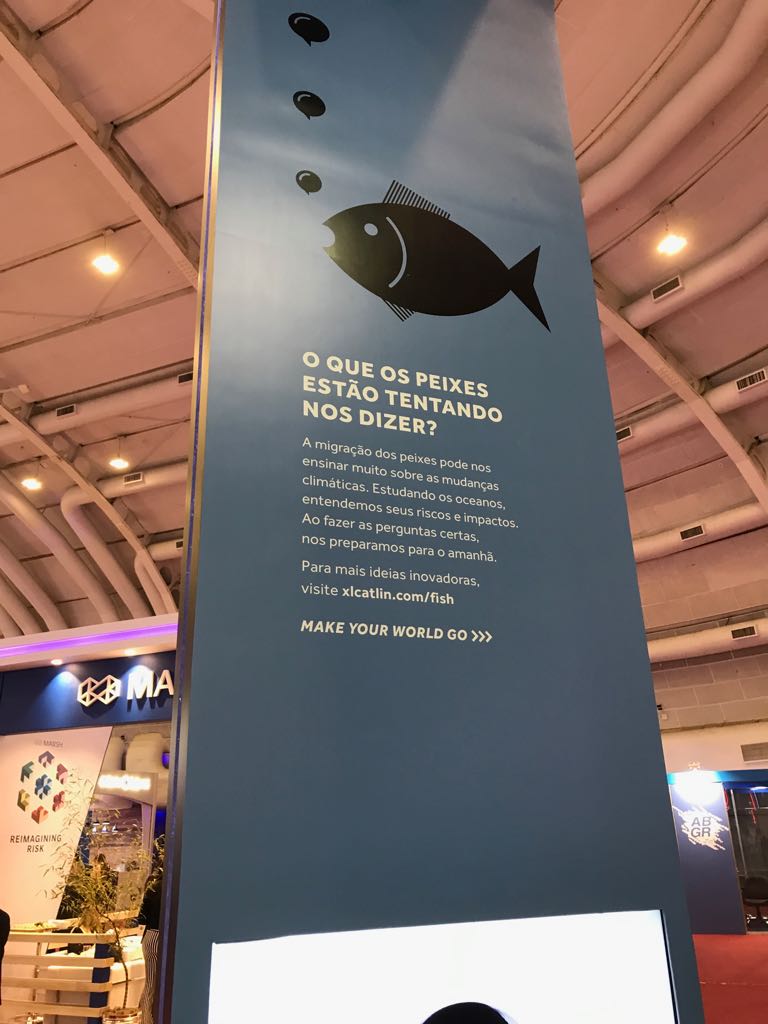

No estande, várias frases chamavam a atenção, como essa da foto: O que os peixes estão tentando nos dizer? A migração dos peixes pode nos ensinar muito sobre as mudanças climáticas. Estudando os oceanos, entendemos seus riscos e impactos. As fazer as perguntas certas, nos preparamos para o amanhã”. Rodrigues contou que o grupo investe em pesquisas de vários segmentos para antecipar riscos e previne-los, como nos oceanos. Em 2016, a empresa patrocinou a pesquisa XL Catlin Deep Ocean, para a medição da saúde e resiliência do mar.

Riscos Especiais – Esse foi o tema do estande da divisão de riscos especiais da Liberty Seguros. Segundo Luis Oliveira, atualmente o carro chefe dos produtos corporativos é riscos financeiros. “Mas com a retomada da economia, certamente haverá uma retomada da internacionalização dos grupos brasileiros e com isso demanda para riscos como recall de produtos, contaminação, ambiental, terrorismo, sequestro e linhas financeiras. Nossa grade de produtos está aprovada e moderna, pronta para atender as necessidades dos empresários com a retomada do crescimento”, aposta Oliveira.

Energias renováveis – O estande da Travelers estava lotado. Os participantes queriam entender mais sobre o seguro para energias renováveis, já que a seguradora é uma das mais especializadas neste assunto nos EUA. Leonardo Semenovitch, presidente da Travelers no Brasil, explicou ao blog Sonho Seguro que o Brasil está entre os principais do mundo quando o tema é potencial para a energia eólica. “Temos alguns contratos em andamento, outros na fila para serem assinados e acreditamos que muitos virão quando a economia começar a rodar”, diz.

Semenovitch se refere desde a pequena micro geração solar até grandes plantas eólicas e solares. “Eólica representa ainda 5% da matriz energética do Brasil e solar é muito pequena ainda”, explicou. “O Brasil figura como o terceiro país mais atrativo em investimentos no setor de fontes renováveis, sendo a eólica a principal protagonista. Segundo dados do Ministério da Ciência, Tecnologia, Inovações e Comunicações (MCTIC), O Brasil é quinto país que mais investiu em energia eólica no ano passado, cerca de R$ 18 bilhões. O Brasil tem o melhor vento do mundo para produção de energia eólica, segundo especialistas do setor. O MCTIC também afirma que as fontes renováveis já geram por volta de 10 milhões de empregos de qualidade no mundo. A energia solar sozinha é responsável por mais de 3 milhões de empregos no planeta.

O CEO da Travelers conta que o grupo já trouxe dos EUA um pacote de coberturas para os empreendedores de energia solar com foco nas para pequenas micro geração solar. “Alguns pessoas colocam em casa ou no estabelecimento comercial. E nós já temos a oferta certa de seguro para isso. Certamente esse segmento vai crescer. Está bem organizado, já conta com uma associação de energia solar e vem crescendo”, afirma. Por ser uma especialidade da Travelers nos EUA, o grupo quer compartilhar com o mercado brasileiro a experiência. “Eólica e solar são energias mais baratas, mais limpa, não causam o dano ambiental que uma hidrelétrica causa. Tem tudo para crescer no Brasil com a retomada da economia e nos já estamos preparados”, afirma.

Os visitantes da Feira também puderam conhecer mais o trabalho que a Travelers vem realizando no segmento de pequenas e médias empresas, segmento que domina dos EUA com ofertas sob medida para restaurantes, lojas, lavanderias e outros negócios de pequeno porte. “Nosso foco está no atendimento diferenciado, transferindo aos clientes e corretores nossa expertise em gerenciar pequenos riscos e como especialista em médio e grande risco. As equipes das Travelers são focadas em facilitar a vida dos clientes e dos corretores, com produtos que priorizam descontos para quem investe em gerenciamento de riscos e que podem ser contratados de forma simples e ágil”, afirma.

Apólices globais – Um dos temas mais comentados foi a necessidade de o setor se organizar, por meio da Federação Nacional de Seguros Gerais (FenSeg), para modernizar produtos a nova realidade dos clientes de grandes riscos, principalmente para atender às necessidades de programas mundiais. Alvaro Trilho, consultor da ABGR, afirmou que a sugestão dada por Wady Cury, executivo do grupo BB Mapfre, a maior em grandes riscos, é muito pertinente e será colocada em pauta entre a ABGR e FenSeg.

Bosco Francoy, da Mapfre Global Risk, explica que o conhecimento dos mercados é um fator chave para o sucesso ou fracasso do programa internacional de seguros. Ida Patrícia, gerente de seguros da Embraer, citou que os produtos aprovados pela Susep muitas vezes não atendem às especificidades dos seguros que a empresa precisa, como de responsabilidade civil produtos. “Temos de sentar com seguradora, ressegurador e corretor para adaptarmos o programa para atender as regras locais, sendo que mais de 90% do contrato tem resseguro”, comentou durante o evento. A comunicação do programa global, segundo os especialistas, é um dos pontos prioritários entre todos os envolvidos.

A franquia foi um dos temas mais criticados pelos gestores de riscos durante “perguntas e respostas”, com franquias que chegam a representar 40% do valor de indenização contratado no programa. Todos concordaram que é preciso reavaliar este item nas negociações de grandes apólices que estão em processo de renovação. Boa parte delas tem é renovada anualmente no ultimo trimestre do ano.

JCDecaux – Gustavo Bueno Neto, diretor de operações da francesa JCDecaux, maior empresa de mídia exterior do mundo que acaba de ganhar contratos de algumas linhas do metro de São Paulo e do aeroporto de Guarulhos, comemorou que conseguiu reduzir a franquia da apólice local de 50 mil euros para 5 mil euros. “Agora sim o seguro será usado em situações do nosso dia a dia”, comentou. “Como estava era uma situação que dava raiva de pagar o seguro todo ano”. Ele agradeceu o apoio da corretora Willis na conquista de melhores condições do contrato local dentro do programa mundial.

Segundo ele, os acidentes a que a empresa está exposta geralmente ficam muito abaixo de 50 mil euros. O grupo investe cerca de R$ 500 mil por ano na compra de seguros para proteger bens usados em propaganda, como relógios. “Espero que as manifestações no Brasil cessem e não tenhamos mais perdas por vandalismo”, comentou.

Pottencial – A jornalista Aline Bronzati, da Agência Estado, presente no evento, divulgou em sua coluna no Estadão que a seguradora mineira Pottencial, especializada no ramo de garantia, estaria à venda. O valor esperado com a operação seria de R$ 1,5 bilhão. O Credit Suisse é o banco de investimento assessor da transação. De médio porte, concorrentes consideram a plataforma da seguradora, criada em 2010, bem redonda, o que pode ajudar a atrair interessados. No primeiro semestre, a Pottencial emitiu mais de R$ 200 milhões em prêmios, alta de 20% em relação a igual período de 2016, sendo a maioria em seguro garantia para o setor público. Procurad a, a Pottencial negou que esteja à venda, informa a Coluna do Broadcast

D&O – O seguro de D&O deve sofrer alterações no mês de novembro, por conta da circular 553, informou a revista Apólice. Entre as mudanças está a volta da possibilidade de venda deste seguro para pessoas físicas. Mauricio Bandeira, da AON, disse que após algumas mudanças sugeridas pelo mercado de seguros, a nova regulamentação deve entrar em vigor a partir de 19 de novembro. “Estamos trabalhando para nos adaptarmos às novas regras. A grande mudança é a possibilidade de cobertura para multas, que existia no passado e que volta agora”, contou Flávio Sá, diretor da AIG. Em relação aos produtos capazes de serem contratados por pessoas físicas, ele acredita que a partir do segundo semestre de 2018 eles possam estar disponíveis.

Marsh – A corretora Marsh contratou Paul Connoly, ex-Liberty e ex-IRB, para atuar na area de resseguro do grupo. Outra novidade captada pelo blog Sonho Seguro no estande da March é que o diretor de infraestrutura Marcelo Elias foi convidado para fazer parte do conselho consultivo da Associação Brasileira da Infraestrutura e Indústrias de Base (ABDIB).

Contratos – A equipe da corretora JLT comemorava ontem em seu estande na ABGR a conquista/renovação de duas contas: Natura e Fibria. A Generali também comemorava a conquista de algumas contas de riscos corporativos importantes. Uma delas era a Natura.

AIG – Nos bastidores do evento, uma das perguntas recorrentes era sobre quem será o novo presidente da AIG, uma vez que Paride Della Rosa já assumiu novas funções nos Estados Unidos. Ele acumula o cargo de CEO no Brasil, a espera de um sucessor.

Rural – Em meio a esse cenário de oportunidades de negócios, instabilidade do clima e necessidade de mais recursos públicos para a subvenção ao prêmio de seguro, a Allianz Seguros gerencia riscos agrícolas por regiões e produtores por meio da chamada “Estruturação de Operações Agrícolas”. “O modelo, em vez de usar somente as médias do Instituto Brasileiro de Geografia e Estatística (IBGE), também leva em consideração o histórico de produtividade do agricultor e o emprego de tecnologia na propriedade para conseguir ter como principal diferencial a personalização de coberturas”, explica Joaquim Francisco, superintendente de Agronegócios da Allianz Seguros.

A análise do risco a partir de dados mais precisos, fornecidos por associações setoriais ligadas ao agricultor ou vindos do próprio produtor, adequa garantias, minimiza perdas e equilibra o custo, deixando o valor do prêmio mais acessível e atrativo. A “Estruturação de Operações Agrícolas” também é uma forma de gerenciar a sinistralidade da seguradora, já que determinadas localidades são detalhadamente estudadas. Esse aspecto é bastante relevante para o seguro agrícola, uma vez que é a única modalidade correlacionada, isto é, um determinado evento pode acarretar perdas concentradas.

Ao fortalecer a relação entre o agronegócio e o setor de seguros há também um avanço nos produtos contratados. Segundo Joaquim, “até 2015, a Allianz praticamente comercializava seguro-custeio, aquele que o agricultor usa para financiar a sua atividade. Já em 2016, 80% das apólices foram de produtividade”. Ou seja, com a “Estruturação de Operações Agrícolas” toda produção passou a ser segurada.

Luciano Calheiros, CEO da seguradora Swiss Re Corporate Solutions, que participou do painel Gerências de Riscos e Compliance, propõe uma reflexão sobre os benefícios da integridade para as organizações, destacando a importância de processos e de atitudes na cultura organizacional. “Na Swiss Re, gostamos de brincar de que não fazemos nada que não possamos reproduzir em público”, explica Luciano, ao fazer uma analogia com um vídeo popular na internet em que um garoto americano tenta culpar um super-herói pelo desenho feito no espelho de casa. “É a reação normal do ser humano: colocar a culpa em outra pessoa”, completa.

Em pouco mais de uma hora de conversa, o executivo conduziu um percurso sobre as conexões entre gestão de riscos e compliance, seus benefícios para empresas, prejuízos causados por fraudes e a expertise do mercado segurador em atender essas demandas. “ Se puder deixar um conselho para vocês, diria três coisas: programas de compliance parecem caros, mas seus benefícios trazem ganhos, inclusive financeiros; a integridade de uma empresa não deve estar em uma área, mas no compromisso de cada funcionário; e empresas íntegras são mais resilientes”, finalizou Luciano.

O estande da Travelers no evento da Associação Brasileira de Gerenciamento de Risco (ABGR) estava lotado nos dias 22 e 23 de agosto, em São Paulo. Os participantes queriam entender mais sobre o seguro para energias renováveis, já que a seguradora é uma das mais especializadas neste assunto nos EUA. Leonardo Semenovitch, presidente da Travelers no Brasil, explicou ao blog Sonho Seguro que o Brasil está entre os principais do mundo quando o tema é potencial para a energia eólica. “Temos alguns contratos em andamento, outros na fila para serem assinados e acreditamos que muitos virão quando a economia começar a rodar”, diz.

Semenovitch se refere desde a pequena micro geração solar até grandes plantas eólicas e solares. “Eólica representa ainda 5% da matriz energética do Brasil e solar é muito pequena ainda”, explicou. “O Brasil figura como o terceiro país mais atrativo em investimentos no setor de fontes renováveis, sendo a eólica a principal protagonista. Segundo dados do Ministério da Ciência, Tecnologia, Inovações e Comunicações (MCTIC), O Brasil é quinto país que mais investiu em energia eólica no ano passado, cerca de R$ 18 bilhões. O Brasil tem o melhor vento do mundo para produção de energia eólica, segundo especialistas do setor. O MCTIC também afirma que as fontes renováveis já geram por volta de 10 milhões de empregos de qualidade no mundo. A energia solar sozinha é responsável por mais de 3 milhões de empregos no planeta.

O CEO da Travelers conta que o grupo já trouxe dos EUA um pacote de coberturas para os empreendedores de energia solar com foco nas para pequenas micro geração solar. “Alguns pessoas colocam em casa ou no estabelecimento comercial. E nós já temos a oferta certa de seguro para isso. Certamente esse segmento vai crescer. Está bem organizado, já conta com uma associação de energia solar e vem crescendo”, afirma. Por ser uma especialidade da Travelers nos EUA, o grupo quer compartilhar com o mercado brasileiro a experiência. “Eólica e solar são energias mais baratas, mais limpa, não causam o dano ambiental que uma hidrelétrica causa. Tem tudo para crescer no Brasil com a retomada da economia e nos já estamos preparados”, afirma.

Os visitantes da Feira também puderam conhecer mais o trabalho que a Travelers vem realizando no segmento de pequenas e médias empresas, segmento que domina dos EUA com ofertas sob medida para restaurantes, lojas, lavanderias e outros negócios de pequeno porte. “Nosso foco está no atendimento diferenciado, transferindo aos clientes e corretores nossa expertise em gerenciar pequenos riscos e como especialista em médio e grande risco. As equipes das Travelers são focadas em facilitar a vida dos clientes e dos corretores, com produtos que priorizam descontos para quem investe em gerenciamento de riscos e que podem ser contratados de forma simples e ágil”, afirma.

A Travelers Companies Inc.é uma das seguradoras em posição de liderança no mercado norte-americano de seguros para veículos, residências e empresas. Listada no Dow Jones Industrial Average, a Travelers tem cerca de 30 mil funcionários e gerou uma receita de aproximadamente US$ 27 bilhões em 2016.

A Caixa Seguradora acaba de lançar seguro odontológico com cobertura para procedimentos estéticos. Além da toxina botulínica (o popular botox), o plano oferece preenchimento facial, clareamento, próteses e aparelhos ortodônticos, itens que não constam do rol obrigatório da ANS (Agência Nacional da Saúde). O novo plano está disponível para clientes corporativos dos estados São Paulo e Rio de Janeiro e do Distrito Federal.

“Essa é uma aposta na diversificação de produtos”, afirma o diretor de seguros odontológicos da Caixa Seguradora, Júlio Felipe. “A saúde bucal vem sempre em primeiro lugar, mas temos notado um grande aumento na procura por procedimentos estéticos”, afirma.

No final do ano passado, o Conselho Federal de Odontologia autorizou dentistas a usarem a toxina botulínica e preenchedores faciais para fins estéticos. Antes, o uso dos produtos só era permitido para fins terapêuticos.

O executivo Paul Conolly é o novo diretor de resseguros da Bowring Marsh Brasil, divisão internacional exclusiva para clientes da Marsh, que atua especialmente na colocação de resseguros de todas as linhas como Property, Responsabilidade Civil, Energia, Linhas Financeiras, Construção e Terrorismo.

Conolly se integra ao seleto grupo de mais de 300 especialistas da Bowring Marsh atuantes na maior rede de hubs de seguros do mundo, sendo um deles em São Paulo, oferecendo soluções customizadas junto ao mercado internacional para mitigar riscos aos quais os clientes estão expostos.

O executivo é formado em Economia e com Mestrado em Finanças pelo IBMEC, e acumula larga experiência no mercado segurador e ressegurador com passagem por importantes empresas como IRB Brasil, Assicurazioni Generali S.p.A., Liberty Seguros Brazil e Guy Carpenter, e traz para a Bowring Marsh uma vivência nacional e internacional nas mais diversas indústrias.

O novo diretor de resseguros da Bowring Marsh Brasil ficará sediado em São Paulo, reportando-se à Paula Lopes, diretora executiva de Placement e Bowring Marsh Brasil.

A política de incentivo ao crédito ao consumidor e também a ascensão da “nova classe média” brasileira se caracterizou pelo apetite de aquisição de bens como smartphones, televisores, notebooks, enfim, aparelhos eletroeletrônicos que impulsionaram o comércio varejista. Somado ao crescimento desse mercado, a criatividade e inovação no desenho e comercialização dos produtos pelo varejo tem aberto um forte espaço para a venda de seguros e de serviços pós-venda com prestações que cabem no bolso do comprador: o chamado seguro de garantia estendida.

Este cenário favoreceu o fortalecimento da linha de negócios Affinity na Seguros SURA Brasil, que conquistou contas importantes nos últimos anos, como Riachuelo, ou seja, redes de varejo com forte identificação com o novo mercado consumidor. Para suportar esse quadro de crescimento, a companhia decidiu investir em um projeto de melhorias de sistemas e processos de sinistros com a GFT, companhia de companhia de Tecnologia da Informação especializada em Digital para o setor financeiro, que implementou o Portal Sinistro Affinity.

Do ponto de vista da SURA, o projeto visa prover a área de sinistros com ferramentas gerenciais (dashboard) e indicadores de performance do processo, desde a abertura do sinistro até a liquidação, assim como na gestão dos documentos associados ao seguro, que desoneram o aviso, a regulação, a indenização e a reposição de sinistro. “Espera-se que o dashboard seja um instrumento que subsidie a detecção de eventuais gargalos e atrasos no processo pela gestão de Sinistros Affinity, o que permitirá tomada de decisão com base em indicadores de performance”, resume o superintendente de tecnologia da Seguros SURA, Carlos Bacetti.

Já do ponto de vista do segurado, o Portal Sinistro Affinity tem como objetivo prover ao cliente uma maneira ágil de manter seus dados atualizados, realizar avisos de sinistros e enviar documentos à seguradora, sem a necessidade de ligações em call center ou envio físico de documentos. Além disso, é possível realizar acompanhamento de todo o ciclo de vida do sinistro de forma visual, desde o momento de seu aviso até a reposição do produto. “O portal busca oferecer uma experiência mais agradável num momento delicado em que o cliente da seguradora foi vítima de um roubo ou furto”, acrescenta o business director da GFT, Alessandro Buonopane.

Além do suporte ao crescimento do segmento de Affinity, apoiando-se na transformação digital e reduzindo a carga operacional interna e necessidade do segurado a serviços de call center, o portal trouxe a redução no tempo de resposta e análise de documentações por parte da seguradora, a comunicação clara com o segurado sobre a etapa em que seu sinistro se encontra e a possibilidade de atualização cadastral realizada diretamente pelo segurado. O modelo garante melhor integridade de informações fornecidas e, por fim, o controle da expectativa do segurado por meio de uma linha do tempo voltada exclusivamente à reposição de seu equipamento e previsão de entrega.

Para a GFT, o case, que é o resultado da primeira parceria realizada entre a Seguros Sura e a empresa, tem como o objetivo de oferecer mais comodidade e agilidade ao cliente da seguradora por meio da transformação digital. “O portal está disponível para o público e com isso se torna um cartão de visita para o segurado que precisa do apoio da seguradora em um momento de fragilidade ao avisar a ocorrência de um sinistro”, pontua Buonopane.

“As vantagens competitivas são focadas tanto no segurado, que passa a ter qualidade e agilidade no atendimento recebido e a certeza de que escolheu a seguradora correta para depositar sua confiança, caso passe pela infelicidade de ter seu equipamento sinistrado, quanto para a seguradora, que tem a possibilidade de atender o cliente de forma efetiva em custo operacional e com a tecnologia trabalhando ao nosso favor”, finaliza Bacetti.

por Alexandre Botelho, diretor especialista em Prevenção à Lavagem de Dinheiro da AML Consulting.

Um dos principais desafios do mercado de seguros é a identificação de fraudes no momento da aceitação de uma nova cobertura ou diante da regulação de um sinistro: apenas 12% e 10% das fraudes são identificadas nessas fases, respectivamente. A AML Consulting, maior bureau reputacional e líder nacional no mercado de soluções e serviços de prevenção à lavagem de dinheiro, indica o que seguradoras e corretoras de seguros podem fazer para prevenir e combater esses crimes. Confira as 5 dicas da AML Consulting:

1. Conheça o seu cliente

Saiba quem é verdadeiramente o seu cliente. Solicite comprovação de rendimentos se o futuro segurado não definir claramente a sua profissão, pesquise sua situação financeira e esteja atento a eventuais contradições ou inconsistências, evitando-se assim situações de falsa comunicação de roubo, simulação de avarias, troca de condutor e outras situações comuns no ramo de automóveis. Utilize as diretrizes de um programa específico de Know Your Customer (KYC), que pode ser aplicado de forma automatizada e com baixo custo.

2. Treine a sua equipe

É importante que os profissionais estejam preparados para detectar possíveis situações de fraude nos primeiros contatos com o segurado, além de entenderem a importância da precisão das informações fornecidas pelo cliente e do preenchimento correto da proposta. Dessa forma, casos de simulação de morte ou acidente, omissão de doenças preexistentes e falsificação de exames nos seguros de vida podem ser combatidos de maneira mais eficaz.

3. Crie e reavalie as políticas internas

A Circular 344/07 da Superintendência de Seguros Privados – Susep estabelece que as sociedades seguradoras e os corretores de seguros devem desenvolver e aplicar controles internos específicos para a prevenção, detecção e correção de fraudes, com diretrizes claras sobre o assunto. Além das práticas internas, procure participar de eventos promovidos pelo setor, aprimore o seu networking, mantenha-se informado sobre a atuação das demais companhias e acompanhe as novas exigências das regulamentações.

4. Tenha atenção com alguns indicadores

O mercado segurador tem exigido cada vez mais condutas éticas e transparentes, por isso, ao saber que uma das etapas mais vulneráveis é a regulação do sinistro, é essencial ter atenção com alguns pontos, como: dificuldade ou demora no fornecimento de documentos solicitados; desproporção entre causas e efeitos dos sinistros; número excessivo ou ausência de testemunhas; contradições no momento da perícia e ocorrência de sinistro em ambiente familiar.

5. Comunique os órgãos responsáveis

As fraudes em seguros resultam nas mesmas penas previstas para quem comete o crime de estelionato, que são reclusão de até cinco anos e multa. Esse tipo de crime afeta os resultados das empresas do setor, os acionistas e os próprios segurados, afinal, o aumento das fraudes impacta diretamente no valor do seguro e pode torná-lo inviável financeiramente. É preciso comunicar os órgãos responsáveis para que as providências sejam tomadas e os envolvidos nas fraudes sejam exemplarmente punidos.

As fraudes podem ser oportunistas ou premeditadas. Na segunda modalidade, os crimes são cometidos por quadrilhas especializadas e os valores são elevados, por isso, é preciso atenção para identificar outro crime extremamente relevante, que é a lavagem de dinheiro.

Henrique Brandão, presidente do Sindicato dos Corretores do Rio de Janeiro (Sincor-RJ), com 4,6 mil associados, falou sobre inovação com o blog Sonho Seguro. “A tecnologia é ótima e pode ser usada como aliada do corretor de seguros. Mas, nunca irá substituir a relação afetiva, o olho no olho”, afirma.

Como o senhor vê a revolução que as insurtechs tem causado no mundo dos corretores?

Não vejo “revolução”, embora reconheça que haja uma mudança de patamar e de alguns paradigmas. A tecnologia é muito importante. Como presidente do Sindicato, vejo alguma preocupação nas conversas com profissionais mais antigos e de menor porte, que não tem recursos para forte investimento em novas tecnologias. A categoria, em geral, ainda busca compreender quais os rumos que precisa seguir com os avanços tecnológicos. Invariavelmente, respondo que a tecnologia é ótima e pode ser usada como aliada do corretor de seguros.

O senhor acredita que a negociação “olho no olho” vai prevalecer?

A máquina nunca irá substituir a relação afetiva, o olho no olho. Máquina alguma tem condições de perceber o que o cliente de fato precisa para proteger o seu patrimônio, a família e os seus negócios. O corretor não pode ficar distante do cliente. O bom profissional não pode simplesmente apostar em um relacionamento frio pelas redes sociais e aplicativos. A tecnologia não é a mãe de todas as respostas.

Como o senhor acha que os corretores têm de se preparar para essa mudança que o consumidor exige num cenários que todos se acostumam a fazer as transações bancárias no celular, a pedir um Uber pelo aplicativo, ver filmes a hora que bem puder e consultar preços de hotéis em um portal de comparação de preço. O senhor concorda que esse novo estilo afeta a forma de comprar seguro também?

Afeta, claro. Há um novo comportamento trazido pelos consumidores mais jovens, que priorizam as ferramentas tecnológicas nos seus relacionamentos pessoais, profissionais e nas compras. Então, em algum momento a tecnologia deverá ser usada nessa relação entre cliente e corretor. Entendo que esses mesmos consumidores não têm como abrir mão de um bom atendimento pessoal, que respeite e atenda suas peculiaridades. Como eu consumo dizer, esses jovens são modernos, mas não são máquinas. O fator humano sempre prevalecerá seja qual for a idade do consumidor ou sua faixa etária e perfil sócio econômico.

O mercado de seguros de pessoas, que inclui seguros de vida, de acidentes pessoais, viagem, educacional, entre outras modalidades de proteção, registrou R$ 16,68 bilhões em prêmios no primeiro semestre de 2017. O valor, que se refere ao montante pago pelos segurados para contratação de coberturas de seus riscos pessoais, foi 10,96% superior em relação aos R$ 15,03 bilhões nos primeiros seis meses do ano passado, de acordo com dados da FenaPrevi (Federação Nacional de Previdência Privada e Vida), entidade que representa 67 seguradoras e entidades abertas de previdência complementar no país.

No primeiro semestre, de acordo com a federação, o valor das indenizações pagas pelas seguradoras aos segurados (ou aos seus beneficiários) totalizou R$ 4,27 bilhões, 1,6% superior ao registrado no mesmo período de 2016.

Na análise de desempenho por modalidade de produto, o seguro de vida tem maior representatividade no setor com 39,6% do resultado, e registrou R$ 6,61 bilhões em prêmios, correspondendo a um aumento de 5,15% em relação ao primeiro semestre de 2016. Alguns ramos apresentaram alta expressiva, com evolução acima de 20% no total de prêmios quando comparado ao acumulado dos seis primeiros do ano passado. Entre eles, estão o seguro prestamista (21,08%), seguro de vida resgatável (dotais) com 27,96%, viagem (52,93%) e educacional (24,03%).

Os dados do balanço da FenaPrevi mostram que os valores pagos pelos segurados para contratações de coberturas do seguro de vida resgatável (dotal misto e puro) foram 27,96% superiores e somaram R$ 1,40 bilhão, contra 1,09 bilhão contratados nos primeiros seis meses de 2016. O seguro dotal puro garante indenização por sobrevivência, e o dotal misto tem a cobertura por morte e por sobrevivência do segurado.

O seguro viagem também apresentou resultado positivo com R$ 273,66 milhões em prêmios e expansão de 52,93% na comparação com o acumulado de janeiro a junho de 2016. Os benefícios dessa modalidade de proteção são as coberturas de despesas médicas, hospitalares e/ou odontológicas, translado médico, podendo também cobrir o extravio ou perda de bagagens dos viajantes em deslocamentos no Brasil ou no exterior.

E o seguro educacional, impulsionado pelo receio das famílias quanto à capacidade de fazer frente aos custos de educação dos filhos, apresentou crescimento nominal positivo de 24,03% e prêmios de R$ 27,34, em relação aos R$ 22,04 milhões do ano anterior. As coberturas do educacional garantem o pagamento de mensalidades da escola no caso de morte ou de invalidez e desemprego daquele que é financeiramente responsável pelo estudante.

O auxílio funeral também registrou bom crescimento com R$ 274,353 milhões em prêmios, alta de 16,36% em relação aos R$ 343,96 milhões contratados no primeiro semestre de 2016. O auxílio funeral é um dos seguros mais difundidos e com maior penetração entre os consumidores por estar muito ligado ao conforto dos familiares em situações adversas.

De acordo com o levantamento da FenaPrevi, o seguro de acidentes pessoais, que oferece coberturas em caso de morte e invalidez permanente (total ou parcial) e outros riscos causados por acidentes involuntários, provocando lesões físicas ou até mesmo falecimento, registrou menor crescimento no total de prêmios. A arrecadação foi 1,84% superior com R$ 2,64 bilhões, enquanto que no mesmo período de 2016 foram computados R$ 2,59 bilhões.

De acordo com o balanço da FenaPrevi, dos R$ 16,68 bilhões em prêmios pagos pelos segurados no primeiro semestre, São Paulo respondeu por 44,4% do montante pago pelos segurados para contratação de coberturas de seus riscos pessoais. O Rio de Janeiro tem representatividade de 9,2%, seguido por Distrito Federal (8,2%), Rio Grande do Sul (7,9%), Minas Gerais (7,4%) e Paraná (5,5%). Os demais Estados têm representatividade menor, inferior a 3%.

Este site utiliza cookies para aprimorar a sua experiência enquanto navega. Desses cookies, os que são categorizados como necessários são armazenados no seu navegador visto que são essenciais para o funcionamento básico do site. Nós também usamos cookies de terceiros que nos ajudam a analisar e entender como você usa o site — esses só são armazenados no seu navegador mediante a sua autorização. Você também tem a opção de cancelar esses cookies, mas isso pode impactar a sua experiência de navegação.

Cookies necessários são absolutamente essenciais para este site funcionar de forma apropriada. Esta categoria só inclui cookies os quais garantem funcionalidades básicas e recursos de segurança do site. Esses cookies não armazenam nenhuma informação pessoal.