O Departamento de Proteção e Defesa do Consumidor (DPDC), vinculado ao Ministério da Justiça, aplicou multa de R$ 9,7 milhões à TIM Celular “pela prática da oferta indiscriminada e pouco clara dos chamados ‘serviços de valor adicionado’, gerando um sem número de contratações viciadas e de cobranças ilegítimas em desfavor dos consumidores brasileiros”. Entre eles, seguros e títulos de capitalização.

Segundo nota publicada no Diário Oficial da União (DOU) e divulgada pela Agência Estado, além da multa, a operadora terá de devolver, em dobro, o valor cobrado indevidamente dos consumidores. O processo também foi encaminhado à Agência Nacional de Telecomunicações (Anatel) e para a para a Superintendência de Seguros Privados (Susep), no intuito de que sejam adotadas providências aos critérios de validade das ofertas e contratações dos chamados ‘serviços de valor adicionado’ e também regulamentações que coíbam práticas abusivas.

Segundo a Agência Estado, a empresa diz que essa sanção, relativa a um processo administrativo de Serviços de Valor Adicionado (SVA) de 2013, já havia sido aplicada pela Senacon às principais operadoras do setor em setembro de 2018. Mas, na ocasião, a empresa não foi autuada em razão da negociação de um Termo de Ajustamento de Conduta (TAC), “que considerava que, nos últimos anos, a empresa aprimorou os seus processos internos em relação ao SVA, com medidas voltadas para a melhoria na gestão, qualidade do produto e na experiência do cliente”, diz a empresa, completando: “A TIM, igualmente, buscará entender os motivos que levaram a Senacon a desistir da negociação do TAC.”

Esse tipo de multa não é uma novidade, segundo o Blog Sonho Seguro que acompanha o setor há mais de 20 anos. Há tempos as telefônicas, redes varejistas, concessionárias de serviços e as seguradoras vem sendo alvo dos órgãos de defesa do consumidor pelo motivo que já virou jargão conhecido como “venda casada” ou sem o consentimento do cliente de forma clara e objetiva.

Em 2015, o DPDC multou em quase R$ 29 milhões as principais redes varejistas do País pela venda abusiva de garantia estendida e outros tipos de seguros emitidos sem a solicitação dos clientes. Casas Bahia, Magazine Luiza e Ponto Frio (Globex) foram multadas em R$ 7,2 milhões. Ricardo Eletro, Lojas Insinuante e Fast Shop foram autuadas em R$ 2,4 milhões.

Em 2014, por exemplo, a Vivo e a Mapfre foram notificadas pelo Procon SP pela cobrança de dois tipos de seguros em contas telefônicas de clientes sem prévia autorização. As multas foram de R$ 7,5 milhões para a Vivo e de R$ 3,5 milhões para a Mapfre. Os produtos cobrados de forma irregular são o “Seguro Conta Protegida” e o “Seguro Residencial”.

Outro “case” no assunto multas vem da Eletropaulo, autuada em R$ 3,6 milhões em 2017 pelo Procon por ter incluído seguros da MetLife na conta de luz sem autorização dos clientes. Os seguros de vida de planos odontológicos custavam entre R$ 7 a R$ 34 por mês.

Desde então, as seguradoras que atuam com vendas no canal massificados e afinidades, que envolvem a venda de produtos para clientes de grandes corporações, investem no treinamento de vendedores e na forma de comunicação de venda dos produtos juntos aos consumidores. Um dos pontos principais é checar com o cliente se ele realmente comprou o produto, com envio de mensagem por WhatsApp.

Em tempos de crise e de respeito ao consumidor, melhor mesmo é ter uma estratégia sustentável e focada em encantar o cliente.

A Kakau fechou uma parceria com a seguradora Essor, do grupo francês Scor, para a venda de seguros de bicicletas normais e elétricas na plataforma da insurtech. Os novos produtos devem entrar no aplicativo da Kakau em março, quando a estreia a campanha de vendas para divulgar tanto a insurtech como também os produtos. “Estamos muito satisfeitos de ter a Essor como parceira. Ela tem uma operação enxuta, atua em segmentos que nos interessam e com tecnologia de ponta que nos possibilita ter uma grande sinergia”, disse Marcelo Torres, um dos três sócios da Kakau.

Segundo executivo, a parceria contempla dois produtos, mas a expectativa é de que novos seguros, como de patinetes, sejam desenvolvidos para entrar no ar ainda neste ano dentro do projeto micro mobilidade que é um dos nortes da insurtech. “A mobilidade é um tema muito próximo do nosso negócio e certamente teremos muitas novidades daqui para frente”, contou ele ao blog Sonho Seguro.

Uma das coisas que tem inibido o avanço das insurtechs no Brasil é o fato das seguradoras ainda precisarem desenvolver sistemas que conversem com as novatas de seguros. Tecnicamente, o termo APIs, sigla que vem do inglês Application Programming Interface, é o mais citado entre as prioridades de investimentos. As APIs são uma série de padrões e rotinas que visam otimizar as funcionalidades de distintos aplicativos. Dentre os diversos benefícios que essa utilização oferece, está a integração entre softwares em si, que permite abrir espaço para o desempenho de funções sem necessariamente ter a intervenção humana.

A Kakau é um plataforma 100% digital do Brasil, que utiliza a tecnologia para simplificar a aquisição e o uso da cobertura escolhida, e que tem à frente de sua operação, três fundadores. “Nossas experiências prévias em outros mercados foram essenciais para conseguirmos criar uma plataforma única”, explica o CEO Henrique Volpi. “Temos muito orgulho de tudo o que já fizemos, mas temos o sonho de levar a Kakau para um número ainda maior de brasileiros. Todos merecem o direito de proteger seu patrimônio sem burocracia ou preços abusivos”, comenta.

Volpi realizava um curso sobre Fintechs no MIT, e as InsurTechs foram o tema do seu projeto de conclusão de curso. Henrique é formado em Administração pela PUC-SP e possui especialização em liderança do futuro pela Singularity University. Apaixonado pelas novas tecnologias, como Machine learning e Big data, trabalhou nas áreas de TI de empresas como BMC, EMC Dell e Servicenow. Foi ele quem convidou os outros dois sócios e co-fundadores para começarem um negócio que revolucionaria o mercado de seguros do Brasil.

Torres trouxe à Kakau conhecimentos em seguros e produtos, através dos seus mais de 20 anos neste setor. Começou sua carreira em Marketing e Vendas na American Express e depois entrou no mercado de Seguros, onde trabalhou para empresas como SulAmérica, Itaú, Generali, AIG e XP Seguros.

Diogo Russo completa o time de co-fundadores. Formado em Design Multimídia pelo Instituto Europeu de Design, ele possui grande experiência em Marketing (certificado pela OMCP através da Simplilearn), Robótica global e Realidade virtual e aumentada. Durante dois anos consecutivos participou de um grupo de estudos em Inteligência Artificial na Universidade OCAD, em Toronto (Canadá), liderado pelo FITC (Future. Innovation. Technology and Creativity).

A Essor, que tem como slogan “A seguradora da inovação”, trabalha com seguros para atender diversos segmentos da economia como agronegócios, construção civil, empresas de logísticas, marítimos, rodoviários e entre outros.

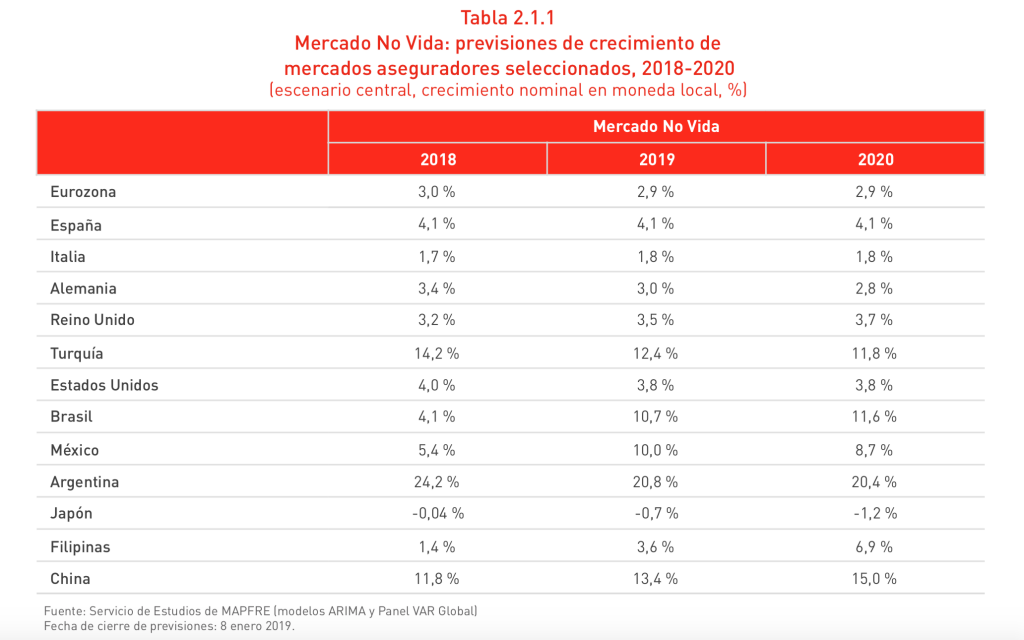

Apesar do fim do ciclo de alta em países mais desenvolvidos, o setor segurador vai crescer graças ao dinamismo em mercados emergentes, onde a taxa de penetração de seguros ainda é baixa, revela o estudo “Panorama Econômico e Setorial”, elaborado pela área de Serviços de Estudos da Mapfre e publicado pela Fundación Mapfre.

Em 2019 espera-se uma redução na contribuição para o crescimento global dos mercados desenvolvidos (que crescerão abaixo de 2%) e uma maior contribuição dos emergentes, que aumentarão entre 4% e 5%, apoiada por condições financeiras globais previsivelmente melhores.

De acordo com a pesquisa, a desaceleração da atividade econômica global se traduzirá no crescimento dos prêmios de seguros globais, nos segmentos de Seguros Gerais e Vida. A normalização das políticas monetárias pode ajudar no desenvolvimento do negócio de Previdência, e melhorar a rentabilidade financeira das seguradoras, caso se materialize um cenário de juros mais altos.

No Brasil, espera-se que o crescimento real do PIB em 2019 seja da ordem de 2,3%, ante 1,2% em 2018. Esta melhoria nas previsões é principalmente atribuída a uma recuperação no consumo privado e no investimento, mas o estudo avalia que as reformas estruturais continuam imprescindíveis para garantir o equilíbrio das contas públicas.

O ambiente interno segue favorável para o segmento de Seguros Gerais, que tem estimativa de crescimento nominal (sem descontar a inflação) em torno de 10,7% neste ano. “O momento de otimismo, favorece o segmento de seguros dado seu forte vínculo com o ciclo econômico. Em nossa percepção há um grande potencial de crescimento para o mercado segurador no Brasil”, afirma Fernando Pérez-Serrabona, novo CEO da Mapfre Regional Brasil.

No Índice Global de Potencial da Seguradora (GIP-MAPFRE), elaborado como uma medida para delimitar o espaço global segurável, o Brasil aparece entre os dez países, entre 96 mercados avaliados pela companhia, com alto potencial tanto no segmento Vida quanto Não-Vida.

A transformação digital no mercado segurador foi tema de um dos painéis do Credit Suisse LAIC Latin America Investment Conference, realizado ontem, em São Paulo, para 650 investidores e que contou com CEOs de grandes empresas, políticos e ministros. O ponto alto do evento foi a fala do secretário especial de Desestatização e Desenvolvimento do Ministério da Economia, Salim Mattar, que elencou os planos de privatização, preservando apenas Petrobras, Banco do Brasil e Caixa, que ficarão mais enxutas. Segundo ele, o governo pode arrecadar entre R$ 700 bilhões e R$ 800 bilhões com privatizações, que seriam usados para abater a dívida pública.

Mattar, afirmou, de acordo com a Folha de São Paulo, que considera exagerada a quantidade de empresas no ramo de seguros e avalia que não faz sentido o estado concorrer com seguradoras. “Nosso estado tem que ter melhores escolas e creches para os mais necessitados e segurança para sair na rua e caminhar a pé, quartos disponíveis em hospitais”, disse.

Mas este post é para contar sobre o painel de seguros, do qual participaram o CEO da SulAmerica, Gabriel Portella, o CEO da Porto Seguro, Roberto Santos, e o CEO da corretora Minuto Seguros, Marcelo Blay. Eles levaram ao público presente o impacto da tecnologia no mercado segurador, principalmente no mercado de seguros automóveis. Muitos investidores estão de olho no setor.

A retomada do emprego certamente vai impulsionar o crescimento do setor, bem como os debates em volta da reforma da previdência. E isso abre espaço tanto para os atuais players venderem mais como também para a entrada de novos investidores em nichos especializados que vem surgindo com as chamadas insurtech, novatas que aliam seguros e tecnologia. Para 2018, a expectativa é que a arrecadação atinja a cifra de R$ 442,1 bilhões, representando um crescimento nominal de 3,1% em relação ao ano anterior. Já em 2019, o crescimento da arrecadação, excluído o DPVAT, projetado pela CNseg, a confederação das seguradoras, é entre 6,3% e 8,4%.

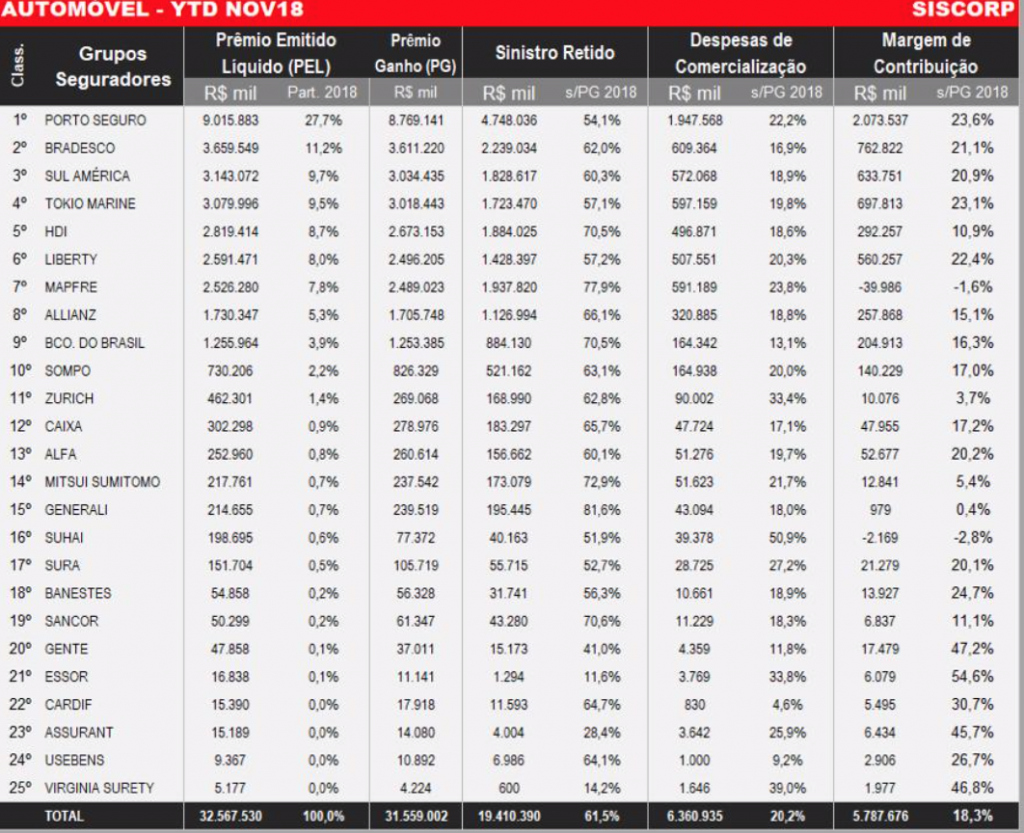

Em automóveis, estudo da consultoria Siscorp, revela que o setor arrecadou em vendas R$ 32 bilhões de janeiro a novembro de 2018 (os dados finais do ano devem ser publicados em fevereiro). A margem de contribuição média chegou a 18,3%. As indenizações pagas representaram 61,5% dos prêmios ganhos e as despesas de comercialização 20,2%. As maiores companhias neste segmento são Porto Seguro, Bradesco, SulAmérica, Tokio Marine e HDI.

Segundo Blay, nos últimos anos, as principais mudanças que a tecnologia impôs ao negócio e que continuará nos próximos anos são a redução de custos operacionais e a integração de sistemas. “Claro que temos muito mais ainda por fazer, como as vistorias sendo feitas pelos segurados, facilitar o pagamento de sinistros e implementar novos produtos como “pay as you use”(pague conforme o uso, como se fosse um taxímetro) e “pay how you drive” (pague conforme seu estilo de dirigir e gerenciar riscos)”.

Na opinião de Blay, o atual estágio de evolução da distribuição de seguro por canais digitais ainda não é representativo. A expectativa era de que o avanço das plataformas digitais pressionaria os corretores tradicionais e, eventualmente, acarretaria na queda de comissionamentos. “O exemplo da Minuto vai no caminho oposto ao que se pensava inicialmente, que haveria pressão sobre os corretores tradicionais. Não houve queda no comissionamento, mas sim a manutenção dos patamares tradicionais, além de termos atraído para o setor pessoas que antes não compravam seguro”, afirmou durante o painel.

Roberto Santos, CEO da Porto Seguros, afirmou ao Blog Sonho Seguro que a transformação digital que esta em curso no mercado segurador vem no sentido de aprimorar processos, mas para melhorar o relacionamento entre seguradoras, corretores e segurados. “Toda a transformação busca a eficiência operacional. Não temos a leitura de que o digital acaba ou prejudica a intermediação. Tem uma questão forte de que para a compra de seguros o cliente ainda quer a intervenção humana”, afirmou ele, que preside a maior seguradora de automóvel do Brasil. “O digital tem nos dado muito mais informações para agradarmos e melhorarmos ainda mais a nossa prestação de serviços, tanto para o corretor como para o cliente”.

Gabriel Portella, CEO da SulAmérica, vê como positivo todo o processo de tecnologia que vem sendo implementado no centenário grupo nos últimos anos. “A tecnologia está incorporada nos canais de distribuição. Ajudou na transparência, na assertividade da oferta de produtos e serviços, bem como no aprimoramento do sistema de cotação de preços para que o corretor de seguros ofertar um produto mais aderente ao dia a dia do cliente”, disse ele a jornalista Denise Bueno.

Pelo lado da companhia, Portella ressalta ganhos para a subscrição do risco. “A tecnologia nos permite adaptações de taxas online em casos em que há agravamento de risco até uma maior concorrência em segmentos que temos mais apetite, o que ajuda muito na busca de obter boa rentabilidade para o acionista”, citou.

A SulAmérica não opera com venda direta por acreditar que o corretor faz a diferença na venda. “A história da Minuto Seguro mostra isso. A captação é feita online e o fechamento por telefone”, citou. Todos os produtos com venda online na seguradora foram desenhados para o corretor, que vem cada dia mais se adaptando ao processo tecnológico para incrementar as vendas. “E não só no automóvel, mas também em saúde, vida, previdência e seguro viagem, que tem tido um excelente desempenho”.

Uma coisa é certa: o formato de seguro auto pode mudar significativamente. Primeiro, porque as seguradoras existentes precisam se preparar para o efeito de grande redução em sua receita. Também porque precisam atender a uma nova demanda por coberturas flexíveis e mais personalizadas, que já tem ganhado algum espaço. O surgimento de produtos inovadores também ajudaram a modernizar o setor, como as coberturas como as citadas acima (‘pay as you drive’). “Um cuidado que será necessário tomar é com relação às fraudes. São muito comuns com este tipo de seguro e devem aumentar”, destacou Blay.

No quesito “intermediação”, o setor não espera uma transformação mais profunda. “Mudanças radicais na distribuição não ocorreram. No mercado americano, que podemos considerar com altamente competitivo e maduro, vemos que ainda continuam a existir os diversos tipo de distribuição: através de corretores tradicionais, corretores online, agentes, venda direta, digital”, explicou.

A intermediação do corretor, que é muito forte em seguro automóvel, foi um dos pontos alto do painel. “Primeiramente é preciso quebrar este paradigma: não existe a obrigatoriedade da figura do corretor. A venda direta não é feita pois ela é mais eficiente se feita pelo corretor. O corretor tem como seu core business a venda, a seguradora não. Se não vender, o corretor morre”, afirmou.

Blay explicou aos presentes que a seguradora tem a vocação de gestão de risco, desenvolvimento de produto, controle dos processos, gestão de suas reservas, marca, sinistros, entre outros. “Não tem vocação para a venda”, disse. E mesmo que tivesse, ainda há um grande receio por parte das seguradoras em sofrer retaliação dos corretores tradicionais caso venham a fazer a venda direta. Mas não é impossível que alguém venha a fazer a venda direta bem feita. Porém, a estratégia adotada até agora é fazer a venda por meio de plataformas de vendas gerenciadas por corretores.

Para Blay, a venda deve ser feita de acordo com a preferência do cliente. Mas mesmo a venda 100% online não consegue vingar totalmente, dado que o cliente não tem familiaridade com o produto. “O cliente gosta de ter o comparativo feito por alguém que entende do assunto e pode lhe prestar uma assessoria. As pessoas não querem virar especialistas em seguros. Querem ter alguém faça isso por elas e estão dispostas a pagar por isso”, comenta. Nos EUA, acrescenta, existe espaço para cada um dos tipos de distribuição, com percentuais razoavelmente semelhantes, portanto ainda há espaço para o crescimento do canal de venda através de corretores digitais. “O atendimento é o grande diferencial.”

Precificação – A tecnologia tem ajudado muito o setor na precificação do seguro. “O desafio é fazer com que os clientes instalem dispositivos de monitoramento em seus veículos. Ou baixem o aplicativo e façam uso dele”, ressaltou. Também é um dos focos do setor levar em consideração questões ligadas à privacidade. Com a nova legislação a respeito da proteção de dados a propriedade dos dados. Os dados são do cliente e não da seguradora

Outro ponto interessante do painel foi para aquela velha e boa pergunta que nunca quer calar. Em 2018, houve diversos ventos a favor da indústria de seguro auto, como melhora do índice de roubo e furto e do número de colisões em diversas capitais. Como resultado, foi um ano com rentabilidade bastante alta. Uma vez que a indústria de seguro auto é bastante competitiva, imagina-se que esses benefícios sejam parcialmente divididos com o consumidor, por meio de queda de preços. Os senhores entendem que existe uma tendência de queda de preço em 2019?

Blay afirmou que já houve queda de 5% no preço em 2018 comparado a 2017. “Estamos nos mesmos níveis dos menores preços de 2016 ou no preço médio de 2013. Também está havendo redução na frequência de colisões. O preço ficou deprimido demais. As seguradoras internacionais seguem as seguradoras locais, as que estão aqui presentes, que são especializadas e formadoras de opinião”, comentou.

Quanto ao mercado de seguro de vida e residencial ainda é, em larga medida, enraizado na distribuição bancária, Blay concorda que é preciso gerar demanda. “Trata-se de uma questão cultural que precisa de ajuda das entidades de classe através de campanhas de mídia para despertar a necessidade atrelada à importância de se prevenir”.

Saúde sustentável – O mercado segurador também foi citado em outro painel. Segundo informou o Valor, o setor de saúde no Brasil precisa de mais integração entre as diferentes empresas e também mudar sua dinâmica de remuneração para se manter sustentável, segundo Pedro Bueno, presidente da empresa de diagnósticos Dasa. “Passaram pela Dasa cerca de 700 mil pessoas pré-diabéticas nos últimos dois anos. E nós não fizemos nada com essa informação. Por que eu não procurei os pacientes ou a Intermédica para fazer alguma coisa?”, disse Bueno durante painel na Latin America Investment Conference, organizada pelo Credit Suisse, em São Paulo. Irlau Machado Filho, presidente da Notredame InterMédica, disse que apesar dos esforços para redução de custos, um aspecto que não pôde ser controlado foi a inflação médica, que este ano pode chegar a 16%, cerca de quatro vezes a expectativa de inflação para o consumidor.

Caixa – O presidente da Caixa Econômica Federal, Pedro Guimarães, afirmou hoje que pretende fazer a abertura de capital de quatro subsidiárias até junho do próximo ano: unidade de seguros, cartões, loterias e gestão de recursos, sendo que duas delas devem ir a mercado ainda neste ano.

Começou a safra de balanços de bancos e uma das preocupações é como a tragédia de Brumadinho (MG), como rompimento da barragem da mineradora Vale, pode afetar as instituições ligadas a seguros. O portal Investing.com traz post do estrategista de Renda Variável da Upside Investor, Shin Lai, no qual afirma que as seguradoras SulAmérica, Porto Seguro e o ressegurador IRB Brasil Re podem ser impactados pelo evento em Brumadinho.

“Embora não tenhamos evidências claras, se a Vale fazia seguro dessas operações. Indiretamente, as seguradoras podem ter custos pelos danos gerados em imóveis, automóveis, bem como riscos civis, e de responsabilidade, portanto, as ações das seguradoras devem ser impactadas de alguma forma pelo evento. Os bancos que em grande parte possuem seguradoras também devem ser impactados”, escreve o estrategista.

O Bradesco divulgará seu balanço de 2018 amanhã, no dia 31. O seguro de vida dos funcionários da Vale são garantidos pela Bradesco Vida e Previdência.

O presidente da Federação Nacional de Seguros Gerais (FenSeg), João Francisco Borges da Costa, prevê que, em 2019, o setor segurador deverá ser beneficiado por um aquecimento gradual da economia brasileira. Veja entrevista concedida ao site do Sindseg SP.

Que cenário a FenSeg traça para o setor segurador em 2019?

O Brasil caminha para uma retomada gradual do desenvolvimento econômico, com perspectiva de queda de juros, aumento do volume de investimentos, dos índices de empregabilidade e do consumo das famílias. Isso deve trazer aquecimento a diversos setores da economia, que vão demandar mais contratação de seguros. Com a retomada dos investimentos no setor de infraestrutura, as demandas por garantias de performance devem voltar a acontecer.

Em 2017, essa carteira registrou crescimento de 26% graças ao desempenho do seguro de Garantia Judicial. Este ano, o crescimento deve continuar na casa de dois dígitos. Isso sem falar nos seguros Habitacional, Crédito e Rural, que também mostram resultados expressivos.

Os cronogramas de obras de infraestrutura também pesarão positivamente. Se o próximo governo retomar as obras interrompidas, isso terá reflexo nas garantias das obrigações contratuais. O crescimento do seguro-garantia, aliás, não foi sustentado por obras do governo, mas por substituir depósitos judiciais, o que se expandiu bastante. Essa carteira deve registrar uma demanda extra na área judicial, por ocasião da substituição dos depósitos nas disputas trabalhistas dentro da nova legislação.

Como foi 2018 para o setor de seguros, considerando-se que este foi um ano eleitoral e de economia em ritmo lento de retomada?

O ano foi positivo, com avanços que merecem ser destacados. De modo geral, o segmento de Seguros Gerais apresentou trajetória de crescimento sustentado, demonstrando mais uma vez que se mantém sólido diante dos problemas econômicos enfrentados pelo País. A maior carteira dos Seguros Gerais, Automóvel, recuperou o fôlego e registrou crescimento de 6,6% no acumulado de janeiro a setembro de 2018. Esse desempenho foi fortemente influenciado pela retomada da indústria, no que diz respeito à produção e à venda de veículos. O seguro residencial também apresentou forte expansão no período, de 15,7%.

O setor de seguros costuma se expandir na esteira do crescimento econômico do País. Embora não seja possível traçar um prognóstico definitivo, todos os indicadores nos levam a um cenário de expansão moderada do PIB nos próximos anos, o que certamente impactará na atividade de Seguros Gerais. Isso se dará seja pelo aumento do volume de mercadorias produzidas e que circulam no País – o que impacta na contratação dos seguros de transportes –, seja pelo crescimento das vendas na indústria automobilística, que será maior neste ano, puxado pelo consumo das famílias.

Esse cenário ajuda o consumidor a trocar de carro, pois os juros ficarão mais baixos e o crédito estará acessível, o que impulsiona o seguro dos Automóveis, de todos os tipos.

Quais foram os principais desafios e realizações registrados neste ano?

O combate à venda irregular de seguros por parte das associações de proteção veicular foi, em 2018, tema prioritário na agenda da FenSeg devido ao forte impacto que pode causar ao mercado. Em parceria com a CNseg e a SUSEP, a Federação atuou de forma efetiva no combate ao exercício irregular da atividade seguradora. Cabe destacar ainda o apoio da FenSeg à aprovação do PLP 819/2018, de autoria do deputado federal Lucas Vergilio (SD-GO), que tem por finalidade regularizar as atividades destas associações. Outro assunto que também ganhou espaço na agenda do setor foi o seguro de Garantia de Obrigações Contratuais, em função da nova Lei de Licitações de Obras Públicas, em discussão no Congresso Nacional.

O combate à fraude no seguro também mereceu atenção especial da FenSeg devido ao agravamento da situação de roubo e furto de veículos, assim como de mercadorias em geral. A FenSeg contribuiu ativamente também nas discussões visando à regulamentação do Seguro de Auto Popular por meio da Resolução CNSP 354, principalmente nos aspectos referentes a idade mínima dos veículos, possibilidade de utilização de oficinas da rede credenciada do produto e utilização de peças usadas (certificadas) oriundas de desmontagem de veículos, a partir de critérios estabelecidos em harmonia com o mercado.

Outros temas que mereceram atenção especial da FenSeg foram as discussões sobre a regulamentação do DPVAT e a criação da Comissão Estratégica de Seguros Corporativos.

A Argo Seguros anuncia mudanças em sua direção, com a saída do CEO Pedro Purm, em dezembro passado. “Em breve, devemos anunciar um novo CEO. Com todas essas mudanças, esperamos oferecer uma plataforma digital ainda mais robusta, que irá nos permitir atender melhor os nossos clientes, desenvolver novos produtos, oferecer um ambiente de mais qualidade aos nossos colaboradores e gerar mais riqueza para os nossos acionistas”, disse Jorge Luiz Cazar, Head da América Latina do grupo Argo.

“Em menos de sete anos no Brasil, a Argo Seguros se tornou uma das principais seguradoras de Transportes, e a primeira em E&O (Erros & Omissões), de acordo com o ranking da Susep. Para mantermos esse ritmo de crescimento, precisávamos fazer algumas mudanças pontuais em nossa estrutura”, diz Cazar, que ficará à frente da operação.

“Somos uma seguradora de nicho, que se diferencia na definição de mercados-alvo e pela forma como desenvolve produtos específicos e aborda esses mercados. Um bom exemplo é a nossa plataforma digital Protector, que oferece mais de 70 opções para diversas categorias profissionais”, explica.

Segundo ele, a estratégia da companhia agora visa ter duas áreas de negócios: Commercial P&C (Property & Casualty) e Consumer Lines (que engloba o Protector). “Estamos trabalhando na reestruturação. São áreas de negócios especializados e por isso queremos melhorar ainda mais nosso nivel de oferta de produtos e serviços”.

Vanessa Oliveira é a nova gerente de Parcerias Estratégicas. Ela contará com o apoio de Eduardo Pitombeira, Head of Latin America de Canais Digitais, que está baseado em Miami (EUA). Já Bruno Porte, que é superintendente de Operações, agora passa a cuidar também da área de TI.

“Essas alterações visam conferir maior agilidade na construção de novos produtos no segmento digital. Vale destacar que poderemos concluir rapidamente a primeira fase do desenvolvimento dos processos tecnológicos para em breve lançarmos novos produtos digitais chamados ‘On Demand’”, afirma Cazar.

Em Commercial P&C, as áreas de Financial Lines e Garantia estão sob a coordenação de Fernando Golçalves. Já Gustavo Galrão, que era superintendente de Financial Lines, assume a função de Head of Distribution, Commercial and Consumer Lines. Essas áreas terão o apoio constante da equipe internacional do Grupo Argo, também baseada em Miami, e sob gestão de Manuel Moreno, Chief Underwriting Officer of Latin America.

Na área de Transportes, que terminou o ano com o melhor desempenho de sua história ao atingir mais de R$ 100 milhões em prêmio emitidos, a principal novidade, em complemento as suas funções no Brasil, é a nomeação de Salvatore Lombardi como Head of Latin America Marine.

O Brasil está praticamente livre das catástrofes naturais, que assombram todo ano vários países, como Estados Unidos, Chile, México, Japão. Mas tem as catástrofes feitas pelo homem, como a tragédia do rompimento da barragem de Feijão, em Brumadinho (MG). Já são 84 mortes confirmadas e outras 276 pessoas permanecem desaparecidas, o que contabilizaria 360 vidas tiradas com um acidente ocasionado pela mineradora Vale.

Considerando os dados mais recentes, de 2017, para comparação, as catástrofes naturais e feitas pelo homem tiraram a vida de 11.304 pessoas, sendo 8.470 com os eventos da natureza como furações, tsunamis, terremotos entre outros, e 2.934 pela ação do homem, segundo dados do estudo da Swiss Re.

As indenizações pagas pelas seguradoras totalizaram US$ 144 bilhões, sendo 95,7% para segurados que perderam bens, vidas e lucro com eventos da natureza e apenas 4,3% para perdas com acidentes provocados pelo homem.

A tragédia de Brumadinho, comparado ao ranking de desastres feitos pelo homem em 2017, só perde para mortes com navios, em 27 acidentes registrados (1.087) e para o terrorismo (731). Triste realidade essa brasileira. Quem tiver interesse, segue o link do estudo.

Uma prévia dos dados de 2018 divulgada em dezembro passado (os dados completos geralmente são divulgados em abril), mostra que as perdas econômicas ligadas às catástrofes naturais e aos desastres provocados pelo homem chegaram a US$ 155 bilhões no ano passado. Já as perdas seguradoras totalizaram US$ 79 bilhões.

A CNseg manifesta profundo pesar pelo falecimento de Sérgio Timm, que integrou a Diretoria da Fenaseg – Federação Nacional das Empresas de Seguros Privados, de Capitalização e de Previdência Complementar Aberta.

Além de valoroso Diretor da Fenaseg, Sérgio Timm atuou como: Presidente e Vice-Presidente do Grupo Segurador Mapfre Vera Cruz; Diretor do Sindicato das Empresas de Seguros em São Paulo; Diretor da Associação Nacional de Previdência Privada (ANAPP), membro da Academia Nacional de Seguros e Previdência (ANSP), no qual foi também presidente do Conselho Fiscal.

A CNseg presta respeitosas condolências aos familiares e amigos.

A SulAmérica, maior seguradora independente do País, está reorganizando o atendimento em saúde para aprimorar ainda mais a experiência do cliente. A proposta é inserir o segurado no centro do cuidado, com uma jornada coordenada e efetiva. Uma das iniciativas da seguradora tem base no modelo de Atenção Primária à Saúde (APS), que prevê cuidado integral do paciente e já está disponível na capital paulista.

Em três meses, o projeto já atingiu uma resolutividade de 97% e um nível de satisfação de 89%.Na prática, a Atenção Primária à Saúde coloca o indivíduo (não a doença) no centro da atenção, vale para todas as fases de sua vida (da infância à terceira idade) e atende à maioria das questões de saúde da população. Em suas publicações, a Organização Mundial da Saúde aponta que cerca de 80% dos problemas de saúde podem ser resolvidos pelo médico de família.

Dessa forma, todos os elos da cadeia de assistência à saúde se beneficiam: a seguradora, os prestadores de serviços e, especialmente, os segurados, já que essa abordagem previne o surgimento de doenças, além de evitar complicações de doenças crônicas, garantindo melhor qualidade de vida.A Amparo Saúde é parceira da SulAmérica neste projeto, proporcionando um atendimento único e humanizado, em que o paciente é o centro das atenções.

O prestador possui consultórios clínicos multifuncionais, equipados para atendimentos de todas as faixas etárias e gêneros, posto de coleta de exames laboratoriais, sala de medicação e sala de procedimentos. Os agendamentos de consulta são baseados no fácil acesso e podem ser feitos via telefone, WhatsApp, e-mail ou presencialmente – tudo para se adequar à rotina do paciente, gerando uma melhor experiência.Nessa facilidade oferecida pela SulAmérica para os segurados, médicos de família, enfermeiros e técnicos de enfermagem fazem parte de uma equipe dedicada, que constrói um plano de cuidado personalizado, com base em informações clínicas integradas, e conhece o paciente de perto.

Com essa proximidade no cuidado, é possível perceber um acolhimento muito maior do que em um atendimento comum. Estabelecer o vínculo entre os profissionais e o paciente promove o engajamento no autocuidado e está entre as práticas que buscam a melhoria da qualidade no sistema de saúde.Quando é preciso que o paciente seja atendido por outros profissionais da área da saúde, a equipe da Amparo faz o encaminhamento para o Núcleo de Cuidado Coordenado da SulAmérica.

Por meio de enfermeiras, o Núcleo acompanha e ajuda o paciente em sua navegação pela rede referenciada e indica os profissionais participantes do projeto. O Núcleo de Cuidado Coordenado promove a integração das informações de saúde de cada paciente, permitindo a construção de um plano de cuidado único e integrado entre médicos.

“Quando o paciente começa a caminhar na cadeia de saúde de forma coordenada, temos desfechos clínicos mais satisfatórios, bem como uma experiência completa e efetiva de saúde”, avalia a diretora Técnica Médica e de Relacionamento com Prestadores da SulAmérica, Tereza Veloso. “A Atenção Primária promove uma jornada do cuidado única para os pacientes, além de permitir a sustentabilidade e o equilíbrio do sistema de saúde”, complementa.

Por meio do modelo, uma equipe dedicada proporciona atendimento humanizado e personalizado

Este site utiliza cookies para aprimorar a sua experiência enquanto navega. Desses cookies, os que são categorizados como necessários são armazenados no seu navegador visto que são essenciais para o funcionamento básico do site. Nós também usamos cookies de terceiros que nos ajudam a analisar e entender como você usa o site — esses só são armazenados no seu navegador mediante a sua autorização. Você também tem a opção de cancelar esses cookies, mas isso pode impactar a sua experiência de navegação.

Cookies necessários são absolutamente essenciais para este site funcionar de forma apropriada. Esta categoria só inclui cookies os quais garantem funcionalidades básicas e recursos de segurança do site. Esses cookies não armazenam nenhuma informação pessoal.