O investimento global de capital de risco (VC) em startups InsurTech caiu para US$ 2,5 bilhões no primeiro trimestre, recuou de 50%, voltando aos níveis pré-pandemia, e deve cair novamente no segundo trimestre, à medida que o mercado volta aos níveis de financiamento pré-pandemia. Isso se deve ao novo ambiente de financiamento e ao mau desempenho das insurtechs nos mercados públicos e sinaliza que o mercado esfriou da euforia de 2021, mas o setor de seguros de US$ 6 trilhões ainda oferece grandes oportunidades e está esperando por muitas disrupções. As startups de insurtech são, na verdade, fortemente subinvestidas, em comparação com pares que visam indústrias de tamanho de mercado semelhante, como fintech, saúde e mobilidade.

É isso que revela estudo da Dealroom.co, Mundi Ventures, MAPFRE e NN Group, com base na experiência em inovação de seguros coletivos dos parceiros, para trazer insights sobre o estado atual e as tendências das insurtechs europeias e globais. O segundo trimestre está mostrando mais desaceleração até agora, de acordo com o relatório, alimentado pelo banco de dados Insurtech, uma plataforma de acesso aberto desenvolvida pela Dealroom.co, com suporte da Mundi Ventures, rastreando o ecossistema de inovação insurtech, catalogando mais de 3 mil startups, mais de 3,8 mi rodadas de financiamento e mais de 1.250 saídas de empresas inovadoras abordando todas as partes da cadeia de valor de seguros e segmentos de mercado.

“Ainda estamos entusiasmados com o impulso das insurtechs que facilitam, que ainda avança, em oposição aos disruptores listados, que não se saíram tão bem. Eles nos permitem enfrentar qualquer desafio estratégico que possamos ter, tornando-nos mais tangíveis por meio de serviços de alto valor ou nos ajudando a ‘desaparecer’ em outros produtos e serviços tornando-se transparentes ou ultra-incorporados para nossos clientes”, comentou Joan Cusco, diretor global de transformação da MAPFRE.

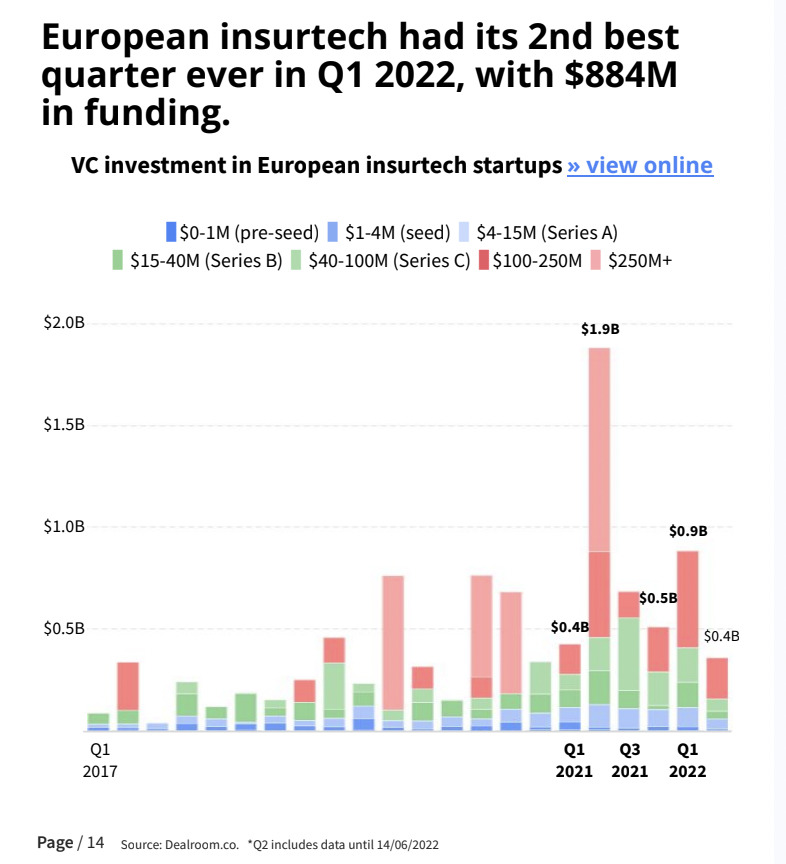

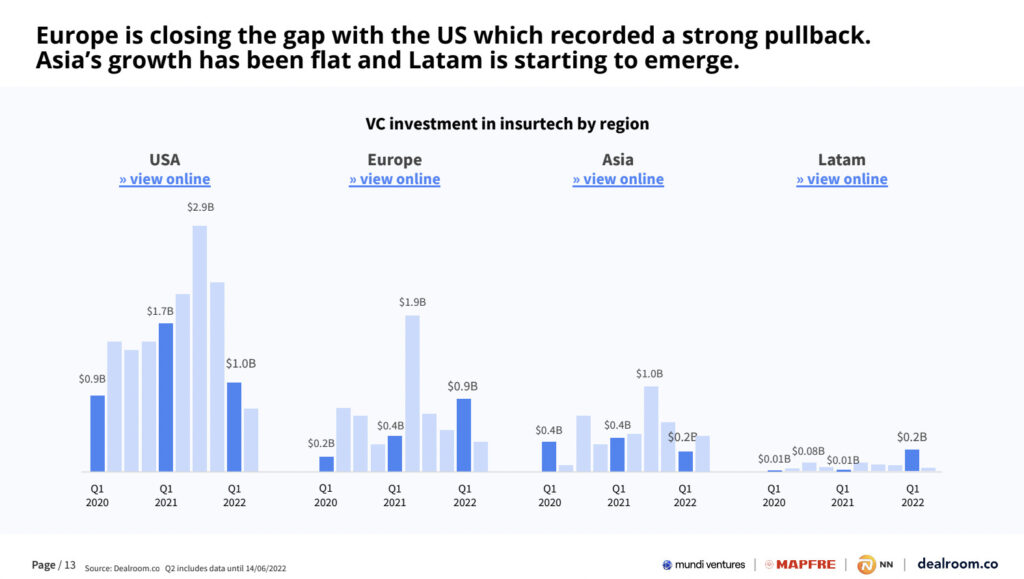

Segundo o estudo, a Europa registrou seu segundo melhor trimestre de todos os tempos no primeiro trimestre de 2022 e reduz a diferença com os EUA, que teve a retração mais forte. O crescimento da Ásia foi estável, enquanto a América Latina está começando a emergir.

A criação de unicórnios diminuiu significativamente. Existem agora 62 unicórnios em todo o mundo, apenas 5 foram criados até agora em 2022, em comparação com 26 em 2021.

As fusões e aquisições em insurtechs continua forte, atingindo níveis recordes no primeiro trimestre de 2022, enquanto as listagens públicas desaceleraram.

Uma boa notícia para os corretores é que as avaliações das insurtech que acessam diretamente o consumidor caíram até 95%. De acordo com o estudo, esses players enfrentaram desafios tanto na subscrição quanto na distribuição. Suas perdas ainda são superiores às médias da indústria e a distribuição direta se mostrou cara. A distribuição indireta está de volta com foco em agentes e seguros incorporados.

A parceria para mitigar riscos segue em alta. Seguradoras e insurtechs ampliam a transferência e mitigação de riscos para a prevenção. Isso acontece com o uso de IoT para monitoramento de ativos em P&C e com engajamento para comportamentos saudáveis em L&H, destaca o estudo.

As mudanças climáticas lideram os riscos globais tanto no curto quanto no longo prazo. Com isso, seguradoras e insurtechs estão engajadas ativamente na transição climática, definindo metas net-zero e iniciativas em todo o setor, como a Net-Zero Insurance Alliance, ao mesmo tempo em que se concentram em software ESG, seguro paramétrico e análise geoespacial.

Estima-se que a Silver Economy, ou economia prateada, seja um mercado de US$ 15 trilhões e há muitas oportunidades para atender às diferentes necessidades das várias fases da vida adulta. Além disso, essa geração passou pela transição do analógico para o digital, de modo que o monitoramento remoto de pacientes, a telemedicina e os dispositivos vestíveis, como smartwatches, podem tornar a saúde virtual uma realidade para idosos em um futuro próximo.

Yoram Wijngaarde, CEO e fundador da Dealroom.co, afirma que relatos de ‘morte insurtech’ foram muito exagerados. “O ambiente de financiamento definitivamente mudou desde o ano passado, mas vemos isso como uma racionalização, não como um retrocesso. Há fortes sinais de que a insurtech está aqui para ficar e prosperar, especialmente na Europa.”

Javier Santiso, CEO e sócio geral da Mundi Ventures, concorda que o ambiente de financiamento esfriou da euforia de 2021, mas o setor ainda oferece grandes oportunidades e está esperando por muitas disrupções. “Vimos uma forte correção nas avaliações do mercado público e algum grau de retração também no mercado privado. Mas, no longo prazo, o seguro ainda é um mercado enorme com investimento muito baixo em comparação com fintech e saúde.”