Confederação disponibiliza artigos de análise do mercado, jurídicos, regulatórios, produção acadêmica de seguros e glossário ampliado no portal

A Confederação Nacional das Seguradoras (CNseg) dá mais visibilidade aos seguros com estudos analíticos avançados publicados na Conjuntura CNseg nº 13.São nove capítulos que tratam de temas estratégicos ou relevantes do mercado segurador, permitindo uma visão mais clara de uma atividade que cumpre um papel central no desenvolvimento, ao proteger bens e vidas seguradas e fomentar outros setores econômicos, na condição de investidor institucional.

Um artigo demonstra que as mudanças climáticas geram convergências entre reguladores e supervisores globais, destacando o movimento prudencial convergente dos reguladores e supervisores globais em torno das mudanças climáticas. Há uma evidente preocupação de seus membros com o potencial de risco sistêmico com a severidade das catástrofes. No setor de seguros, o Sustainable Insurance Forum (SIF), rede internacional com as mesmas características do NGFS, foi estabelecido ainda em 2016 e conta com 25 supervisores de seguros como membros – tendo entre eles a Superintendência de Seguros Privados (Susep). Ou seja, as mudanças climáticas já entraram definitivamente no radar de reguladores e supervisores.

Já o artigo “Seguros de automóvel no Brasil: concentração e demanda de mercado” avança seu diagnóstico para além da avaliação estrita do desempenho das empresas do setor, identificando o tipo de concorrência existente entre as firmas. A partir disso, procura estimar a demanda por seguros no País, incluindo as elasticidades-preço e renda. De posse das conclusões, os autores afirmam que é possível propor políticas estratégicas, tanto do ponto de vista individual das firmas, quanto setorial, aumentando a eficiência das operações.

Outro tema é a esperada guinada do perfil dos investimentos das seguradoras, em razão da forte queda da taxa Selic. Esta mudança deverá levar as seguradoras a se desfazer de parte dos títulos públicos, majoritários no seu portfólio de investimentos, e alocar mais recursos em ativos de maiores riscos, como crédito privado, ações e private equity, justamente em busca dos ganhos perdidos com contração da Selic. Com isso, as companhias vão potencializar seu papel de investidor institucional, com ativos de diversas classes em sua carteira de investimento, encerrando o ciclo de aplicações majoritárias em renda fixa.

Há ainda temas de Saúde Suplementar, Capitalização e números que demonstram a firme reação do mercado e seu passaporte para crescer dois dígitos nesse ano.

Novidade permitirá que os segurados das marcas Liberty, Aliro Seguro e Indiana realizem seus pagamentos de forma mais acessível

Fonte: Liberty

Buscando atender cada vez mais as necessidades de todos os seus públicos, a Liberty Seguros lança mais uma forma de pagamento para seus segurados: a opção de contratação das apólices em até 12x sem juros no cartão de crédito. A novidade já está disponível para produtos Auto da Liberty, Aliro e Indiana.

A condição é válida para os seguros com cotações realizadas a partir do dia 09 de dezembro, e renovações de apólices da própria seguradora com vigência a partir do dia 05 de janeiro de 2020. No momento da negociação com o corretor, o cliente pode escolher a quantidade das parcelas, podendo ser 12 ou menos, ficando a critério do segurado.

“A Liberty Seguros trabalha fortemente para sempre oferecer o melhor atendimento para os nossos clientes e aumentar as vendas dos nossos parceiros”, afirma Neide Pinotti, Superintendente de Tesouraria da Liberty Seguros. “Com a nova opção de pagamento, segurados podem acertar suas apólices de forma mais simples e acessível, sem pesar em seu orçamento familiar, e corretores passam a ter mais um diferencial na hora de vender seus serviços”, completa.

Em relação às documentações publicadas pela Secretaria de Política Econômica (SPE) e pela Superintendência de Seguros Privados (Susep), apresentando as justificativas que motivaram a escolha pela extinção do Seguro DPVAT, a Administradora do Consórcio DPVAT publicou uma nota técnica nesta sexta-feira, dia 13, aprofundando e esclarecendo alguns dados sobre a gestão deste seguro social. O documento, na íntegra, pode ser conhecido aqui.

A nota esclarece, entre outras informações, que:

– O Seguro propicia uma importante reparação social, já que protege os mais de 210 milhões de brasileiros em casos de acidentes de trânsito, especialmente os de renda mais baixa. Dos 42% de beneficiários que informaram a renda em todos os pedidos de indenização já computados pelo Consórcio do Seguro DPVAT, cerca de 80% possuem até um salário mínimo. Além disso, de cada 10 veículos na rua, menos de três possuem seguro facultativo, que em grande parte, também dá cobertura a eventual responsabilidade civil contra danos materiais e pessoais. Portanto, mais de 70% dos veículos brasileiros transitam somente com o Seguro DPVAT.

– O Seguro DPVAT devolve aos cidadãos brasileiros quase 90% de sua arrecadação anual total. A parcela destinada à margem de resultado e às despesas gerais do Consórcio DPVAT soma cerca de 12% do valor total pago pelo cidadão. Excluindo este percentual, todo o restante da arrecadação do Seguro DPVAT é destinado à sociedade. 50% são destinados à União, sendo 45% ao SUS para atendimento às vítimas de trânsito na rede hospitalar de saúde; e 5% ao Denatran, para campanhas de educação e prevenção de acidentes de trânsito. Além desses 50%, mais de 38% da arrecadação são destinados ao pagamento das indenizações às vítimas de acidentes de trânsito e revertidos diretamente à sociedade. Sendo assim, constata-se que, de cada R$ 1 pago pelos cidadãos no processo de arrecadação do Seguro DPVAT, há uma reversão de mais 88% para toda a sociedade (ou R$0,88). Nos últimos 11 anos, foram mais de R$ 37,1 bilhões destinados aos cofres públicos, além de 4,5 milhões de indenizações pagas às vítimas de acidentes em todo o país, por morte, invalidez permanente e reembolso de despesas médicas.

– O Seguro DPVAT não substitui o atendimento do SUS, nem os benefícios concedidos pelos INSS de invalidez parcial ou total e o BPC (Benefício de Prestação Continuada). Ele complementa tais benefícios quando um acidente de trânsito causa danos pessoais, principalmente numa realidade social, na qual mais de 20% das famílias brasileiras vivem com um orçamento mensal de até dois salários mínimos, segundo o IBGE. O seguro garante uma indenização à vítima, além do atendimento já prestado pelo SUS, e não leva em consideração renda mensal e capacidade laboral do beneficiário, como previsto pela cobertura do BPC.

– A eficiência da administração do negócio é um dos principais pilares de atuação da Administradora do Consórcio DPVAT, que, inclusive, já foi atestada pelo próprio Ministério da Economia e pelo Tribunal de Contas da União. De janeiro a outubro deste ano, a Seguradora reduziu suas despesas (custeadas pelo pagamento anual do Seguro DPVAT), em 9,9%, se comparado ao mesmo período do ano passado. De 2017 até hoje, já foram economizados quase R$ 600 milhões nas despesas do Consórcio.

– O trabalho eficiente da administração da Administradora do Consórcio DPVAT também se reflete nos resultados de combate às fraudes contra o Seguro DPVAT. Nos últimos dois anos, o volume de fraudes identificadas foi reduzido em torno de 80%. Somente no ano passado, foram 11.898 fraudes detectadas, com perdas evitadas de cerca de R$ 70 milhões. Hoje, as fraudes representam apenas 2% dos sinistros avisados. Ou seja: 98% dos casos são referentes a sinistros legítimos.

– A determinação do valor do prêmio do Seguro DPVAT é feita, anualmente, pelo Conselho Nacional de Seguros Privados — CNSP, após a realização de estudos técnicos, semelhantes àqueles utilizados em qualquer outro contrato de seguro privado. A eficiência da administração do Consórcio DPVAT e as melhorias na gestão e nos processos refletiram na redução no custo do seguro ao proprietário de veículos nos últimos três anos. A universalidade e abrangência do Seguro DPVAT são possíveis mesmo com custos acessíveis (Automóveis — R$ 16,21 / Caminhões — R$ 16,77 / Ciclomotores — R$19,65/ Ônibus — R$ 37,90 e Motocicletas — R$ 84,58), devido à contribuição anual de mais de 65 milhões de proprietários de veículos.

– A legislação atual permite que qualquer cidadão eleja um procurador para representá-lo. Porém, a Seguradora não estimula ou faz qualquer tipo de pagamento aos intermediários para realização de serviços aos beneficiários. A companhia vem investindo em medidas de simplificação para os pedidos de indenização, facilitando o acesso direto pelo beneficiário e possibilitando o pagamento do Seguro DPVAT no prazo entre 7 e 9 dias úteis, após a entrega da documentação correta e completa — o prazo previsto em lei é de até 30 dias. De janeiro a outubro de 2019, já foram pagas mais de 289 mil indenizações aos beneficiários, número 7,7% superior ao do mesmo período do ano passado, mostrando o aumento da eficiência no processamento, análise e liberação dos pagamentos.

– Em caso de acidente envolvendo um proprietário inadimplente, não há cobertura por força da legislação vigente e de atos normativos expedidos pela própria Susep. O proprietário perde o direito à indenização caso ele seja o condutor do veículo no momento do acidente. Os demais envolvidos, sejam passageiros ou pedestres, permanecem cobertos pelo Seguro DPVAT.

Todos os argumentos apresentados pela Administradora do Consórcio DPVAT foram disponibilizados com o objetivo de informar e esclarecer a importância da manutenção do benefício, assim como os prejuízos que sua extinção pode gerar à sociedade.

Com a criação da SIS Mobile e da Neo Business Solution, o Grupo SIS completa a plataforma de tecnologia para o mercado segurador

O Grupo SIS Soluções, que provê soluções de venda, pós-venda e regulação de sinistros para os mercados segurador e varejista, comemora crescimento de 9% em 2019, mantendo a trajetória de expansão dos últimos anos, segundo contou o presidente da companhia, Paulo Peret, ao blog Sonho Seguro. O grupo já conta com nove clientes de seguros, com uma média de 90 mil processamentos de vendas e 20 mil sinistros atendidos mensalmente.

Além de manter clientes de peso como Bradesco, Mapfre, Mitsui, Sura, Zurich, entre outros, o grupo conquistou a seguradora italiana Generali, o que alavancou o crescimento e abriu novas perspectivas para o futuro. “Passamos a auxiliá-la no processo de captação de vendas até a regulação do sinistro, abrindo ainda mais oportunidades de crescer com a parceria”, afirma Peret.

Outro ponto importante para o crescimento da SIS foi dar vida própria a duas unidades de negócios, a SIS Mobile e a Neo Business Solution. A SIS Mobile é especializada em soluções para celulares, que incluem reparo do aparelho, venda de acessórios, suporte técnico e gestão de aparelhos novos e remanufaturados, que conta com garantia de seis meses, o dobro da ofertada pelos concorrentes de mercado. Também integra o portfólio de soluções o programa de buy back presente e futuro, serviço inovador que fideliza o consumidor ao oferecer desconto na troca do aparelho usado por um novo.

A SIS apostou na tecnologia para disponibilizar, através do seu portal, um markeplace personalizado, para cada seguradora, onde o cliente escolhe o produto para reposição. “Nossa preocupação está em tornar a experiência do cliente mais positiva, sobretudo no momento delicado de uma perda”, afirma o executivo.

“Esse negócio tem potencial para caminhar sozinho, mas com total sinergia com a operação da SIS Serviços, que está focada em regulação de sinistros e atendimento ao consumidor. Além dos ganhos que vamos capturar com essa empresa, estamos propiciando maior rentabilidade às seguradoras clientes”, afirma Peret.

Outra novidade é a Neo Business Solution, plataforma de soluções focada nos segmentos de seguros e varejo que tem como proposição de valor desenvolver produtos e serviços que contribuam para a conversão de venda de seguros massificados, como roubo e furto de celular, garantia estendida, acidentes pessoais, prestamista, entre outros. “Com a criação da Neo Business Solution o Grupo SIS torna-se a mais completa plataforma tecnológica do mercado, oferecendo soluções que vão da venda de seguro à liquidação completa do sinistro, nos mais variados ramos de seguros de forma 100% digital”, conta Marcello Diorio, vice-presidente do Grupo SIS e responsável pela Neo Business Solution.

Outro nicho de negócio com grande potencial de expansão é o serviço que envolvem danos elétricos no seguro residencial. Trata-se de um nicho de mercado que já é sucesso em outros países há uma década e que no Brasil começa a se consolidar. Além de indenizar o cliente, A SIS faz o serviço de reparo ou substituição do equipamento, evitando que o cliente tenha de correr atrás de orçamentos. Tem companhias que pedem até três orçamentos para autorizar o conserto do equipamento.

“Antes, só havia regulação de mesa – orçamento e indenização. Hoje, o mercado entende que o reparo e a substituição são soluções mais interessante para todos. O consumidor tem o problema resolvido com mais comodidade e a seguradora aumenta a rentabilidade da carteira, graças à redução do custo médio e mitigação de fraudes. Aumentamos em 400% o volume de sinistros administrados”, comenta Peret. Segundo ele, o custo médio do sinistro recuou mais de 20% e houve significativa redução das fraudes. Com essa proposta de valor, além da Mitsui, Bradesco e Mapfre passaram a ser clientes também nesse ramo e há outras operações para iniciar.

Peret lembra ainda que linhas tradicionais como Garantia Estendida e Proteção Financeira também cresceram e o produto de Roubo e Quebra Acidental está ganhando cada vez mais relevância, puxado pela percepção de risco e pelo incremento da venda de novos e pela expansão do mercado de seminovos.

Para 2020, o grupo já tem no forno diversos produtos e serviços para alavancar o crescimento. “Se 2019 foi bom, 2020 e os anos seguintes serão melhores ainda”, diz Peret com grande empolgação com os planos futuros do grupo. “Todos eles têm a concepção de facilitar a vida dos nossos clientes, aderentes às necessidades dos negócios, como encantar o cliente final, reduzir custos e mitigar fraudes”, diz.

No alvo da SIS estão seguradoras, corretores, bancos digitais, plataformas de investimentos e redes varejistas para as quais oferece uma solução completa e digital para a comercializar e distribuir produtos de seguros, que vão desde a apresentação, precificação, cobrança, emissão de certificado, gestão e atendimento dos sinistros. “Nosso propósito é buscar solução para o mercado se rentabilizar, dando suporte para seguradoras que queiram entrar em novos mercados.

O otimismo de Peret vem tanto das projeções de economistas para 2020, de que a economia do país vai trilhar um caminho melhor do que 2019, bem como pelo potencial ainda a ser explorado em todos os segmentos de seguros devido ao baixo consumo per capita. “Os economistas afirmam que o próximo ano será mais positivo. Com crescimento do PIB, tudo se movimenta e seguros geralmente tem um ritmo mais intenso, pois há muitas oportunidades para explorar dentro dos segmentos como residencial, auto, condomínio e seguros massificados, principalmente com o produto celular, com mais de 220 milhões de aparelhos que já compõem esse mercado. Ainda tem muita solução para ser desenvolvida no campo de aparelhos usados com inovação e tecnologia”.

Segundo ele, quando o consumidor compra um celular novo, o vendedor já oferece a possibilidade de dar o usado para obter desconto. O empenho da SIS, que já atua neste segmento de usados na Novo Mundo e Ricardo Eletro, é agregar mais tecnologia para evitar que o vendedor perca tempo na negociação. Além do varejo, as seguradoras têm colocado como opção nas apólices a reposição de aparelhos remanufaturados. “Eles ficam novos, tem todas as características de um aparelho novo, com garantia de seis meses, o dobro da oferta que concorrentes oferecem”, afirma.

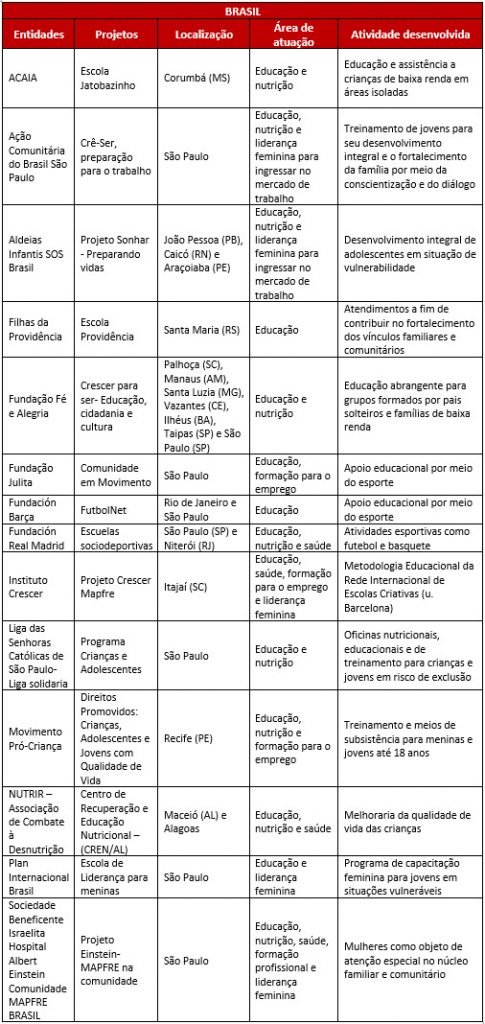

Iniciativas beneficiaram mais de 17 mil crianças e adolescentes em todas as regiões do Brasil

Fonte: Mapfre

Em 2019, a Fundación MAPFRE, instituição sem fins lucrativos, investiu R﹩ 3,7 milhões em programas sociais de 14 entidades, beneficiando mais de 17 mil pessoas em 13 estados brasileiros: Alagoas, Amazonas, Bahia, Ceará, Minas Gerais, Mato Grosso do Sul, Paraíba, Pernambuco, Rio de Janeiro, Rio Grande do Norte, Rio Grande do Sul, Santa Catarina e São Paulo.

Por meio de projetos sociais voltados à educação, saúde, nutrição e capacitação profissional, a Fundación MAPFRE fomenta o trabalho desenvolvido por essas entidades, contribuindo para o fortalecimento da cidadania e inclusão social dos beneficiados.

“O acesso à informação e a autonomia para que as pessoas tenham capacidade de decisão são fundamentais para que expandam suas oportunidades e compreendam as novas realidades deste mundo em constante mudança. Cada vez mais, o investimento social tem se tornado indispensável para a construção de uma sociedade mais justa, inclusiva e igualitária”, afirma Fernando Pérez-Serrabona, representante da Fundación MAPFRE no Brasil.

Confira a lista de entidades e projetos apoiados pelo programa:

A variedade de exposições enfrentadas por diretores e executivos (D&O) – assim como os cenários decorrentes de sinistros – aumentaram significativamente nos ultimos anos. Com os gestores das grandes corporações cada vez mais sob os holofotes, o especialistas da Allianz Global Corporate & Specialty (AGCS) apresentam cinco mega tendências que impactarão a alta direção das companhias em 2020. O relatório “Directors And Officers Insurance Insights 2020” também analisa alguns dos fatores que estão levando a estas recentes mudanças no mercado D&O, após um período de grandes perdas.

1. Aumento no litígio por notícias negativas

“Ainda vemos muitos sinistros contra D&Os em decorrência de eventos gerados por notícias negativas, não necessariamente por resultados financeiros,” afirma Shanil Williams, Diretor Global de Linhas Financeiras da AGCS. “Os cenários incluem problemas com produtos, desastres causados pelo homem ou ambientais, corrupção e ataques cibernéticos. Esses tipos de reclamações de “litígio orientado a eventos” geralmente resultam em reclamações de valores mobiliários ou ações sociais de acionistas após as más notícias causarem uma queda drástica no preço das ações ou uma investigação regulatória”.

2. Mudanças climáticas em foco

Deixar de divulgar os riscos das mudanças climáticas pode aumentar muito o risco de litígios futuros para uma empresa. Casos de mudança climática foram apresentados em pelo menos 28 países ao redor do mundo, com três quartos dos casos registrados nos EUA. Lá existe um número crescente de casos alegando que as empresas falharam em ajustar suas práticas comerciais às mudanças climáticas. Uma governança social e ambiental (ESG) falha pode derrubar o valor de uma marca.

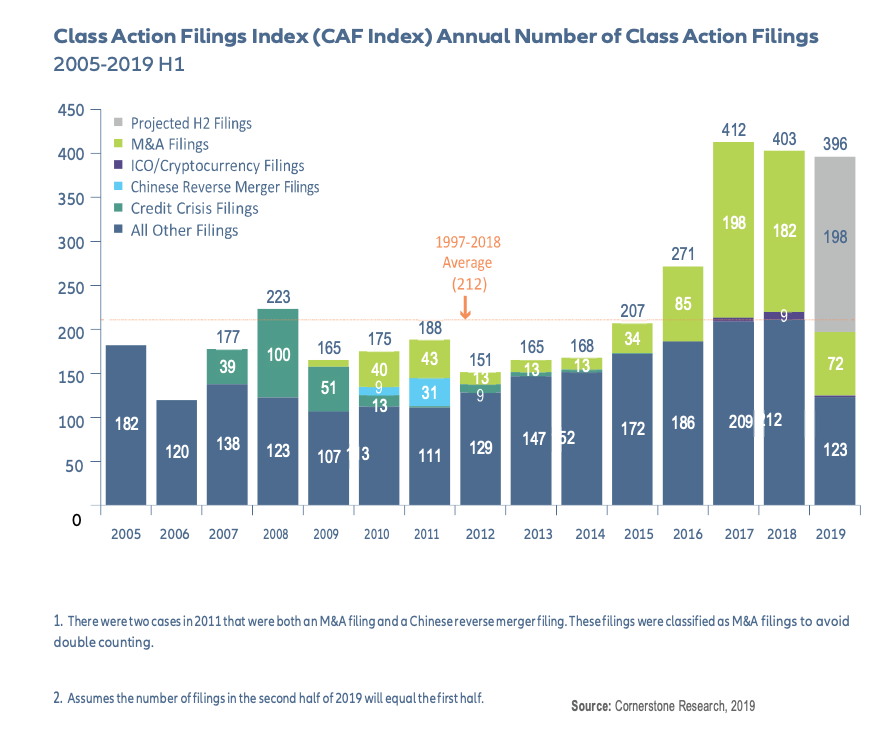

3. Mais ações de classe de valores mobiliários pelo mundo

As ações de classe de valores mobiliários estão crescendo à medida que o ambiente jurídico evolui. A AGCS tem visto grande receptividade dos governos à reparação coletiva a ações de classe, principalmente na Europa, mas também por todo o mundo como, por exemplo, Tailândia e Arábia Saudita. Nunca tiveram tantas queixas como nos últimos anos: nos EUA foram mais de 400 entre 2017 e 2018 – quase o dobro da media das últimas décadas. Esse aquecimento impacta tanto empresas americanas quanto internacionais que possuem valores mobiliários listados diretamente nos EUA.

O escritório global de advocacia Clyde & Co e a AGCS compilaram um mapa de risco no relatório que avalia o quanto uma empresa está sujeita a uma ação de grupo de valores mobiliários em uma jurisdição específica, levando em consideração a disponibilidade e a prevalência de financiamento de litígios de terceiros, que é considerado um forte fator no aumento da atividade de ação de grupo em todo o mundo.

Os reflexos deste cenário também são sentidos no Brasil, como explica Gustavo Galrão, Diretor de Linhas Financeiras Brasil da AGCS: “Com mais companhias brasileiras negociando ações nos EUA, a exposição a ações de classe contra elas também tornou-se maior. Além disso, o seguro D&O vem, ao longo dos últimos anos, se popularizando até mesmo entre pequenas e médias empresas – mesmo as que não negociam papeis em bolsa de valores. Isso porque as agências reguladoras brasileiras estão cada vez mais criteriosas e o diretor/administrador de uma companhia passou a responder por mais ações em um processo judicial, inclusive na pessoa física.”

4. Falências e o impacto das mudanças políticas

A AGCS espera ver um aumento de insolvências que podem se traduzir em sinistros de D&O. As insolvências comerciais aumentaram em 2018, em mais de 10%, em relação ao ano anterior, devido a um forte aumento de mais de 60% na China. Em 2019, as falências devem aumentar pelo terceiro ano consecutivo em mais de 6% em relação ao ano anterior, com dois de três países prontos para registrar um número maior de insolvências do que em 2018. “Desafios políticos, incluindo eleições significativas, O Brexit e as guerras comerciais podem criar a necessidade de planejamento de riscos para os conselhos, incluindo a revisão da estratégia cambial, o planejamento de fusões e aquisições (M&A) e as cadeias de suprimentos e decisões de fornecimento com base em tarifas. Uma má tomada de decisão também pode resultar em reclamações das partes interessadas ”, diz Williams.

A instabilidade do sistema econômico brasileiro e algumas expectativas de crescimento não atingidas levaram a uma elevação nas insolvências de empresas nacionais, bem como no aumento de pedidos de recuperação judicial e de reclamações trabalhistas e tributárias. “2019 apresentou índices desanimadores relacionados à insolvência de empresas. Em setembro, por exemplo, foram quase 60% de pedidos a mais de falência do que o mesmo período do ano passado – 95% eram pequenas empresas. Isso impactou diretamente os administradores de tais companhias que, se não amparados por uma apólice de D&O, podem ter sofrido perdas bastante significativas”, explica Galrão.

Segundo o executivo, outro ponto importante, foi a recente decisão do Supremo Tribunal Federal, de criminalizar o não recolhimento de determinados impostos estaduais. “Uma decisão como essa afeta diretamente as apólices de D&O de empresas nacionais, qualquer que seja seu porte”, completa o executivo.

5. Financiamento de litígios espalha-se pelo mundo

Todas essas mega tendências são mais ainda alimentadas pelo financiamento de litígios que agora se torna uma classe de investimento global, atraindo investidores afetados por ano de baixas taxas de juros em busca de altos retornos.

O financiamento de litígios reduz muitas das barreiras de custo de entrada para indivíduos que desejam buscar indenização, embora ainda haja muito debate em torno dos retornos mais altos de remuneração. Recentemente, muitos dos maiores financiadores de litígios se estabeleceram na Europa. Ainda que os EUA responsam por quase 40% do mercado, seguidos pela Austrália e Reino Unido, outros mercados estão se abrindo, como por exemplo Singapura e Hong Kong. Índia e partes do Oriente Médio estão no radar como futuros hotspots.

O desafiador mercado do seguro D&O

Ainda que sejam emitidos cerca de US$ 15 bilhões de prêmios anualmente para seguros de D&O, a lucratividade do setor foi contestada nos últimos anos devido a vários fatores, incluindo a crescente concorrência, aumento nas ações judiciais e sinistros maiores e mais frequentes. A AGCS registrou um crescimento de dois dígitos no número de sinistros recebidos nos últimos cinco anos.

As seguradoras estão enfrentando mais custos legais, já que a atividade de advogados de autores exige maior regulação de sinistro, além de mais acordos. Outro problema é que o litígio orientado a eventos resulta em problemas de acúmulo em que várias apólices podem ser acionadas por um único evento. Um mesmo evento pode acionar apólices de D&O e aviação, ambiental, construção, recall ou cyber, por exemplo.

“O seguro D&O trata de riscos estratégicos intrínsecos às corporações e a seus executivos e, nos últimos anos, o mercado D&O mudou muito – e esperamos uma mudança ainda maior a partir de 2020”, diz Williams. “Uma das melhores defesas contra essa volatilidade é termos os gerentes de risco e seus D&Os em constante diálogo com subscritores e brokers, dessa maneira, todos têm um melhor entendimento da cultura de risco de governança dentro da organização”.

A Zurich apresenta o seguro Zurich Max Equipamentos, desenvolvido para a proteção de equipamentos móveis. O produto é destinado para a construção civil, terraplanagem e empresas de locação dentro deste segmento. Isso inclui atividades como: movimentação de terra, linha amarela e frotas com mais dez itens.

“Este é um segmento em que a companhia está apostando e por isso decidimos lançar o produto. Com a perspectiva de retomada do setor de construção civil no país, é um mercado com grande potencial para o seguro de equipamentos”, afirma Fábio Silva, Superintendente de Linhas de Engenharia.

Um diferencial do produto da Zurich, segundo o executivo, é a equipe própria de engenheiros dedicados a vistoriar e recomendar melhorias para o segurado, tanto sobre as instalações quanto à manutenção dos equipamentos. “Com ampla experiência no setor, os engenheiros fornecem percepções de risco de maneira eficaz, evitando possíveis perdas. Ao compreender profundamente o tipo de negócio, somos capazes de oferecer soluções personalizadas e flexíveis que permitem o gerenciamento de ações de prevenção, a tomada de decisões fundamentadas e otimização de orçamentos para melhoria de risco”, finaliza Silva.

O seguro Zurich Max Equipamentos traz Danos Materiais como cobertura básica, o que inclui danos físicos, roubo e furto qualificado, tumultos, transporte, danos elétricos, proximidade de água e cobertura para máquinas substitutas. Contando também com benefícios adicionais como: Custos de recuperação / salvamento, danos a mercadorias içadas e apreciação do valor de mercado em até 15% do valor inicial informado. O produto conta também com uma série de vantagens opcionais que podem ser contratadas. Já as coberturas adicionais incluem lucros cessantes, quebra de máquina e responsabilidade civil.

A Comissão do Esporte da Câmara dos Deputados aprovou proposta que torna obrigatória a contratação de seguro de vida e contra acidentes para os responsáveis técnicos de equipes esportivas como requisito para participação em competições. O seguro dos atletas já é obrigatório.

O texto aprovado é o substitutivo do deputado Dr. Zacharias Calil (DEM-GO) ao Projeto de Lei 2997/15, do Senado. O relator fez mudanças de técnica legislativa, mas manteve regras já aprovadas pela Comissão de Seguridade Social e Família.

“É importante separar, na redação, as regras aplicadas ao desporto e as regras do futebol profissional, tratadas de forma diferente na Lei Pelé”, explicou.

Pelo texto, as ligas e entidades de administração de esportes olímpicos e paralímpicos deverão exigir a comprovação do seguro para aceitar atletas e equipes nas competições oficiais. O seguro será pago pelas entidades de administração do desporto ou ligas.

Já no futebol profissional, cada clube ficará responsável por contratar o seguro para seus atletas e responsáveis técnicos.

O projeto ainda determina que a entidade de prática desportiva deverá arcar com as despesas médico-hospitalares e os medicamentos necessários ao restabelecimento do atleta até o pagamento da indenização pela seguradora.

Tramitação – A proposta, que tramita em caráter conclusivo, ainda será analisada pela Comissão de Constituição e Justiça e de Cidadania (CCJ).

A Superintendência de Seguros Privados (Susep) divulgou nesta semana algumas mudanças que exigirão mudanças importantes das seguradoras, resseguraras e corretores. Uma delas diz respeito ao resseguro. Dia 11 de dezembro de 2019, a Presidência do Brasil publicou o Decreto n° 10.167, de 10 de dezembro de 2019, determinando que seguradoras e resseguradores locais podem ceder riscos para resseguradores eventuais em até 95% do total do prêmio cedido em resseguro pela seguradora/ressegurador local dentro de um ano, calculado com base no valor global das operações realizadas por tais empresas.

Desde a abertura do setor, há mais de seis anos, mais de 100 resseguradoras chegaram no Brasil. Hoje, segundo a Susep, são 16 resseguradoras classificadas como locais, com empresas abertas no país; 40 admitidas, com escritórios de representação; e 77 cadastradas como eventuais.

Essa nova legislação revogou o Decreto n° 6.499, de 1o de julho de 2008, que definia o limite que poderia ser cedido por uma seguradora ou ressegurador local para um ressegurador eventual que correspondia, respectivamente, a 10% e 50% do total do valor em prêmio cedido em operações de resseguro por seguradoras/resseguradoras locais dentro de um ano civil. A Susep pode aumentar o limite de 95% em ramos ou modalidades de seguros específicos, caso julgue apropriado, sugerindo um viés liberalizante do governo para o mercado (re)ssegurador, explica boletim do DR&A Advogados.

Segundo Rodrigo Belloube, CEO da Munich Re Brasil, as mudanças da Susep não mudam quase nada as resseguradoras locais. “O efeito do decreto, segundo nossa interpretação, foi no geral igualar os eventuais aos admitidos. Ou seja, uma saudável maior concorrência, pois empresas sem escritório de representação poderão atuar no Brasil mais livremente, provavelmente através de brokers”, comentou ao blog Sonho Seguro.

Para Belloube, a norma reforça as empresas técnicas e que investem em produtos e serviços de qualidade. “Como nosso enfoque é menos em preço e mais em resseguro com rating forte, acoplado a serviços (apoio em sinistros, ajuda no desenvolvimento de produtos, na subscrição), quem compra Munich Re dificilmente vai trocá-la por uma eventual”, afirma.

Para ele, um efeito secundário do decreto é que diminuirão provavelmente as operações de fronting. “Como fazemos muito pouco fronting, mais como serviço esporádico com quem temos outros negócios, a consequência sobre nossos números será bem pequena”, opina ele, que comemora que o grupo deverá superar a marca de R$ 1 bilhão em prêmios brutos, com um resultado satisfatório. “2019 é um ano para comemorar, em particular porque isso vem acompanhado de nossa política sempre prudente com as reservas técnicas. Somos provavelmente o segundo em tamanho do mercado, principalmente quando consideramos que a subsidiária do Brasil só atua no País. Uma comparação de qualquer empresa que atua também fora com a MR precisaria incluir outras operações do grupo”, diz ele, coberto de razão sobre a metodologia usada para confecção de qualquer ranking.

Rodrigo Botti, CEO da Terra Brasis que agora se juntou com a Austral Re e estão em processo de integração e escolha de novo nome, cita que só muda o “jogo” para as resseguradoras eventuais e admitidas, por a preferência de 40% para as resseguradoras locais ainda continua. “Hoje, a grosso modo, do resseguro emitido por seguradoras brasileiras, 70% vai para locais, 26% admitida e 4% eventuais”, informa Botti, responsável por estudos sobre o mercado de resseguros no Brasil publicado a cada trimestre.

“Não vejo grandes impactos. A norma torna a licença para operar no Brasil da categoria admitida menos vantajosa, relativo a licença para a Resseguradora eventual. Poderemos ver resseguradoras internacionais, que não sejam baseados em paraísos fiscais, devolvendo a licença admitida ou talvez fechando ou diminuindo o tamanho de seus escritórios locais, para operar somente através da licença de ressegurador eventual”, ponderou.

Segundo Pedro Ivo, sócio da Raphael Miranda Advogados, especializado em seguros e resseguros, a alteração é avaliada como “interessante”. Seguro Ivo, deve incentivar novos resseguradores a “experimentarem” o Brasil como resseguradores eventuais. “Quem sabe com o tempo não se transformam em admitidos e locais. Tomara que também barateie os prêmios de resseguro, atraindo competição, porque aí repercute positivamente para as empresas seguradas originais”, disse.

Ele ressalta outro aspecto como interessante, que é o ingresso de novas seguradoras ou aumento do espectro de atuação das que já operam no país. Ivo argumenta que alguns ramos com muita demanda para cessão de resseguro e retrocessão não eram excluídos da base cálculo anterior. “Ou seja, isso afetava consideravelmente o cumprimento do limite de 50% por algumas seguradoras, o que limitava a operação de seguradoras que queriam atuar em apenas certos segmentos e acabavam desistindo de operar no Brasil ou até forçavam a barra para operar em ramos que não possuíssem expertise. E também vai ajudar a usar resseguradoras cativas.”

Outra mudança foi em 7 de novembro de 2019. A Susep abriu consulta pública que visa alterar a Resolução CNSP no. 168/2007, com o objetivo de permitir que as Entidades Abertas de Previdência Complementar, as Entidades Fechadas de Previdência Complementar e as operadoras de planos privados de assistência à saúde contratem resseguro.

Os advogados também citam que a minuta visa a trazer mais flexibilidade ao mercado, já que tem a intenção de revogar uma série de disposições da Resolução CNSP no. 168/2007, tais como a necessidade das cedentes informarem à Susep as operações realizadas com empresas ligadas ou pertencentes ao mesmo conglomerado financeiro; a necessidade de informar à Susep a concentração de operações de resseguro ou retrocessão com resseguradores admitidos ou eventuais nas porcentagens determinadas pela Resolução; a necessidade dos comitês de auditoria realizarem relatório circunstanciado relacionado à oferta preferencial de 40% a resseguradores locais; e, por fim, a revogação por completo do capítulo relacionado às garantias e provisões impostas às sociedades seguradoras e resseguradores locais, inclusive de prêmio para cobertura dos sinistros a ocorrer.

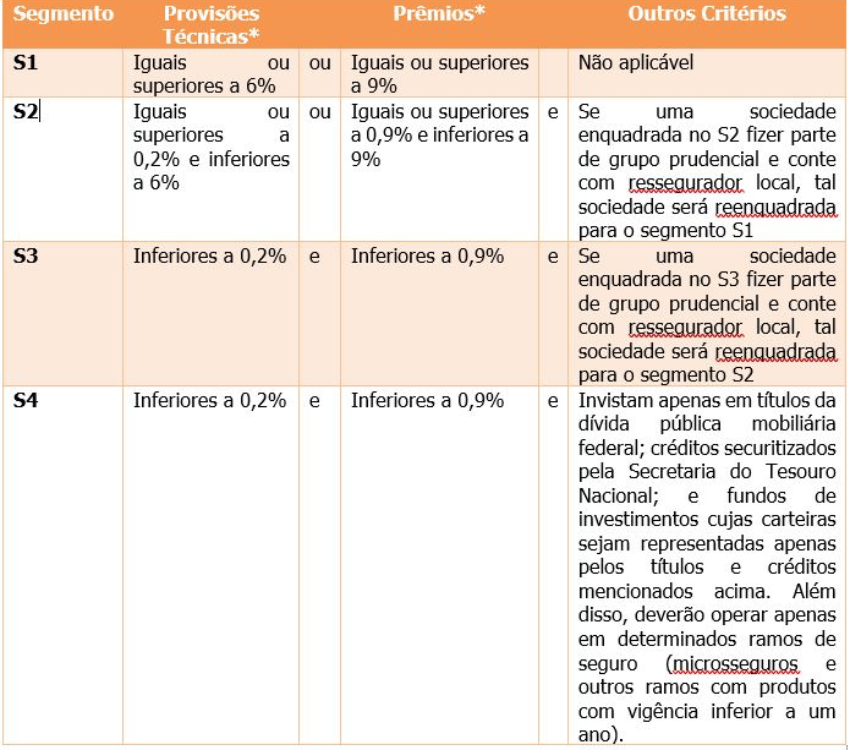

O escritório Mattos Filho divulgou comentários sobre o Edital de Consulta Pública nº 14, publicado pela Superintendência de Seguros Privados (Susep) neste semana, com proposta de normativo que estabelece a segmentação das sociedades seguradoras, sociedades de capitalização, resseguradores locais e entidades abertas de previdência complementar (EAPCs) em quatro diferentes segmentos para fins de aplicação proporcional da regulação prudencial.

Em uma segunda fase, a Susep definirá as obrigações regulatórias de cada um dos segmentos que pretende instituir. “Espera-se que, com isso, instituições de menor porte estejam sujeitas a uma regulação menos complexa e menos onerosa, resguardando-se, evidentemente, os requisitos prudenciais que asseguram a solidez não só da entidade, mas do mercado como um todo”, explica o comunicado.

A segmentação proposta é baseada no montante das provisões técnicas e prêmios emitidos, dentre outros critérios. Segundo informações divulgadas pela imprensa, a Susep estima que 11 grupos prudenciais fariam parte do S1, 19 do S2 e 66 do S3 e S4. Confira quadro abaixo resumindo os requisitos para enquadramento em cada um dos segmentos:

*Com relação ao total de todo o mercado supervisionado pela Susep. Os valores mencionados acima deverão ser analisados por grupo prudencial, de forma consolidada, sendo aplicáveis a todas as sociedades pertencentes a tal grupo

Caso uma entidade supervisionada atenda a critérios de dois segmentos distintos, aplica-se para tal sociedade o segmento de numeração mais baixa. Ou seja, se atender aos requisitos do S2 e do S1, a sociedade deverá ser enquadrada no S1.

Tal segmentação não se aplicaria às sociedades seguradoras participantes do Sandbox Regulatório a ser instituído pela SUSEP, as quais pertencerão a segmento específico.

As supervisionadas em operação, no início de vigência do normativo, serão enquadradas no segmento S1 até 1º de julho de 2020 (data em que o enquadramento inicial a ser realizado pela SUSEP passará a produzir efeitos).

A minuta de normativo também prevê que uma entidade regulada subiria automaticamente de segmento ao atender os requisitos do segmento superior por 2 (dois) anos; para descer de segmento, seria necessário deixar de atender os requisitos do segmento atual por 3 (três) anos. Há exceções para alterações entre S3 e S4, que poderiam ser aplicadas imediatamente.

A SUSEP, ainda, poderá determinar a alteração de enquadramento em prazos menores em caso de risco sistêmico, transferência de controle, mudança significativa na condução dos negócios ou qualquer outra situação que indique ausência de perspectiva de retorno do atendimento aos requisitos para enquadramento no segmento de origem. Isso deverá ter impacto direto nas operações de fusões e aquisições envolvendo seguradoras, vez que será necessário analisar eventual alteração de enquadramento e os custos decorrentes do cumprimento de obrigações regulatórias mais estritas, bem como deverá beneficiar entidades em momento de downsize e run-off, diminuindo os custos de compliance regulatório.

Este site utiliza cookies para aprimorar a sua experiência enquanto navega. Desses cookies, os que são categorizados como necessários são armazenados no seu navegador visto que são essenciais para o funcionamento básico do site. Nós também usamos cookies de terceiros que nos ajudam a analisar e entender como você usa o site — esses só são armazenados no seu navegador mediante a sua autorização. Você também tem a opção de cancelar esses cookies, mas isso pode impactar a sua experiência de navegação.

Cookies necessários são absolutamente essenciais para este site funcionar de forma apropriada. Esta categoria só inclui cookies os quais garantem funcionalidades básicas e recursos de segurança do site. Esses cookies não armazenam nenhuma informação pessoal.