Em ofício à ANS, procuradores alertam ainda sobre risco de congestionamento do Sistema Único de Saúde

Fonte: Procuradoria-Geral da República, em 07.04.2020

O Ministério Público Federal (MPF) solicitou nesta terça-feira (7) à Agência Nacional de Saúde Suplementar (ANS) informações sobre as medidas adotadas para que os planos de saúde garantam atendimento integral e adequado aos beneficiários com sintomas da covid-19, inclusive por meio de recursos alternativos como a telemedicina e o atendimento em domicílio. O objetivo é evitar a migração significativa de pacientes do sistema privado de saúde para o sistema público, já bastante congestionado. De acordo com a Câmara de Consumidor e Ordem Econômica do MPF (3CCR), responsável pelo pedido, o momento vivido pelo país exige da ANS papel de liderança e coordenação com os demais elos na cadeia setorial, considerando sua expertise técnica e autoridade.

No pedido, o MPF solicita esclarecimentos acerca das providências adotadas para a manutenção da atual base de beneficiários durante o período reconhecido de calamidade, inclusive nos casos de inadimplência superior a 60 dias. Também requer que seja firmado compromisso setorial para a disponibilização e credenciamento de leitos em número capaz de atender os prognósticos do Ministério da Saúde e das Secretarias Estaduais de Saúde quanto aos índices de propagação do coronavírus, por região e por unidade de tempo. O MPF solicita ainda estudo para garantir aos beneficiários acometidos pela covid-19 tratamento integral sem a incidência de custos de coparticipação.

Em relação à regulação do setor, o MPF cobra da agência o exame de medidas que imponham aos planos de saúde a obrigação de custear a realização de testes de laboratórios providos em domicílio para casos suspeitos da doença. Também pede que a agência estabeleça regulamentação para que os planos de saúde custeiem o tratamento de beneficiários acometidos pela covid-19 em domicílio, em regime de homecare, quando houver recomendação médica, indisponibilidade de leitos nas unidades credenciadas ou alto risco de contágio no ambiente hospitalar.

Por fim, o MPF orienta que as operadoras de planos de saúde garantam pleno acesso dos beneficiários a serviços de consultas por meio de canais de telemedicina, sempre que a opção estiver disponível pelos prestadores de saúde credenciados. Neste ponto, pede que a ANS determine às operadoras de planos de saúde o dever de divulgar e comunicar prontamente a toda a sua base de clientes a possibilidade e as condições para a utilização de serviços via telemedicina.

Acesso à informação – Além de todas as providências elencadas, o MPF solicita que a ANS disponibilize na internet, com vistas ao controle social, todo o conteúdo referente aos documentos técnicos, discussões e deliberações da diretoria colegiada referente às medidas de alívio em face da pandemia. Requer também que seja dada publicidade à toda a documentação técnica produzida pela ANS e as manifestações colhidas das operadoras de planos de saúde visando a disponibilização de recursos e a flexibilização dos fundos garantidores de liquidez e solvência do setor.

O advogado Walter Polido escreveu um belo artigo sobre o tema. Ele destacou a importância da atuação dos Corretores de Seguros, neste momento, que fica claramente evidenciada, pois eles têm o dever profissional:

De buscarem o melhor e mais adequado atendimento aos clientes, tendo em vista os argumentos apresentados, sucintamente, neste texto;

De não aceitarem, em primeiro plano, eventuais negativas de pagamento de sinistros indicadas por Seguradoras;

De buscarem amparo jurídico especializado, se necessário;

De estabelecerem como padrão de escolha de Seguradoras para a colocação dos seus negócios os procedimentos observados em momentos de crise como este;

De observarem, sempre que for possível e com base também no item precedente, a fidelização das parcerias negociais – Corretor-Seguradora-Segurado -, cujo procedimento favorece e muito nos momentos cruciais como este. Os Segurados devem, de alguma forma, ser cientificados desse padrão negocial recomendado.

Segue a íntegra do artigo:

São observadas no País, manifestações públicas de algumas seguradoras sobre o acolhimento da cobertura para os sinistros que forem reclamados, apesar da exclusão expressa ou indireta do risco de “pandemias” nas apólices, notadamente em relação aos seguros de pessoas: Vida e Assistência Funeral, com destaque. Há, também, algumas poucas manifestações contrárias ao pagamento e sob os mais diversos argumentos, inclusive de natureza jurídica e mesmo regulatória.

O seguro tem de ser útil para quem o contrata. Essa verdade é incontestável e por si só, já desconstrói determinadas argumentações, ainda que aparentemente jurídicas, uma vez que a “principiologia” do direito é muito mais ampla do que a simples letra fria dos contratos, incluindo os de seguro. Entra em jogo, também, aquilo que os doutrinadores ou juristas chamam de “diálogo das fontes”, a outra ferramenta poderosa para o entendimento completo (sistemático) do direito a ser aplicado de fato a uma situação concreta. Com este sentido, a análise deve ser ampla: Código Civil, Código de Defesa do Consumidor, Estatuto do Idoso, Princípios Gerais do Direito e todas essas múltiplas fontes analisadas sob a égide da Constituição Federal da República, a qual consagra, entre os fundamentos erigidos pela sociedade brasileira, o princípio máximo da “dignidade da pessoa”. O contrato de seguro deve, necessariamente, passar por este filtro analítico. Então, para a interpretação e a aplicação do direito (hermenêutica), não basta apenas a apólice de seguro e os seus termos e condições. Ela é múltipla, necessariamente.

Direto ao ponto no seguro de vida e seus desdobramentos: (a) todos sabem que neste seguro a álea repousa apenas na data da morte do segurado, diferentemente dos seguros de danos, nos quais ela se situa no risco (se ele se efetivará ou não); (b) em razão da certeza absoluta, contida no item anterior, os atuários das seguradoras determinam vários fatores em suas modelagens matemáticas de composição do prêmio, dentre eles a possível antecipação da morte; (c) há também, em direito, a questão do adimplemento substancial, ou seja, se o segurado já pagou parte representativa do prêmio, não haverá como negar a contraprestação representada pelo pagamento da indenização do sinistro ocorrido; (d) não pode ser preterida, ainda, a aplicação financeira de parte das reservas, realizada pelas seguradoras, sendo que nem sempre o resultado obtido reverte a favor da mutualidade, sendo que no exterior este tema já movimentou outros mercados, inclusive em sede judicial, com base no que eles chamaram de “reservas ocultas”; (e) o Código de Defesa do Consumidor, principiológico na sua essência, protege o consumidor em primazia, podendo ser suplementado, no que couber, pelo Estatuto do Idoso.

Ainda, convém informar o volume de prêmios e sinistros recebidos/pagos no ano de 2019 pelo mercado de seguros brasileiro: “o seguro de vida movimentou R$ 43,1 bilhões, um crescimento de 14% em relação a 2018. O volume de indenizações pagas não chegou a R$ 10 bilhões. Neste ano, no entanto, a previsão é de alta significativa. Tanto por mortes, como também por inadimplência no crédito em bancos, operação que geralmente conta com um seguro prestamista que é acionado em caso de não pagamento da dívida. Esse seguro tem um peso considerável nas seguradoras ligadas a bancos, que são as maiores do ranking do setor”. Com base neste quadro numérico-financeiro, a preocupação já demonstrada por alguns operadores do direito quanto ao dever de as seguradoras “salvaguardarem a solvência do sistema, cuja mais grave ameaça é a quebra da base técnica-atuarial”, não parece corresponder à realidade e o argumento, que seria um pretenso filtro de impedimento, se rompe completamente. A preservação da “mutualidade”, outro argumento utilizado por aqueles que ainda defendem o não pagamento, não pode servir de sucedâneo para a inversão da ordem lógica e factual na atividade seguradora.

Ora, é sabido que grande parte da população que será atingida fatalmente pela pandemia no Brasil não possui seguro de vida e as razões deste quadro são várias, sendo que a principal delas é porque ele ainda é muito caro no País, se comparado a outros países, e sequer é disseminado como poderia ser. O universo de pessoas que estará sob o abrigo do contrato de seguro, em face do coronavírus, tudo indica que jamais terá o condão de afetar a estabilidade financeira das seguradoras que operam no Brasil e elas possuem, ainda, proteção de resseguro. Se não têm é porque ainda não entenderam a importância desse mecanismo, de natureza internacional e não puramente doméstica, como alguns ainda entendem que deve ser, justamente para pulverizar riscos catastróficos pelo mundo. É o momento adequado, inclusive, para aprenderem e reverem os seus contratos de resseguro, dos diversos ramos, de modo a buscarem nível adequado de proteção também sob este viés. O coronavírus não é nem será o único fator gerador de riscos catastróficos no Brasil. A abertura do mercado de resseguro se deu em 2007 (Lei Complementar n.º 126) e o processo ainda não foi completamente consolidado no Brasil. É o momento, portanto.

Aqueles que defendem, ainda, o não pagamento em face de possível sanção que poderá ser impetrada pelo Órgão Regulador, a questão não pode servir de escudo para as seguradoras deixarem de cumprir a “função social” que a atividade lhes reserva e num momento de excepcionalidade como este, sem precedentes. Além disso, as próprias normas reguladoras preveem mecanismos que podem exonerar as seguradoras e por conta de caso fortuito ou força maior e, também, pelo fato de que os atos realizados pelos dirigentes das companhias não se pautaram na má-fé ou dolo.

As questões contidas neste texto despertam discussões acirradas e não uníssonas. De todo modo, elas não podem ser reduzidas ao padrão binário e simplificado contido no “risco coberto” – ou – “risco excluído”, notadamente nos meios mais especializados em seguros. Há que prevalecer o domínio da “lógica da razoabilidade”, ou seja, as bases contratuais devem ser subsumidas simultaneamente às normas jurídicas e às circunstâncias que envolvem o tema de fato. Somente sob a regência do princípio da razoabilidade a pretensão de eleger a solução mais justa para as questões poderá ser alcançada. A solução, sob este princípio lógico, deve levar em conta as circunstâncias sociais, econômicas, culturais e políticas que envolvem a questão, sem se afastar dos parâmetros legais. O seguro, repise-se, deve ser útil para quem o contrata e também no momento certo. Os princípios contratuais subjacentes ao negócio do seguro – lealdade, probidade, expectativa da confiança, cooperação, proteção adequada e outros, não podem ser preteridos e tampouco se tornarem apenas narrativas acadêmicas vazias, contidas nas obras doutrinárias e nos discursos inflamados.

Sobre todos os argumentos precedentes, se destaca o princípio geral de direito indicado no artigo 5º da LINDB, o qual consolida toda a discussão sobre o tema: “na aplicação da lei, o juiz atenderá aos fins sociais a que ela se dirige e às exigências do bem comum”.

Este tema, da pandemia do coronavírus e os seguros, apresenta ainda muitos desdobramentos e em relação a outros ramos do setor, os quais serão abordados através de textos isolados, oportunamente.

Entidades apoiam iniciativa FIS, que divulgou manifesto subscrito por ambas

A Iniciativa FIS (Fórum Inovação Saúde), representando inúmeras lideranças públicas e privadas da saúde brasileira, inclusive a CNseg e a FenaSaúde, divulgou em 6 de abril mais um manifesto à sociedade brasileira reiterando o total apoio às orientações da Organização Mundial da Saúde (OMS), que vêm sendo adotadas pelo Ministro da Saúde, Luiz Henrique Mandetta, e sua equipe no Brasil no combate à COVID-19.

Acompanhamento do processo é feito por WebApp e garante experiência ágil e segura

A Wiz BPO, unidade de negócio do conglomerado Wiz, que presta serviços de pós-venda em seguros e produtos financeiros, oferece ao mercado uma solução de vistoria remota que está auxiliando seus clientes, entre eles bancos e seguradoras, a não pararem os processos de subscrição de crédito e regulação de sinistros durante a pandemia de coronavírus (Covid-19), que se espalhou pelo país.

Para isso, a Wiz BPO ofereceu gratuitamente aos seus principais clientes (Caixa Seguradora, Too Seguros, BB Seguros) a migração do processo de vistoria presencial de imóveis para a vistoria remota pelo período de 15 dias. “Essa medida visa a redução do impacto nos processos de regulação de sinistros pelos bancos e seguradoras no período da pandemia de coronavírus, pois evita o deslocamento do vistoriador de forma presencial até as residências, além de evitar também a exposição ao risco pelos clientes finais. Dessa forma, o processo não para na seguradora ou no banco, evitando deixar os clientes desassistidos no período de quarentena”, constata Leandro Leite, Diretor da Wiz BPO.

Desde o dia 16 de março, quando as equipes da empresa deram início ao trabalho remoto, são contabilizados um adicional diário de cerca de 80 processos para habitação, outros 20 para consórcios de imóveis e 20 para vistorias de danos. “Dessa forma estamos gerando uma capacidade extra para as seguradoras tirarem da rua cerca de 120 vistorias por dia. Em um período de incertezas relacionadas à saúde, este é o melhor remédio, além do impacto ambiental (trânsito, queima de combustíveis), ganho de agilidade e redução de custos”, conta o executivo.

Entre os clientes da Wiz BPO que aderiram à vistoria remota estão a CAIXA Seguradora e a Too Seguros. “O processo conta com toda segurança contra fraude, pois permite a gravação das imagens e proporciona maior agilidade na avaliação, além da segurança contra o contágio do coronavírus aos clientes e vistoriadores”, finaliza.

A MAG Seguros, seguradora especializada em seguro de vida e previdência com 185 anos de atuação no Brasil, lançou, nesta semana, campanha institucional em meios digitais e offline. A campanha tem como mote o ditado popular ‘Um por todos e todos por um’.

Por meio da campanha, a MAG Seguros tem como objetivo de traduzir de forma simples a importância da coletividade e do mutualismo, princípios que servem como base para o mercado de seguros.

“O mundo está passando por um momento crítico em sua história e entendemos que é nosso papel prestar um serviço à sociedade e contribuir para que todas as pessoas fiquem em segurança”, conta Nuno Pedro David, diretor de Marketing da MAG Seguros.

Outra preocupação da seguradora é, por meio da campanha, enfatizar o poder da prevenção que, neste momento, segundo as autoridades, deve ser realizada por meio da higiene e do isolamento social. A empresa ainda reforça a sua presença no dia a dia das pessoas até de forma remota ou digital, consequência do constante investimento em tecnologia e inovação da seguradora.

“Fizemos uma campanha simples e leve e que vai ser veiculada nas redes sociais”, completa David. A campanha foi assinada pela agência DPBR.

por Carlos Cortés, superintendente de Engenharia de Riscos da Zurich

Na 15ª edição do Relatório de Riscos Globais apresentado no Fórum Econômico Mundial, em Davos, na Suíça, as pandemias aparecem entre as maiores preocupações das lideranças políticas, empresariais, pesquisadores e cientistas. No momento em que assistimos aos desdobramentos dos impactos do Covid-19 (Coronavírus),neste relatório, as doenças infecciosas estão entre os dez maiores riscos de impacto global na próxima década, ao lado das questões ambientais e de segurança cibernética, por exemplo.

O alerta sobre as doenças infecciosas não é por acaso. Elas transcendem fronteiras. O vírus causador de infecções respiratórias que teve origem na cidade de Wuhan, na China, se espalhou pelo mundo. Neste contexto, o mercado segurador tem um papel importante de ajudar as empresas a compreenderem a dimensão das ameaças e reduzirem os seus impactos. A engenharia permite definir estratégias adequadas de gerenciamento e mitigação, evitando, assim, possíveis perdas.

A engenharia de risco ainda vai além de trazer um olhar mais amplo do risco e as suas interconexões. Por exemplo: uma pandemia pode comprometer quais ativos das organizações? Imaginamos uma empresa que importa matéria-prima ou produtos da China. Ou uma companhia que iria receber daquele país máquinas e equipamentos para ampliar a produção. E ainda uma multinacional que tem colaboradores que residem em Wuhan, e que não puderam sair de casa por semanas. São cenários que precisam ser antecipados com planos de emergência, gestão de crise e continuidade dos negócios. A capacidade de uma empresa se recuperar de uma situação de risco e sair à frente dos concorrentes potencialmente impactados dependerá do nível de cada um dos planos.

Importante ressaltar que os planos são diferentes, mas se relacionam no contexto da gestão de continuidade dos negócios e têm o objetivo de mitigar o impacto dos eventos e melhorar a resiliência dos negócios. Mas tudo é possível somente com uma análise do impacto no negócio muito bem estruturada. E a gestão de continuidade dos negócios, em qualquer tipo de ameaça, não deve limitar-se às definições dos planos, e sim ser parte da cultura das empresas.

O Covid-19 está trazendo muitas lições, tanto para as empresas que tinham um nível de preparação baixo,quanto para aquelas que tinham trabalhado esses planos com muita antecedência e que, provavelmente,perceberam que não foram suficientes. Neste momento, é realmente relevante que essas lições se convertam em aprendizados e que as empresas considerem a prática da Gestão da Continuidade dos Negóciosamplamente estudada em outros países e desenvolvida de uma forma empírica no Brasil, como uma excelente forma de mitigar riscos e aproveitar oportunidades.

A missão do mercado segurador é auxiliar as empresas para que possam conhecer, dimensionar e se proteger de possíveis implicações aos seus negócios. As experiências nos mostram que a fortaleza de qualquer organização, independentemente das situações adversas, está na capacidade de se adaptar rapidamente aos obstáculos. Uma crise deve também ser percebida com um horizonte de oportunidades. Momento de reflexão e preparação para atravessar esta onda em segurança. E, assim, ser mais competitivo no futuro.

Segundo Marcio Coriolano, há certa unanimidade de que as consequências da pandemia deverão impactar severamente as atividades de seguros. A insurtech Kakau já refez seu planejamento para 2020

A Conjuntura CNseg, estudo econômico produzido pela equipe da Confederação Nacional das Seguradoras, tem uma edição atípica diante do momento em que vive o mundo. Divulgada mensalmente, com as estatísticas do setor, a edição de março deveria trazer os números de fevereiro. No entanto, a Superintendência de Seguros Privados (Susep) prorrogou a data de entrega dos dados diante da operação de “guerra” montada pelo ministério da Saúde e que colocou o Brasil todo em isolamento social.

Segundo Coriolano, há certa unanimidade de que as consequências da pandemia deverão impactar severamente as atividades de seguros

Apesar de as seguradoras, em duas semanas, terem colocado todos os funcionários em homeoffice, os números gerais estão sendo processados e serão divulgados o quanto antes pela Susep, que também opera no esquema de homeoffice. A reação do setor segurador à pandemia, para preservar a vida e a saúde de dirigentes e colaboradores, foi objeto de reconhecimento. “Está sendo uma demonstração de que os “planos de contingência” existem e saem do papel, e que o avanço tecnológico e digital colocou o setor muito longe de um segmento econômico atrasado ou conservador em seus programas estratégicos e táticos e em práticas operacionais”, destaca Marcio Serôa de Araujo Coriolano, presidente da CNseg.

Ele comemora a agilidade dos reguladores em atuar para o equilíbrio do mercado. Uma das ações veio do Conselho Monetário Nacional (CMN), que vedou de maneira temporária a distribuição por instituições financeiras de dividendos acima do mínimo obrigatório previsto em estatuto social. Além disso, proibiu temporariamente o pagamento de juros sobre capital próprio e o aumento de remuneração, fixa ou variável, dos administradores dessas instituições.

Ele ressalta que o mundo não será o mesmo depois desta pandemia. “Nada será como antes, certamente. O Covid-19 virou pandemia ao chegar a mais de 100 países, matou mais de 62 mil pessoas até o inicio de abril. Os infectados ultrapassam 1 milhão. Os hospitais não dão conta de atender tanta gente. A população foi isolada e isso derrubou o faturamento das empresas. O índice Bovespa recuou quase 36% no primeiro trimestre deste ano e o dólar se valorizou frente ao real quase 30%. Isso mudou tanto o mundo que ainda ninguém sabe o que vai acontecer”, disse ele ao blog Sonho Seguro.

Quanto ao mercado segurador, a expectativa é de muita mudança no cenário previsto antes da crise, como o de crescimento de diversos segmentos e novas linhas de negócios e a explosão das insurtechs, que já somam 113 no país, segundo estudo da Distrito. Agora elas, tão cheias de otimismo e soluções para o setor, buscam criatividade para manter projetos, funcionários, vendas e investidores animados. Aguardaram quase dois anos por regras da Susep para se constituirem e quando iam começar a preencher o formulário para a seleção do Sandbox, foram surpreendidos pela suspensão da concorrência pelo órgão regulador no dia 30 de abril.

O impacto para cada projeto será no tamanho dos cheques, eventualmente na “valuation” e no tempo para fechamento das rodadas”, comentou Volpi, que também é presidente da Associação das Insurtechs no Brasil

Segundo Henrique Volpi, CEO da insurtech Kakau, já começaram as restrições de investores. “Os fundos aqui e lá fora enviaram instruções de preservação de caixa. Alguns amigos de fora relataram sobre fundos retirando “term sheets” enviados antes do cenário atual. O impacto para cada projeto será no tamanho dos cheques, eventualmente na “valuation” e no tempo para fechamento das rodadas”, comentou Volpi, que também é presidente da Associação das Insurtechs no Brasil.

Especificamente sobre a insurtech Kakau, uma das candidatas do Sandbox, as ações já tomadas incluem um planejamento financeiro que considera 12 meses sem faturamento no pior cenário. Foram suspensas quatro contratações, a mudança para um novo escritório, compras de novos equipamentos tecnológicos e os projetos novos que fossem aumentar o custo operacional. “As nossas vendas continuaram a subir nas últimas semanas e as consultas aumentaram em 220%. Mas, isto vai mudar. Estamos esperando uma redução grande de vendas e aumento de assinantes saindo da plataforma por falta de renda”, comentou. “O lado positivo é que não cortamos quadro e fornecedores e continuamos pagando em dia. Estamos antecipando receitas e vamos buscar linhas de crédito específicas do governo”, acrescentou.

Com tal cenário, a Carta CNseg traz apenas uma certeza: “Os próximos dados do setor, como vimos demonstrando, devem ser positivos porque ainda são influenciados pela forte contratação que caracterizou o segundo semestre do ano passado”, afirmou Coriolano. “Embora os prognósticos sejam incertos, vale reproduzir resposta de Raghuram Raja, ex-economista-chefe do Fundo Monetário Internacional (FMI) em recente entrevista: “A prioridade número um é conter a pandemia (…). Em segundo lugar, o importante é manter as pessoas vivas. (…). E em terceiro lugar, é preciso manter as estruturas econômicas necessárias para que possa haver crescimento quando este período terminar. Manter as estruturas funcionando se elas não puderem ser restabelecidas rapidamente”, cita Coriolano.

Em vez de números, a equipe econômica da CNseg traz o resumo dos fatores que podem impactar os números do setor e dos fatores que podem mitigar as perdas que poderão alcançar as atividades do setor segurador até o final de 2020. Segundo Coriolano, há certa unanimidade de que as consequências da pandemia deverão impactar severamente as atividades de seguros, sendo os seguintes os principais fatores:

FATORES IMPACTANTES EXTERNOS AO SETOR

– A queda do nível geral de atividades e do emprego, especialmente nos setores industriais, estes também mais sensíveis às diretrizes de isolamento social, principalmente pela concentração da produção em regiões de maior contágio. Esse fator impacta mais os ramos do segmento de Danos e Responsabilidades, seja o de Automóveis, sejam aqueles com participação relativa importante em coberturas de propriedades industriais, responsabilidade civil e D&O. Impacta também os Seguros de Pessoas – Vida Risco Coletivo e os Planos e Seguros de Saúde Empresariais.

– A queda no setor agrícola, menor do que a prevista para os setores industriais, considerando menos severo o contágio em regiões de baixa densidade demográfica; porém um setor afetado pela nova dinâmica do comércio internacional e volatilidade do câmbio. Esse fator impacta o ramo de Seguro Rural e o de Propriedades de empresas da agroindústria. Da mesma forma, impacta os Seguros de Pessoas e Seguros de Saúde.

– A queda no setor de comércio e serviços, que se mostra diferenciada pelos efeitos da demanda da população. São menos afetadas as atividades de mercadorias de abastecimento essencial como produtos farmacêuticos, entregas de alimentos em domicílio, higiene e limpeza. Negativamente afetados os de alimentação fora do domicílio, vestuário e calçados. O fator impacta os ramos de Propriedades, Responsabilidade Civil, e, da mesma forma que os outros setores da economia, os Seguros de Pessoas – Vida Risco Coletivo e Seguros de Saúde.

– A queda da massa de renda e do rendimento médio, como efeito do nível geral da economia e mesmo com as medidas compensatórias do Go- verno para mitigação dos efeitos no mercado de trabalho. Esse fator impacta todos os ramos de seguros do Segmento de Pessoas, especialmente os massificados, como os Seguros de Vida Risco, Prestamista, Planos e Seguros de Saúde Individuais e por Adesão, e o Segmento de Capitalização.

– O aumento do nível de cancelamento e da ina- dimplência de contratos de seguros em razão do efeito-renda da pandemia do novo coronavírus.

– A restrição de funcionamento das unidades de atendimento do Sistema Financeiro Nacional, notadamente no setor bancário, pelo efeito do isolamento social. Restrição que impacta a oferta de produtos de seguros como Vida Risco, Prestamista, VGBL, PGBL e Títulos de Capitalização.

– A redução importante da circulação de pesso- as nas cidades, fator que, em conjunto com os antecedentes, contribui para deprimir a atividade econômica e a capacidade de recuperação da vida econômica na atualidade. Esse fator impacta tanto a oferta de produtos de seguros, quanto a sua demanda, e, principalmente, a distribuição de produtos e serviços securitários pelos corretores e seus auxiliares.

FATORES IMPACTANTES INTERNOS AO SETOR

– O aumento, na Saúde Suplementar, da frequência de exames específicos do COVID-19 e das internações decorrentes da doença. E aumento da severidade dos eventos de internação, pelo recurso à UTI, e pela elevação do prazo médio de internação. Espera-se aumento da sinistralidade em razão da combinação da expansão relativa de determinadas despesas com a queda dos beneficiários.

– O aumento, nos Seguros de Pessoas – Vida Risco, da frequência de indenizações por morte em decorrência do COVID-19, em contratos que tiveram flexibilizadas as condições de restrição de coberturas para epidemias e pandemias declaradas pelas autoridades competentes.

A par desse cenário, cujo alcance no tempo ainda é impossível de ser determinado, mas com elevada probabilidade de acompanhar mais meses até o final do ano, alinham-se, a seguir, também fatores mitigadores, próprios da recente dinâmica setorial.

Se reduz a atividade, vai reduzir a contratação dos seguros. A maior dificuldade do período, nao é a redução da atividade econômica, mas a baixa da demanda diante do isolamento social. que não vão comprar seguros. E os corretores? Conquistamos nível interessante de plataformas. O corretor é um consultor. Ele esta imobilizado em casa.

FATORES MITIGADORES DO IMPACTO DO NOVO CORONAVÍRUS SOBRE O SETOR

– O desempenho superlativo do setor segurador em 2019, notadamente no segundo semestre, com um efeito carry-over para 2020, servindo para manter a arrecadação setorial em nível que pode mitigar a queda de contratações, pelo menos no primeiro semestre.

– O nível de solvência e de padrões de governança alcançado pelo setor de seguros brasileiro.

– A desaceleração do ritmo de circulação geral de pessoas nos centros urbanos, principalmente, com efeito positivo nos eventos associados a i) colisões e roubos de veículos; ii) assaltos e roubos de propriedades e iii) atendimentos eletivos na rede assistencial de planos e seguros de saúde privada.

– O funcionamento efetivo de todas as áreas de serviços das seguradoras, remota ou internamente, mantendo-se os níveis de atividades, segurança e controle adequados ao atendimento aos segurados, bem como projetando nível de confiança positivo perante o mercado e a mídia.

– O avanço tecnológico já conquistado, com o funcionamento adequado de plataformas de atendimento remoto de plena funcionalidade e também de vendas remotas de produtos.

– A rápida reação à redução da mobilidade de pessoas, mediante o suporte e integração das seguradoras com a rede de distribuição de corretores, para potencializar as plataformas remotas de atendimento e vendas.

– O pleno funcionamento das entidades representativas dos segmentos do mercado segurador, atuando em apoio corporativo às seguradoras, aos corretores e aos resseguradores em seus diálogos com as autoridades reguladoras e com a imprensa.

– A disposição e ação efetiva do órgão de supervisão, a Susep, para acolher propostas e para implantar medidas de redução da carga regulatória em tempos de crise. Observam-se o estudo e o desenvolvimento de medidas regulatórias pontuais relativas a exigências de capital e solvência para funcionar como uma “rede de proteção” transitória até a decretação do final da pandemia do novo coronavírus.

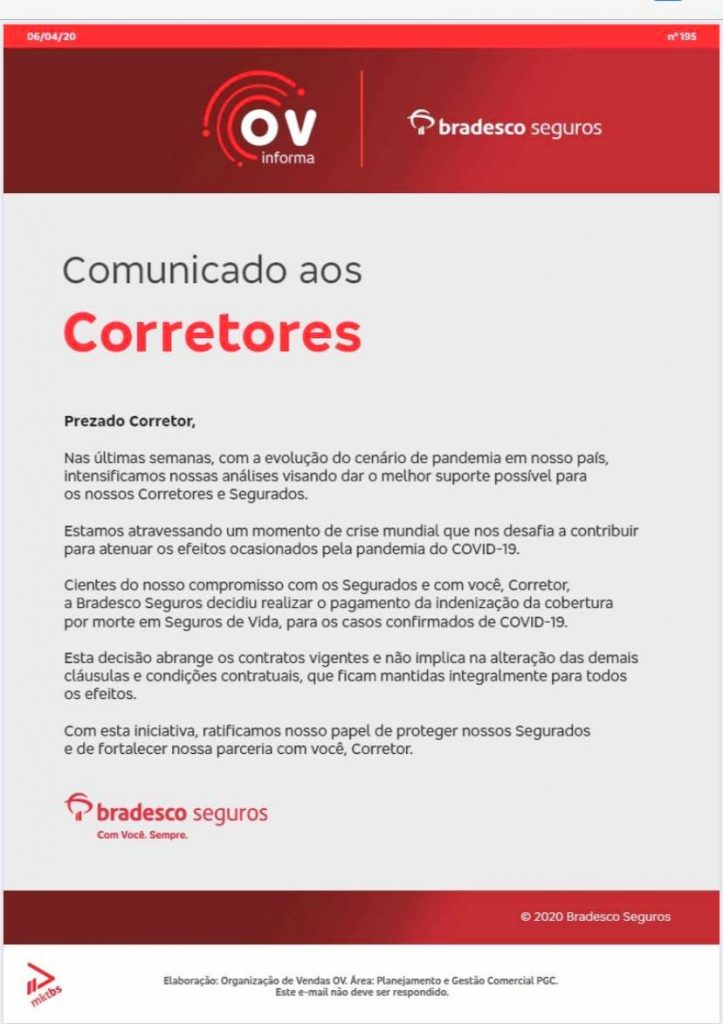

Bradesco Seguros, Sompo Seguro e SulAmerica Seguros informaram corretores de seguros que os clientes da carteira de seguro de vida terão cobertura para perdas com Covid-19. Elas se juntam a várias outras que há duas semanas comunicam que pagarão indenizações, mesmo se o contrato de seguro tiver exclusão para pandemias.

Mais uma vez, como já é conhecido por todos, a AIG lança agora a edição 2020 do Rally AIG, em que os corretores poderão concorrer a uma nova aventura, desta vez nas praias de Jericoacoara, no Ceará. É o Rally 2020, Jornada Jeri, nova campanha de vendas e relacionamento da AIG voltada a corretores e assessorias parceiras, que deve movimentar cerca de meio milhão em premiações.

O Rally dos Corretores consolidou-se uma importante plataforma de vendas na AIG. A cada ano, a campanha tem promovido crescimentos mais significativos em negócios nos mais variados produtos oferecidos pela AIG e nas cotações via Portal do Corretor. Exemplo disso é o crescimento, na edição 2019, de mais 50% em rentabilidade, com alta significativa nas cotações e contratações nos seguros de Responsabilidade Civil, Riscos Cibernéticos e RD Equipamentos, segundo a AIG.

Além do grande prêmio, 20 vagas para um rally de regularidades em Jericoacoara, os participantes terão a oportunidade de vivenciar experiências incríveis ao longo do ano, como participar de eventos gastronômicos exclusivos e dirigir carros de luxo, ganhar eletroeletrônicos, e ainda conquistar bônus e pontuações extras ao participar jogos virtuais de treinamento. Todos os seguros AIG participarão da campanha, e a cada etapa haverá produtos específicos sinalizados como aceleradores da vez. Quanto melhor o desempenho nos seguros AIG aceleradores, mais chances de ganhar ao longo do ano.

Capacitação – O Rally dos Corretores Jornada Jeri continuará a oferecer também capacitação aos corretores, por meio de treinamentos presenciais e online com especialistas AIG de diferentes áreas técnica. Este ano trará ainda, como novidade, jogos interativos para testar os conhecimentos dos corretores sobre sinistros, coberturas e gestão de riscos AIG. Além das certificações, será possível acumular pontos extras para o grande prêmio, à medida que participam de treinamentos e jogos no portal do Rally. E para que todos possam participar, a campanha possui uma segmentação própria, e os participantes competem de acordo com sua atuação e perfil de negócios com a AIG.

Ciente do momento delicado pelo qual todos estão passando, a AIG reitera que sempre prioriza a segurança e bem-estar de funcionários e parceiros de negócios, por isso, logicamente, a viagem de premiação será feita após a apuração dos números do ano quando os órgãos de saúde considerarem seguro.

Para participar e ter acesso aos detalhes da campanha Rally dos Corretores AIG, Jornada Jeri, os corretores e assessorias devem acessar o Portal do Corretor AIG .

Assunto: Evento Magnext 185 anos da Mongeral Aegon no Riocentro - Henrique Noya - diretor executivo do instituto

Data: 09/01/2020

Local: Rio de Janeiro, RJ

Autor: Luciana Whitaker

São quase 300 cursos online para quem tem mais de 50 anos na quarentena

Com o intuito de contribuir de forma proativa neste período de isolamento – seguindo a recomendação das autoridades sanitárias brasileiras para combater o coronavírus no país permanecendo em casa -, o Instituto de Longevidade Mongeral Aegon disponibiliza 294 cursos online gratuitos em diversas áreas, para os que optarem por aproveitar esse tempo livre possam ampliar seus conhecimentos.

As capacitações são abertas a toda a população com idade acima de 50 anos e é composta por videoaulas, que visam aprimorar competências adquiridas ao longo da vida profissional.

Os módulos disponíveis abordam temas como: ‘Aposentadoria e seu aspecto financeiro’, ‘Estratégia e inovação’, ‘Word básico’, ‘Excel básico’, ‘Inglês básico’, ‘Compliance’ e ‘Comunicação oral’. No final, o participante pode testar os conhecimentos adquiridos ao longo das aulas para receber o certificado.

O contexto atual tem mostrado que o mundo acelerou a forma de consumo de produtos e serviços para meios digitais. O nosso objetivo em oferecer esta série de quase 300 cursos gratuitos para a população 50+ écontribuir ativamente com a capacitação destes profissionais para uma demanda de força de trabalho que tenha cada vez mais familiaridade com o digital”, explica Henrique Noya, diretor do Instituto de Longevidade Mongeral Aegon.

Este site utiliza cookies para aprimorar a sua experiência enquanto navega. Desses cookies, os que são categorizados como necessários são armazenados no seu navegador visto que são essenciais para o funcionamento básico do site. Nós também usamos cookies de terceiros que nos ajudam a analisar e entender como você usa o site — esses só são armazenados no seu navegador mediante a sua autorização. Você também tem a opção de cancelar esses cookies, mas isso pode impactar a sua experiência de navegação.

Cookies necessários são absolutamente essenciais para este site funcionar de forma apropriada. Esta categoria só inclui cookies os quais garantem funcionalidades básicas e recursos de segurança do site. Esses cookies não armazenam nenhuma informação pessoal.