No Brasil, a depreciação do real (16,3%) afeta significativamente a evolução dos prêmios, que caíram 13,3%, para 838 milhões de euros. O lucro, no entanto, aumentou 18%, para 29 milhões de euros

O lucro líquido da Mapfre nos primeiros três meses deste ano recuou 32%, para 127 milhões de euros. O resultado foi reduzido pelo impacto do terremoto em Porto Rico no início do ano, cujo impacto chega a 54 milhões de euros, e pelos efeitos da tempestade Gloria, na Espanha, com um impacto de 14 milhões de euros. As moedas dos países emergentes também tiveram um impacto negativo, retendo mais de 6 milhões do resultado líquido. Excluindo o impacto desses eventos catastróficos, o resultado ajustado seria acima de 190 milhões de euros, com crescimento superior a 3%.

A receita, por sua vez, ficou em 7,3 bilhões de euros, 4,5% a menos que entre janeiro e março de 2019, e os prêmios caíram 4,7%, para 6 bilhões de euros. Essa queda é explicada principalmente pela depreciação em relação ao euro das principais moedas da América Latina e à lira turca (12%). De fato, a taxas constantes, a redução de receita e prêmios teria sido de 1,6 e 1,5%, respectivamente.

Embora o confinamento decorrente da crise do coronavírus tenha reduzido a contratação de novos seguros, a crise econômica e de saúde ocorreu na Europa e na América, principalmente no mês de abril, de modo que o efeito nas contas do primeiro trimestre será limitado.

No entanto, espera-se um aumento na taxa de sinistralidade nos ramos diretamente relacionados à doença, como saúde, morte e vida. A desaceleração econômica e o confinamento se traduzirão, no curto prazo, em uma redução de sinistros nas linhas de seguro automóvel e geral e, a médio e longo prazo, em uma redução na receita de prêmios.

O índice combinado da Mapfre no final de março era de 100%, aumentando 4,1 pontos. No entanto, o índice combinado da unidade de seguros é de 97,2%, o que representa um aumento de menos de um ponto, apesar do impacto do terremoto em Porto Rico.

A forte queda nas bolsas de valores e a depreciação das moedas em vários países emergentes afetaram o valor dos ativos e do capital do grupo. Assim, os ativos administrados diminuíram 6,9%, para 59,2 bilhões, e os fundos próprios atingiram 7,8 bilhões, 11,2% a menos que em dezembro de 2019.

O índice Solvência II ao final de dezembro de 2019 era de 187%, ante 195% em setembro. É importante ressaltar que tanto a posição de capital quanto a solvência do grupo permanecem excelentes, com exposição limitada ao risco de taxa de juros, dado o alto percentual (56%) de dívida soberana na carteira de investimentos da Mapfre. Os investimentos do grupo atingem 50,2 bilhões de euros, dos quais, além de 56% em dívida soberana, 18% são em renda fixa corporativa e 4% em renda variável.

O grupo também destaca a flexibilidade financeira e altos níveis de liquidez, aspectos que garantem a resiliência da Mapfre na situação atual: a maioria dos ativos financeiros é líquida e a posição de caixa é relevante (mais de 2,7 bilhões e 5% do total de investimentos) e, além disso, existem linhas de crédito disponíveis e financiamento bancário pré-negociado, mas não formalizado.

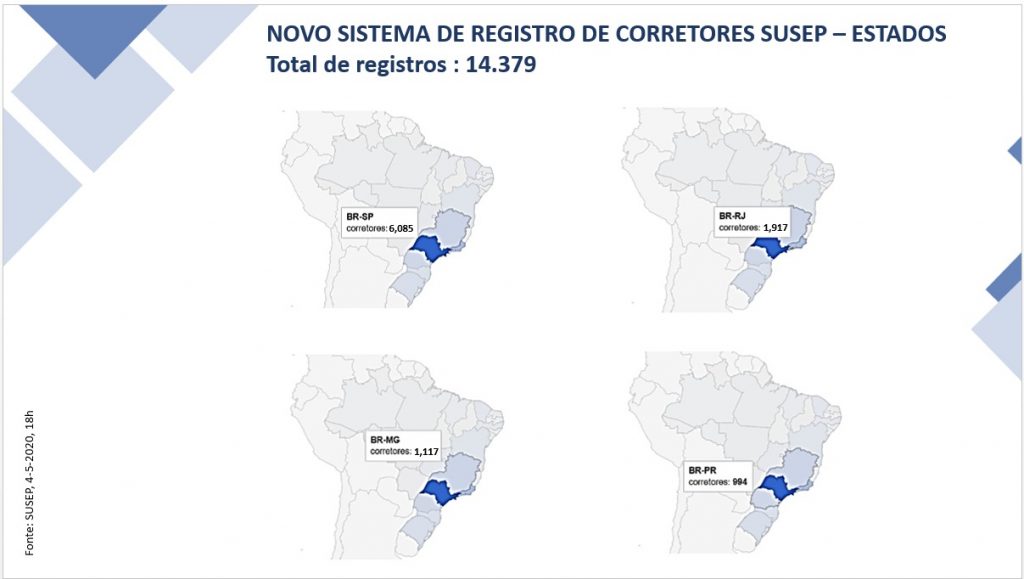

Brasil – No Brasil, a depreciação do real (16,3%) afeta significativamente a evolução dos prêmios, que caíram 13,3%, para 838 milhões de euros. O lucro, no entanto, aumentou 18%, para 29 milhões de euros, e o índice combinado melhorou 0,4 ponto, para 95%, o que mostra a resiliência dos negócios nessa região.

A Mapfre Brasil apresentou lucro de 29 milhões de euros (cerca de R﹩ 174 milhões) durante os três primeiros meses de 2020. O crescimento, estimado em 18%, não foi amplamente impactado pela pandemia do novo coronavírus, que começou a avançar de forma mais intensa no país a partir da segunda quinzena de março.

Apesar no número positivo, a depreciação em 16,3% da moeda nacional frente ao euro, impactou nos prêmios da companhia, que recuou em 13%, totalizando 838 milhões de euros – ou mais de R﹩ 5 bilhões. Já a taxa combinada melhorou 0,4 pontos, passando para 95%, o que mostra a resiliência do negócio no país.

Para Fernando Pérez-Serrabona, CEO da Mapfre Brasil, os números reforçam a importância da participação brasileira nos resultados globais da companhia. “O Brasil é o segundo maior mercado da Mapfre fora da Espanha e tem grande potencial de crescimento do setor de seguros. Mesmo em momentos de crise, demonstramos nossa capacidade de transformação e nossa solidez, devolvendo aos nossos clientes e à sociedade a confiança que eles nos depositam”, pontua.

Negócios – Os prêmios da Unidade de Seguros entre janeiro e março totalizaram 5,09 bilhões de euros (-5,2%), enquanto o lucro atribuível cresceu 10%, atingindo 197 milhões de euros. Na Área Regional da Península Ibérica (Espanha e Portugal), os prêmios foram de 2,4 bilhões de euros, o que representa uma queda de 4,4%, em comparação com uma queda do setor na Espanha de 6,8%. Os efeitos da tempestade Gloria diminuem o benefício desta área regional, que é de 103 milhões de euros, 13,7% a menos, e aumenta a relação combinada em 3,9 pontos, situando-se em 96,5%.

Os negócios na Área Regional Latam Norte cresceram 20%, para 484 milhões de euros. Essa área regional continua mantendo um caminho positivo em termos de rentabilidade e seu lucro aumentou em 74%, para 23 milhões de euros, destacando o bom desempenho do México e dos países da América Central. A relação combinada, entretanto, melhora significativamente (5,3 pontos), situando-se em 90,9%.

Os prêmios da Área Regional da América do Sul foram de 371 milhões de euros, representando uma redução de 6,7%. No entanto, destaca-se a evolução do seu lucro, que aumentou 24,4%, para exceder 13 milhões de euros, com um índice combinado de 97,3%.

Na área regional da América do Norte, os prêmios excederam 510 milhões de euros (-7,3%) no final de março. O lucro, que inclui um ganho de capital líquido de 14 milhões com a venda de um edifício, registrou um aumento de 79%, para 24 milhões de euros, apesar do impacto negativo do terremoto em Porto Rico.

Os prêmios na área regional da Eurásia caíram 10%, para 473 milhões de euros, fortemente impactados pela depreciação da lira turca (12%). Destaca-se a melhora nos resultados na Itália e na Turquia, que se traduz em um lucro de 5 milhões de euros nessa área regional, comparado às perdas de março do ano anterior. As medidas adotadas no âmbito da estratégia de crescimento rentável refletem-se na evolução do índice combinado, que melhora 7 pontos.

Os prêmios da Unidade de Resseguro ao final do primeiro trimestre deste ano eram de 1.064 milhões (-18%), com resultado negativo de 22 milhões de euros devido, entre outros impactos, ao terremoto em Porto Rico. Por outro lado, os prêmios Mapfre Global Risks aumentaram 41,6%, para 349 milhões de euros, e seu resultado negativo de 8 milhões corresponde quase inteiramente ao terremoto em Porto Rico.

Por fim, os prêmios da unidade Assistência caíram 5,6%, para 220 milhões de euros devido ao impacto da paralisação do turismo mundial, e seu resultado (-12 milhões) foi especialmente afetado pela cobertura seguro de viagem também devido ao Covid-19.

Covid-19 – O surgimento do coronavírus foi um antes e um depois nos negócios, seguros e atividades sociais e, desde a segunda quinzena de março, marcou uma situação sem precedentes. Nesse contexto, a Mapfre desenvolveu uma série de medidas que visam garantir a segurança de seus funcionários e colaboradores e garantir a continuidade das operações, mantendo o atendimento aos seus clientes. As ações mais relevantes foram:

Ativação do plano de continuidade de negócios em todos os países e unidades, adaptando-o à singularidade da crise do Covid-19, através do teletrabalho de cerca de 90% dos funcionários em todo o mundo, e manutenção de serviços essenciais (guindastes, oficinas) , reparos domésticos, centros médicos, casas funerárias …)

Avaliação dos riscos decorrentes da crise e adoção de uma estratégia destinada a proteger o balanço patrimonial, principalmente investimentos, e preservar o capital do Grupo, possuindo a liquidez e o financiamento necessários para neutralizar qualquer estresse monetário, principalmente em operações em países emergente.

Mobilização de recursos e transferência de recursos para a economia, através de doações diretas à sociedade e medidas para o segurado, bem como através da concessão de ajuda e financiamento adicional a agentes, fornecedores diretos e clientes, com atenção especial aos trabalhadores independentes e PME. Essas ações são complementadas pelo trabalho social adicional fornecido pela Fundación Mapfre para enfrentar esta crise.