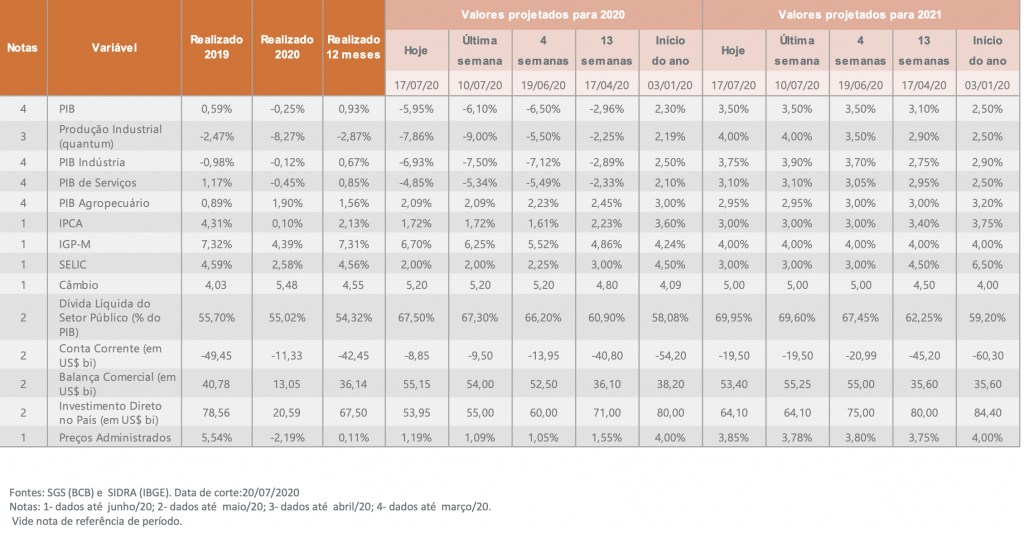

A mediana das projeções do mercado para a variação do PIB brasileiro em 2020 voltou a subir de -6,10% para -5,95%, no Relatório Focus, do Banco Central, divulgado nesta segunda-feira, com estimativas coletadas até o fim da semana passada

“A busca por rentabilidade impulsionará ondas de otimismo que podem descolar da realidade dos dados nos próximos meses em alguns momentos. A recuperação das economias de fato é mais rápida do que o esperado, mas ainda há sinais de que a intensidade pode decepcionar mais à frente”, prevê Pedro Simões, economista do Comitê de Estudos de Mercado da CNseg, a Confederação das Seguradoras, no boletim Acompanhamento das Expectativas Econômicas semanal das expectativas econômicas feito pela Superintendência de Estudos e Projetos (Suesp) da CNseg.

“Mesmo com incertezas e volatilidade atuais, ja havia uma busca por mais risco desde o início da queda da Selic, em julho do ano passado. Vamos ter onda de otimismo, tanto pela busca de rentabilidade para os investimentos como por noticias otimistas, como uma vacina para a Covid-19, entre outras boas perspectivas como o avanço da reforma tributária”, citou.

Simões também destacou a fala de Roberto Campos, presidente do Banco Central, em live realizada na semana passada, na qual afirmou que a economia brasileira começa a apresentar recuperação em formato de “V”, mas que “não achamos [no Banco Central] que vai ser um V completo, com a retomada perdendo força em algum momento.

“Se alguém tinha dúvidas se a autoridade monetária vai reduzir a taxa de juros, deixou de ter. O comentário de Campos deixa claro que o BC pode reduzir juros já na próxima reunião do Copom, em agosto, e o mercado financeiro já precifica isso como vemos no boletim Focus desta segunda-feira”, comenta. “Por mais que a economia tenha crescimento maior do que o previsto, a pressão da demanda deve demorar para que o BC se preocupe com inflação”.

Leia abaixo o acompanhamento semanal das expectativas econômicas feito pela Superintendência de Estudos e Projetos (Suesp) da CNseg. Em breve, a análise estará disponível no portal da confederação.

ACOMPANHAMENTO DAS EXPECTATIVAS ECONÔMICAS

Apesar da consolidação de uma segunda onda de contágio nos Estados Unidos e de uma quase estabilização em patamares altos no número de casos e mortes associados à Covid-19 na maioria dos países emergentes, como o Brasil, o fluxo de notícias associadas à pandemia continua mais positivo que negativo e, por isso, os mercados permanecem mais animados, em meio aos sinais de que a recuperação econômica se consolida (ainda que haja dúvidas sobre sua intensidade).

No entanto, continuamos a acreditar que em um ambiente internacional irrigado pela liquidez e pelos juros reais historicamente baixos – até negativos em algumas economias líderes – como consequência da ação dos Bancos Centrais, a busca por rentabilidade impulsionará ondas de otimismo que podem descolar da realidade dos dados nos próximos meses em alguns momentos. A recuperação das economias de fato é mais rápida do que o esperado, mas ainda há sinais de que a intensidade pode decepcionar mais à frente.

Na China, o PIB do 2o trimestre (+3,2% AsA) mostra que esforços agressivos do país para controlar a pandemia compensaram, mas as perspectivas para o consumo não são tão animadoras. Nos Estados Unidos, depois de semanas com indicadores de atividade apresentando divulgações melhores que o esperado, o contrário começa a ocorrer.

As vendas do varejo subiram acentuadamente em junho (6,7%), superando as expectativas, mas indicadores de confiança em julho decepcionaram, provavelmente como reação ao recrudescimento da pandemia em estados do Sul e Oeste do país. No Brasil, no saldo entre números de maio para comércio varejista e a indústria (melhores que o esperado) e para os serviços (ainda em contração), prevaleceu alguma decepção com a intensidade da retomada após o “fundo do poço” de abril.

O indicador do BCB para atividade, o IBC-Br, registrou leve alta 1,31% em maio. Na comparação anual, a queda é de 14,24%. No acumulado do ano, o indicador registra recuo de 6,08%. Ainda assim, está claro que a recuperação ocorre e, por isso, cenários de contração do PIB superiores a 6% começam a ser descartados pelos analistas.

Além disso, sinais mais positivos têm vindo da política nas últimas semanas, com menor beligerância entre os poderes e sinalizações positivas no andamento de matérias importantes como o marco legal do saneamento e as discussões relevantes e em bom tom sobre a reforma tributária entre a Câmara, o Senado e Governo.

Nesse cenário, as projeções para a retração da economia este ano melhoraram pela terceira semana consecutiva, de -6,10% para -5,95%, com a projeção de crescimento no ano que vem sendo mantida em 3,50%. A projeção para a inflação oficial este ano, o IPCA, permaneceu em 1,72% e, para 2021, em 3,00%. Na semana passada, o presidente do Banco Central afirmou que a economia brasileira começa a apresentar recuperação em formato de “V”, mas que “não achamos [no Banco Central] que vai ser um V completo”, com a retomada perdendo força em algum momento.

Esse discurso reforça a ideia de que, mesmo com os grandes riscos fiscais frequentemente apontados na comunicação do Banco Central e com as expectativas de queda menor que o esperado para o PIB, a inflação ainda muito abaixo das metas estabelecidas pelo CMN neste e no próximo ano e a dimensão do hiato (diferença entre o produto potencial e o produto efetivo da economia), que deve permanecer alto por muito tempo, permitem que a Selic seja reduzida ainda mais até o final deste ano, para 2,00%, mediana das projeções do Focus que se mantém nesta semana.

No calendário econômico, destaque para diversos indicadores de confiança para o mês de julho e para o IPCA-15 do mesmo mês, que será divulgado na sexta-feira (24/07). A retomada de uma agenda política mais intensa também deve guiar as expectativas dos analistas nas próximas semanas.