Nas três primeiras semanas, foram mais de quatro mil avaliações iniciadas e os dados são confidenciais

Fonte: Prudential

A Prudential do Brasil lançou um chatbot gratuito em seu site (www.prudentialdobrasil.com.br) para orientar a sociedade durante a pandemia de Covid-19. O serviço avalia o risco de infecção de uma pessoa pelo novo coronavírus, baseado nas respostas assinaladas no questionário formulado por médicos do projeto-piloto da Prudential nos Estados Unidos.

Em apenas três semanas, mais de 4 mil pessoas acessaram a ferramenta, entre segurados e público em geral. Desenvolvido pelo Programa de Transformação Digital da Prudential International Insurance, o chatbot também foi replicado nas operações da seguradora na Argentina e no México.

Para obter orientação, o interessado deve responder às perguntas feitas pela plataforma. Ao selecionar as respostas sugeridas em múltipla-escolha, o usuário deverá indicar sua idade, sexo, viagens recentes e identificar algum sintoma. Depois do questionário, o serviço informa se existe um risco de infecção alto, médio ou baixo.

Após a avaliação da ferramenta, o usuário é redirecionado para informações sobre a atuação da seguradora e seu posicionamento sobre a pandemia de Covid-19. Os usuários que não forem segurados da companhia poderão ainda ser abordados por um especialista, com intuito de conhecerem as características e condições de um seguro de vida. Importante frisar que todos os dados fornecidos são confidenciais.

“O chatbot foi criado como uma ferramenta gratuita para a sociedade, analisando o perfil de cada pessoa e mostrando uma possível suscetibilidade maior ou menor ao contágio de acordo com o perfil apresentado. Entretanto, vale frisar que esse serviço não substitui a procura por um serviço médico. Trata-se de uma medida complementar e que pode auxiliar o cidadão. Esse lançamento é mais uma ação da Prudential do Brasil que visa ao cuidado, ao bem-estar e à proteção de seus segurados e da sociedade em geral”, afirma Luciana Maciel, gerente de Soluções Digitais da Prudential do Brasil.

Para conhecer o serviço, basta acessar www.prudential.com.br e responder ao chat, em forma de pop-up, na home do site.

WebTec ocorrerá nesta quinta-feira,13, das 10h às 11h30

Fonte: CNseg

Nos últimos anos, o Brasil tem vivido um momento bastante peculiar, de inflação persistentemente baixa e juros baixos, em patamar mínimo histórico. A segunda edição do webinar técnico do Comitê de Estudos de Mercado da Confederação Nacional das Seguradoras – CNseg, que terá como tema “Inflação, Consumo, Investimento e o Setor Segurador”, abordará, de maneira didática e prática, o que é a inflação, as maneiras de medi-la e sua importância em decisões de consumo e investimento, tanto da perspectiva institucional, quanto do público em geral.

O evento – a ocorrer nesta quinta-feira, 13/8, das 10h às 11h30, pelo portal da CNseg (cnseg.org.br) –, tem inscrições gratuitas, que poderão ser realizadas pelo mesmo portal.

O encontro reunirá: Pedro Kislanov, Gerente do Sistema Nacional de Índices de Preços ao Consumidor – responsável pela produção do IPCA; Thiago Godoy, Head de Educação Financeira da XP Investimentos; Vinicius Cruz, Diretor Financeiro do Grupo Bradesco Seguros e Presidente da Comissão de Investimentos da FenaPrevi, e o economista Pedro Simões, do Comitê de Estudos de Mercado (CEM) da CNseg.

O objetivo deste WebTec do CEM, promovido pela CNseg, é proporcionar ao público a oportunidade de entender o comportamento dos preços e seus impactos nas decisões de consumo, na variação dos indicadores de confiança, escolha dos investimentos e preferência de produtos oferecidos pelo setor segurador, dependendo de seu viés e dos efeitos no poder de compra.

Experiente executivo, João Duarte é o novo responsável pela área

Fonte: EZZE

A EZZE Seguros contratou João Duarte, executivo com mais de 15 anos de experiência, 11 deles dedicados ao mercado segurador, atuou em importantes players do mercado como: Berkley Seguros, Tokio Marine, Invest Seguradora, Mutual Seguros, Fairfax, entre outras.

O executivo construiu sua carreira gerando soluções em tecnologias voltadas para back-office e front-office em resseguros, B2B e B2C. Sua expertise permitirá levar mais praticidade e velocidade aos clientes e parceiros de negócios da EZZE.

“Estamos muito felizes com a chegada do João. Acreditamos que sua experiência irá contribuir para estarmos cada vez mais no mundo digital por meio de soluções e ferramentas que agreguem valor à operação, para tornar a EZZE Seguros referência no mercado segurador”, diz Flavio Bisaggio, Diretor de Operações e Tecnologia da EZZE. A seguradora mantém seus planos de ter 40 produtos em seu portifólio até o final de 2020.

O novo contrato terá duração de 15 anos e manterá os mesmos percentuais de comissão anteriores

O Banco Inter anunciou a renovação de contrato que estenderá exclusividade à Liberty Seguros para vender produtos de seguros na rede do banco por mais 15 anos. O valor total da renovação é de R$ 368 milhões, com 60 milhões pagos à vista e o restante com base na performance. O acordo mantém as comissões atuais dos produtos em operação. A Liberty está entre as 10 maiores seguradoras do país e tem dado grandes passos frente à inovação no mercado de seguros por meio da tecnologia.

“Nos últimos 12 meses, reformulamos nossa plataforma e já temos o portfólio digital mais completo do país, em um ambiente único em termos de usabilidade e foco no cliente”, disse Paulo Padilha, CEO da Inter Seguros, à imprensa. A Liberty já é seguradora do Inter desde 2018, quando assinaram um contrato de 10 anos por R$ 12 milhões. No último ano, a Inter Seguros passou a vender produtos por meio de aplicativo do banco, 15 deles 100% digitais.

A unidade fechou o semestre com alta de mais de 1.100% em vendas novas e carteira de clientes subiu 247% em 12 meses, a 120,2 mil. “Acreditamos que a renovação da parceria com a Liberty é mais um importante passo nessa caminhada de crescimento”, afirmou em nota Paulo Padilha, presidente da Inter Seguros, braço segurador do Banco Inter.

Liberty já é seguradora do Inter desde 2018, quando assinaram um contrato de 10 anos por R$ 12 milhões. “É extremamente importante atendermos às necessidades de todos os tipos de cliente, especialmente no ambiente digital que está em constante ascensão”, afirma Carlos Magnarelli

“Para a Liberty Seguros, é extremamente importante atendermos às necessidades de todos os tipos de cliente, especialmente no ambiente digital que está em constante ascensão”, afirma Carlos Magnarelli, CEO da Liberty Seguros. “A possibilidade de expandir nossa atuação e atender novos perfis de clientes a partir desta colaboração com o Banco Inter é extremamente gratificante e não poderíamos ter escolhido um melhor parceiro para essa etapa da nossa jornada”, completa.

Valor de R$730 mil será investido na criação de dez leitos de UTI na ala de pediatria, em caráter emergencial

Fonte: Tokio Marine

A Tokio Marine, uma das maiores Seguradoras do País, anuncia a doação de R$ 730 mil para a Irmandade Santa Casa de Misericórdia de São Paulo, instituição filantrópica considerada um dos mais importantes centros de referência hospitalar do País. A Santa Casa atende pacientes de todo o Brasil com pronto-socorro de portas abertas, pois não requer encaminhamento por uma unidade básica de saúde. A doação é destinada à criação de dez leitos de UTI na ala pediátrica, essenciais para que o hospital aumente sua capacidade de atendimento ao combate à covid-19.

“Temos muito orgulho em promover essa doação, que contribuirá para que a Santa Casa continue prestando o serviço essencial de atender os pacientes infantis contaminados pelo novo coronavírus e, posteriormente, também será um legado importante para a sociedade. Um dos compromissos de uma Seguradora é também o de ajudar a comunidade naquilo que estiver ao seu alcance, além da atividade fim de proteger a Vida e o Patrimônio das Pessoas e Empresas. Ficamos felizes em poder ajudar. Sairemos diferentes dessa situação, com certeza, mas muito mais fortes e melhores social e economicamente falando”, afirma José Adalberto Ferrara, presidente da Tokio Marine.

A iniciativa da Tokio Marine no Brasil contou com o apoio da Tokio Marine Holdings, que criou um fundo de investimento em ações humanitárias contra os impactos da covid-19, que contempla os 45 países onde atua. No total, o Grupo Tokio Marine destinou, desde o mês de maio, o equivalente a R$ 50 milhões (1 bilhão de ienes) para promover globalmente as iniciativas de cada operação em prol desta causa.

A Santa Casa, que já atendeu mais de 5600 casos suspeitos de covid-19 desde o início da pandemia, conta hoje com 18 leitos de UTI destinados ao atendimento de recém-nascidos e crianças de até 14 anos, posições já ocupadas com pacientes acometidos por diversas enfermidades, além da infecção por coronavírus. Com a campanha “Guerra ao Coronavírus”, que conta com doações de empresas, como a Tokio Marine, e de pessoas físicas, a instituição vai expandir a atual UTI pediátrica, além de realizar as adequações necessárias para a ampliação de 30 leitos de enfermaria, destinados ao atendimento de crianças infectadas.

“Essa é uma parceria da maior importância para a nossa instituição. É uma doação profundamente humana, pois as crianças também precisam de cuidados e tratamento de uma UTI. Essa doação demostra o comprometimento da Tokio Marine Seguradora com as necessidades da população. Obrigado Tokio Marine por esse importante apoio e por fazer parte da nossa história e da vida de milhares de pacientes”, ressalta Antonio Penteado Mendonça, Provedor da Santa Casa de São Paulo.

Empresas que adquirirem o seguro de vida em grupo da MetLife poderão optar por um pacote completo de bem-estar do Gympass

Fonte: MetLife

O grupo da MetLife fechou uma parceria inédita e exclusiva com o Gympass, plataforma de benefício corporativo presente em 14 países, com o objetivo de oferecer aos funcionários acesso a uma solução holística de cuidado com a saúde física e mental, com diversas opções de academias e estúdios, aulas ao vivo, aplicativos de nutrição, meditação e personal trainers online. O foco são empresas entre 100 e 1.000 funcionários

A geração de valor para o RH das empresas é um dos diferenciais desta parceria: “Com essa parceria, as empresas podem aumentar sua cesta de benefícios com um custo que só a parceria entre MetLife e Gympass oferece e, para o colaborador, há a possibilidade de ter acesso a diversos benefícios de cuidado com a saúde com uma única mensalidade”, explica o vice-presidente comercial da MetLife, Ramon Gomez.

Ramon ainda reforça o conceito de Living Benefits, tendência mundial quando se trata de seguros de vida. “Buscamos cada vez mais oferecer um seguro que permite que você o utilize ao longo da vida e não só em uma fatalidade. Existem várias formas de utilizar esses os benefícios do seu seguro de vida e, poder praticar atividade física ou cuidar da saúde mental é um diferencial”, explica Gomez.

Uma vez concretizado o fechamento da apólice de seguro de vida em grupo com a MetLife, a empresa que ainda não tem o Gympass, poderá optar por esse novo benefício e ter acesso a plataforma, onde receberá um treinamento completo e poderá tirar todas as suas dúvidas, além de ativar o benefício para seus funcionários.

Priscila Siqueira, CEO do Gympass no Brasil, explica a importância da parceria: “O Gympass tem um modelo de negócio no qual todos os stakeholders (empresas, academias e pessoas) se beneficiam. Para as empresas, por exemplo, além de melhorar a saúde física e mental dos colaboradores, o Gympass também ajuda a reter e atrair talentos”, diz. Segundo ela, por ser única no mercado, a parceria com a MetLife também acaba sendo um agregador de vendas e ao propósito das duas empresas. “Ficamos muito felizes em poder contribuir para o crescimento de outros negócios ao mesmo tempo em que conseguimos fazer jus à nossa missão de combater o sedentarismo e impactar positivamente a saúde de milhares de pessoas”, afirma Siqueira.

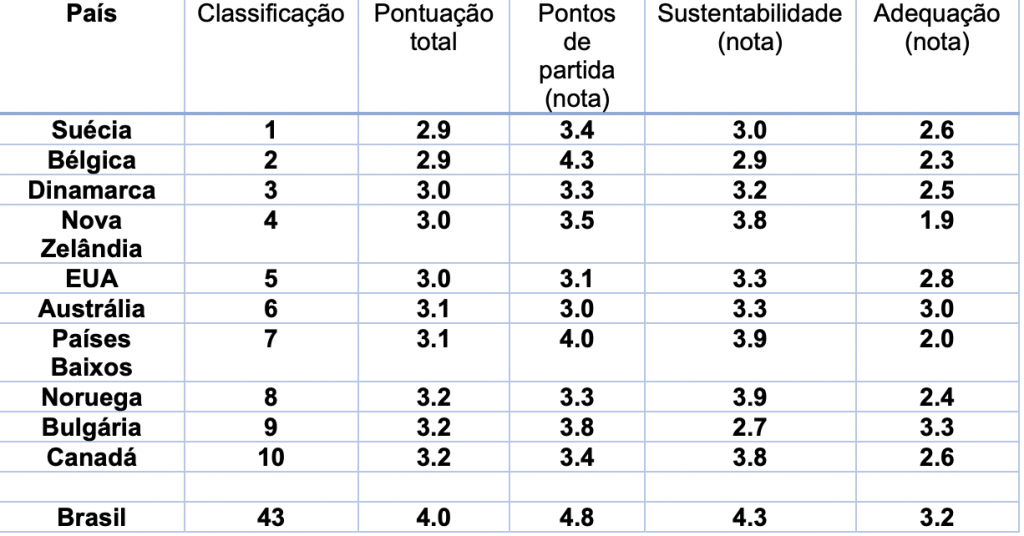

Nas próximas décadas, os baby boomers se aposentarão em massa e colocarão o sistema de seguridade social sob forte estresse

Apenas alguns países já colocaram seu sistema previdenciário à prova da demografia, sobretudo Suécia, Bélgica e Dinamarca

A maioria dos outros sistemas enfrentará dificuldades, cercados por elevados déficits públicos e equilíbrio desigual entre “sustentabilidade” e “adequação” – inclinados na maioria dos casos a favor deste último

O sistema previdenciário do Brasil ocupa a 43ª posição – algumas lições de casa ainda devem ser feitas nas reformas previdenciárias

O Grupo Allianz apresenta a primeira edição do seu “Relatório Global do Sistema Previdenciário”, tomando o pulso dos sistemas em todo o mundo com seu indicador próprio de previdência , o Allianz Pension Indicator (API). O indicador segue uma lógica simples: inicia a análise com os pré-requisitos demográficos e fiscais e, em seguida, continua a examinar os sistemas previdenciários acerca de suas duas dimensões decisivas: “sustentabilidade” e “adequação”. Assim, baseia-se em três pilares e leva em consideração cerca de 30 parâmetros, que são classificados em uma escala de 1 a 7, sendo 1 a melhor nota. Ao somar todos os subtotais ponderados, o API atribui a cada um dos 70 países analisados uma nota entre 1 e 7, proporcionando assim uma visão abrangente do respectivo sistema previdenciário.

“Dados demográficos e as previdências foram ofuscados por outras políticas nos últimos anos, principalmente as mudanças climáticas e, hoje, a luta contra a Covid-19”, disse Ludovic Subran, economista-chefe do Grupo Allianz. “Mas você ignora a demografia por sua própria conta e risco, a mudança demográfica logo estará de volta com uma vingança. Neutralizar a iminente crise previdenciária e preservar a justiça e a igualdade geracionais são fundamentais para a construção de sociedades inclusivas e resilientes”.

A mudança dramática na demografia é melhor caracterizada pelo aumento da taxa de idosos inativos economicamente: até 2050, crescerá de 77% a 25%, ou seja, mais rápido do que nos últimos 70 anos desde 1950. Em muitas economias emergentes, a taxa vai mais do que dobrar nas próximas três décadas, isto é, em menos da metade do tempo que esse desenvolvimento levou na Europa e América do Norte. O exemplo mais proeminente é a China, onde a proporção aumentará de 17% para 44%. Para os países industrializados, no entanto, o nível absoluto dessa proporção é o principal motivo de preocupação, atingindo, por exemplo, 51% na Europa Ocidental.

Esse desenvolvimento se reflete no primeiro pilar do API, chamado de “pontos de partida”, que combina mudança demográfica e situação financeira pública (margem financeira). Não surpreendentemente, muitos países emergentes na África ou na Ásia têm uma boa pontuação, pois a população ainda é jovem e os déficits públicos e as dívidas são bastante baixos. Por outro lado, muitos países europeus, como Itália ou Portugal, estão entre os piores desempenhos: a população de idosos enfrenta dívidas altas. “Para a maioria dos países industrializados, a velha piada escocesa se aplica: se eu construísse um sistema previdenciário estável, certamente não começaria por ali”, disse Michaela Grimm, autora do relatório. “E essa é a situação antes do coronavírus e seu tsunami de novas dívidas. Um dos legados da atual crise certamente será o de que teremos de dobrar nossos esforços para reformar nossos sistemas previdenciários. O que havia sobrado de margem financeira se foi para sempre”.

O segundo pilar do API é a “sustentabilidade”, medindo como os sistemas reagem às mudanças demográficas: existem estabilizadores embutidos ou o sistema será destruído quando o número de colaboradores diminui e o número de beneficiários continua subindo? Nesse contexto, uma alavanca importante é a idade da aposentadoria. Na década de 1950, um homem de 65 anos, em média, morando na América do Norte ou Europa, poderia esperar passar cerca de 12,5 anos na aposentadoria. Hoje, a expectativa média de vida adicional de uma pessoa de 65 anos é de 17,6 anos e deve aumentar para 20,8 anos em 2050. Como consequência, a proporção entre vida profissional e tempo de aposentadoria diminuiu acentuadamente. Os países que decidiram ajustar a idade legal para aposentadoria ou o aumento dos benefícios ao desenvolvimento de uma expectativa de vida adicional – como a Holanda – têm, portanto, um sistema previdenciário mais sustentável do que os países onde adiar por mais tempo a aposentadoria ainda é um tabu.

O terceiro pilar do API classifica a “adequação” do sistema previdenciário, questionando se eles proporcionam um padrão de vida adequado na velhice. Elementos importantes são a taxa de cobertura – ou seja, qual a proporção da população em idade ativa e do grupo em idade de aposentadoria coberta pelo sistema previdenciário? – a relação de benefícios – ou seja, quanto (em termos de renda média) um aposentado recebe? – e, por último, mas não menos importante, a existência de fundo pensão para idosos e outras fontes de renda financiadas por capital. No geral, a pontuação média no pilar de “adequação” (3,7) é um pouco melhor do que a do pilar de “sustentabilidade” (4,0), um sinal de que a maioria dos sistemas ainda atribui maior peso ao bem-estar da atual geração de aposentados do que a da futura geração de contribuintes e contribuições sociais. Os países que lideram o ranking de “adequação” ainda têm pagamentos a aposentados bastante generosos, como Áustria ou Itália, ou fortes segundo e terceiro pilares, como Nova Zelândia ou Holanda.

No entanto, as soluções de aposentadoria financiadas por fundos de pensão estão sob crescente pressão no cenário persistente de baixa taxa de juros. A pandemia da Covid-19 exacerbou ainda mais essa tendência, pressionando ainda mais os rendimentos. “O cenário de baixo rendimento forçou os fundos de pensão e as seguradoras de vida a explorar classes alternativas de ativos”, disse Cameron Jovanovic, chefe da proposta global de aposentadoria do Grupo Allianz. “Esse impulso para alternativas permite que os provedores de benefícios capturem o prêmio de iliquidez que combina bem com a duração do portfólio. Outra estratégia é descarregar o risco, em vez de buscar retornos, já que as permutas de longevidade, transferências de risco de pensão e configurações criativas de resseguro se tornam um meio de otimizar a exposição assumida pelos fundos de pensão e pelas seguradoras.”

A combinação das pontuações dos três pilares do API fornece os resultados gerais: Suécia, Bélgica e Dinamarca têm relativamente os melhores sistemas previdenciários do mundo (veja a tabela). O Brasil, por outro lado, ocupa a 43ª posição. Tem uma posição inicial difícil. A margem financeira é relativamente baixa (mesmo antes da Covid-19). E em nenhum outro país da América do Sul o envelhecimento da população será tão rápido quanto no Brasil: a taxa de idosos inativos economicamente quase triplicará nas próximas três décadas para cerca de 36%. Mesmo após as reformas mais recentes, o Brasil ainda possui um sistema previdenciário relativamente desigual: enquanto a pontuação de “sustentabilidade” (4,3) está claramente abaixo da média global (vide idade da aposentadoria e taxas de contribuição), a pontuação de “adequação” (3,2) está muito acima, principalmente graças à boa cobertura e a taxas de benefícios. Embora o Brasil já tenha feito grandes progressos para melhorar o sistema, não se pode permitir uma “fadiga” da reforma da Previdência: o trabalho ainda não está concluído.

Os dez principais sistemas previdenciários do mundo:

O impacto nas vendas foi causado pelas medidas restritivas em função da pandemia covid-19

A Caixa Seguridade divulgou nesta segunda-feira lucro recorrente de R$ 897 milhões no primeiro semestre, alta de 5,2% comparado ao mesmo período do ano anterior. Segundo comunicado, o faturamento chegou a R$ 13,9 bilhões no primeiro semestre, queda de 12,9% na comparação com o mesmo período do ano anterior. Já em junho, com uma maior circulação, houve alta de 9,6%, na comparação com o mesmo mês de 2019. O resultado financeiro foi de R$ 112 milhões no segundo trimestre, com queda anual de 2,8%.

O impacto foi causado pelas medidas restritivas em função da pandemia covid-19, refletindo, principalmente, em menores receitas de acesso à rede de distribuição e uso da marca. “O faturamento de junho, no entanto, foi 9,6% maior do que o do mesmo mês em 2019 e em patamar próximo ao de janeiro e fevereiro de 2020, evidenciando a retomada da produção para níveis de faturamento do período anterior à pandemia”, comentou o grupo em release.

Segundo o grupo, as estratégias de vendas dos produtos de seguros por canais digitais ganharam força diante da distribuição feita pelo banco do auxilio emergencial para aproximadamente 50 milhões de brasileiros.

A margem líquida (84,4%) da companhia registrou aumento de 0,9 ponto porcentual em relação ao segundo semestre de 2019, refletindo a redução de 14,3% nas despesas tributárias no período. O retorno sobre patrimônio líquido (RSPL) ficou em 31,2%.

A Caixa informa que o prazo para o fechamento da renovação da parceria com a francesa CNP Assurances, anunciada em setembro do ano passado, foi revisto e alterado de 31 de março de 2020 para 31 de dezembro de 2020.

Na Caixa Seguros, os prêmios emitidos tiveram queda anual de 7,1%, a R$ 1,571 bilhão. Na comparação com o primeiro trimestre, a baixa foi de 9,3%. As principais linhas são habitacional, com R$ 636,2 milhões (alta anual de 3,5%); prestamista, com R$ 380,7 milhões (queda de 18,7%); e vida, com R$ 325,6 milhões (baixa de 6,4%). Já na Too Seguros os prêmios subiram 27,2%, a R$ 226,3 milhões.

O índice de sinistralidade ficou em 24,4% no segundo trimestre, de 23,4% no primeiro trimestre e 21,8% no segundo trimestre de 2019. O índice combinado – quanto menor, melhor – ficou em 60,6%, de 62,5% e 56,2%, na mesma base de comparação.

No dia 7 de agosto, o presidente Jair Bolsonaro editou Medida Provisória para permitir que a Caixa venda a área de cartões e “setores considerados não estratégicos”, segundo nota conjunta do Ministério da Economia e do banco estatal. O texto é o primeiro passo, de acordo com o governo, para um programa de alienação de ativos e Ofertas Públicas Iniciais (IPOs, na sigla em inglês).

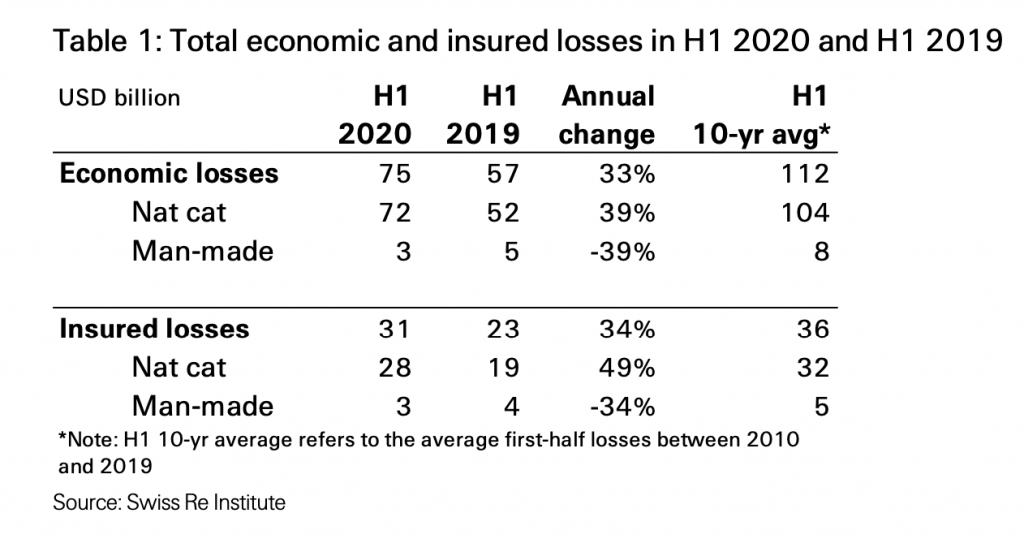

Catástrofes causaram mais de 2 mil vítimas no primeiro semestre de 2020

As perdas econômicas globais com catástrofes naturais e desastres provocados pelo homem no primeiro semestre de 2020 foram de US$ 75 bilhões, de acordo com as estimativas preliminares do sigma do Swiss Re Institute. Isso foi acima dos US$ 57 bilhões no mesmo período do ano anterior, mas bem abaixo da média das perdas econômicas do primeiro semestre dos 10 anos anteriores (US$ 112 bilhões). Essas estimativas de perda por catástrofe relatadas no estudo Sigma referem-se a danos materiais e excluem reivindicações relacionadas ao COVID-19.

Das perdas econômicas, cerca de 40% (US$ 31 bilhões) foram cobertas por seguros. Nos 10 anos anteriores, os sinistros segurados no primeiro semestre foram em média de US$ 36 bilhões anuais. Mais de 2 mil pessoas perderam a vida ou desapareceram em desastres durante o primeiro semestre deste ano. O principal fator para as perdas no primeiro semestre foram os perigos secundários, com as tempestades na América do Norte desempenhando um papel significativo.

“Cerca de 60% das perdas por catástrofes naturais no primeiro semestre de 2020 não foram seguradas. Como a gravidade dos perigos secundários provavelmente aumentará nos próximos anos, a importância da indústria de seguros em fechar as lacunas de proteção contra catástrofes naturais é muito clara. Um risco sistêmico e, ao contrário do COVID-19, não tem data de validade “, disse Jerome Jean Haegeli, Economista-Chefe do Grupo Swiss Re.

Durante o evento, Fatima Lima apresentará os dados da pesquisa conduzida com idosos

Fonte: Mapfre

Discutir a mobilidade e o uso de opções de transportes dos perfis mais vulneráveis, como idosos, e os caminhos para democratizar o acesso sem distinções de gênero ou por presença de desabilidades. Esse é o objetivo do Painel Garantir segurança a todos e todas, que acontece durante o Summit Mobilidade Urbana 2020, promovido pelo Estadão, no dia 12 de agosto, das 9 às 18 horas.

O evento contará com a presença da diretora de sustentabilidade e da Fundación MAPFRE, Fatima Lima, que contará sobre as iniciativas da Fundación para promover a segurança no trânsito.

Durante o encontro, a executiva apresentará os dados da pesquisa conduzida pela Fundación sobre mobilidade da pessoa idosa. O estudo, divulgado recentemente, mostra que 81% dos deslocamentos desse grupo são feitos com maior frequência a pé ou de ônibus. O levantamento também revelou que para 80% dos entrevistados existem muitos buracos nas calçadas, um dos principais motivos de quedas e tropeços, e 50% consideram a infraestrutura das ruas ruim ou péssima.

O debate também contará com a presença de Melina Risso, diretora de Programas do Instituto Igarapé, Bruno Mahfuz, sócio-fundador do Guiaderodas e Bianca Bianchi Alves, secretária de Mobilidade e Transporte.

A transmissão acontecerá a partir das 11h35 nas redes sociais do Estadão. As inscrições devem ser feitas no site do evento – http://summitmobilidade.estadao.com.br/

Este site utiliza cookies para aprimorar a sua experiência enquanto navega. Desses cookies, os que são categorizados como necessários são armazenados no seu navegador visto que são essenciais para o funcionamento básico do site. Nós também usamos cookies de terceiros que nos ajudam a analisar e entender como você usa o site — esses só são armazenados no seu navegador mediante a sua autorização. Você também tem a opção de cancelar esses cookies, mas isso pode impactar a sua experiência de navegação.

Cookies necessários são absolutamente essenciais para este site funcionar de forma apropriada. Esta categoria só inclui cookies os quais garantem funcionalidades básicas e recursos de segurança do site. Esses cookies não armazenam nenhuma informação pessoal.