Clientes que quiserem um programa de seguro inovador, sem produtos padronizados, já podem fazer suas encomendas aos corretores e seguradores a partir de hoje. A Superintendcia de Seguros Privados (Susep) publicou a resolução que dispõe sobre os princípios e as caracteríscas gerais para a elaboração e a comercialização de contratos de seguros de danos para cobertura de grandes riscos. “A resolução é fruto de um amplo debate que fizemos com o mercado nacional e internacional, visando soltar as amarras do segmento de grandes riscos no Brasil”, afirma Igor Lourenco, diretor da Susep. As disposições da Resolução se aplicam às apólices renovadas ou emitidas a partir de do dia 1 de abril.

Lourenço destaca que os contratos de seguros de grandes riscos envolvem geralmente valores elevados, subscrição especializada e intenso gerenciamento de risco. “Por isso, compreende-se que os segurados têm um perfil de risco mais apto a negociações. Esperamos, então, que, com a maior flexibilidade nas negociações contratuais, as seguradoras possam não só ampliar a oferta de produtos, como criar possibilidades de maior valor agregado, impulsionando assim o mercado”.

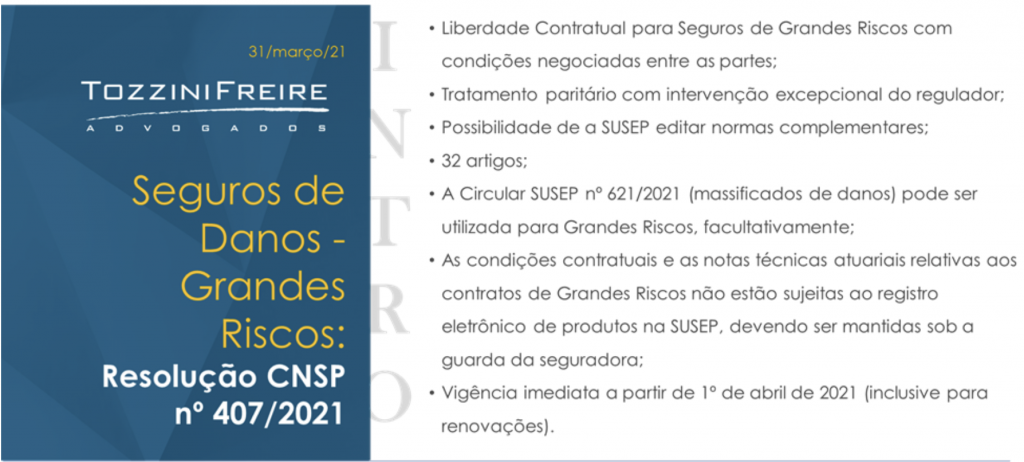

A primeira grande mudança fazer a segregação do segurado normal e do segurado qualificado. Até então, a Petrobras, por exemplo, tinha a mesma regra que um consumidor de seguro de carro. O normativo não traz regras e sim princípios, defende a Susep. “O princípio básico é dar grande liberdade para negociação entre corretores, seguradoras e segurados para contratos qualificados como grandes riscos pela natureza ou pelo valor acima de R$ 15 milhões de valor máximo de garantia”, informa.

Na consulta pública, o valor era de R$ 20 milhões, mas a Susep atendeu ao pleito do setor e reduziu em R$ 5 milhões. Os contratos de seguro garantia e de responsabilidade civil do executivo, conhecido como Directos & Officers (D&O), ficam fora desta resolução pois tem normativos próprios. No entanto, no caso do seguro garantia, o contrato também poderá ser classificado como de grandes riscos se o tomador ou segurado pertencer a um grupo econômico com ativo total superior a R$ 27 milhões. O segurado que tiver faturamento bruto anual superior a R$ 57 milhões também está enquadrado nesta circular. Em caso de várias coberturas incluídas na mesma apólice, se o valor total da garantia superar os R$ 15 milhões, ela passa a ter como norte esta circular e não mais a circular 621 (leia mais).

Com base na natureza do seguro, a norma estabelece como grandes riscos os seguintes ramos: riscos de petróleo, riscos nomeados e operacionais – RNO, global de bancos, aeronáuticos, marítimos e nucleares. Além destes, atendendo à demanda do mercado, a Susep incluiu o grupo de riscos de crédito interno e crédito à exportação, quando os segurados forem pessoas jurídicas.

De acordo com Lourenço, a qualidade do consumidor de seguros tente a melhorar, pois ele precisa se preparar para atender as suas necessidades, com risco bem dimensionado pelas seguradoras. Se mesmo com liberdade houver conflito, a resolução reconhece canais para escapar do custoso e demorado processo judicial, como as câmaras de arbitragens para conciliação e arbitragem. “Com informação clara entre as partes, a intervenção do Estado só acontecerá naquilo que realmente é importante. “O judiciário tem mais experiência em casos de seguros mais comuns, como saúde e automóvel. A especialidade de grandes riscos requer soluções mais especializadas”, acredita.

A superintendente da Susep, Solange Vieira, explica que a simplificação estimula novas dinâmicas no mercado de seguros. “Com as oportunidades para o aumento na oferta e diversificação dos produtos, esperamos estimular também a entrada de novos players no mercado, que tragam ainda mais inovação e tecnologias para o setor. A nova norma estimula criatividade no mercado e fortalece a negociação. Nossa expectativa é que os avanços regulatórios que estão sendo promovidos colaborem com o desenvolvimento do setor e aumentem significativamente o acesso da população e das empresas ao mercado de seguros”, afirma.

Antonio Trindade, presidente da Federação Nacional de Seguros Gerais (FenSeg) e CEO da Chubb, comemorou a publicação. “A norma veio em linha com praticamente tudo que estava na consulta pública. Destrava o segmento ao ampliar a dar liberdade de negociar termos e condições, permite o alinhamento com resseguradores para evitar a zona cinzenta sobre o que esta ou não coberto e dá alternativas para conflitos, caso haja, evitando disputas judiciais”, diz ele em entrevista ao blog Sonho Seguro.

Raros os executivos consultados que teceram comentários contra a resolução, que deve reduzir muito os conflitos entre clientes, corretoras e segurados, o que certamente vai gerar uma grande economia em custos com advogados. Alguns advogados acreditam no contrário. “Ficou tão solto, que há margens para muitos problemas”, disse um profissional que pediu anonimato.

As seguradoras que atuam com grandes riscos precisarão investir em técnicos e parcerias com empresas estrangeiras para moldarem programas de seguros modernos. Os produtos padronizados continuaram a existir, mas a partir do momento que os clientes tomarem conhecimento dos novos produtos, a concorrência tirará todos da zona de conforto do que vinha sendo feito até então”, acredita Lourenco.

A resolução revoga cinco circulares de riscos operacionais, nuclear e marítimo.

")