Os benefícios do “open insurance” ao consumidor vão muito além da conveniência. O bolso dos clientes também deve sentir um impacto positivo do sistema de compartilhamento de dados de seguros. A economia pode alcançar até R$ 20 bilhões em cinco anos, se considerados apenas dois dos principais ramos, o auto e o vida, segundo estudo feito pela BMG Seguros, destaca o Valor, em matéria de Sérgio Tauhata.

Mas, se esse dinheiro vai permanecer com o consumidor, isso significa que o montante vai deixar de entrar no caixa das empresas. Até 2026, apenas no segmento auto, o open insurance pode ter como resultado direto a perda de receitas para as companhias de R$ 12,4 bilhões, no caso de um cenário com impacto concentrado nas seguradoras. Se o cenário afetar tanto seguradoras quanto corretoras, a conta pode chegar a R$ 13,5 bilhões.

No caso de impacto mais severo causado pelo novo ambiente, R$ 15 bilhões poderiam deixar de entrar nas contas de incumbentes e dos intermediários. A pequisa indica ainda a possibilidade de queda de arrecadação em prêmios na categoria vida. Na mesma base de avaliação, as perdas seriam de, respectivamente, R$ 2,9 bilhões, R$ 3,6 bilhões ou R$ 4,3 bilhões.

Ainda na matéria do Valor, a Siss terá função semelhante à do iniciador de pagamentos no setor financeiro, originando transações. “As corretoras e seguradoras passam a ser afetadas pela chegada das Siss, na medida em que as sociedades iniciadoras darão possibilidade de comparação e aumentarão a concorrência no mercado”, afirma o CEO da BMG Seguros, Jorge Sant’Anna. “Essas receitas, na verdade, deixam de entrar para seguradoras e corretoras e vão parar no bolso do cliente final. É um processo parecido com o que está acontecendo com o Pix [sistema de pagamentos instantâneo], que liberam os consumidores de pagar tarifas para transferência de valores.”

Na mesma reportagem, o presidente da CNSeg, Marcio Coriolano, tem cobrado publicamente da Susep a inclusão dos profissionais da camada de intermediação no projeto de open insurance. “Ainda não está claro, nem na consulta pública, qual é o papel da Siss”, pondera. “A nova figura vai ter função, segundo a minuta, de fazer pagamentos em nome do cliente. Talvez se esteja confundindo uma função bancária de pagamentos com uma função de distribuição de produto, que é do corretor”, avalia.

A reportagem afirma que esse novo ente do mercado tem causado polêmica. Representantes do setor têm manifestado dúvidas sobre o papel da Siss. Corretores, em particular, têm se sentido excluídos do processo e veem a nova figura trazida pelo open insurance como uma ameaça às atividades. A desconfiança dos profissionais em relação às intenções do regulador se escoram em um episódio do fim de 2019, quando a superintendência tentou desregulamentar a atividade. A medida acabou sendo revertida alguns meses mais tarde.

Patricia Chacon, CEO da Liberty Seguros Brasil, conversou com o blog Sonho Seguro sobre os temas atuais do setor, como open insurance e mudanças na estratégia diante da pandemia. “A nossa estratégia está pautada no desenvolvimento de uma oferta de seguros ampla e entrega de jornadas fluidas ao cliente e corretor”, afirma. Saiba mais na entrevista abaixo:

Quais os efeitos da pandemia nos resultados da seguradora?

A Liberty investiu fortemente nos últimos anos no segmento de seguros de Vida, desenvolvendo novos produtos, lançando ferramentas digitais de ponta e trabalhando junto com nossos parceiros para aumentar a oferta deste seguro tão importante para o cliente. O último ano esta linha se viu extremamente impactada pelo Covid; e com o propósito de que o nosso segurado saiba que sempre pode contar com a Liberty, decidimos fazer a cobertura de casos relacionados a COVID desde o início, e mantemos essa cobertura até hoje.

Neste período lançamos o Meu Momento de Vida, plataforma digital que permite ao cliente escolher um seguro muito mais adequado às suas necessidades. Corretores que usam a plataforma vendem duas vezes mais apólices, sendo um ótimo aliado dos nossos parceiros na diversificação da sua carteira e entrega de uma venda consultiva. Ter uma oferta alinhada às necessidades do cliente e parcerias fortes na distribuição fez com que tenhamos crescido nossa carteira de vida em 19% no primeiro semestre de 2021.

O que mudou na estratégia em razão da pandemia? Entrou em novos nichos? Em novas regiões? Em novos canais de vendas? Quais?

A nossa estratégia, que está pautada no desenvolvimento de uma oferta de seguros ampla e entrega de jornadas fluidas ao cliente e corretor, estava muito alinhada às necessidades de mudanças que vieram com a pandemia. O que houve foi uma aceleração do processo de implementação de algumas ações importantes principalmente com o objetivo de melhorar a experiência dos nossos clientes e parceiros.

Aceleramos nossa transformação digital, com o lançamento de novas funcionalidades no aplicativo de clientes, que registra até junho um aumento de 50% no número de usuários ativos. O cliente encontra no app facilidades para ver seu seguro, avisar um sinistro, chamar uma assistência e até usar um desconto do nosso clube +Liberty. Desenvolvemos também nosso novo portal para o corretor, que por meio do uso de tecnologia de ponta e inteligência artificial permite ao nosso parceiro ter uma experiência muito mais personalizada para deixar seu dia a dia mais fácil. Os corretores que já o utilizam tem nos relatado excelentes feedbacks, e em breve estaremos com ele em todo o Brasil.

Quando falamos de produtos, a Liberty trabalhou fortemente na personalização dos produtos – como por exemplo o Auto Controle, modelo de seguro pago por quilometragem que estamos pilotando desde o início do ano. Essas opções personalizadas permitem que o segurado pague de acordo com a sua preferência e necessidade, se tornando, em alguns casos, alternativas mais econômicas que os seguros tradicionais.

O que mudou para clientes e corretores? Cite somente a principal mudança.

O ritmo da transformação digital acelerou muito durante a pandemia, não só com o lançamento de novas funcionalidades, mas com o maior uso daquelas que já existiam. Hoje, mais de 95% dos nossos kits de boas-vindas já são entregues de forma digital- com o detalhe que eles podem ser personalizados pelo nosso corretor com a sua marca e mensagem para deixar a experiência ainda mais acolhedora. O segurado conta com a facilidade da vistoria prévia digital. Dobramos durante a pandemia os casos realizados desta forma, que além de poder ser feita na hora e lugar, pode ser executada com toda a segurança para o cliente. Lançamos o pagamento via Pix, expandimos nosso atendimento via WhatsApp e lançamos uma nova experiência de cotação para seguros de residência e comércio e serviços.

Nossa avaliação é que ter ferramentas digitais de ponta permitem que nossos clientes e corretores tenham uma experiência cada vez mais fluida com a Liberty. Mas quando precisarem, tem também um time de atendimento disponível para os apoiar. Temos muito orgulho de poder dizer que conquistamos pela segunda vez a certificação Great Place to Work- uma boa indicação que estamos no caminho correto, trabalhando tanto para fora como dentro para ser uma empresa de excelência.

Como vê o Open Insurance e quais os desafios e ações para se adaptar às novas regulamentações?

Open Insurance ainda está em fase embrionária, estamos ativamente discutindo junto ao mercado os impactos e as possibilidades que ele trará para o setor de seguros, além das regulamentações que estão em processo de construção a partir da experiência do open banking.

A Liberty Seguros está, entretanto, aberta às mudanças e possibilidades que o Open Insurance e atenta às implicações do modelo na vida dos nossos clientes e parceiros, que fazem uma parte integral da estratégia de sucesso da companhia.

Tem no radar fusões e aquisições para ganhar escala?

A Liberty Seguros não comenta estratégias ou planos futuros.

A SulAmérica anuncia a chegada de Marcelo Mascaretti ao cargo de Diretor Comercial de Vida e Previdência, a partir deste mês de outubro. Ele reportará ao VP de Investimento, Vida e Previdência da companhia, Marcelo Mello.

Mascaretti é Engenheiro de Produção formado pela Poli-USP, com pós-graduação em Administração de Empresas na FGV e MBA pelo IMD (International Institute for Management Development) na Suíça. Está há três anos na SulAmérica como Diretor de Planejamento Comercial, função que permanece sob sua gestão.

O profissional tem mais de 20 anos de experiência nas áreas financeira, desenvolvimento de negócios e produtos, planejamento estratégico, comercial e liderança de equipe multifuncionais.

Sabe aquela informação que você ouviu por aí, mas não tem certeza se é verdade ou mentira? Pois é. O blog Sonho Seguro entrevistou Carlos Eduardo Gondim, diretor de Vida e Previdência da Porto Seguro, para desvendar alguns mitos e verdades sobre os seguros de vida individual e coletivo. Leia abaixo ou se preferir ouvir, clique no podcast que está no final do texto.

Bom, então vamos começar com essa que eu acho que é a dúvida mais comum quando se fala nesse assunto: Gondim, é verdade que o seguro de vida é usado apenas em caso de falecimento?

Isso é um mito, Denise. É um grande equívoco pensar que as coberturas do seguro de vida só valem após a morte do segurado. Nem todo mundo sabe, mas o seguro de vida tem muitas coberturas que podem ser utilizadas em diversas outras situações durante a vida, tudo depende da apólice contratada. Vou te citar alguns exemplos: casos de incapacidade temporária total ou parcial por acidente; diagnóstico de câncer (exceto de pele); doenças terminais; despesas médico- hospitalares e odontológicas em caso de acidente; e Diária por Incapacidade Temporária em caso de afastamento do trabalho por acidente ou doença Como você pode ver, existe uma gama de situações onde o segurado pode utilizar o seu seguro ainda em vida. Por isso, é importante prestar muita atenção na hora da contratação. É aí que entra a importância do Corretor. Ele consegue identificar as necessidades de cada indivíduo e o ajudar a contratar produtos e serviços que atendam às suas necessidades. Aqui na Porto Seguro nós valorizamos muito esse profissional que auxilia as pessoas a encontrarem as melhores soluções para proteger a sua vida, sua família, seus bens e seu futuro.

Já que você falou sobre a contratação vou perguntar se é mito ou verdade que a contratação de seguro de vida é cara? Essa afirmação também é muito comum de se ouvir.

Esse é outro mito, Denise. Hoje em dia, é possível encontrar planos e valores muito variados para atender as necessidades de cada pessoa ou família. Vai depender do perfil de quem o contrata. O valor da apólice pode mudar de acordo com a idade do segurado, a cobertura desejada e uma série de outros fatores. Temos que ter em mente que, ao aderir a um seguro, a pessoa estará protegendo a si mesmo e a todos os seus dependentes de uma perda financeira que pode ocorrer não só com a morte, mas com uma doença. A perda financeira, nestes casos, geralmente é muito maior. É muito importante discutir com o corretor para entender o tamanho da cobertura mais adequada para cada caso específico, o que vai permitir a segurança financeira para você e sua família pelo tempo necessário. Além disso, quando colocamos na ponta do lápis o valor do seguro de vida com todos os benefícios que fornece ao contratante e seus familiares, vemos que é, na verdade, um produto bem acessível.

E mesmo tendo um seguro de vida em grupo, é interessante contratar um seguro individual?

Sim, é verdade! E tem uma série de motivos para isso. Primeiramente, porque o seguro de vida em grupo é normalmente contratado pela empresa empregadora. A gente sabe que hoje, o seguro de vida é considerado um dos mais importantes benefícios oferecidos pela área de Recursos Humanos. Mas caso o funcionário seja demitido ou decida sair do emprego, ele poderá perder a sua proteção financeira. Além disso, muitas vezes, a pessoa tem necessidades que vão além da cobertura proporcionada pelo seguro contratado pela empresa. Sendo assim, um seguro de vida individual permitirá uma proteção mais completa com cobertura de morte natural, acidental, invalidez permanente por doença, por acidente, auxílio funeral e diversas outras coisas. Por isso, mesmo tendo o seguro de vida em grupo, é interessante, sim, que o segurado procure contratar um plano individual, personalizado de acordo com as suas necessidades e condições.

Carlos, a gente sabe que o seguro de vida é uma proteção essencial para quem tem a família grande. Mas e aqueles que são solteiros e não tem filhos? É verdade que o seguro de vida é importante para elas também?

Sim, Denise. É verdade. O seguro de vida é um instrumento importante para garantir a estabilidade financeira do segurado em situações de invalidez ou doenças graves, por exemplo. E como já falamos anteriormente, o próprio segurado conseguirá se beneficiar com o valor do seguro. Inclusive, recentemente lançamos um produto novo, chamado Vida do Seu Jeito, que justamente traz uma grande flexibilidade para o segurado escolher aquelas coberturas que são importantes para ele – mesmo que ele não tenha interesse a cobertura em caso de falecimento, ele tem à disposição um conjunto grande de coberturas para ele se beneficiar ainda em vida. Segundo dados do último levantamento feito pelo Instituto Brasileiro de Geografia e Estatística (IBGE), a estimativa de vida dos brasileiros é de cerca de 73 anos para homens e 80 para mulheres. E o seguro ajuda a garantir maior tranquilidade e conforto. Aqui na Porto Seguro, nós notamos que nos últimos anos as pessoas começaram a ter mais consciência de que não podem apenas esperar o risco chegar. Muitas delas já cogitavam contratar um seguro de vida e acabaram antecipando essa adesão. Houve um aumento de mais de 16% na contratação do produto Vida quando comparamos o segundo trimestre de 2020 com o de 2021. E o destaque vai para o seguro de Vida Individual, que registrou crescimento de mais de 20% em relação aos prêmios do segundo trimestre de 2020. E o interessante, Denise, é que analisando as propostas, a gente percebe que, entre os homens, a procura é maior na faixa etária entre 30 e 39 anos, enquanto entre as mulheres é de 20 a 29 anos, são pessoas bem jovens e que já tem essa consciência sobre a importância dessa proteção. Então, independentemente da idade, do sexo, tamanho da família ou de qualquer outro fator a proteção oferecida pelo seguro de vida é muito importante.

É uma garantia de conforto para o futuro, né? Realmente, muito relevante esses dados. Mas voltando aos mitos e verdades, temos mais uma frase aqui que é muito comum de se ouvir: é verdade ou mito que o seguro de vida não pode ser cancelado?

Mito! Até hoje muita gente acredita que esse tipo de serviço não pode ser cancelado. Em muitos casos, ele pode sim ser cancelado ou modificado. Em alguns casos, o segurado consegue, inclusive, receber uma parcela do dinheiro investido. Tudo vai depender do contrato. Por isso, reforço novamente: antes de fechar qualquer contrato com a empresa, o segurado deve estar atento ao contrato, verificando todas as possibilidades de resgate

E quanto à indenização? Esse é um medo que muita gente tem. É verdade que é difícil ser indenizado pelo seguro de vida?

Esse também é um mito, Denise. Muito pelo contrário. No geral, a indenização do seguro de vida é bem simples. Ao contrário do que muitos pensam, não é necessária a contratação de advogado ou qualquer outro profissional para agilizar os trâmites. O beneficiário ou o próprio Corretor podem acionar os contatos da empresa seguradora. Eles mesmos vão enviar os documentos necessários para prosseguir com o processo. De acordo com a Lei, após o encaminhamento dos materiais o prazo para o recebimento da indenização é de 30 dias. Para agilizar o pagamento, é necessário indicar os beneficiários do contrato.

Interessante você falar sobre essa indicação dos beneficiários no contrato, pois uma outra afirmação que ouvimos bastante é de que somente parentes de primeiro grau podem ser indenizados pelo seguro de vida. Vou encerrar o nosso bate papo com essa pergunta: Isso é verdade ou mais um mito?

Esse é mais um mito, Denise. Os beneficiários não precisam, necessariamente, ser de primeiro grau. Vai receber o valor contratado a pessoa indicada pelo cliente na apólice. Caso não haja uma indicação e o segurado tenha falecido, a seguradora deverá indenizar os seus herdeiros legais. Por mais que um seguro de vida conte com mais coberturas para serem utilizadas durante a vida do que em caso de falecimento, é importante que o cliente também considere que a cobertura de morte funciona como um amparo financeiro no caso de sua ausência, garantindo que familiares ou qualquer outro indicado na apólice tenham uma preocupação a menos em um momento tão delicado. O dinheiro pago pelo seguro ajuda a manter o padrão financeiro dos dependentes indicados na apólice até que o titular consiga se reequilibrar financeiramente para continuar arcando com as despesas do dia a dia. Vale ressaltar nesse encerramento que, para auxiliar o cliente na escolha das coberturas, recomendamos que ele entre em contato com um Corretor de seguros de sua confiança. Isso porque o Corretor pode prestar esclarecimentos e assessoria aos consumidores. Com um Corretor, a pessoa consegue se informar sobre todas as coberturas e assistências que este seguro oferece e esclarecer possíveis dúvidas.

A Argo Group International Holdings Ltd anunciou um acordo para vender sua operação brasileira, Argo Seguros Brasil, para a Spice Private Equity Ltd., empresa de investimentos focada em investimentos globais de private equity, a um preço de compra de R$ 160 milhões (cerca de US$ 30 milhões), sujeito aos termos do contrato de compra. O fechamento da transação está sujeito à aprovação regulatória e deverá ocorrer até o final de 2021.

“O Grupo Argo lançou a Argo Brasil em 2011 com uma equipe local de executivos de seguros para construir uma nova marca de seguros no mercado de seguros brasileiro”, disse Andy Borst, Chefe Interino de Operações Internacionais. “Esta venda representa um marco importante no desenvolvimento da Argo Brasil e apóia a estratégia operacional do Grupo Argo de focar no risco de seguro especializado nos Estados Unidos.”

Para Rafael Fragnan, Chief Risk Officer da Argo Seguros, o acordo abre novas e excelentes perspectivas de crescimento para a seguradora. “Estamos muito entusiasmados com essa negociação porque enxergamos essa operação como mais um passo importante na nossa trajetória. A Spice PE possui um longo e bem-sucedido histórico de investimentos de longo prazo no Brasil e certamente esta transação proporcionará à companhia novas oportunidades de negócios num futuro próximo”.

O processo de venda está em andamento e nada mudará neste momento. Toda a operação da companhia segue normalmente, incluindo o atendimento e a comercialização de seguros. “Nossos clientes, corretores, assessorias, parceiros de negócios e fornecedores podem ficar tranquilos, pois o nosso relacionamento não será alterado”, completou Rafael.

Assim que as aprovações regulatórias forem recebidas, incluindo a da Superintendência de Seguros Privados (Susep), mais informações serão fornecidas.

A Swiss Re estimou sua carga de sinistros preliminares do furacão Ida em aproximadamente US$ 750 milhões. No nível da indústria, a Swiss Re estimou as perdas totais do mercado segurado na faixa de US$ 28-30 bilhões.

O furacão Ida, o segundo furacão mais intenso já registrado a atingir o estado norte-americano da Louisiana, também causou extensos danos por ventos e inundações nas partes do leste e do meio-Atlântico dos EUA. Depois de atingir a costa em 29 de agosto de 2021, o furacão de categoria 4 causou uma ampla falta de energia e graves danos à infraestrutura, especialmente na Louisiana, antes de desencadear enchentes e tempestades excepcionais nas regiões nordeste do país.

A Swiss Re também atualizou sua estimativa de perda para as enchentes de julho na Europa em aproximadamente US$ 520 milhões. O grupo estimou as perdas de mercado seguradas totais da indústria para este evento em aproximadamente US$ 12 bilhões.

As estimativas anteriores estão sujeitas a incertezas e podem precisar ser ajustadas posteriormente à medida que o processo de notificação e avaliação de sinistros continua.

Fabio Protasio Oliveira deixa o comando da AIG no Brasil depois de quatro anos no comando para ser o novo Country Manager e CEO da AIG México. O processo de seleção do novo CEO do Brasil está em andamento. Por enquanto, quem assume interinamente é Edson Souza, diretor de produtos. “Com décadas de experiência, Fabio está preparado para ajudar a expandir nossos negócios no país e continuar atendendo às necessidades de seguros de empresas e indivíduos mexicanos”, informou a AIG em postagem no LinkedIn.

A Porto Seguro assinou um acordo para a aquisição de 74,6% da Atar, fintech que desenvolve soluções de Banking as a Service (BaaS) e infraestrutura bancária para empresas. O valor da transação não foi divulgado.

“A Atar passará a integrar o ecossistema Porto Seguro, reforçando a sua estratégia de aceleração da transformação para o mercado digital”, diz o comunicado. Segundo a companhia, a aquisição tem como objetivo “consolidar a participação da empresa no segmento de serviços financeiros, com a aquisição de uma instituição de pagamentos capaz de desenvolver soluções digitais de maneira ágil, eficiente e escalável, incluindo a conta digital”, destacou a companhia em comunicado à imprensa.

A Atar continuará como uma empresa independente e sua operação permanece em Santa Catarina, bem como alguns sócios continuam no negócio. A negociação já foi concluída e a Porto Seguro também irá aportar um valor adicional para o desenvolvimento de novos serviços e a ampliação da plataforma de soluções de pagamento da Atar.

Foto: divulgação Katia Benini, Rafael Trisotto, Orland Purim Junior e Mike Allan.

Durante a pandemia da COVID-19, o país passou por diversas mudanças, tanto em setores da economia quanto em hábitos de consumo da sociedade. Um segmento que registrou crescimento exponencial no último ano foi o de PMEs, que somou mais de 600 mil empresas abertas em 2020. De acordo com o Sebrae, o número de novos empreendimentos registrados nos quatro primeiros meses de 2021 corresponde a 25% do total aberto no ano passado.

Dentro do montante de PMEs, alguns exemplos de negócios populares em 2020 foram comércio de vestuários e acessórios, fornecimento de alimentos para consumo domiciliar, trabalhos de alvenaria e cabeleireiro.

Um aspecto indispensável para a sustentabilidade dos negócios das PMEs é o seguro empresarial, que atualmente é oferecido em diversos formatos, com coberturas específicas para cada frente de atuação. Ter um seguro desse tipo é importante pois, geralmente, pequenas e médias empresas não contam com departamentos responsáveis por gestão de riscos ou reservas financeiras destinadas a possíveis incidentes. Com os seguros empresariais, os empreendedores podem ficar tranquilos em relação à solução de problemas com agilidade e segurança.

A Liberty Seguros oferece um portfólio completo de seguros para empresas como Liberty RC Fácil, Liberty Responsabilidade Civil, Liberty Prestação de Serviços, Liberty Auto Perfil, Caminhão e Liberty Comércio e Serviços. Cada produto tem uma proposta ampla de coberturas, como por exemplo orientação jurídica, danos causados a terceiros, além de proteção contra riscos específicos de cada ramo, como a cobertura de equipamentos de consultórios médicos e odontológicos, danos elétricos em restaurantes, responsabilidade civil para escolas – que pode se estender para a cobertura de passeios e viagens dos alunos -, serviços para home office, entre outras.

No Liberty Comércio e Serviços, a seguradora oferece um pacote de coberturas personalizadas para tipos variados de comércios, como buffets, cafeterias, escolas, escritórios, hotéis e pousadas, floriculturas, lavanderias, pet shops e muito mais. Para proprietários de floriculturas, por exemplo, o Liberty Floriculturas proporciona coberturas para despesas como danos na preparação de eventos, deterioração de flores por paralisação na câmara fria ou roubo de arranjos florais em trânsito.

Já para pequenos negócios em segmentos como alimentício, têxtil, hoteleiro, de telecomunicações, restaurantes e bares, a companhia oferece o Liberty Responsabilidade Civil, que cobre danos morais ou materiais causados a terceiros dentro das empresas ou local de prestação de serviços, entre outros.

No cenário atual de isolamento social, em que muitas pessoas passaram a trabalhar de suas casas, também há opções para os que lideram empresas no home office. Mesmo sem um estabelecimento físico que demande um seguro empresarial, clientes podem contratar um seguro residencial com coberturas diferenciadas voltadas para o trabalho remoto, como a perda de renda por incêndio na residência.

“É extremamente importante oferecer soluções que atendam às necessidades das PMEs, pois é um segmento que conquista cada vez mais representatividade na economia brasileira”, afirma o diretor de massificados da Liberty Seguros, Mario Cavalcante. “Imprevistos acontecem nos empreendimentos e, nestes casos, ter um seguro empresarial como os que a Liberty oferece é o primeiro passo para que as PMEs se consolidem e possam ter tranquilidade para cuidar de pontos estratégicos do negócio”, completa o executivo.

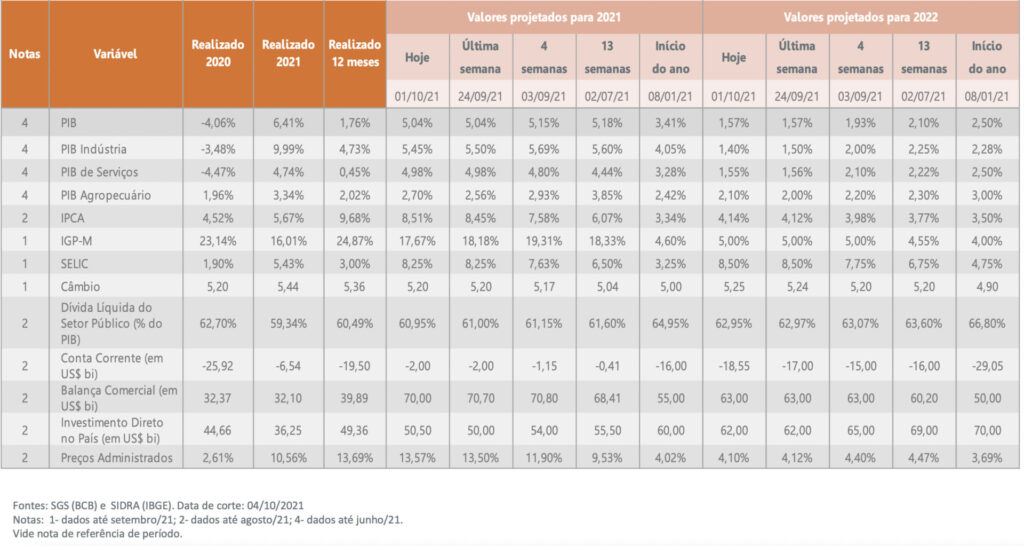

A semana começa novamente com grande volatilidade nos mercados. O economista Pedro Simões, do Comitê de Estudos de Mercado da CNseg, a Confederação Nacional das Seguradoras, comenta algumas das razões em sua análise do Boletim Focus divulgado nesta segunda-feira, 4. “O dia foi bastante negativo nas bolsas da Ásia – com a suspensão da negociação das ações da chinesa Evergrande, cuja crise de endividamento sacudiu os mercados há duas semanas – que já enfrenta uma crise energética severa em sua maior economia, a China, com riscos de atingir também a Índia, segundo país mais populoso do mundo”.

Outra razão relevante no radar do mercado financeiro é que a crise energética também afeta a Europa, às vésperas do inverno, quando aumenta a demanda por energia. “O mau-humor dos mercados, que se reflete na valorização do dólar em todo mundo – e também por aqui, mesmo que o Real já esteja mais desvalorizado em relação ao dólar do que seus pares – também é reflexo do temor de que a economia global enfrente um período de inflação mais alta, associada a um crescimento bem mais baixo que o esperado no pós-pandemia”, analisa Simões.

Neste contexto de tanta incerteza, os analistas mantiveram estáveis suas projeções para o crescimento da economia brasileira neste ano e no próximo, após várias semanas de revisões negativas. A projeção para o crescimento do PIB em 2021 permaneceu em 5,04%, enquanto a projeção mediana para 2022 ficou em 1,57%. As projeções para o ano que vem apresentam grande dispersão, com analistas projetando crescimento próximo a 3%, enquanto outros projetam crescimento próximo a zero. “Vale destacar que essas projeções de crescimento abaixo de 1% para o ano que vem podem ser consideradas pessimistas, já que, com hipóteses razoáveis para o PIB no terceiro e quarto trimestres deste ano, um crescimento da ordem de 0,5% em 2022 representaria crescimento de praticamente 0% ao longo do período”.

Este site utiliza cookies para aprimorar a sua experiência enquanto navega. Desses cookies, os que são categorizados como necessários são armazenados no seu navegador visto que são essenciais para o funcionamento básico do site. Nós também usamos cookies de terceiros que nos ajudam a analisar e entender como você usa o site — esses só são armazenados no seu navegador mediante a sua autorização. Você também tem a opção de cancelar esses cookies, mas isso pode impactar a sua experiência de navegação.

Cookies necessários são absolutamente essenciais para este site funcionar de forma apropriada. Esta categoria só inclui cookies os quais garantem funcionalidades básicas e recursos de segurança do site. Esses cookies não armazenam nenhuma informação pessoal.