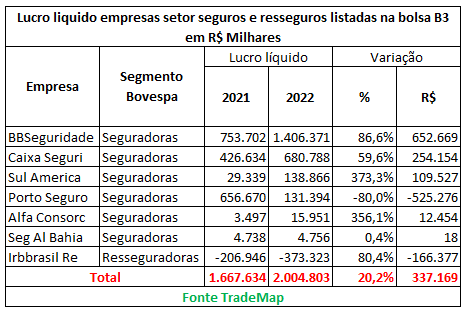

O lucro líquido das empresas do mercado de seguros listadas na B3 avançou 20% no segundo trimestre deste ano, para R$ 2 bilhões, comparado aos R$ 1,6 bilhão do mesmo período de 2021, segundo levantamento da TradeMap, a pedido do Sonho Seguro. Das companhias listadas, apenas duas viram seus ganhos menores, Porto e IRB Brasil Re.

Segundo explicou em teleconferência com analistas, o CEO da Porto, Roberto Santos, o cenário macroeconômico é desafiador e impõe resiliência. “Hoje, no mercado de seguros como um todo, muito do que impacta os resultados de uma seguradora está na combinação entre sinistralidade, aumento de custos de reparo e inadimplência. E nós, na Porto, já tomamos todas as ações para resolver essas questões. E já pudemos observar isso nos resultados do segundo trimestre desse ano, com um crescimento agregado de 37%, quando comparado ao mesmo trimestre de 2021”.

Ao longo dos seis primeiros meses deste ano, a Porto atingiu o maior crescimento de sua receita total em mais de 10 anos. Segundo o grupo, o marco é decorrente da expansão de todas as verticais de negócios. No segundo trimestre de 2022, as áreas apresentaram expressivo crescimento em suas receitas, no comparativo com o 2T21: Porto Seguros (+32,1%), Porto Saúde (+46,2%), Porto Seguro Bank (+32,5%) e Serviços (+44,8%). “Seguimos em evolução constante para oferecer as melhores soluções e inovações para os nossos clientes. Atuamos no mercado para que mais pessoas conheçam os nossos produtos e serviços e para que o seguro seja cada vez mais inclusivo para as pessoas”, comenta.

Já o IRB Brasil Re sofre as consequências da reestruturação que vem implementando nos últimos dois anos. Quando iria respirar mais aliviado com os ajustes, veio uma seca prolongada no Sul do país, que afetou tanto a safra de inverno 2021 como a de verão de 2022, causou perdas relevantes para todos os players que atuam no segmento, comprometendo resultados.

O CEO do IRB, Raphael de Carvalho, ressaltou que o primeiro semestre foi impactado por um efeito climático atípico. “Uma estiagem dessa magnitude não ocorria no Paraná há 90 anos. No Rio Grande do Sul, o último registro tem mais de 75 anos”. O IRB acumula R$ 614 milhões de insuficiência do indicador de patrimônio líquido ajustado em relação ao capital mínimo requerido — ou seja, 64% do capital mínimo.

Além disso, está R$ 730 milhões abaixo do índice de cobertura de provisão técnica. O plano de recuperação inclui realizar uma oferta subsequente de ações (“follow-on”) ou outra operação para aumento de capital, que pode alcançar até R$ 1,2 bilhão. Um segundo passo consiste na venda de ativos imobiliários e participações societárias, informou em teleconferência.

Na última quarta-feira, 24, o Conselho de Administração do IRB aprovou a realização da oferta pública subsequente de distribuição primária de ações ordinárias de emissão da companhia. A oferta restrita consistirá na distribuição pública primária de, inicialmente, 597.014.925 novas ações, com esforços restritos de colocação, a ser realizada no Brasil, com esforços de colocação no exterior. Com base na cotação de fechamento das ações de emissão da companhia na B3 nesta quarta-feira (24) de R$ 2,01, a oferta totalizaria R$ 1,199 bilhão, segundo informou em comunicado à CVM.

Na outra ponta temos a SulAmérica, com alta de 373% no lucro, para R$ 138 milhões. Segundo a companhia, melhora do resultado vem de uma queda no impacto das indenizações e custos de tratamento para Covid-19. As indenizações no primeiro semestre de 2022 somaram R$ 77 milhões relativos a sinistros e custos médicos relacionados à doença, bem melhor em relação aos R$ 200 milhões pagos no mesmo período em 2021.

“Temos sinais de que estamos finalmente vendo o final desta crise, com números de casos, internações e óbitos ligados ao coronavírus em patamares cada vez menores”, afirmou o presidente do grupo, Ricardo Bottas, em comunicado. “Assim temos observado importante redução nos impactos com a covid-19, tanto no segmento de seguro saúde quanto no de vida, o que traz perspectivas mais positivas para gradativamente recuperarmos a sazonalidade regular da frequência e severidade de sinistros em nossas carteiras”, acrescentou.

O lucro da BB Seguridade no primeiro semestre de 2022 foi de R$ 2,58 bilhões, ante R$ 1,73 bilhão vistos na primeira metade do ano de 2021. “Em um cenário afetado pelo fenômeno La Niña, que elevou os sinistros do seguro agrícola a níveis recordes e causou impacto de R$ 236 mi sobre o resultado, a BB Seguridade supera as adversidades e fecha o primeiro semestre de 2022 com lucro de R$ 2,6 bi, representando crescimento de quase 50% sobre o registrado no mesmo período do ano passado. Na comparação 2T22 versus 2T21, o lucro líquido cresceu 87%, atingindo o nível recorde de R$ 1,4 bi”, diz a companhia.

O otimismo é grande para o fechamento de 2022 com a venda de seguros fora do balcão do Banco do Brasil. Segundo ele, até 2021, a BB Seguridade vendia menos de 1% fora do banco. Hoje, após 15 parcerias fechadas com outras instituições, as vendas por esse tipo de canal já alcançam a fatia de 5%. Entre os parceiros já fechados, estão o Banco Original, do grupo J&F, da família Batista, que vende produtos de previdência e capitalização da BB Seguridade, e o Modal, comprado pela XP, que comercializa produtos de previdência.