O filme do “Movimento Conviva” – iniciativa promovida pelo Grupo Bradesco Seguros com o objetivo de incentivar a convivência mais harmonia entre motoristas, motociclistas, ciclistas e pedestres – veiculado na web há pouco mais de duas semanas, já ultrapassou 3,1 milhões de visualizações (www.movimentoconviva.com.br). O filme integra a campanha “Paz nas Ruas”, criada pela Agência M&C Saatchi F&Q, e mostra paisagens de uma São Paulo vibrante, onde é possível perceber cenas de gentileza e respeito mesmo em meio ao trânsito intenso.

O objetivo do filme é motivar as pessoas a compartilhar o desejo de andar por ruas mais seguras. A campanha “Paz nas Ruas” também estará presente na mídia impressa com o mote “A harmonia nas ruas está em suas mãos”, reforçando que a convivência harmoniosa não depende de carros, motos ou bicicletas, e sim de pessoas.

Criado pela M&C Saatchi F&Q para o Grupo Bradesco Seguros, o movimento Conviva vem desempenhando importante papel na conscientização da sociedade para o uso da bicicleta como opção de lazer e de locomoção urbana. O Conviva tem como principal iniciativa a Ciclofaixa de Lazer São Paulo, implantada pela Prefeitura da capital, com o patrocínio do Grupo Segurador.

“Um dos compromissos do Grupo Bradesco Seguros é promover ações que incentivem alcançar a qualidade de vida. E a mobilidade urbana é um exemplo disso. A busca de soluções para planejar e repensar o processo de deslocamento nas cidades é um tema cada vez mais debatido pelas autoridades públicas e especialistas”, explica Alexandre Nogueira, Diretor do Grupo Bradesco Seguros.

Desde 2009, a Ciclofaixa de Lazer proporciona – aos domingos e feriados nacionais –, opção de lazer democrático e gratuito para as pessoas. Atualmente, oferece mais de 120 km de vias seguras e sinalizadas, incluindo novos circuitos, como os que levam da Avenida Paulista ao centro da cidade e da Marginal Pinheiros à Represa de Guarapiranga. Em pesquisa conduzida pelo Ibope, o nível de aceitação da CicloFaixa de Lazer é praticamente total: 98% dos usuários aprovam a iniciativa.

– A CicloFaixa de Lazer é um projeto muito importante para a cidade, pois transcende a complexa operacionalização dos cones aos domingos e feriados. É uma mudança de comportamento que ajudou a trazer as bicicletas às ruas e colocou São Paulo na rota das cidades que buscam ser mais sustentáveis e amigáveis a seus moradores – acrescenta Fernando Quinteiro, sócio Diretor Geral de Planejameno da M&C Saatchi F&Q.

Sobre o Grupo Bradesco Seguros

O Grupo Bradesco Seguros, integrante da Organização Bradesco e líder do mercado de seguros no Brasil, tem atuação multilinha, em âmbito nacional. Até junho de 2013, seu faturamento atingiu R$ 24,191 bilhões nos segmentos de seguros, capitalização e previdência complementar aberta. Tal valor representou evolução de 15,3% em relação aos R$ 20,988 bilhões totalizados no mesmo período de 2012. Esse faturamento mantém o Grupo Segurador na liderança do mercado nacional de prêmios de seguros, rendas de contribuição e receitas de capitalização.

A “semi-aposentadoria” já é uma realidade para os cidadãos brasileiros. Ao se aproximar da aposentadoria muitos buscam a redução de horas de trabalho, mas querem continuar ativos e sendo remunerados. É isso o que mostra a pesquisa “O Futuro da aposentadoria: vida após o trabalho”, realizada pelo HSBC este ano. Segundo o estudo inédito, mais de um quarto (29%) dos entrevistados entre 55-64 anos já estão semi-aposentados e metade (50%) das pessoas entre 25-34 anos espera seguir o mesmo caminho.

A pesquisa, realizada em 15 países, entre eles o Brasil, com 16 mil pessoas no total, analisa o processo da aposentadoria e compara experiências reais dos aposentados com as expectativas daqueles que ainda estão na fase ativa. No Brasil, foram entrevistadas cerca de mil pessoas.

De acordo com o superintendente do HSBC Brasil, Alfredo Lalia, a projeção de vida mais longa dos brasileiros e a vitalidade dos cidadãos já se refletem neste novo cenário, no qual as pessoas não pensam mais na aposentadoria total como a primeira opção. “Ao parar de trabalhar na sexta-feira não significa que na segunda-feira você não terá mais a sua experiência e vitalidade”, diz Lalia. “Assim, cada vez mais brasileiros já buscam uma nova ocupação para continuarem na ativa”.

Esse cenário é ainda mais intenso quando se analisa os recentes dados do Instituto Brasileiro de Geografia e Estatística (IBGE), que prevê a expectativa de vida do brasileiro em 2060, de 78 anos para os homens e 84 para as mulheres.

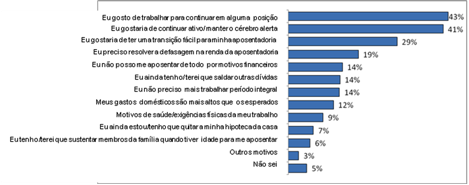

Segundo as respostas dos entrevistados, entre as principais motivações da semi-aposentadoria estão: “eu gosto de trabalhar para continuar com alguma posição”, 43%; “eu gostaria de continuar ativo/manter o cérebro alerta”, 41%; “eu gostaria de ter uma transição fácil para a minha aposentadoria”, 29%.

Planejamento e gestão do patrimônio – “O planejamento da aposentadoria não envolve apenas o salário recebido ao longo da vida versus o tempo que está por vir sem a atividade remunerada. O planejamento financeiro é parte importante da gestão de patrimônio para quem quer ter uma aposentadoria com mais tranquilidade ou mesmo viabilizar uma segunda atividade profissional”, diz Lalia. O executivo alerta que planejar e cuidar do patrimônio é o segredo para encontrar o equilíbrio, iniciando um novo modelo de vida produtiva.

Segundo a pesquisa, quem não fez este planejamento, está pagando um preço alto. O estudo aponta que na maioria dos entrevistados a renda não apenas caiu na aposentadoria como é menor do que esperavam. No Brasil, somente 35% ganham o quanto esperavam e apenas 5% realmente ganham mais que o planejado. “A semi-aposentadoria, apesar de já ser realidade no país, também esconde, em parte, o pensamento do brasileiro de que ainda espera poupar e enfrentar a aposentadoria como os pais fizeram no passado”, diz Lalia.

Dados da pesquisa ainda mostram que mais da metade dos brasileiros entrevistados sustentam um dependente durante a aposentadoria e, dentre os que já são semi-aposentados, 25% sustentam os filhos; 7% os netos e 12% os pais. Quando comparados com os totalmente aposentados, os números crescem: 33% sustentam os filhos; 9% os netos e 18% os pais.

O sustento de um parente e a necessidade de deixar um legado geralmente impulsiona a busca por um trabalho complementar na aposentadoria. Segundo dados do IBGE, para cada 100 indivíduos em idade produtiva, existem 46 dependentes. Em 2060 o número de dependentes deve passar para 66 e mais de um quinto serão idosos.

O Brasil e no mundo – a maioria dos aposentados (56%) em todo o mundo ainda está poupando para aproveitar a vida “mais tarde”. Exatos 38% afirmaram que não guardam nada por mês. Na maioria dos países ocidentais pesquisados (Reino Unido, França, EUA, Canadá), mais da metade dos aposentados não poupam mensalmente na aposentadoria integral, enquanto que na maioria dos países da Ásia-Pacífico pesquisados, economizar na aposentadoria continua a ser a norma (69% pretendem economizar).

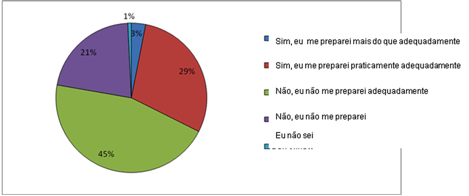

Em geral, 43% dos aposentados poupam numa base regular, enquanto 34% realizam a ação de poupar de tempo em tempo. Um em cada seis (16%) diz ter guardado dinheiro no passado, mas não mais agora e 5% dos aposentados afirmaram que nunca pouparam. No Brasil, quase um terço (32%) dos hoje aposentados falam que seus preparativos para a aposentadoria foram no mínimo adequados. Por outro lado, dois terços (67%) dizem não ter se preparado adequadamente: destes, somente 17% fizeram isto antes de se aposentar e aproximadamente um quinto (18%) acham que eles não irão compensar esta defasagem.

A maioria dos aposentados no mundo (79%) tem se planejado financeiramente em algum momento da vida. No entanto, a maior parte dos planejamentos para a aposentadoria foi informal (63%), enquanto que 34% dos planejamentos foram de modo formal, e um em cada quatro (26%) aposentados já receberam aconselhamento financeiro profissional.

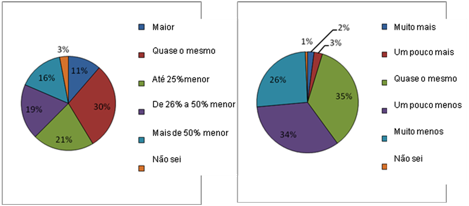

Nível de renda aposent. vs. pré-aposentadoria Nível de renda aposent. de vs. expectativa

Quando os aposentados no Brasil foram perguntados sobre qual o melhor conselho financeiro que eles tiveram na vida, a resposta mais popular foi “comece a poupar enquanto jovem” (escolhido por 63% dos aposentados), seguida por “não gaste aquilo que você não tem” (59%) e “comece a poupar pequenas quantias regularmente” (53%).

A pesquisa também apresenta os quatro passos práticos para uma melhor aposentadoria. São eles:

1. Não corra para se aposentar

Existe uma visão entre as pessoas aposentadas de que elas possam ter sido muito precipitadas em largar um emprego remunerado. Aproximadamente dois terços (64%) que entraram na pré-aposentadoria desejariam ter ficado no emprego de tempo integral por mais tempo. Este arrependimento se deve amplamente a motivos positivos, com muitas pessoas aposentadas vendo o trabalho como um importante meio de conservar o corpo e a mente ativos.

2. Não confie em uma única fonte de renda para a aposentadoria

Os atuais aposentados têm três diferentes fontes de renda de aposentadoria em média, sabiamente escolhendo não receber toda a sua renda de um só lugar. Diversificar suas fontes de renda para a aposentadoria e os riscos associados, além de fazer a gestão apropriada de todo o patrimônio, significa não colocar todos os ‘ovos em uma só cesta’.

3. Planeje sua aposentadoria tendo em mente a família

A família continua a ser a principal preocupação no planejamento da aposentadoria e poderá ainda crescer em importância entre a próxima geração. Enquanto um grande número de pessoas (40%) almeja viajar muito durante a sua aposentadoria, aproximadamente metade (49%) dos atuais trabalhadores espera ter algumas responsabilidades financeiras com familiares, mesmo quando se aposentarem. Isto inclui responsabilidades financeiras com seus filhos adultos, bem como sustentar os pais já idosos.

4. Seja realista sobre as suas despesas na aposentadoria

Muita gente em idade ativa assume que a necessidade de sua renda cairá assim que eles se aposentarem. Exatos 52% dos aposentados não têm visto redução alguma de suas despesas e 17% têm visto suas despesas aumentarem. Apesar das pessoas estarem familiarizadas com o conceito do aumento na expectativa de vida, o aumento consequente dos custos com tratamento de saúde nesta etapa pode não estar sendo bem entendido, pois as pessoas ainda não estão fazendo o suficiente para se preparar para estes custos potenciais.

Teste on-line ajuda consumidor a descobrir se está no caminho certo – O HSBC lança hoje em seu website uma ferramenta que auxiliará os consumidores na descoberta de onde eles estão posicionados quando o assunto é aposentadoria (http://hsbc.com.br/futuro-da-aposentadoria). Ou seja, precisam poupar mais? Estão no caminho certo? Assim, conseguirão entender se as respostas deles estarão de acordo com a média do Brasil e do mundo apresentadas pelo estudo do HSBC.

Metodologia

O Futuro da Aposentadoria é um estudo mundial independente sobre as tendências globais da aposentadoria, encomendado pelo HSBC. A pesquisa fornece uma visão sobre as principais questões associadas ao envelhecimento da população e ao aumento da expectativa de vida em todo o mundo.

Este capítulo, vida após o trabalho, é o 9° da série e representa as opiniões de mais de 16 mil pessoas em 15 países: Austrália, Brasil, Canadá, China, Egito, França, Hong Kong, Índia, Malásia, México, Singapura, Taiwan, Emirados Árabes Unidos, Reino Unido e Estados Unidos.

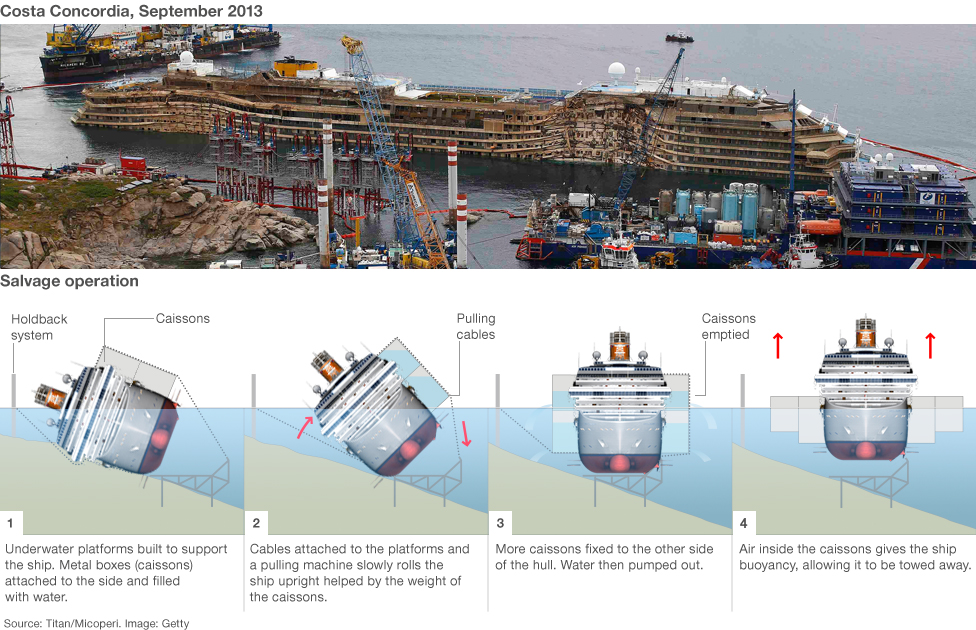

O que representou o acidente do Costa Concórdia para a indústria de seguros? Fui procurar uma das maiores especialistas do Brasil para responder a algumas questões: Maria Helena Carbone, diretora de Marine da Aon. Veja abaixo:

Qual o custo da remoção do Costa Concórdia?

O custo de remoção dos destroços do Costa Concórdia já alcançou cerca de USD 1,17 bilhões somente de P&I (Protection & Indemnity), totalizando US% 1,7 bilhão, se for incluído a parcela referente a perda total da embarcação. Como a operação ainda deverá perdurar até a primavera (na Italia) de 2014, este valor deverá aumentar, podendo superar U$ 2 bilhões.

Por que tão caro? É por causa da tecnologia necessária? Por que ele teve de ser removido dessa forma?

A operação de salvamento tornou-se complexa pelo exigência das autoridades italianas de que o wreck fosse removido por inteiro. Desta forma o método chamado “parbuckling” seria a única opção que atenderia esta exigência. No entanto esta operação nunca havia sido feita antes em um navio do porte do Costa Concordia, tampouco que estivesse tão perto da costa. No Parbuckling a embarcação é virada sobre um “fundo falso” – que atuaria como uma plataforma estabilizadora para o navio até ele estar pronto para reflutuar e ser rebocado ao destino definido. A remoção dos destroços em navios de grande porte é extremamente mais complicada. Para o Costa Concordia ainda mais, pela posição em que o navio se encontrava, próximo a uma área de extrema profundidade para onde ele poderia escorregar. O bordo de boreste era de dificil acesso, por estar submerso.

O alto custo justificado por:

• Cerca de 500 pessoas trabalharam no projeto elaborado por de 29 países diferentes

• 100 mergulhadores estavam na água todos os dias

• 55 soldadores, 24 horas por dia

• 28 embarcações diversas estavam no local apoiando a operação

De acordo com um relatório do Lloyds – “Os desafios e as implicações da remoção de destroços de navios no Século 21” – , o Costa Concordia demonstrou na prática que vários fatores relevantes podem aumentar severamente os custos de uma remoção de destroços, como: um navio de grande porte, num local difícil, com solo rochoso, próximo a águas muito profundas, combinado com as preocupações ambientais que levam as autoridades a exigir uma solução de engenharia complexa.

Quais eram as alternativas para a remoção?

As alternativas clássicas eram: o uso de explosivos ou o corte do casco no local com a utilização de correntes/amarras e sua remoção em pedaços. Ambas as opções, no entanto, poderiam facilmente devastar o meio ambiente e indústria turística. Por esta razão o governo italiano exigiu um processo de duas etapas que nunca foi feito nesta proporção: parbuckling e re-flutuação.

Qual a participação das seguradoras nesse processo?

As seguradoras leaders no dano material são XL Group, Generali e RSA Insurance Group plc. Entretanto, maioria das apólices marítimas são subscritas por vários seguradores, de forma que a exposição ao risco seja relativamente fragmentado. No P&I, o risco estava dividido 50/50 entre Standard CLub (líder) e Steamship Mutual (SSM). As seguradoras de danos material, após a indenização da perda total, deixaram de ter participação nesse processo. Apenas os Clubs de P&I, responsáveis pela remoção de destroços, continuam suportando financeiramente a operação. A operação está entregue aos responsáveis contratados para este fim, cabendo aos seguradores (Clubs) a supervisão e aprovação de procedimentos e custos.

Isso vai impactar o preço de seguro para embarcações?

Após toda a tragédia do Costa Concordia – a Organização Marítima Internacional estabeleceu regras mais rigorosas para a segurança dos navios de passageiros. Exercícios de segurança antes ou imediatamente após a saída tornaram-se obrigatórios em navios de cruzeiro. Várias seguradoras e resseguradoras consideram os custos envolvidos excessivos e acham que o processo tradicional de cortar o navio em partes para sua remoção teria sido mais rápido, menos onerosa e não prejudicial ao meio ambiente, uma vez que o combustível já tinha sido removido. Com relação ao Mercado de Casco e Máquinas, o impacto foi pequeno e mais concentrado no setor de embarcação de passageiros. Na parte de P&I o impacto foi mais sentido e foi distribuído pelos quatro setores de resseguro do Grupo Internacional de Clubs de P&I que congrega os 13 maiores Clubs.

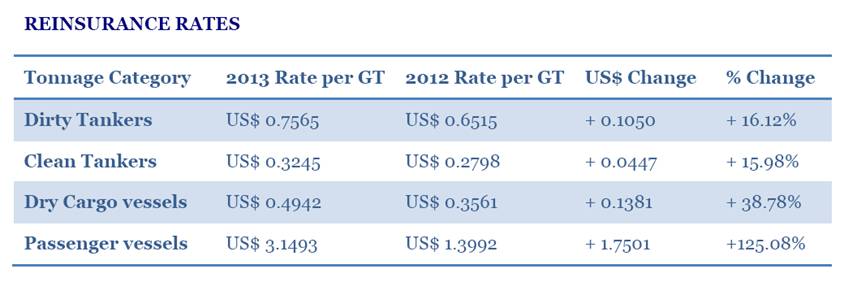

O aumento verificado no resseguro da cobertura de P&I pode ser visto no quadro abaixo:

Certamente a distribuição do aumento penalizou de forma expressiva (+125,08%) os navios de passageiros, mas dentro do princípio do mutualismo, todos foram afetados de alguma forma. É esperado, por conta do incremento de custo ao longo do ano de 2013, que o custo do resseguro no P&I volte a ter impacto nas renovações de 2014.

Para tratar do combate às Associações de Proteção Veicular – as famigeradas seguradoras piratas – Maria Filomena Magalhães Branquinho, presidente do Sincor-MG, reuniu-se nesta segunda-feira, 16 de setembro, com o Superintendente da Susep, Luciano Portal Santana, e seus diretores de fiscalização. Foram compartilhadas informações e dados sobre o crescimento e desenvolvimento desta atividade ilegal no estado de Minas Gerais e apresentadas as providências que estão sendo adotadas pela autarquia, dentre elas a responsabilização direta dos dirigentes das entidades e a participação mais efetiva da Polícia Federal nos procedimentos de investigação.

Trataram ainda de outro tema correlato: a parceria que vem sendo estabelecida entre algumas destas associações de proteção veicular e a Generali Brasil Seguros, por meio da emissão de apólices coletivas de automóvel. Foi entregue ao Superintendente da Susep uma cópia da Representação apresentada pelo SINCOR-MG ao Ministério Público de Minas Gerais, que questiona diversos aspectos da parceira: inexistência de afinidade do grupo, a falsa estipulação e, principalmente, alguns aspectos contratuais e comerciais.

No entendimento de Maria Filomena, essa relação entre as instituições precisa ser melhor esclarecida e avaliada. “A partir da demanda do Sincor-MG, foi formalizada pela FENACOR uma denúncia ao Comitê de Ética da CNseg, requerendo uma análise da parceria estabelecida entre as associações e a Generali. Aguardamos agora que a Susep se pronuncie sobre a legalidade dos contratos coletivos abertos, sem afinidade prévia entre os segurados e mediante a utilização de um falso estipulante, e fiscalize as atividades técnicas – processos de contratação, emissão e regulação – em razão de vários indícios que apontam para a existência de irregularidades”, afirmou a presidente do Sindicato.

A Brasil Insurance, holding de corretores de seguros, divulgou um programa de recompra de até 4,5 milhões de ações, o que representa 5% das ações em mercado. O objetivo da companhia é maximizar a geração de valor para os acionistas, por meio de uma administração eficiente da sua estrutura de capital. A companhia fará a aquisição de ações de própria emissão para permanência em tesouraria e posterior alienação ou cancelamento, a preço de mercado. O grupo tem hoje cerca de 90 milhões de ações em circulação no mercado e 3,7 milhões em ações mantidas em tesouraria. O prazo máximo para aquisição das ações e de 365 dias, contatos a partir de 2 de setembro. A operação está sendo realizada pelo BTG Pactual.

O seminário “Controles Internos: Como Gerenciar o Risco Operacional” será realizado no dia 19 de setembro, das 9h às 18h20m, no Hotel Tivoli Mofarrej, em São Paulo. O evento, organizado pela CNseg (Confederação Nacional das Empresas de Seguros Gerais, Previdência Privada e Vida, Saúde Suplementar e Capitalização) em parceria com a Escola Nacional de Seguros, terá palestras de Antonio Gustavo Rodrigues, presidente do Conselho de Controle de Atividades Financeiras (COAF), do Ministério da Fazenda, de Michel de La Bellière, representante da Deloitte Paris/França, de Assizio Oliveira, presidente da Comissão de Controles Internos da CNseg, entre outros. O evento terá também a palestra motivacional “Ética – Se é que você me entende”, ministrada por representantes do Grupo Toque de Areia.

Agenda

8h30 às 9h – Credenciamento

9h às 9h20 – Cerimônia de Abertura

SUSEP,

ANS,

Escola Nacional de Seguros – Dr. Renato Campos Martins Filho, Diretor Executivo

e CNSeg

9h20 às 10h20

Painel Técnico 1

Tema: “A atuação do COAF-MF na prevenção à lavagem de dinheiro e a contribuição do Setor de Seguros”

Palestrante: Antonio Gustavo Rodrigues – Conselho de Controle de Atividades Financeiras (COAF)

Moderador: Valdinei Donizete Silva – Bradesco Seguros

10h20 às 10h40 – Cofee Break

10h40h às 11h40

Painel Técnico 2

Tema: “Gestão de Risco Operacional como Instrumento de Criação e Preservação de Valor”

Palestrante: Nuno André Vieira e Marcos Bentes – EY

Moderador: Luiz Pereira de Souza – CNseg

11h40h às 12h40

Painel Técnico 3

Tema: “Desafios da Solvência no Mercado Europeu e as regulamentações da Susep relacionadas à mensuração de Risco”.

Palestrante: Michel de La Bellière – Deloitte Paris/França (tradução simultânea)

Moderador:Alexandre Leal – CNseg

12h40 às 14h – Almoço

14h às 15h

Painel Técnico 4 – Sala Jardins A

Assunto: “A Auditoria Interna e a sua relação com os Riscos Operacionais”

Palestrante: Assizio Oliveira – Presidente da Comissão de Controles Internos da CNseg

Moderador: Werner da Silva Frank – Brasilcap Capitalização

Painel Técnico 5 – Sala Jardins B

Assunto: “A Ouvidoria como Fonte Mitigadora de Riscos Operacionais”

Palestrante: Alexandre Pestilli – BNP Paribas Cardif do Brasil

Moderador: Silas Rivelle Junior – Presidente da Comissão de Ouvidoria da CNseg

15h às 16h

Painel Técnico 6 – Sala Jardins A

Assunto: “Risco Operacional – Desafios e Oportunidades do mais novo Marco Regulatório”

Palestrante: Alaim Assad – HDI Seguros

Moderadora: Myrian Bauman Portela – Virginia Surety Companhia de Seguros do Brasil

Painel Técnico 7 – Sala Jardins B

Assunto: “O Desafio da Gestão de Riscos na Saúde Suplementar”

Palestrante: Flávio Bitter – Bradesco Sáude

Moderador: José Cechin – FenaSaúde

16h às 16h20 – Coffee Break

16h20 às 17h20

Painel Técnico 8

Tema: “Tendência em Avaliação de Controles Internos Aplicada à Gestão de Risco Operacional”

Palestrante: Phelipe S. Linhares – KPMG

Moderador: Eugênio Duque Estrada – Mongeral Aegon Seguros e Previdência

17h20 às 18h20 – Palestra Motivacional

Tema: “Ética – Se é que você me entende”

Palestrante: Grupo Toque de Areia

A Allianz Seguros lança seu primeiro relatório de sustentabilidade, com informações sobre as iniciativas do Brasil e do Grupo no tema. O material traz importantes dados e também o que já foi realizado para construir uma cultura de sustentabilidade no Brasil, contribuindo para o debate em torno de temas que desafiam o crescimento das empresas e do país com um todo.

“Nossa atuação nos ensinou a identificar riscos e propor soluções, a ter uma visão de longo prazo. Temos a responsabilidade de usar esse nosso conhecimento em benefício coletivo, fomentando inovações que ajudem, por exemplo, a gerenciar os desafios e as oportunidades decorrentes das alterações demográficas, das mudanças climáticas e do déficit de acesso a serviços financeiros”, explica o presidente da Allianz Seguros, Edward Lange.

“Queremos contribuir para a criação de um futuro positivo para os negócios e para as pessoas por meio da combinação do valor econômico, gestão ambiental e responsabilidade social. Acreditamos que o compromisso com o desenvolvimento sustentável apoia o nosso crescimento econômico de longo prazo, por isso nos esforçamos para encontrar soluções locais e globais paras os problemas que impactam a sociedade como um todo”, destaca o diretor de Relações Institucionais da Allianz Seguros, Ingo Dietz.

Clique aqui para acessar o relatório de sustentabilidade Allianz 2012.

Número crescente de empresas vêm exigindo pacotes diferenciados de benefícios a seus empregados, como importante ferramenta para atrair e reter talentos. Valendo-se das forças e das conexões do Grupo Generali, o GEB – Generali Employees Benefits – conta com uma rede global de cerca de 120 seguradoras em mais de 100 países e sua equipe de profissionais especializados desenha e oferece soluções customizadas para empresas que têm operações em vários países.

O GEB oferece políticas aceitas localmente, planos de aplicação internacional, soluções para empregados expatriados ou para aqueles que estão em constantes viagens, bem como a consolidação destes contratos em sistemas com informações país por país, permitindo, inclusive, devolver às matrizes os excedentes anuais de todas as operações.

Ocupando posição de liderança mundial, entre seus diferenciais estão:

Um único ponto de contato para cobrir todas as regiões do globo;

Antecipação de tendências que contribui para relações mais fortes entre empresas clientes e seus funcionários;

Resseguro dos contratos locais quase que em sua totalidade, assegurando desta forma uma capacidade de gerenciamento de risco sem paralelos no mercado;

Portfólio diversificado de produtos, incluindo suporte de assistência, emergência e evacuação, benefícios que podem ser pagos em moedas locais, planos de pensão;

Planos com contas centralizadas de lucros e perdas, gerando economia de escala, gerenciamento ativo de risco, fluxo de informação rápido e eficaz com as matrizes e retorno financeiro;

Gestão de contas cativas, gerando maior eficiência no uso do capital, cobertura customizada, planejamento tributário e relatórios claros e abrangentes.

“Nossas equipes estão preparadas para atender a clientes estrangeiros nos mais diversos países, bem como multinacionais brasileiras, que estão ganhando cada vez mais espaço no mundo global de negócios”, afirma Stefano Convertino, executivo responsável pelas operações do GEB no Brasil.

Com uma história de quase 50 anos, o GEB é reconhecido pela qualidade e pela eficiência de seus serviços prestados em todo o mundo. E no Brasil os resultados mostram que o caminho será o mesmo: crescimento esperado de 30% em 2013 e de 40% para 2014 no total de prêmios desta modalidade.

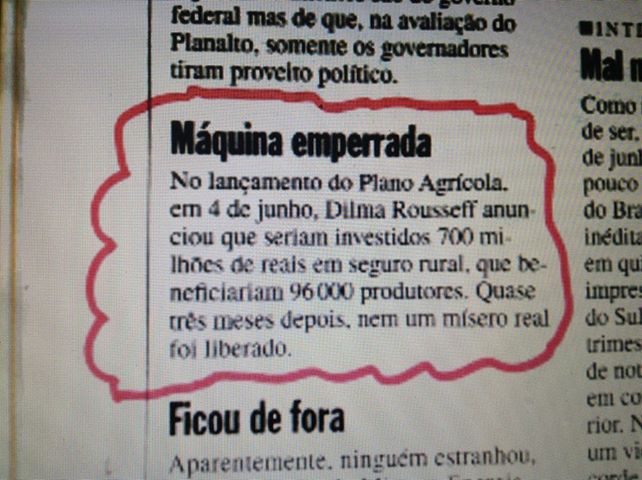

Veja divulgou a demora da Secretaria de Política Agrícola do Ministério da Agricultura em liberar a verba de R$ 700 milhões para o seguro rural, o que beneficiaria 96 mil produtores. A presidente Dilma Rousseff prometeu isso em junho e até agora nada. Será que a explicação está na reportagem “Conversa Indecorosa”, da mesma revista, na qual o ministro da Agricultura, Antonio Andrade, é acusado de ter condicionado a liberação da verba de R$ 120 milhões para modernização do Laboratório Nacional Agropecuário (Lanagro) à contratação de empresas indicadas por um partido político? Será que para liberar o dinheiro do seguro rural tambem é exigido algo? Não pode ser…

O que será que precisa ser feito para que todos entendam que se ninguém plantar, haverá fome. Se há fome, há guerra. Borá investigar isso, pois nao agüento mais o Brasil ter um seguro rural tão ridículo enquanto nos EUA os agricultores tem a renda garantida. Chova ou faça sol. Se perderem a safra, são indenizados para poderem recomeçar o plantio que alimentara o mundo. Já aqui, precisam se humilhar para conseguir perdão da divida para poder obter renda e plantar novamente. Acorda Brasil!!!!!!!

Sexta-feira 13 é dia de azar. Ao menos para os motoristas. Estatísticas da Allianz Eslováquia apontam que aumento de sinistros na comparação com dias de “normais”. As razões para o alto número de acidentes no período não são claras. Para os supersticiosos a resposta é simples: a data traz azar. Aos demais, a explicação pode estar no trânsito que é tipicamente pior no último dia útil da semana e, por consequência, está mais propenso a incidentes. A pior sexta-feira 13 foi em agosto de 2010, quando uma tempestade noturna, na Eslováquia, provocou 912 sinistros. Já se a preocupação é com a saúde, a notícia é ótima! A análise dos sinistros em seguros vida mostrou que os dias ‘normais’ têm mais casos registrados que a sexta-feira 13. A hipótese é que as pessoas se cuidam mais por ser um dia “arriscado”.

Este site utiliza cookies para aprimorar a sua experiência enquanto navega. Desses cookies, os que são categorizados como necessários são armazenados no seu navegador visto que são essenciais para o funcionamento básico do site. Nós também usamos cookies de terceiros que nos ajudam a analisar e entender como você usa o site — esses só são armazenados no seu navegador mediante a sua autorização. Você também tem a opção de cancelar esses cookies, mas isso pode impactar a sua experiência de navegação.

Cookies necessários são absolutamente essenciais para este site funcionar de forma apropriada. Esta categoria só inclui cookies os quais garantem funcionalidades básicas e recursos de segurança do site. Esses cookies não armazenam nenhuma informação pessoal.