A Lojacorr passará a atuar como SA, consolidando como acionistas preferenciais as corretoras jurídicas. Os corretores pessoa física serão acionistas preferenciais na nova empresa do grupo, Lojacorr Corretora de Seguros. “Muitos dos que atuam como pessoa física cresceram e precisam reorganizar seus negócios como pessoa jurídica”, informa José Heitor Silva, presidente, no comunicado.

Lojacorr S.A. é uma sociedade anônima de capital fechado, que agrega corretoras de seguros como acionistas preferenciais. Fundada em 1996, hoje está presente em mais de 95 municípios, através de 15 Unidades de Negócios e 40 corretoras de seguros. A sociedade teve um crescimento de 333% nos últimos cinco anos. Em 2012, atingiu R$ 124 milhões em prêmios emitidos e R$ 23 milhões em comissões de corretagem com mais de 100 mil apólices emitidas.

A tragédia nas Filipinas parece não ter fim. A cada momento o número de mortos sobe. O número, inicialmente estimado em 10 mil, foi revisto pelo governo para 2,5 mil e já se aproxima hoje dos 4 mil. O super tufão Haiyan, uma das tempestades mais fortes registradas na história recente, deve deixar prejuízos totais entre US$ 6,5 bilhões e US$ 14 bilhões, consideradas propriedades residenciais, comerciais e agrícolas. No entanto, o custo para as seguradoras será apenas uma fração disso – entre US$ 300 milhões e US$ 700 milhões. As estimativas são da AIR Worldwide, consultoria especializada em previsão de riscos. Não foram consideradas perdas provocadas por interrupção de trabalho, saques ou vandalismo, colheitas e automóveis. A empresa ressalva, contudo, que é complicado calcular os danos prováveis, uma vez que a tempestade destruiu os instrumentos meteorológicos. Os dados desses instrumentos permitiriam saber a intensidade exata do tufão no momento em que ele atingiu a terra firme.

A Extreme Sailing Series é um circuito de catamarãs extremamente. São regatas curtas, muito próximas à terra e ao público. Ela utiliza um conceito de vela de estádio que fez muito sucesso no mundo náutico e que foi incorporada a outras competições. As disputas são realizadas em várias regatas e contam com manobras mais radicais. O Brasil é a última etapa do circuito, que envolve barcos rápidos distribuídos em oito times.

O time brasileiro foi especialmente convidado para esta etapa e tem como timoneiro Clínio Freitas. Este formato de evento aproxima o esporte do público, pois ele é disputado muito próximo à costa.

De acordo com CEO da +Brasil, empresa organizadora da etapa brasileira, Carlos Col, a seguradora é responsável por todas as coberturas contratadas no mercado nacional, como a responsabilidade civil para os atletas e espectadores. Ele afirma que a seguradora, por ser patrocinadora da equipe brasileira, naturalmente foi escolhida para garantir outras apólices.

“Para nós, brasileiros, é uma honra receber o evento. Formamos uma tripulação convidada de última hora, sem muito treinamento, e a participação brasileira visa abrilhantar o evento. Estão na equipe André Mirski, Daniel Santiago, Bruno de Bernaardi e André Sanghi. Nosso objetivo é evitar atrapalhar os que disputam o título aqui em Santa Catarina”, disse Lars Grael.

Freitas disse que estão para participar dentro dos limites de segurança e para fazer o melhor, mesmo com as limitações do momento. “Vamos aproveitar para desenvolver a tripulação e quem sabe ter uma participação mais consistente nos próximos anos”.

O coordenador técnico da equipe, Lars Grael, ressalta que a participação brasileira só foi possível graças à parceria com a Mapfre. “A vela é o esporte que mais medalhas olímpicas rendeu ao Brasil e, ainda assim, encontra dificuldades para ser praticada”. Para ele, a participação neste evento é uma grande oportunidade de viabilizar a criação de um time fixo brasileiro para a próxima temporada do Extreme Sailing Series.

Pela segunda vez consecutiva, a Bradesco Capitalização foi premiada no Top de Marketing 2013, da Associação dos Dirigentes de Vendas e Marketing do Brasil – Pernambuco (ADVB – PE). A cerimônia de premiação realizada em 06 de novembro, em Recife, reconheceu o case “Títulos de Capitalização Socioambientais conquistaram o mercado com aprovação da sociedade”.

“A Bradesco Capitalização tem orgulho em receber esse prêmio de Marketing, que comprova ser acertada a estratégia de lançar títulos com apelo socioambiental, focando áreas como Ecologia, Educação e Saúde. Desde 2004, essa iniciativa pioneira destina parte dos recursos arrecadados com a venda dos produtos aos programas desenvolvidos pelos parceiros: Fundação SOS Mata Atlântica, Instituto Ayrton Senna, Instituto Brasileiro do Controle do Câncer, Fundação Amazonas Sustentável e Projeto Tamar”, afirma Norton Glabes Labes, Presidente da Bradesco Capitalização.

Em sua 10ª edição, o Prêmio Top de Marketing da ADVB-PE premiou oito trabalhos dos 23 inscritos que melhor demonstraram ter utilizado, com competência e criatividade, a ferramenta de Marketing.

matéria extraída do portal da CNseg (www.cnseg.org.br)

Pesquisa com seguradoras em 41 países faz análise sobre canais de relacionamento

Já está disponível para download o “World Insurance Report 2013”, relatório produzido pelas consultorias Capgemini e Efma, que analisa os canais de comunicação das seguradoras com os clientes, principalmente os meios remotos (internet e celular), incrementados após a crise de 2008, como forma de redução de custos, mas que também vão ao encontro dos desejos dos clientes, que buscam mais liberdade de hora e lugar para o relacionamento com as seguradoras.

O World Insurance Report 2013 também aponta outras preferências dos clientes, identificando como estes percebem a qualidade dos produtos e canais de relacionamento. Para tanto, em 2012, foram entrevistados mais de 16.500 consumidores, em 41 países, tanto em relação à satisfação geral com as seguradoras, quando em relação aos canais específicos para diferentes tipos de transação e diferentes tipos de produtos. Também foram ouvidos 114 executivos sêniores de seguradoras.

O relatório também examina detalhadamente como as redes móveis estão obrigando as seguradoras a repensar suas estratégias de relacionamento.

Em relação ao Brasil, o documento afirma que o segmento de seguros não-vida apresentou forte crescimento em 2011, mantendo-se como o maior mercado da América Latina, apesar de baixa penetração, principalmente se comparada a outros mercados menores. Ainda assim, a expectativa é que o crescimento mantenha-se pelos próximos anos por conta dos investimentos em infraestrutura para a Copa de 2014 e Jogos Olímpicos de 2016.

Com uma sinistralidade proporcionalmente pequena por conta da baixa exposição a catástrofes naturais, apesar das enchentes que atingiram o País em 2011, gerando perdas de aproximadamente um bilhão de dólares, o valor dos prêmios nos segmentos não-vida cresceram 14,3% em 2011, principalmente por conta dos seguros de automóveis e residenciais.

O forte crescimento da indústria de seguros no Brasil tem atraído seguradoras estrangeiras, que tendem a aumentar a concorrência do mercado. Apesar dessa concorrência ter se mantido estável nos últimos quatro anos, as empresas brasileiras têm investido fortemente em sistemas de automação, de modo a aumentar a eficiência dos processos e reduzir os custos. Além disso, as seguradoras também têm trabalhado no relacionamento e treinamento dos corretores, apesar de a influência política destes ainda ser responsável por retardar o lançamento de canais de venda direta.

Para reduzir os custos, o relatório aponta que as seguradoras brasileiras precisarão buscar novos canais de baixo custo, tais como pontos de venda em estacionamentos, postos de gasolina e farmácias, além da internet e caixas de banco. A experiência do consumidor é um fator crítico na performance para muitas seguradoras, oferecendo desafios nas condições de operação.

Em um ambiente em que o preço do seguro é um forte fator de competitividade, transformando-o quase em um commoditie e a inovação tecnológica pode ser facilmente copiada, é difícil para as seguradoras diferencias seus produtos. Assim, as seguradoras deverão investir cada vez mais na experiência de utilização dos clientes, reforçando seus canais de relacionamento e atendendo às suas necessidades pessoais, indo além da simples satisfação com os produtos e serviços.

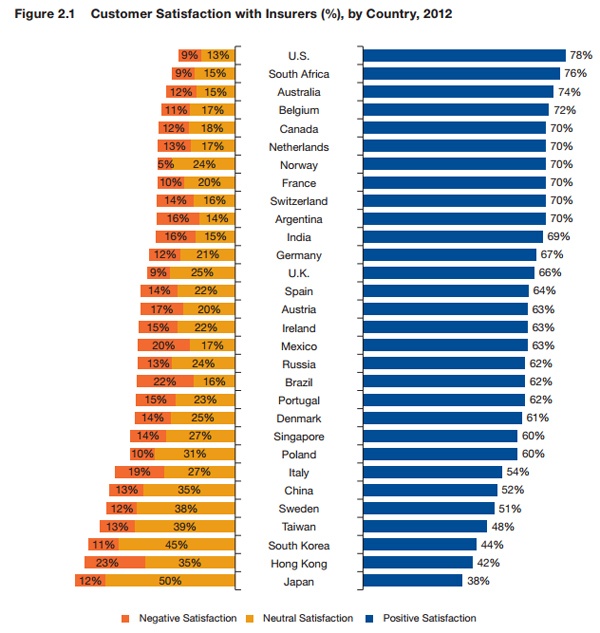

A pesquisa mostra que os níveis de satisfação entre os clientes de seguradoras variaram enormemente de país para país em 2012, sendo que muitos mercados maduros registraram índices relativamente baixos de satisfação positiva.

O gráfico abaixo, extraído do relatório, mostra que o Brasil encontra-se em 19ª colocação em relação à satisfação positiva dos consumidores de seguros, entre os 30 países participantes da pesquisa, estando, assim, abaixo da média. Em relação ao índice de satisfação negativa, a situação é ainda pior, estando em penúltimo lugar, só à frente de Hong Kong.

As novas regras para o seguro garantia ampliarão a participação do produto nas obras de infraestrutura do país e refletem a preocupação do mercado, das empresas e do Governo em tornar o produto mais aderente às necessidades dos segurados. A nova circular de nº 477 da Superintendência de Seguros Privados (Susep) também traz definições mais específicas para regras de aviso de sinistros, pagamento de indenizações, entre outras questões.

O tema ganhou destaque no “III Encontro de Seguro Garantia – Atividades Públicas” promovido pela Federação Nacional de Seguros Gerais (FenSeg), em parceria com a Escola Nacional de Seguros, realizado essa semana, em Brasília. O encontro reuniu profissionais de empresas públicas e privadas e representantes do Governo, entre eles, o diretor da Susep, Nelson Le Cocq D`Oliveira, que comentou a possibilidade da ampliação da cobertura do seguro garantia em obras de 5% para 30%.

Para o presidente da comissão de Riscos de Crédito e Garantia da FenSeg, Rogério Vergara, a nova circular, que começou a vigorar no dia 30 de setembro e tem prazo máximo para adaptação das seguradoras até 1º de abril de 2014, apresenta uma evolução positiva para o produto. “Depois de dez anos, chegamos a um conjunto de modificações importantes que alteram a forma de comercialização e operação do seguro garantia. Para termos uma ideia, a circular 232, de 2003, tinha apenas dez páginas, enquanto a 447 apresenta mais de 60”, ressalta o executivo, acrescentando ainda que as mudanças eliminam uma grande área cinzenta que pairava sobre o produto.

Para o próximo ano, a FenSeg já tem previstas várias ações, como, a divulgação de um guia de boas práticas para o seguro garantia, uma cartilha para os segurados, programas de treinamento para corretores e seguradoras e o IV Encontro sobre o tema.

Segundo levantamento da FenSeg com base em dados da Susep, o seguro garantia cresceu 35,9% nos primeiros nove meses do ano, com uma arrecadação de R$ 764 milhões. No mesmo período de 2012, a carteira registrou arrecadação de R$ 562 milhões.

Convencer alguém a poupar, seja no banco ou em uma companhia de seguros, é igual em qualquer pais do mundo. “As condições econômicas mudam de país para país,mas o desafio de fazer as pessoas pensarem nos riscos de viverem pouco, deixando familiares desamparados, ou viverem muito, necessitando elas mesmas de recursos financeiros para arcarem com custos de saúde, é o mesmo em todos os país”, afirmou. Mr. Walter Katz, membro da Million Dollar Round Table, entidade global que reúne um seleto grupo de profissionais da área de seguros de vida e do mercado financeiro. Katz no painel de abertura “Viver para vender enquanto aprendo a viver”, do VI Seminário Internacional de Marketing e Vendas – Vida e Previdência, realizado em São Paulo no dia 7 de novembro.

Segundo o presidente da Federação Nacional de Previdência Privada e Vida (FenaPrevi), Osvaldo Nascimento, a educação financeira tem um papel fundamental para conscientizar o cidadão sobre a importância de se formar uma poupança de longo prazo, e entender também os benefícios do seguro para proteção do patrimônio e da família. “O corretor também exerce o papel de educador por ter o contato direto com o cliente”, diz o presidente da federação.

Para o vice presidente da FenaPrevi e presidente da Bradesco Vida e Previdência, Lúcio Flávio Condurú de Oliveira, que presidiu o painel internacional “Viver para vender enquanto aprendo a viver”, o seminário proporcionou uma oportunidade para refletir sobre o ambiente corretor, cliente e empresa. “As seguradoras e o corretor têm uma função social importante de compreender quais as necessidades de proteção das pessoas e de suas famílias. E além da ação de venda, o trabalho do corretor exige também um trabalho de relacionamento e acompanhamento para fidelizar o cliente”, afirma o vice presidente da FenaPrevi.

Cerca de 200 pessoas assistiram as palestras durante todo o dia, com relatos de executivos especializados em subscrição, criação de produtos, consultores e até mesmo segurados contando sua experiência com a compra do seguro de vida e planos de previdência.

Segundo Wlater, as midias sociais são aliadas dos corretores. “Engana-se quem pensa que são concorrentes. Não são. O cliente pesquisa, aprende e faz suas análises. Protela a compra. Mas quando abordado por um consultor financeiro, com os argumentos certos sobre os riscos para cada ciclo de vida, fecha mais facilmente um pacote de benefícios para o proteger dos riscos do dia a dia, seja da morte precoce ou do bônus da longevidade”, afirmou.

Uma dica do consultor é usar o Linkedin para pesquisar a vida dos clientes. “Se ele é casado, se tem filhos, se ajuda os pais, se viaja, se a empresa que trabalha oferece benefícios básicos e que não são suficientes para o atual estágio da vida. São informações valiosas e que ajudam a conquistar o cliente”, frisa. “Realmente tenho comprovado em minha carreira profissional que entender o que nossos clientes querem é a chave do sucesso para ajudar o brasileiro a se proteger”, diz Richard Vinhosa, CEO da Zurich Vida e Previdência.

Maria Helena Monteiro, diretora do ensino técnico da Funenseg (Fundação Escola Nacional de Seguros), foi a palestrante do 2º painel do dia (Protagonismo Feminino – A Mulher no Mercado Segura). “É preciso quebrar paradigmas para vender seguro de vida para mulheres. Elas hoje são a maioria no sustento do lar. Elas são minuciosas e exigem detalhes do contrato. O corretor tem de se preparar para vender para o público feminino, que se entende o que é o produto, com certeza comprará para proteger a si mesma e a sua família”, afirmou a executiva, citando a sua própria experiência de vida. “Eu mesma, que trabalho no mercado de seguro, sou alertada pelo corretor de seguros sobre produtos que não estão adequados para a minha realidade de vida”.

O executivo de consultoria em seguros da IBM, Pedro Luiz Coelho, detalhou os principais resultados da pesquisa Interações Seguradora, Corretor e Cliente da IBM. “A abordagem do cliente não pode ser focada em um único canal de vendas. Os clientes aprenderam usar múltiplos canais. Celular, internet, 0800 e o corretor. Eles esperam serviços e atenção em todos esses canais. A decisão de compra é pessoal. Por mais que usem a internet, a compra depende do contato pessoal”, afirmou, enfatizando que estratégias de marketing, treinamento dos funcionários e um programa de comunicação para difundir a importância do seguro são as chaves do sucesso das vendas de produtos de longo prazo.

No 4º e último painel, Rene França Gomes, da Gomes e Gomes Corretora de Seguros, e Leandro Lougon, da Lougon Corretora de Seguros, apresentaram “Cases de Sucesso de Corretores e Seguros”.

Prosseguindo tendência verificada em agosto, o segmento de previdência complementar aberta voltou a registrar expansão da captação líquida (diferença entre depósitos e resgates) em setembro. O sistema registrou saldo positivo de R$ 935 milhões, 17,6% maior que os R$ 795 milhões registrados em agosto, segundo dados da FenaPrevi (Federação Nacional de Previdência Privada e Vida), entidade que representa 61 seguradoras e 13 entidades abertas de previdência complementar no país. A captação líquida dos planos de previdência complementar aberta também fechou o acumulado de janeiro a setembro com saldo positivo. O resultado no período foi de R$ 21,028 bilhões.

“Os investidores compreenderam a volatilidade verificada no meio do ano, em decorrência do alongamento das carteiras, e retomaram os investimentos”, analisa Osvaldo do Nascimento, presidente da FenaPrevi. “E os próximos meses serão de forte captação”, projeta o executivo. “O prêmio de juros para os títulos mais longos já é quase o dobro do verificado no ano passado e os benefícios fiscais dos planos continuam sendo um grande diferencial para os poupadores, o que deve estimular os aportes no sistema”, avalia.

Os ingressos de novos recursos nos planos de previdência complementar aberta também fecharam em alta no acumulado do ano. De janeiro a setembro, os depósitos no sistema somaram R$ 51,4 bilhões, valor 6,63% maior que a arrecadação verificada no mesmo período do ano anterior.

Na análise mensal, a previdência complementar aberta registrou R$ 4,5 bilhões em novos depósitos em setembro, montante 2,73% maior que os R$ 4,4 bilhões registrados em agosto. Na análise por produto, os planos empresariais foram destaque, com expansão de R$ 511,8 milhões, alta de 14,55% frente a agosto de 2013. Os planos individuais registraram captação de R$ 3,9 bilhões em setembro de 2013, leve alta de 1,53% comparando com o resultado de agosto de 2013. Já os planos para menores fecharam setembro com leve retração (-2,68%) e arrecadação de R$ 131 milhões em setembro de 2013.

Segundo dados da FenaPrevi, o setor de previdência complementar aberta tem atualmente 12.681.450 contratos ativos e 96.402 pessoas já usufruindo dos benefícios (aposentadoria, pecúlio, pensão, renda por invalidez e renda a menores).

No mês de setembro, a carteira de investimento do sistema de previdência complementar aberta apresentou saldo de R$ 358,8 bilhões, alta de 12,82% em relação aos R$ 317,9 bilhões computados no mesmo mês do ano anterior.

As provisões (recursos acumulados pelos titulares dos planos de caráter previdenciário) apresentaram saldo de R$ 350,2 bilhões em setembro, 14,59% maior que o valor registrado (R$ 305,6 bilhões) no mesmo mês em 2012.

As provisões do VGBL tiveram crescimento de 18,90% na comparação ao com o mesmo mês do ano anterior, passando de R$ 193,1 bilhões em setembro de 2012 para R$ 229,6 bilhões em setembro de 2013. Já as provisões dos planos PGBL cresceram 8,28% no mesmo período, passando de R$ 71,8 bilhões em setembro de 2012 para R$ 77,8 bilhões em setembro de 2013. As reservas dos planos tradicionais, por sua vez, passaram de R$ 40,2 bilhões em setembro de 2012 para R$ 42,4 bilhões em setembro de 2013, expansão de 5,29%.

Com relação a market share, os planos VGBL mantiveram a liderança no volume de provisões entre os planos de caráter previdenciário, com 65,55% do total, seguidos pelos PGBL, com 22,20% do volume total, enquanto os planos tradicionais contaram com 12,10%. Outros produtos – incluindo os FAPI – completam a equação, com 0,15%.

Resultado de setembro

Na análise por tipo de plano, os empresariais tiveram um incremento de 17,43% em relação ao mesmo mês do ano anterior, e os novos recursos ingressados nessa modalidade de produto, em setembro deste ano, totalizaram R$ 511,8 milhões. Já os planos individuais arrecadaram R$ 3,9 bilhões, registrando leve retração de R$ 3,23% na comparação com os R$ 3,9 bilhões verificados em setembro do ano passado. Já os planos para menores arrecadaram R$ 130,8 milhões, alta de 5,20% em relação a setembro do ano anterior.

A previdência complementar aberta é uma aplicação voltada ao longo prazo, com tributação diferenciada para o poupador. Com o PGBL, modalidade de plano indicada para quem declara o Imposto de Renda (IR) pelo formulário completo, o poupador pode deduzir, anualmente, da base de cálculo do tributo, o valor total dos aportes efetuados no plano, durante o exercício social, até o limite de 12% da sua renda bruta, reduzindo o imposto a pagar ou, até mesmo, podendo ter direito à restituição. “É o chamado diferimento fiscal, ou seja, o pagamento do IR devido sobre esses recursos, acrescidos dos rendimentos auferidos, é realizado apenas no momento do resgate total ou parcial, ou do recebimento do benefício”, diz Nascimento.

Para usufruir da dedução, o investidor em previdência privada aberta tem de estar contribuindo para a previdência oficial, inclusive no caso do titular ser dependente de quem faz a declaração.

Já no VGBL, modalidade de plano indicada para quem declara o Imposto de Renda pelo formulário simplificado, para quem se encontra na faixa de isenção do IR, ou para quem já atingiu o limite de dedução previsto para a previdência complementar aberta (12% da renda bruta), não é possível deduzir da base de cálculo do IR os valores dos aportes realizados ao plano. “No entanto, no momento do resgate ou do recebimento do benefício, o IR incide apenas sobre o valor dos rendimentos auferidos, e não sobre o valor total do resgate ou do benefício recebido, como ocorre no PGBL”, afirma o presidente da entidade.

De acordo com o presidente da FenaPrevi, para ambas as modalidades de planos (PGBL e VGBL), é importante destacar que não há cobrança do imposto de renda a cada seis meses, como ocorre em outras aplicações, à exceção da caderneta de poupança, sendo que a incidência do tributo somente ocorre no momento de resgates ou de recebimento de benefícios.

Outra vantagem fiscal do PGBL e do VGBL está na possiblidade do poupador poder optar pelo regime de alíquotas regressivas do imposto de renda, significando, deste modo, que, quanto mais tempo os recursos permanecerem aplicados nos planos de caráter previdenciário, menor será a alíquota do Imposto de Renda incidente, no momento do resgate e do recebimento do benefício, sobre o total dos recursos acumulados ou exclusivamente sobre os rendimentos, respectivamente.

Ranking das Empresas – Carteira de Investimentos (R$ 358,8 bilhões)

A Bradesco Vida e Previdência liderou o ranking no período, com 32,28% do total das reservas; Itaú Vida e Previdência (24,04%); BrasilPrev Seg. e Previdência (21,78%); Zurich Santander Seg. e Prev. (5,85%); Caixa Vida e Previdência (5,82%); HSBC Vida e Previdência (3,12%); Icatu Seguros (2,05%); Sul América Seg. e Previdência (1,24%); Safra Vida e Prev. (0,90%); Porto Seguro Vida e Prev. (0,67%). As demais entidades somam, no total, 2,25% da carteira de investimentos.

Marco Antonio Rossi, presidente da Bradesco Seguros e da CNseg, assume hoje a presidência da Fides, representada por 18 países da América Latina, Estados Unidos e Península Ibérica, tendo como objetivo estimular o desenvolvimento do mercado segurador, defendendo a iniciativa privada e padrões éticos e técnicos em todas as atividades relacionadas ao setor.

Entre os dias 10 e 13 de novembro foi realizada a 34ª Conferência Hemisférica de Seguros (www.fides2013.com), na Guatemala. De acordo com Marco Antonio Rossi, o Brasil já representa cerca de 50% das contribuições de seguros na América Latina e Caribe e um presidente brasileiro na instituição contribuirá para evidenciar a importância do mercado brasileiro na região. Frente às grandes transformações vivenciadas pelo mundo dos seguros, o futuro presidente da Fides afirmou que pretende estimular os debates relacionados às questões regulatórias, os desafios de entendimento e os novos comportamentos dos consumidores, norteando, assim, sua gestão, informa nota no portal da CNseg.

Foto postada no perfil de Tarcisio Godoy no Facebook.

A 9ª Conferência Internacional de Microsseguros, em Jacarta, na Indonésia, acontece num momento crítico. O supertufão Haiyan, em ação desde a última sexta-feira, deixou apenas destroços por onde passou nas Filipinas. A maioria das perdas, tanto vida como bens materiais, atingiu a população de menor renda, público alvo do microsseguro. No mundo, o potencial do microsseguro é de US$ 40 bilhões em prêmios por ano, segundo estatísticas da Allianz, uma das maiores seguradoras do mundo. O público potencial estimado é de 2,6 bilhões de pessoas, com ganho entre US$ 1,25 e US$ 4 por dia.

A tragédia nas Filipinas trouxe um tom mais urgente na busca de soluções para desafios críticos como a distribuição, os modelos de negócios e investimentos necessários para levar proteção a uma camada da população que mais sofre com a ocorrência de danos da natureza. O evento, organizado pela Munich Re, Microinsurance Network, Insurance Council of Indonesia (DAI) e Indonesian Financial Services Authority (OJK), reúne cerca de 400 especialistas em microsseguros entre os dias 12 e 14 de novembro, focados nas tendências do microsseguro na região e no mundo.

Segundo informações de agências internacionais, 87% dos filipinos não têm seguro. O número de mortes é provavelmente entre 2 mil e 2,5 mil, segundo informou o presidente do país, Benigno Aquino, em entrevista à CNN nesta terça-feira (12). Inicialmente, a ONU havia divulgado estimativa de 10 mil mortes. Segundo a agência Bloomberg, as perdas econômicas podem ficar entre US$ 12 bilhões a US$ 15 bilhões. Desse valor, apenas algo entre 10% a 15%, ou seja, US$ 2 bilhões, contam com proteção de seguro.

O supertufão, sem dúvida, devastou enormes áreas de agricultura. Ventos de 195 mph e ondas de cinco metros de altura ameaçaram grande parte da nação do Pacífico. É para esse tipo de situação que a indústria de seguros tem voltado a sua atenção, buscando ofertar produtos vinculados a índices climáticos. Em evento realizado em agosto deste ano em São Paulo, Alfredo Gómez, Head of Latin America Treaty Underwriting da Swiss Re, citou o caso do Haiti, onde o programa Microinsurance Catastrophe Risk Organization (Micro) da Swiss Re oferece, desde 2011, proteção aos pequenos empreendedores afetados por catástrofes. Segundo Gómez, a subscrição é feita com base em riscos paramétricos e a liquidação de sinistros e pagamento ao segurado é rápida e transparente. Atualmente, 50 mil segurados estão protegidos contra inundação, vendaval e terremoto. Bangladesh é outro exemplo recente, que em agosto, passou a proteger 1,6 mil famílias, com coberturas de US$ 100.

Esse tipo de produto tem ajudado o microsseguro, viável diante da parceira entre organizações não governamentais, resseguradoras e instituições financeiras, a crescer a passos largos no mundo e já chega a representar cerca de 15% das vendas mundiais da indústria de seguros. Para empresas realmente interessadas em criar vínculos com esse mercado, os prejudicados não têm de provar suas perdas. Afinal, em catástrofes como a ocorrida nas Filipinas, a maioria dos seguarados perdeu tudo. Sem apólices, sem notas fiscais. Restaram apenas a dor, a fome, a miséira e a esperança de ajuda humanitária. O valor da indenização do microsseguro é pequeno, assim como o valor do prêmio cobrado. As seguradoras pagam a indenização baseada em expectativas levantadas durante a subscrição do risco. O que, para alguns, já pode significar um recomeço com a compra de um equipamento ou para reconstrução de parte da residência.

Dados dos organizadores do encontro em Jacarta informam que mais de 170 milhões de pessoas de baixa renda da região participam de programas de microsseguros. Segundo recente pesquisa divulgada pela Munich Re Foundation, o setor de microsseguros na Ásia e na Oceania chegou a 172 milhões de vidas e propriedades cobertas, o que representa uma taxa de crescimento anual de 40% entre 2010 e 2012. No Brasil, o mercado potencial foi estimado inicialmente em 100 milhões e revista recentemente para 40 milhões.

A Índia é líder no mercado com mais de 100 milhões, enquanto a Malásia e a Indonésia são considerados os mercados de microsseguros mais vibrantes, com uma taxa de 185 % e 100% de crescimento, respectivamente, sobre o mesmo período. Apesar destes resultados animadores, o setor de microsseguros hoje cobre menos de 5% das pessoas que vivem na Ásia e na Oceania. “Quando as pessoas de baixa renda não são capazes de gerenciar riscos, eles não podem quebrar o ciclo da pobreza “, afirma Craig Churchill, presidente da Microinsurance Network, em nota divulgada. Por esta razão, “o acesso ao seguro por pessoas de baixa renda é essencial para o desenvolvimento sustentável de um pais.” Atualmente, o seguro de vida é o principal risco vendido para as pessoas de menor renda, com 83 mil, seguido por acidente (77 mil), saúde (27 mil), agricultura (26 mil) e propriedade (7 mil).

No Brasil, apesar de registrar vários programas de seguro voltado para o menor renda, o microsseguro acaba de ser regulamentado e as estatísticas apenas começam a ser divulgadas. Caixa Seguros, BB e Mapfre e Bradesco estão entre as empresas que já divulgam estatísticas das vendas de microsseguros. Segundo dados da consultoria Siscorp fornecidos ao blog Sonho Seguro, até setembro essas companhias arrecadaram prêmios de R$ 5,5 milhões.

Risco no Brasil – Apesar de ser um país considerado livre de catástrofes, o Brasil enfrenta sérios riscos. Estudos da Swiss Re revelam que no período de 2004 a 2010, o governo federal do Brasil gastou US$ 2,6 bilhões em medidas de remediação de catástrofes naturais, mas investiu apenas US$ 280 milhões em ações preventivas nesse período. A maior parte dos gastos é para alívio emergencial, o que acaba saindo caro para todo mundo. Um dado preocupante sobre o aumento da população brasileira exposta ao risco de inundação. Estudo da Swiss Re estimou o aumento de 33 milhões de pessoas para 43 milhões em 2030. O estudo previu, ainda, que as perdas anuais com inundações no Brasil poderão aumentar de US$ 1,4 bilhão para US$ 4 bilhões em menos de 20 anos.

É preciso fazer algo mais concreto e que realmente atenda as populações de menor renda, que hoje dependem das doações, uma vez que os recursos dos governos dificilmente chegam aos mais pobres na proporção da necessidade que uma tragédia exige. Segundo as agências humanitárias da ONU, as Filipinas vão necessitar de US$ 301 milhões em ajuda humanitária após a passagem do supertufão Haiyan. Ontem, pelo menos oito pessoas morreram numa cidade das Filipinas quando um grupo de sobreviventes do tufão Haiyan invadiu um armazém de arroz. Cerca de 100 mil sacas de arroz foram roubadas. Arroz… ou seja… os que não morreram passam fome. E a fome é um dos riscos mais eminentes para a ocorrência de uma guerra.

Este site utiliza cookies para aprimorar a sua experiência enquanto navega. Desses cookies, os que são categorizados como necessários são armazenados no seu navegador visto que são essenciais para o funcionamento básico do site. Nós também usamos cookies de terceiros que nos ajudam a analisar e entender como você usa o site — esses só são armazenados no seu navegador mediante a sua autorização. Você também tem a opção de cancelar esses cookies, mas isso pode impactar a sua experiência de navegação.

Cookies necessários são absolutamente essenciais para este site funcionar de forma apropriada. Esta categoria só inclui cookies os quais garantem funcionalidades básicas e recursos de segurança do site. Esses cookies não armazenam nenhuma informação pessoal.

A Lojacorr passará a atuar como SA, consolidando como acionistas preferenciais as corretoras jurídicas. Os corretores pessoa física serão acionistas preferenciais na nova empresa do grupo, Lojacorr Corretora de Seguros. “Muitos dos que atuam como pessoa física cresceram e precisam reorganizar seus negócios como pessoa jurídica”, informa José Heitor Silva, presidente, no comunicado.

A Lojacorr passará a atuar como SA, consolidando como acionistas preferenciais as corretoras jurídicas. Os corretores pessoa física serão acionistas preferenciais na nova empresa do grupo, Lojacorr Corretora de Seguros. “Muitos dos que atuam como pessoa física cresceram e precisam reorganizar seus negócios como pessoa jurídica”, informa José Heitor Silva, presidente, no comunicado.