Os prêmios dos seguros automóveis podem sofrer uma desvalorização de quase 40% quando os carros autónomos se tornarem uma realidade efetiva, segundo o mais novo estudo divulgado pela AON “Riding the Innovation Wave”. “A nossa indústria precisa de agir rapidamente para garantir que os nossos produtos acompanhem o novo paradigma”, afirmou Paul Mang, responsável pelo departamento analítico da Aon.

Mang acredita que a indústria precisa estar preparada para se reinventar. Os principais entrevistados consideram que os carros autónomos, que dispensam a intervenção humana na condução, podem ser uma realidade massificada “já” em 2050. A acontecer, tal representaria, a esta distância, uma revolução tecnológica com grande impactos no setor. As perspetivas não são as melhores: segundo as últimas estimativas, o mercado pode sofrer uma desvalorização de cerca de 20% até 2035.

As companhias de seguros apostam que os carros autónomos tragam novos desafios aos condutores e proprietários e abram novas linhas de negócio, segundo sugere Stefan Schulz, responsável pela Munich Re. Consciente de que a “nova tecnologia pode melhorar muitas coisas”, a perspetiva é que “também traga novos riscos, como ataques de hackers” a carros altamente computadorizados.

As seguradoras terão ainda muito tempo para se adaptarem à futura realidade. “Ainda existe um longo caminho pela frente de existirem veículos completamente autónomos nas nossas estradas”, conclui Stefan Schulz.

Eis um dos itens que tem pesado no bolso das famílias. Tem algumas que até querem desistir de ter carro para se livrar do seguro, das multas, do IPVA, do DPVAT. E realmente isso traz economia para o bolso, desde que se tenha acesso a transporte público, ciclovias ou use o Uber. Vale pensar no assunto.

Mas para quem quer manter o conforto do carro, a Bidu Corretora realizou um levantamento que aponta o valor do seguro dos dez modelos mais emplacados no mês. Para a cotação, foram utilizados dois perfis fictícios: o de um homem de 35 anos, casado e sem filhos e o de uma mulher de 35 anos, casada e sem filhos. As cotações foram realizadas em cinco capitais brasileiras.

De acordo com dados da Fenabrave, 178.113 carros foram emplacados em agosto. O Chevrolet Onix continua líder dessa lista, com 12.422 unidades emplacadas no mês, seguido pelo Hyundai HB20, que teve 10.263 veículos emplacados. No terceiro lugar ficou o Ford Ka, que somou 7.043 emplacamentos.

O valor das tabelas é a média de valores obtida por meio das cotações em três seguradoras diferentes.

O Instituto de Longevidade Mongeral Aegon estará presente na segunda edição da Virada da Maturidade, evento que acontece de 14 a 18 de setembro, em São Paulo, com diversas ações para abordar o envelhecimento da população com planejamento e qualidade de vida. As propostas e iniciativas do Instituto, uma entidade sem fins lucrativos, serão apresentadas na palestra “Impactos sociais e econômicos da longevidade”, no dia 14, das 11h às 12h, na Unibes Cultural, no Sumaré. O objetivo é apresentar ao público ações que têm sido implementadas desde o lançamento da instituição, em abril desse ano. Para mais informações: www.viradadamaturidade.com.br.

O Seguro Garantia Judicial foi beneficiado por mudanças na Lei de Execução Fiscal, ocorridas em novembro de 2014, e no Código Civil, quando o novo texto foi editado em março deste ano. Essas mudanças legislativas também foram positivas para as empresas e abriram novas possibilidades para as companhias em processos cíveis, tributários e trabalhistas no âmbito federal, estadual e municipal. Para debater tendências e apresentar as oportunidades que hoje são parte integral da agenda de Diretores Jurídicos, Risk Managers e Diretores Financeiros, a Marsh promove no próximo dia 22, em São Paulo, Seminário sobre Perspectivas para o Seguro Garantia Judicial.

Participam do Seminário influenciadores, especialistas, líderes de mercado e palestrantes do escritório Mattos Filho, do CBSG Advogados e da consultoria de análise macroeconômica Mendonça de Barros Associados. O evento conta também com o apoio dos patrocinadores Ouro da Seguradora Fator, Pottencial Seguradora, dos patrocinadores Prata JMalucelli e Swiss Re Corporate Solutions. As seguradoras Austral, BTG Pactual, Liberty Seguros e Fairfax Brasil também apoiam o Seminário com patrocínio Bronze.

“É uma agenda robusta de palestrantes para falar da conjuntura econômica atual e o papel crescente do Seguro Garantia. No atual cenário econômico, no qual as empresas enfrentam problemas de caixa, utilizar o valor que outrora era destinado aos pagamentos judiciais, ainda que os depósitos sofram correção monetária, acaba sendo mais competitiva a contratação do Garantia”, comenta Tábata Melo, Líder para Prática de Garantia da Marsh Brasil.

De acordo com Tábata, do ponto de vista financeiro, o Garantia não imobiliza o patrimônio porque elas não precisam disponibilizar bens ou capital e também não afeta a sua linha de crédito bancário, a qual a empresa deixa disponível para investir em suas atividades produtivas.

Mais informações sobre o Seminário:

Local: MuBE – Museu Brasileiro da Escultura – Avenida Europa, 218 | São Paulo, SP

A Câmara dos Deputados analisa o Projeto de Lei 5541/16. O projeto obriga as empresas fornecedoras de seguros a informar ao consumidor o motivo da recusa na contratação do seguro no prazo máximo de 48 horas. O prazo começará a ser contado a partir do prazo solicitado pela seguradora para avaliação da proposta de seguro.

“O direito da seguradora de recusar a contratação é legítimo. Porém, o consumidor possui o direito de saber o porquê da recusa da seguradora”, afirma o autor da proposta, deputado Rômulo Gouveia (PSD-PB).

Pela proposta, a obrigação vale para as seguradoras que atuam nos ramos de seguro para cobertura de riscos sobre quaisquer tipos de bens, sejam móveis ou imóveis.

A informação deverá ser prestada por escrito ao consumidor. É permitido o envio de mensagem para endereço eletrônico comprovadamente fornecido por ele.

O descumprimento da medida sujeitará os infratores às penalidades previstas no Código de Defesa do Consumidor (Lei 8.078/90), que vão desde multa à interdição do estabelecimento.

De caráter conclusivo, a proposta será analisada pelas comissões de Defesa dos Direitos das Pessoas com Deficiência; de Finanças e Tributação; e de Constituição e Justiça e de Cidadania.

A Prudential do Brasil Seguros de Vida acaba de divulgar os resultados financeiros referentes ao primeiro semestre de 2016. O período foi muito positivo para a companhia ao registrar uma elevação de 37,79% do total de prêmios de seguros, em comparação ao mesmo período do ano passado, atingindo R$ 616 milhões. Com base nas práticas contábeis brasileiras BRGAAP (Brazilian Generally Accepted Accounting Principles), a seguradora obteve lucro líquido de R$ 52,736 milhões no primeiro semestre deste ano.

Segundo o vice-presidente financeiro da Prudential do Brasil, Marcelo Mancini Peixoto, o resultado acumulado até 30 de junho de 2016 foi beneficiado pelo crescimento significativo das vendas. “Chegamos a 304 mil apólices de seguro vida individual no fim do primeiro semestre deste ano. Como consequência, apresentamos um aumento expressivo de 39,9% no capital segurado, em comparação com o primeiro semestre de 2015, chegando a mais de R$ 175 bilhões”, comemora Mancini.

A Prudential do Brasil continua inovando e investindo na expansão dos negócios ao levar o seguro de vida para cada vez mais brasileiros. No primeiro semestre de 2016, a seguradora firmou mais uma importante parceria – por meio do seu canal de Parcerias Comerciais -, com a Escolher Seguro, que é a corretora de seguros ligada à Geração Futuro.

A companhia encerrou o primeiro semestre com três parceiros comerciais: a XP Investimentos, o canal private do banco Itaú e a Geração Futuro. O canal de Parcerias Comerciais iniciou suas atividades em 2013. O modelo firmado com as corretoras de seguros das empresas parceiras mantém conceitos essenciais da Prudential, como a venda baseada nas necessidades, com uma solução de proteção que combina coberturas para se ajustar à realidade de cada segurado e o processo de subscrição de riscos.

A XL Catlin anunciou hoje a nomeação de Lauren Pollock como vice-presidente para Mercados Emergentes baseada em Nova York. “A equipe de Mercados Emergentes da XL Catlin é responsável por cumprir nosso compromisso de oferecer soluções de seguros e resseguros para regiões em desenvolvimento ao redor do mundo”, comentou Brendan Plessis, líder de Mercados Emergentes na XL Catlin, em nota. Como parte de seu novo papel, Lauren também estará envolvida em diversos de nossos projetos de inovação, trabalhando de perto com Sarah Street, Vice-Presidente Executiva de Iniciativas de Inovação e Estratégia.

Lauren Tennant Pollock terminou recentemente seu MBA na Harvard Business School, onde também foi eleita como membro da equipe de investimentos de impacto. Antes disso, ela trabalhou para a iniciativa social Blue Marble Microinsurance – um consórcio de grandes seguradoras comprometidas com a elaboração de soluções criativas para melhorar a proteção de seguros em regiões sub-atendidas. Lauren ocupou cargos de desenvolvimento de produtos e de analista no Argo Group International e Guy Carpenter & Company. Além do MBA, ela possui bacharelado em Serviços Internacionais pela Georgetown University.

O Valor Econômico publicou neste mês a revista Terceirização, anuário que traz as tendências desse segmento que deve ganhar uma nova lei no governo de Michel Temer. O projeto que regula a terceirização está dependendo apenas de mais uma votação no Senado para virar lei. Várias seguradoras estão de olho neste mercado. Cada dia é mais comum que as empresas exijam uma apólice de seguros para os terceirizados contratados, garantindo que se ele causar algum prejuízo com a execução de seu trabalho, terá seguro para cobrir um possível estrago financeiro. “A empresa que contrata um terceiro está exposta a muitos riscos e por isso tem exigido, em muitas situações, apólices com coberturas que garantam a reparação financeira e material”, diz Celso Soares, responsável por linhas especiais da Zurich.

Leia matéria na íntegra no porta do jornal Valor Econômico.

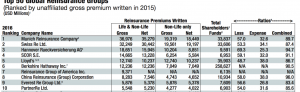

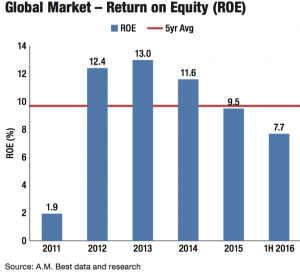

Declínio de taxas, coberturas mais amplas e redução dos ganhos com investimentos das reservas são fatores que continuam a afetar negativamente os resseguradores globais. Estes fundamentos operacionais fracos no setor de resseguros também estão sendo exacerbado pela demanda enfraquecida das seguradoras primárias. Como resultado, as empresas têm intensificado seus esforços para desenvolver novas estratégias, a fim de se adaptarem às mudanças estruturais do mercado, conforme detalha relatório anual sobre a indústria de resseguros global divulgado hoje pela AMBest, intitulado “Inovação: A Corrida para permanecer relevante”.

De acordo com o estudo, as resseguradoras fazem movimentos para posicionar suas organizações para a sobrevivência a longo prazo, e cada vez mais o mercado de capitais parece ser uma ameaça. A capacidade do mercado de capitais continua a atrair para o setor de resseguro subscritores que têm o conhecimento de mercado e capacidade de distribuição.

“A capacidade do mercado de capitais está pressionando claramente o setor de resseguros a trabalhar mais para cobrar menos”, comentou no estudo o vice-presidente Robert DeRose. “Com mais capital no mercado, o vencedor deve ser o cliente segurado, pois isso reduz o custo do seguro. Mas é a perspectiva de valor de longo prazo é realmente importante para todas as partes envolvidas e o resultado ainda é muito incerto”.

A AMBest revisou sua perspectiva do rating para negativa sobre o setor em agosto de 2014 e manteve até hoje, citando as condições de mercado em curso que estão atrapalhando o potencial para ações de rating positivas ao longo do tempo e, eventualmente, isso pode se traduzir em pressões de rating negativa.

Entre outros destaques do relatório de resseguros global também estão análises do mercado de capitais alternativo, juntamente com análises aprofundadas do Lloyd’s of London e de mercados de resseguro de vida, bem como regiões como o Brasil, Ásia e África.

A FenaPrevi divulgou hoje os balanços de Previdência e de Seguros de Pessoas do primeiro semestre. Em previdência, mesmo diante de um cenário adverso, as novas contribuições cresceram 13% e somaram R$ 52 bilhões. A captação líquida fechou o período com saldo de R$ 25,6 bilhões. Os planos individuais lideraram a arrecadação com R$ 47,7 bilhões. O plano VGBL ficou com 47,8 bilhões dos novos aportes. Já em Seguros de Pessoas, houve crescimento mais tímido, alta de 3,7%, para R$ 15 bilhões no 1º semestre de 2016. Os modalidades de seguros que tiveram crescimentos mais expressivos no período foram o Seguro Educacional, com alta de 78,9% registrando R$ 22 milhões no primeiro semestre de 2016 e o Seguro Funeral, que movimentou R$ 235,8 milhões em prêmios e crescimento de 21,36%. “Mesmo diante de um cenário adverso da economia, as contribuições tiveram um desempenho positivo no primeiro semestre. Os planos abertos de caráter previdenciário se tornam cada vez mais um importante mecanismo de proteção para os brasileiros que buscam constituir uma reserva de longo prazo, para usufruir de uma renda no futuro”, afirma Edson Franco, presidente da FenaPrevi.

Veja abaixo o release completo:

Os aportes a planos abertos de caráter previdenciário (que incluem os PGBLs e os VGBLs) acumularam R$ 52 bilhões no primeiro semestre de 2016, apresentando uma evolução de 13% frente ao primeiro semestre do ano passado, quando as contribuições somaram R$ 46 bilhões. A captação líquida (diferença entre depósitos e resgates) apresentou um saldo positivo de R$ 25,6 bilhões (+7,64%), em comparação à captação líquida de R$ 23,8 bilhões registradas de janeiro a junho de 2015, de acordo com dados do balanço da FenaPrevi, entidade que representa 70 seguradoras e entidades abertas de previdência complementar no país.

No primeiro semestre, de acordo com dados do balanço da FenaPrevi, o sistema registrou 107.933 pessoas já usufruindo benefícios (aposentadorias, pecúlios, por morte e por invalidez, pensões e renda para menor) pagos por planos abertos de caráter previdenciário.

No período, também foram contabilizadas 12.506.055 pessoas com planos contratados. Do total, 9.437.802 são pessoas com planos individuais (já computados os planos para menores) e 3.068.253 pessoas com planos empresariais. “A escolha por planos abertos de caráter previdenciário está relacionada ao entendimento de que é uma modalidade de proteção transparente e que atende ao planejamento do poupador”, diz Franco.

Os planos individuais foram os que mais receberam recursos no primeiro semestre. No total, foram investidos R$ 47,7 bilhões. Do volume de contribuições aos planos individuais, R$ 961 milhões foram investimentos em planos para menores. Os recursos destinados a planos empresariais, por sua vez, totalizaram R$ 4,2 bilhões em contribuições de janeiro a junho de 2016.

Na análise por modalidade de plano, o VGBL (indicado para quem não tem como se beneficiar da dedutibilidade fiscal prevista no formulário completo de I.R.P.F.), recebeu contribuições de R$ 47,8 bilhões no período. O PGBL (modalidade de plano indicada para quem tem como se beneficiar da dedutibilidade prevista no formulário completo de I.R.P.F.) registrou R$ 3,8 bilhões. Os planos tradicionais de acumulação registraram R$ 416 milhões.

No mês de junho os aportes aos planos foram de R$ 11,7 bilhões, 21,09% superior ao total de R$ 9,6 bilhões em contribuições realizadas em junho de 2015. A captação líquida no mês foi positiva em R$ 7,2 bilhões, com crescimento de 25,40% em comparação à captação líquida de R$ 5,78 bilhões registrada no mesmo mês do ano anterior.

Os planos individuais foram os que mais receberam recursos em junho. Foram investidos R$ 10,9 bilhões. Do volume de contribuições aos planos individuais, R$ 171 milhões foram investimentos em planos para menores. Já os recursos destinados a planos empresariais somaram R$ 831,5 milhões em contribuições. Na análise por modalidade de plano, o VGBL o recebeu contribuições de R$ 11 bilhões. Já o PGBL registrou R$ 630,4 milhões. Os planos tradicionais de acumulação, por sua vez, registraram R$ 69 milhões em junho de 2016.

O Tratamento Fiscal

A opção por planos de caráter previdenciário deve considerar e priorizar uma visão de longo prazo, dada a tributação diferenciada para o poupador. No PGBL, modalidade de plano indicada para quem declara o Imposto de Renda (IR) pelo formulário completo, o poupador pode deduzir anualmente da base de cálculo do tributo, o valor total das contribuições efetuadas a planos de previdência complementar, durante o exercício social, até o limite de 12% da sua renda bruta, reduzindo o imposto a pagar ou, até mesmo, podendo ter direito à restituição.

É o chamado diferimento fiscal, ou seja, o pagamento do IR devido sobre esses recursos, acrescidos dos rendimentos auferidos, é realizado apenas no momento do resgate total ou parcial, ou do recebimento do benefício.

Para usufruir da dedução, o participante da previdência complementar aberta tem de estar contribuindo para a previdência oficial, inclusive no caso do titular, com mais de 16 anos, ser dependente de quem faz a declaração.

Já no VGBL, modalidade de plano indicada para quem declara o Imposto de Renda pelo formulário simplificado, para quem se encontra na faixa de isenção do IR, ou para quem já atingiu o limite de dedução previsto para a previdência complementar (12% da renda bruta), não é possível deduzir da base de cálculo do IR os valores dos aportes realizados ao plano. No entanto, no momento do resgate ou do recebimento do benefício, o IR incide apenas sobre o valor dos rendimentos auferidos, e não sobre o valor total do resgate ou do benefício recebido, como ocorre no PGBL.

De acordo com o presidente da FenaPrevi, é importante destacar que, para ambas as modalidades de planos (PGBL e VGBL), não há cobrança do imposto de renda a cada seis meses, sobre os rendimentos obtidos, como ocorre em alguns tipos de aplicações.

Outra característica do PGBL e do VGBL é a possiblidade do poupador optar pelo regime de alíquotas progressivas ou de alíquotas regressivas do imposto de renda, significando, neste último caso, que, quanto mais tempo os recursos permanecerem aplicados, menor será a alíquota do Imposto de Renda incidente.

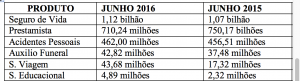

Os seguros de pessoas, que incluem seguros de vida, de acidentes pessoais, viagem, educacional, entre outras modalidades de proteção, registraram, nos primeiros seis meses de 2016, R$ 15,04 bilhões em prêmios (valor pago pelos segurados para contratação de coberturas para seus riscos pessoais), resultado 3,7% superior aos R$ 14,5 bilhões verificados no mesmo período do ano anterior. “Embora modesto, o resultado foi bem recebido pelo setor dada a dimensão da crise por que passa o país. Estamos otimistas com a retomada a partir do segundo semestre”, diz Edson Franco, presidente da FenaPrevi, entidade que representa 70 seguradoras e entidades abertas de previdência complementar no país.

Os dados do balanço da FenaPrevi mostram também que no primeiro semestre de 2016, as seguradoras pagaram R$ 4,2 bilhões em indenizações aos segurados. No mesmo período do ano anterior, foram pagos R$ 3,7 bilhões. “As indenizações auxiliam financeiramente as famílias na continuidade de seus projetos pessoais”, diz.

Na análise de desempenho por modalidade de produto, o seguro de vida, que representa o maior volume do segmento, registrou, no primeiro semestre, prêmios de R$ 6,3 bilhões, correspondendo a aumento de 5% em relação aos R$ 6 bilhões computados de janeiro a junho de 2015.

Já o seguro prestamista, segunda maior carteira do segmento, gerou prêmios de R$ 3,7 bilhões, entre janeiro e junho de 2016, registrando recuo de 9,8% em relação ao mesmo período do ano anterior, reflexo da retração do crédito e da menor propensão ao consumo. O prestamista é uma proteção financeira que cobre o pagamento de prestações do titular da apólice em caso de morte, invalidez ou perda involuntária do emprego.

O seguro de acidentes pessoais, por sua vez, que oferece coberturas em caso de morte e invalidez permanente (total ou parcial) e outros riscos causados por acidentes involuntários, provocando lesões físicas ou até mesmo falecimento, obteve alta de 4,0% e registrou R$ 2,6 bilhões no período compreendido entre janeiro e junho de 2016.

Segundo o balanço da FenaPrevi, algumas modalidades de proteção tiveram resultados mais expressivos. Por exemplo, o seguro educacional registrou alta de 78,9% no volume de prêmios, registrando R$ 22 milhões no primeiro semestre de 2016. No mesmo período do ano anterior haviam sido computados R$ 12,3 milhões.

O seguro funeral também se destacou. Foram registrados R$ 235,8 milhões em prêmios no semestre, alta de 21,36% em relação aos R$ 194,3 milhões contratados nos primeiros seis meses de 2015.

De acordo com o balanço da FenaPrevi, dos R$ 15 bilhões em prêmios pagos pelos segurados no primeiro semestre de 2016, São Paulo é o Estado mais representativo para os negócios de seguros de pessoas, concentrando 46,4% do volume de prêmios.

O Rio de Janeiro, por sua vez, respondeu por 9,4% do total dos prêmios, seguido por Rio Grande do Sul (7,7%), Minas Gerais (7,3%), Paraná (6,0%) e Distrito Federal (5,9%). Os demais estados têm representatividade menor, inferior a 2,9%.

Em junho de 2016, o valor pago pelos segurados para contratação de coberturas para seus riscos pessoais foi de R$ 2,7 bilhões, alta de 3,8%, em relação aos R$ 2,6 bilhões registrados em junho de 2015.

Este site utiliza cookies para aprimorar a sua experiência enquanto navega. Desses cookies, os que são categorizados como necessários são armazenados no seu navegador visto que são essenciais para o funcionamento básico do site. Nós também usamos cookies de terceiros que nos ajudam a analisar e entender como você usa o site — esses só são armazenados no seu navegador mediante a sua autorização. Você também tem a opção de cancelar esses cookies, mas isso pode impactar a sua experiência de navegação.

Cookies necessários são absolutamente essenciais para este site funcionar de forma apropriada. Esta categoria só inclui cookies os quais garantem funcionalidades básicas e recursos de segurança do site. Esses cookies não armazenam nenhuma informação pessoal.

Os prêmios dos seguros automóveis podem sofrer uma desvalorização de quase 40% quando os carros autónomos se tornarem uma realidade efetiva, segundo o mais novo estudo divulgado pela AON “Riding the Innovation Wave”. “A nossa indústria precisa de agir rapidamente para garantir que os nossos produtos acompanhem o novo paradigma”, afirmou Paul Mang, responsável pelo departamento analítico da Aon.

Os prêmios dos seguros automóveis podem sofrer uma desvalorização de quase 40% quando os carros autónomos se tornarem uma realidade efetiva, segundo o mais novo estudo divulgado pela AON “Riding the Innovation Wave”. “A nossa indústria precisa de agir rapidamente para garantir que os nossos produtos acompanhem o novo paradigma”, afirmou Paul Mang, responsável pelo departamento analítico da Aon.