Pergunto a um especialista sobre o seguro garantia judicial, um dos produtos que mais cresceu em 2016. As vendas superaram R$ 670 milhões no primeiro semestre deste ano, 20% acima do mesmo período do ano anterior. “É um produto sério ou vai dar problemas no futuro?”, questiono. Neste exato momento, um outro executivo sai de uma sala, passa atrás da fonte que conversa comigo e eu digo “Oi”.

O especialista do judicial acredita que eu estava me referindo a operadora que enfrenta um processo de recuperação judicial e societário. “Ah, não vou te enganar. Você já sabe. O caso da Oi está deixando os executivos que atuam com o seguro garantia judicial de cabelo em pé. A Oi tem uma dívida que gira em torno de R$ 65 bilhões, sendo R$ 20 bilhões com a Anatel, e o seguro judicial tem uma exposição que pode chegar até a R$ 4 bilhões neste cliente”, disparou o executivo.

A Minuto Seguros, uma das principais corretoras do País e líder no segmento de seguros online, realizou um estudo com base na lista divulgada pela Fenabrave (Federação Nacional da Distribuição de Veículos Automotores) com os carros mais vendidos no Brasil em Outubro.

Pelo décimo mês seguido, o Onix e o HB20, consecutivamente, fazem a dobradinha na liderança da lista. O hatch da Chevrolet segue na primeira posição com 14.087 unidades vendidas no período, enquanto que o automóvel da Hyundai aparece em segundo, com 11.350 vendas.

A Minuto Seguros avaliou os preços dos seguros nas capitais de cinco estados: São Paulo, Rio de Janeiro, Rio Grande do Sul, Paraná e Rio Grande do Norte. O estudo considerou como perfil um condutor homem, de 35 anos e casado.

Para esse tipo de perfil, o preço do seguro do Corolla pode apresentar uma diferença de mais de R$1.300 entre as capitais. No Rio de Janeiro o seguro ficou em R$ 3.659, enquanto que em São Paulo, o seguro do mesmo veículo apresentou um valor de R$ 2.325. Por outro lado, a cotação do Novo Palio é a que possui a diferença mais baixa entre os veículos cotados. Em Santa Catarina, o valor é o mais baixo, R$1.700 e no Rio de Janeiro, o mais alto, R$2.026, uma distância de R$ 326.

“As variações que ocorrem nos preços das apólices de um mesmo carro, em diferentes capitais, considerando um mesmo perfil de segurado, são decorrentes das frequências de roubo e furto de carro, além da constância de acidentes de trânsito envolvendo tais veículos nesses locais. Esses, na verdade, são os grandes motivos pelas variações. Mas, também podemos citar os valores das peças e mão de obra, que influenciam e podem fazer com que o seguro fique mais caro ou mais barato”, aponta Manes Erlichman, sócio-diretor da Minuto Seguros.

Das capitais avaliadas, Florianópolis é a que possui o seguro mais barato para a maioria dos carros analisados. Já o Rio de Janeiro é a capital que apresenta os preços mais altos.

Detalhes da cotação

Capitais: São Paulo, Rio de Janeiro, Porto Alegre, Curitiba e Natal.

Seguradoras: Azul, AIG, Allianz, Bradesco, HDI, Itaú, Liberty, Sompo Seguros, Mapfre, Mitsui, Porto Seguro, Tokio Marine

Perfil: Homem, 35 anos, casado

Plano: Cobertura de terceiros de R$ 100 mil

A PAR Corretora de Seguros registrou lucro líquido de R$ 38,5 milhões no 3° trimestre de 2016, crescimento de 14,4% na comparação com o mesmo período do ano anterior. O balanço mostra que a receita bruta atingiu R$ 115,8 milhões, um aumento de 13,5% em relação ao mesmo período de 2015. O EBITDA (lucro antes de juros, impostos, depreciação e amortização) cresceu 11,8%, passando de R$ 49,6 milhões para R$ 55,4 milhões, mesmo com o incremento na alíquota de PIS e Confins no período, após a mudança para o regime de não cumulatividade.

O CEO da PAR Corretora, João Silveira, ressalta o bom desempenho da receita da companhia apesar da greve bancária, que reduziu em 28% o número de dias úteis de produção nas agências da CAIXA em todo o país no trimestre. “O bom desempenho é atribuído ao crescimento contínuo da nossa eficiência comercial e à expansão dos contratos de crédito habitacional elegíveis a seguro no período. O estoque da receita contratada, que apresentou alta de 19,3% no período, também contribuiu para o resultado”, afirma Silveira.

Ao longo do trimestre foi inaugurada uma nova central remota de vendas, com funcionários próprios, trabalhando em São Paulo, responsáveis pela venda e renovação de seguros. No período, também foi criada a Diretoria de Compliance supervisionada pelo Comitê de Auditoria. “Tivemos avanços importantes tanto na gestão operacional aliada à tecnologia, quanto em gestão corporativa com o aprimoramento da estrutura de governança da empresa”, conclui Silveira.

O estado de São Paulo tem o maior numero de beneficiários e operadoras de planos de saúde do país. Nos últimos doze meses terminados em junho de 2016 foram realizados mais de 16,3 milhões de procedimentos hospitalares. Esse resultado referente ao estado faz parte de um levantamento preliminar realizado pela Federação Nacional de Saúde Suplementar (FenaSaúde), que considerou o conjunto de 283 operadoras de planos médico hospitalares cujas informações de eventos de atenção à saúde foram informados no TISS.

No total, 2,5 milhões de beneficiários realizaram em média 7,3 procedimentos per capita ao ano. Ressalta-se que os beneficiários com 80 anos ou mais de idade realizaram mais de 2,8 milhões de procedimentos hospitalares, o que corresponde a 16,9% do total e equivale a uma taxa de 11,8 procedimentos per capita ao ano. Cabe destacar que apenas dez operadoras foram responsáveis pela realização de 11,8 milhões ou 72,5% dos procedimentos realizados no período. As mulheres apresentam maior participação na utilização dos serviços hospitalares, 52,4% do total.

De acordo com o levantamento, entre os procedimentos mais realizados por esse conjunto de beneficiários, estão cesarianas, endoscopias, exames de ressonância e tomografias. Estes e outros dados já estão disponibilizados e podem ser consultados por meio do D-TISS, ferramenta da Agência Nacional de Saúde Suplementar (ANS) que traz informações recebidas através do TISS (Troca de Informações da Saúde Suplementar).

Com a consulta ao D-TISS é possível visualizar a quantidade e o valor médio praticado em procedimentos ambulatoriais (médicos, laboratórios, clínicas) e a quantidade dos procedimentos realizados em ambiente hospitalar dos estabelecimentos que prestam serviço às operadoras de planos de saúde. Atualmente, quase três mil procedimentos realizados na saúde suplementar estão disponíveis para consulta no D‐TISS. O período inicial dos dados compreende os meses de julho de 2015 a junho de 2016.

Na avaliação da presidente da FenaSaúde, Solange Beatriz Palheiro Mendes, é importante que a informação esteja disponível para toda sociedade. “Essa ferramenta viabiliza um acompanhamento mais efetivo da utilização do plano de saúde e, consequentemente, ajuda a combater o elevado número de fraudes e o desperdício no setor, que chega a 30%. A FenaSaúde continuará seus esforços para disseminar as informações que impactam a denominada inflação médica para que a população beneficiária faça escolhas cada vez mais conscientes sobre o uso dos recursos que são finitos.”

Se há risco, há seguro. E assim é também com o câncer de próstata. Quase 62 mil novos casos de câncer de próstata no Brasil em 2016. Este dado alarmante é uma estimativa do Instituto Nacional do Câncer e que mostra a relevância de dedicar um mês para a conscientização sobre a doença. O diagnóstico não é uma sentença de morte, no entanto, a seguradora Mongeral Aegon ressalta que o estar preparado financeiramente é muito importante quando o assunto é saúde.

De acordo com a análise da seguradora, de setembro de 2015 em relação ao mesmo mês deste ano, a preocupação com a situação financeira em caso de doença é evidenciada pelo aumento de 52,2% da procura do público masculino à solução Doenças Graves, da Mongeral.

“Este é um produto bastante procurado por cobrir doenças com grande incidência, como, por exemplo, o câncer de próstata. Além disso, ele tem um baixo custo para o segurado e possibilita um apoio financeiro para as despesas do tratamento”, comenta o superintendente de Marketing da Mongeral Aegon, Leonardo Lourenço.

O Doenças Graves da Mongeral Aegon prevê o pagamento de uma quantia previamente estabelecida em contrato no caso de diagnóstico de uma das doenças cobertas, como todos os tipos de câncer, infarto agudo do miocárdio e acidente vascular cerebral.

Estas enfermidades são elencadas pelo Instituto Lado a Lado – organizador da campanha Novembro Azul no Brasil – como mais recorrentes na fase adulta masculina. De janeiro a setembro deste ano a seguradora já realizou, apenas para homens, o pagamento de mais de R$ 750 mil em benefícios a clientes com esta cobertura contratada. “Muitos de nossos clientes utilizam este recurso para subsidiar tratamentos alternativos que não são cobertos pelas redes pública e privada, além de custear os medicamentos necessários. Outra finalidade é suprir uma eventual perda de renda durante o tratamento”, acrescenta Leonardo.

O seguro Doenças Graves garante o pagamento do benefício contratado pelo cliente no caso de diagnóstico de uma das doenças cobertas: câncer, leucemias e doenças malignas do sistema linfático como a doença de Hodgkin; infarto agudo do miocárdio; acidente vascular cerebral (AVC); cirurgia de revascularização (bypass) e mal de Alzheimer. O cliente tem direito ao benefício a partir do 30º dia do diagnóstico da doença.

Na Mongeral Aegon é possível que esta cobertura seja contratada separadamente. Para um homem de 39 anos que contrata um benefício de R$ 100 mil o valor pago é de R$ 35 por mês. O mesmo capital segurado de R$ 100 mil para uma pessoa com 33 anos custa R$ 14 mensais.

Raphael Swierczynski, CEO da QBE Brasil Seguros, segue otimista com o Brasil. A multinacional do grupo australiano QBE Insurance Group, recebeu um novo aporte de capital de R$ 9,9 milhões. O investimento é parte do plano de expansão da seguradora, que deve crescer 30% este ano, para quadriplicar o seu faturamento, hoje de R$ 285 milhões, para R$ 1 bilhão até 2020. Veja abaixo a entrevista concedida pelo CEO para o blog Sonho Seguro.

Em que áreas a QBE atua hoje?

Hoje a QBE atua de forma ampla em seguros de pessoas – Personal Lines (viagem, auto, PET e outros produtos massificados) e Seguros Corporativos – Commercial Lines (Transporte, Property, Equipamentos Pesados, Responsabilidade Civil e Seguro de Crédito).

Quais são prioritárias?

As linhas corporativas. Ficamos focados no segmento de Personal Lines de 2007 até 2014, e com esta área consolidada e que também continuará ajudando em nosso crescimento, a QBE decidiu entrar neste mesmo ano de 2014 na linha de equipamentos pesados. Com a nova estratégia de diversificação, já entramos nos segmentos de transportes (nacional e internacional), property, RC, seguro de credito.

Quais os próximos passos?

Os próximos passos já estão definidos: entrar na carteira de RC, em todas as modalidades, lançar os produtos de D&O e o E&O e continuar ganhando espaço com produto de equipamentos pesados.

Como conseguirá quadruplicar o seu faturamento? Com aquisições?

Com a diversificação de portfólio/novas linhas de atuação da companhia (notadamente das linhas corporativas), investir em pessoas e processos como também em composição de reserva por conta do crescimento no volume de prêmios, foi inevitável. Isso justifica os aportes que recebemos do grupo QBE Insurance este ano. Novos investimentos serão feitos para suportar a expansão que temos planejado para a QBE Brasil, onde esperamos chegar a R$ 1 bilhão de prêmios até 2020. A nossa estratégia prevê um crescimento orgânico. Neste momento, a QBE Brasil Seguros não considerando aquisições. No entanto, estamos sempre olhando as oportunidades de mercado.

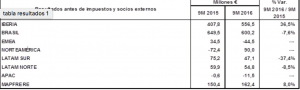

A receita global da Mapfre durante os nove primeiros meses deste ano totalizou 20,9 bilhões de euros, incremento de 1,8% em relação ao mesmo período do ano anterior. O lucro líquido foi de 572 milhões de euros, um decréscimo de 3,8% em relação ao mesmo período em 2015. O volume de prêmios emitidos, por sua vez, alcançou 17,1 bilhões de euros (decréscimo de 1,3% em relação ao ano anterior).

O Índice Combinado (principal indicador do setor de seguros), melhorou 1,5 ponto percentual em relação aos nove primeiros meses de 2015, atingindo 97,2%. Os ativos totais do Grupo em setembro são de 68,6 milhões de euros, com crescimento de 8% desde o encerramento do exercício de 2015. O Patrimônio Líquido avançou 6,8% e fechou setembro com 9,2 milhões de euros. Os recursos sob gestão cresceram a uma taxa de 5% nos primeiros nove meses do ano, e totalizaram 38,7 milhões de euros, impulsionados pela aquisição da carteira de Vida do Bankinter, em Portugal, e pela evolução positiva dos volumes de Fundos de Investimentos distribuídos a terceiros.

O resultado antes de impostos de todas as atividades no Brasil somou R$ 2,3 bilhões ou 600 milhões de euros (-7,6% em euros e + 1,5% em moeda local). Estes resultados são importantes e demonstram a capacidade da companhia em manter a rentabilidade, mesmo em um cenário econômico adverso localmente. O volume de negócios na Regional Brasil alcançou R$ 12,9 bilhões, decréscimo de 1,6% em relação ao mesmo período de 2015. Em euros, as receitas totais somaram 3,3 bilhões, decréscimo de 10,4%.

A depreciação do real em relação ao euro, observada na comparação com o mesmo período do ano anterior, e a menor atividade de vendas de seguros vinculados a empréstimos concedidos pelo canal bancário (vida) afetaram o crescimento da companhia no país. No entanto, é importante considerar as condições do mercado local, em que alguns negócios seguem com importante avanço. É o caso do seguro Agrícola, que cresceu 15%, e da área de Riscos Industriais, que registrou evolução de 4% em relação ao ano anterior.

Segundo Wilson Toneto, CEO da Mapfre no Brasil, “todo o mercado sentiu os impactos da retração da economia, principalmente nos produtos para pessoas físicas e relacionados a concessão de crédito”. O executivo sinaliza que os consumidores buscam produtos mais simples e com preços mais ajustados aos orçamentos familiares e ao cenário de incertezas atuais. “Por outro lado, as grandes e médias empresas, de forma geral e prudencial, mantiveram suas proteções patrimoniais, buscando seguradoras com excelência no atendimento e serviço, preços competitivos e com capacidades de resseguro adequadas. O setor agrícola, assim como no contexto macroeconômico, mais uma vez demonstrou sua competência e produtividade, aproveitando a antecipação de crédito disponibilizada no primeiro semestre”, afirma o CEO.

Quanto aos resultados gerais, Toneto comenta que “os grandes vilões deste ano foram os segmentos de Automóveis e de Transportes Nacionais, que registraram elevações importantes na frequência de roubo, principalmente na região Sudeste do País. Não fosse o aumento da sinistralidade no segmento de autos, que representa quase um terço do nosso negócio no Brasil, e do roubo de cargas, teríamos um crescimento ainda mais expressivo em nosso resultado. Estamos convencidos que todas as medidas adotadas devem surtir efeitos nos próximos meses e nos colocar em posição privilegiada para aproveitar a gradual retomada econômica que projetamos para os próximos anos”, conclui o executivo.

A MetLife reforça seu time com a chegada de Ramon Goméz, que assume como diretor comercial. Com sólida experiência, Gómez construiu sua carreira em empresas como a Allianz Seguros, Itaú Unibanco e Redecard. Ele é graduado em Engenharia Eletrotécnica e Propaganda e Marketing, com MBA em Finanças, Marketing e Administração pela Fundação Dom Cabral.

A mudança faz parte da estratégia da MetLife de ampliar sua presença no Brasil e reforçar seu time comercial a frente do canal corretores. Recentemente ingressaram na companhia Jaime Neto (Diretor Regional para o Interior de São Paulo e Minas Gerais) e Durvalice Fontana (Gerente Regional para as regiões Norte e Nordeste) que, ao lado de Gustavo Toledo (Diretor Regional para São Paulo), João Levandowski (Diretor Regional para Sul) e Denise Carvalho, (Diretora Regional para Centro-Oeste, Rio de Janeiro e Espirito Santo) completam a liderança do canal.

Cassia Gil, que acumulava a diretoria comercial e dental desde 2014, passa a ser responsável pela área de Operações e Dental da MetLife no Brasil.

O Bradesco divulgou hoje lucro líquido ajustado de R$ 12,7 bilhões no período de nove meses de 2016, redução de 4,3% em relação ao mesmo período do ano passado, correspondendo a R$ 3,13 por ação e rentabilidade de 17,6% sobre o Patrimônio Líquido Médio Ajustado. O braço segurador do grupo contribuiu com R$ 4 bilhões, representando 31,8% do total.

As vendas de seguros, contribuições de previdência e receitas de capitalização totalizaram R$ 50,1 bilhões, sendo R$ 711 milhões relativos à consolidação do HSBC Brasil, de janeiro a setembro, evolução de 10,3% em relação ao mesmo período de 2015. As provisões técnicas alcançaram R$ 213,6 bilhões, evolução de 26,7% em relação ao saldo de setembro de 2015.

Na comparação com os nove primeiros meses de 2015, os segmentos que apresentaram maior evolução foram Saúde (16,2%) e Vida e Previdência (9,8%).

Em Saúde, a carteira de Pequenas e Médias Empresas cresceu 31,5% em receita, atingindo cerca de um milhão de vidas e mais de 140 mil empresas clientes. No total, o Grupo Segurador conta com mais de 4,2 milhões de segurados no segmento. Dentre as cem maiores empresas em faturamento no Brasil, 43 possuem seguro saúde do Grupo.

Já no segmento de Vida, a expansão foi de 14,1% no período. O volume de Provisões Técnicas registrou aumento de 26,7%, atingindo R$ 213,6 bilhões, e os ativos financeiros avançaram 26,5%, superando R$ 230 bilhões. Já o total pago pelo Grupo Bradesco Seguros em indenizações e benefícios alcançou R$ 38,7 bilhões de janeiro a setembro de 2016, alta de 16,7% em relação a igual período de 2015.

Destaque, também, para o Índice de Eficiência Administrativa, que manteve o patamar de 4% no 3º trimestre de 2016, um dos menores dos últimos períodos (quanto menor o índice, melhor o desempenho), refletindo o benefício gerado pela racionalização de gastos.

Roberto Setubal, após mais de 22 anos liderando a organização, atingiu a idade limite para o exercício do cargo de diretor presidente e será substituído por Candido Bracher, que presidia o Itaú BBA e tem mais de 36 anos de experiência no mercado financeiro. A partir da próxima Assembleia Geral de Acionistas, em abril de 2017, portanto, Roberto deixará a Presidência Executiva do Itaú Unibanco e passará a atuar, em conjunto com Pedro Moreira Salles, como co-Presidente do Conselho de Administração da companhia.

“Foi com grande entusiasmo que recebi a notícia de minha indicação para a presidência do Itaú Unibanco. Desempenhar esta função, contando com o apoio e experiência do Pedro e do Roberto e podendo contar com os excelentes nomes que comporão o Comitê Executivo, é a atividade profissional mais estimulante que posso imaginar”, afirmou Candido Bracher, em comunicado enviado à imprensa.

Seguros fica com Marcio Schettini, que desenvolveu sua carreira nos diversos negócios de varejo e teve papel fundamental na recente renovação da área de tecnologia do banco, assume a Diretoria Geral de Varejo (DGV), substituindo Marco Bonomi na gestão dos negócios de Agências, pequenas e médias empresas, Cartões e Rede, Imobiliário, Seguros e Veículos. A área de Marketing também ficará sob sua supervisão.

Marco Bonomi, que também alcançou a idade limite para o exercício do cargo de Diretor, passará de Diretor Geral de Varejo (DGV) a membro do Conselho de Administração do Itaú Unibanco, função para a qual será indicado na próxima Assembleia Geral de Acionistas. Com mais de quatro décadas de experiência em negócios de varejo, Marco certamente dará contribuições valiosas ao Conselho de Administração, em função de seus conhecimentos da atividade bancária.

A Itaú Seguridade representou 12,2% do lucro do Itaú Unibanco no terceiro trimestre deste ano. O lucro líquido recorrente das atividades foco, (que contempla o resultado das operações de seguros, previdência e capitalização), foi de R$ 647 milhões no terceiro trimestre de 2016, 4,2% menor em relação ao trimestre anterior, devido principalmente ao aumento dos sinistros, parcialmente compensados pelo incremento de prêmios ganhos.

Este site utiliza cookies para aprimorar a sua experiência enquanto navega. Desses cookies, os que são categorizados como necessários são armazenados no seu navegador visto que são essenciais para o funcionamento básico do site. Nós também usamos cookies de terceiros que nos ajudam a analisar e entender como você usa o site — esses só são armazenados no seu navegador mediante a sua autorização. Você também tem a opção de cancelar esses cookies, mas isso pode impactar a sua experiência de navegação.

Cookies necessários são absolutamente essenciais para este site funcionar de forma apropriada. Esta categoria só inclui cookies os quais garantem funcionalidades básicas e recursos de segurança do site. Esses cookies não armazenam nenhuma informação pessoal.