O Blog Sonho Seguro perguntou às principais seguradoras dos Estados Unidos (Chubb, Travelers, Liberty e AIG) como foi a preparação para a temporada de furacões. Em 2017, o número de tempestades e de furacões deve ficar acima da média, prevê a National Oceanic & Atmospheric Administration (NOAA). Embora tenha ocorrido a formação da tempestade tropical Arlene entre os dias 19 e 21 de abril, o que é raro, o monitoramente de furacões começa oficialmente no dia 1 de junho e vai até 30 de novembro.

O objetivo do post é sinalizar aos leitores como o gerenciamento de risco é vital para manter todos seguros, fisicamente e financeiramente, mesmo diante de forças da natureza tão avassaladoras. Mas sempre algo pode ser feito para prevenir e depois tudo deve ser feito para remediar. O foco das questões foi o furacão Harvey, pois o Irma, o mais violento, ainda nem tinha se formado quando as perguntas foram enviadas as principais seguradoras dos EUA. E também como elas se movimentaram para atender centenas de pedidos de indenizações de seus clientes.

A primeira a responder foi a Chubb. “Se tecnologia é o caminho para fornecer um bom serviço, nós a utilizaremos”, disse Fran O´Brien, responsável pelos negócios da Chubb North American Personal Risk Services. “Se isso pode ser feito pelos avaliadores humanos com muita experiência nesse tipo de sinistros, seguiremos por esse caminho”, comentou Fran O´Brien, vice presidente do grupo Chubb. Em recente entrevista, exibida pelo canal CNBC, Evan Greenberg, chairman & CEO da Chubb, afirmou que ainda é cedo para saber as perdas causadas, pois as centenas de indenizações ainda são processadas. Em expectativa de perdas, para todo o mercado segurador, o Harvey pode gerar cerca de US$ 25 bilhões em pedidos de indenizações de diversos ramos, como residência, automóvel, empresarial e linhas financeiras.

Quais seguros da empresa podem ser acionados a partir deste tipo de evento?

Normalmente, furacões acionam apólices de seguros com cobertura para proprietários de imóveis, locatários, automóveis particulares e comerciais, embarcações, propriedade comercial, interrupção de negócios, bem como despesas temporárias com a subsistência e remoção de árvores.

A seguradora toma qualquer atitude quando o furacão começa a se formar?

O planejamento para catástrofes é uma função necessária para qualquer seguradora de P&C, e a Chubb faz um grande esforço para garantir que estejamos preparados para responder de forma eficaz e eficiente aos nossos clientes, quando esses são impactados por uma tempestade. À medida que o Harvey se aproximava, a Chubb:

· Contatou proativamente tanto os clientes de seguros comerciais como os pessoais no caminho do furacão para oferecer dicas de preparação, segurança pessoal e recuperação pós-tempestade;

· Aumentou o número do pessoal de atendimento para assegurar disponibilidade 24 horas, 7 dias por semana, a fim de atender as chamadas iniciais dos clientes impactados;

· Mobilizou estrategicamente nossas equipes de Catástrofe (CAT), incluindo os avaliadores de sinistros comerciais e residenciais e o pessoal de suporte, e os posicionou próximo às áreas impactadas, para fornecer a melhor e mais rápida acessibilidade aos nossos clientes;

· Comunicou-se com funcionários, agentes e corretores no caminho da tempestade e os aconselhou sobre sua segurança e preparo.

Existem quaisquer alertas para clientes? Como é feita a comunicação através de aplicativos móveis?

Ajudar nossos clientes a permanecer seguros e fazê-los entender que estamos preparados para responder às suas necessidades pós-tempestade, pois é prioridade máxima da Chubb. A companhia utiliza sistemas de discagem de saída, e-mails e notificações de SMS para alertar proativamente os clientes sobre os perigos potenciais de uma tempestade e oferece informações de preparação, segurança e recuperação.

Depois que um furacão/fim das enchentes passa, a seguradora envia uma equipe ou monta uma estação de serviços para as áreas afetadas?

A Chubb tem uma equipe dedicada a sinistros de catástrofes (CAT) e algumas dúzias de avaliadores de campo no Texas, que estão fornecendo uma resposta coordenada, especializada e ágil. Uma coisa que distingue a resposta da Chubb em uma catástrofe é que nossos avaliadores vão aos nossos clientes, mesmo nas situações mais difíceis; nós não solicitamos que eles venham até nós em um local centralizado. Através da nossa equipe dedicada, tecnologia avançada para antecipar, rastrear e responder a eventos catastróficos, além de um alinhamento próximo com nossos Centros de Atendimento a Sinistros 24/7 e os parceiros de campo, podemos entregar o serviço de nível superior que nossos agentes, corretores e seus clientes esperam da Chubb – mesmo durante uma catástrofe.

Como os corretores participam no atendimento às reclamações [durante o Harvey] dos clientes da Chubb?

Os agentes e corretores da Chubb atuam como contato local e familiar durante catástrofes e são capazes de ajudar a iniciar o processo de reclamação para clientes que incorreram em danos originados pela tempestade. Durante eventos tais como o Furacão Harvey, quando nossos clientes enfrentam danos potencialmente catastróficos, os agentes e corretores são importantes parceiros para a Chubb. Antes, durante e após a incidência do Harvey, os agentes e corretores da Chubb mantiveram contato com os clientes no caminho da tempestade através do uso de chamadas direcionadas, mensagens SMS e mídias sociais. Caso o escritório de um agente ou corretor seja afetado pela tempestade, como no caso do Harvey, a Chubb é capaz de fornecer suporte aos clientes através da Central de Atendimento ao Cliente Chubb, que conta com profissionais capacitados para lidar com todos os aspectos das necessidades de seguro de nossos clientes.

Vocês usaram drones para analisar e dinamizar?

A resposta da Chubb ao Harvey combina pessoas e tecnologia. A Chubb utiliza a tecnologia do drone para complementar nosso pessoal de sinistros e engenharia de riscos na avaliação dos riscos e prejuízos. Os operadores de drones estão respondendo ao Harvey. Atualmente, os drones só podem ser usados dentro da linha de visão de seu operador – então, primeiro o operador precisa ter acesso à área impactada. O uso de drones na área de Houston, no momento, está sendo restringido pelo FAA (Administração Federal de Aviação). Os drones têm grandes benefícios, mas também têm limitações – eles são úteis para acessar riscos e danos do ar, por exemplo, danos a telhados, mas menos eficazes para acessar danos dentro das propriedades – como os causados pela água. Inspeções no local por profissionais qualificados em sinistros ainda são fundamentais. “Se tecnologia é o caminho para fornecer um bom serviço, nós a utilizaremos”, disse Fran O´Brien, responsável pelos negócios da Chubb North American Personal Risk Services. “Se isso pode ser feito pelos avaliadores humanos com muita experiência nesse tipo de sinistros, seguiremos por esse caminho”.

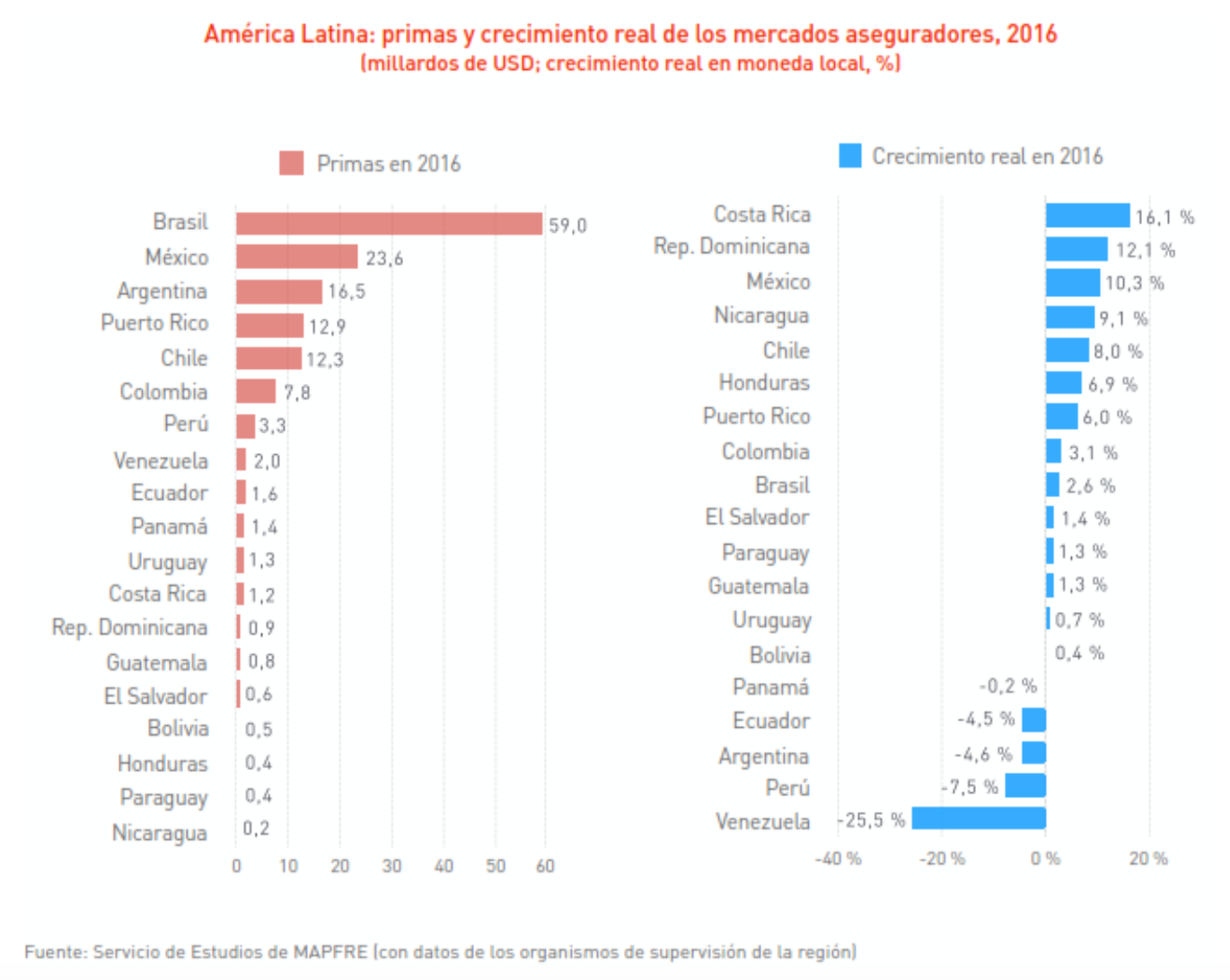

No entanto, a menor queda no PIB latino-americano em 2016 teve um impacto positivo no desempenho do negócio Vida, que cresceu em dólares, apesar do difícil ambiente econômico. Por outro lado, quando o crescimento do país é medido em moeda local, a análise mostra que a maioria dos mercados de seguros da região experimentou aumentos em termos reais, uma vez que o efeito da inflação foi corrigido.

No entanto, a menor queda no PIB latino-americano em 2016 teve um impacto positivo no desempenho do negócio Vida, que cresceu em dólares, apesar do difícil ambiente econômico. Por outro lado, quando o crescimento do país é medido em moeda local, a análise mostra que a maioria dos mercados de seguros da região experimentou aumentos em termos reais, uma vez que o efeito da inflação foi corrigido.