Uma das principais corretoras do País e líder no segmento de seguros online, a Minuto Seguros apresenta um estudo sobre as dez picapes mais vendidas em 2017 no Brasil. A lista é baseada nos dados divulgados pela Fenabrave (Federação Nacional da Distribuição de Veículos Automotores) entre janeiro e setembro de 2017.

Lançada há pouco mais de um ano, a Fiat Toro ocupa o topo do ranking com 38.425 unidades vendidas no período. A Fiat Strada e a Saveiro, da Volkswagen, completam o top três com 37.280 e 31.199 modelos comercializados, respectivamente. Dentre as picapes grandes, destaque para a Toyota Hilux de cabina simples, com 24.577 veículos vendidos entre janeiro e setembro deste ano.

A Minuto Seguros avaliou o preço do seguro em cinco capitais diferentes: São Paulo (SP), Rio de Janeiro (RJ), Belo Horizonte (MG), Vitória (ES) e Curitiba (PR). O estudo considerou como perfil um condutor homem, de 35 anos e casado.

Para o bolso dos cariocas com esse perfil, ter uma picape custa mais caro comparado aos demais locais avaliados. O Rio de Janeiro possui o seguro com o valor mais alto para seis das dez mais vendidas em 2017. Manter o seguro de uma Ford Ranger para um carioca, por exemplo, pode custar R$ 5.758 a mais do que em Belo Horizonte, a maior diferença entre as regiões avaliadas. A Fiat Strada é a que possui um valor mais igualitário entre os estados, variando R$ 507 de São Paulo para Belo Horizonte.

E por falar em Minas Gerais, o estado é considerado o mais em conta para ter uma picape, quando comparado com paulistas, cariocas, capixabas e paranaenses. Os mineiros podem pagar menos em 80% dos veículos analisados.

Detalhes da cotação

Capitais: São Paulo (SP), Rio de Janeiro (RJ), Belo Horizonte (MG), Vitória (ES) e Curitiba (PR).

Seguradoras: Azul, AIG, Allianz, Bradesco, HDI, Itaú, Liberty, Sompo Seguros, Mapfre, Mitsui, Porto Seguro, Tokio Marine e Sulamerica.

Por Rafael Turra, diretor operacional e de produtos Schultz pela área do Vital Card Seguro Viagem e pela TZ Corretora de Seguros

Feriados à vista, festas de final de ano em destinos encantadores e férias escolares. O timing é perfeito para, quem ainda não se planejou, organizar sua próxima viagem. Mas sabe aquela impressão de que está faltando algo na mala? Bem… O fato é que, quase sempre, na hora de arrumar as malas, pegar os documentos e fazer o checklist, o turista se dá conta que ficou faltando. E foi o seguro viagem.

Muitas pessoas se esquecem de contratar um seguro para cobrir a viagem. Nós lembramos de desbloquear o cartão de crédito ou mesmo de contratar o serviço de roaming internacional mas, talvez pela falta de conhecimento sobre preços e aplicabilidade de um seguro, ou mesmo por puro esquecimento, os viajantes acabam não se lembrando deste serviço tão precioso.

O seguro viagem ampara o viajante em uma situação de urgência e emergência relacionada à saúde e também em outras situações como extravio de bagagem, despesas farmacêuticas e odontológicas, despesas por atraso de voo, hospedagem forçada por catástrofe climática, repatriações médicas e outras.

Como qualquer outro produto, existem diversas modalidades de seguros viagem no mercado, com diferentes itens cobertos e objetivos distintos para cada um. Existem produtos para o viajante de lazer, para o esportista, para viagens de negócios, intercambistas e etc. Também há variáveis de exigências legais para determinados destinos. Na Europa, por exemplo, devido ao tratado de Schengen, toda viagem precisa ter uma apólice de seguro viagem contratada pelo período de sua viagem com uma cobertura mínima de 30 mil Euros. Você sabia?

A contratação ideal é aquela feita por assessoria de uma agência de viagens ou corretor de seguros. Estes profissionais estão treinados e homologados para oferecer corretamente o produto certo para o perfil da viagem e do viajante. Ao contrário do que muitos pensam, o seguro não ficará mais caro por ter estes profissionais no intermédio, sendo uma garantia extra ao consumidor que terá, além da companhia de seguros, um profissional experiente para auxiliar ele de ponta a ponta.

No Brasil, existem hoje 15 empresas operacionalizando o seguro viagem, cada qual com seu know-how e portfolio. Por isso, é fundamental a pesquisa do consumidor antes da contratação, acerca da companhia que ele escolher para emitir seu seguro viagem, analisando o produto mais completo e com a melhor qualidade de atendimento.

O foco de um seguro viagem é ajudar as pessoas a usufruírem de todos os serviços que precisarem sem a necessidade de, durante algum incidente na viagem, por exemplo, descobrir que o serviço não estava incluído no plano adquirido. O seguro viagem pode e deve ser contratado tanto para viagens internacionais, quanto para nacionais.

Mesmo no Brasil, os viajantes podem se deparar com situações em que o plano de saúde não irá auxiliar como, por exemplo, o extravio da bagagem ou até a necessidade de repatriação médica para sua cidade de domicilio. O seguro viagem nacional é também muito utilizado como solução para empresas que possuem funcionários viajando pelo Brasil todo, pois tem um custo benefício muito mais vantajoso do que um plano de saúde em âmbito nacional. Obviamente, são produtos distintos, mas que o seguro viagem em situações emergenciais irá atender plenamente.

Está programando a sua próxima viagem? Então lembre-se do seguro viagem. Ele é fundamental para que você possa minimizar os seus problemas. No mais, aproveite!

A partir do dia 16 de outubro, a Berkley passa oficialmente a realizar as operações de sua sede numa das localizações mais estratégicas para o mercado nacional de seguros e de negócios, na intersecção das avenidas Faria Lima e Juscelino Kubitschek. A mudança ocorre em um momento importante da companhia, que vem experimentando um crescimento substancial e com uma excelente performance nos seus resultados, além da ampliação da carteira de produtos, com mais opções para corretores e clientes.

A nova sede da Berkley está instalada no prédio The City, um dos mais nobres da região do Itaim Bibi, condomínio padrão “AAA”, detentor de prêmios internacionais por sua excelente estrutura e características, onde estarão alocadas todas as linhas de negócios da seguradora, área comercial e back office, permitindo melhor fluxo de comunicação entre os diferentes setores da companhia. Novos ambientes, mais modernos e confortáveis, também trarão maior adequação para as equipes, assim como para corretores, clientes e parceiros. A escolha pelas novas instalações é resultado de uma minuciosa busca por um melhor espaço, mais condizente com o perfil atual da Berkley e que cumpre satisfatoriamente todos os requisitos estipulados para a companhia para acompanhar essa importante nova fase.

As expectativas da Berkley com a mudança de espaço é continuar crescendo, com foco em um serviço de excelência destinado a clientes e corretores, que, segundo a seguradora, são a parte mais importante na construção do que é a companhia hoje no Brasil.

“A mudança teve por objetivo oferecer um local mais adequado a nossa estrutura, com espaço e conforto aos nossos colaboradores e corretores, em uma localização importante do mercado financeiro paulista”, diz o presidente da Berkley Brasil, José Marcelino Risden.

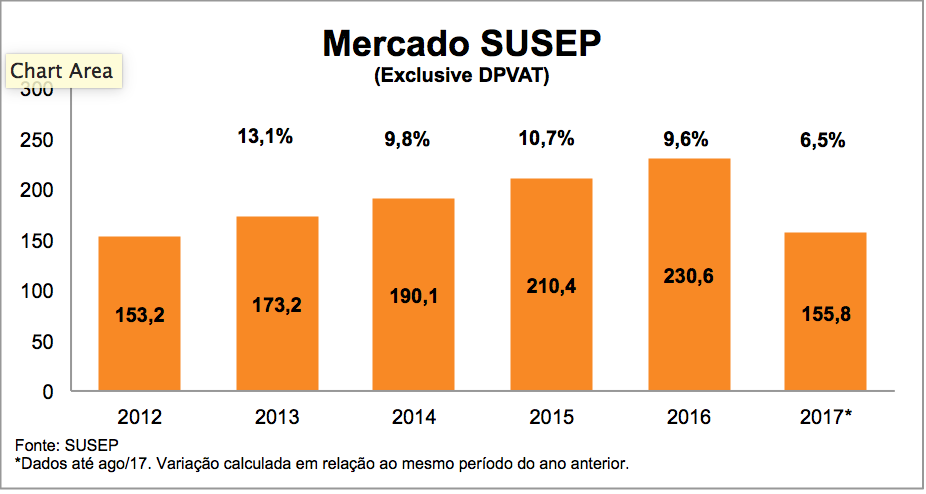

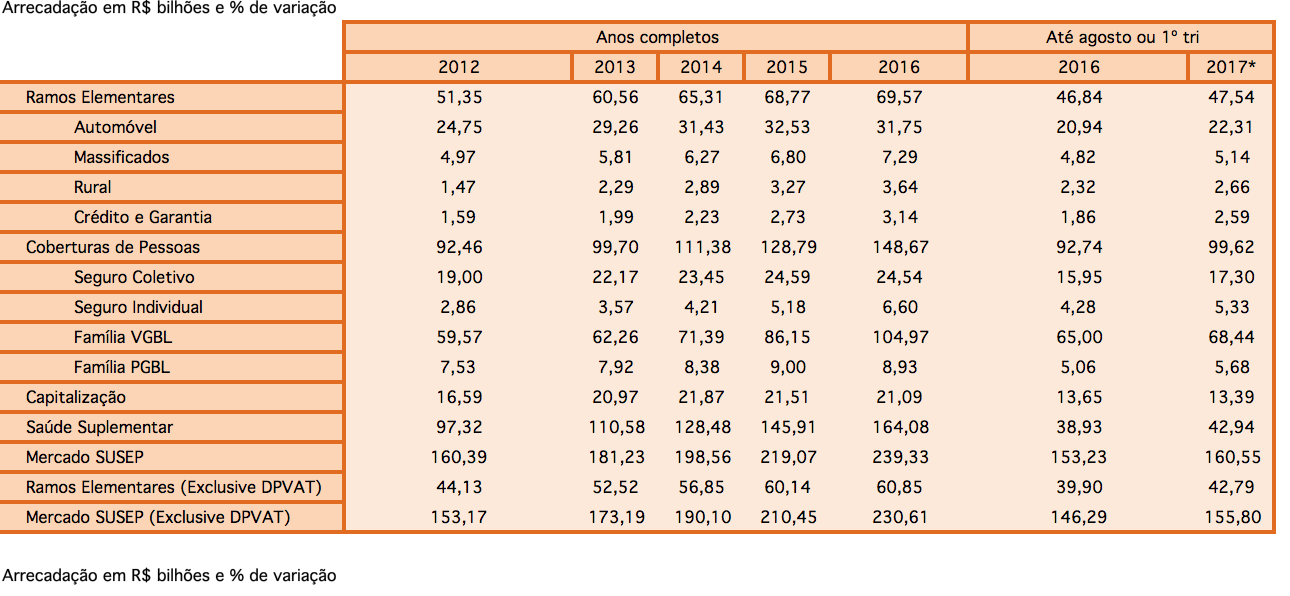

Márcio Coriolano, presidente da Confederação de Seguros (CNseg), fez uma breve ou brevíssima, como ele prefere dizer, análise dos números do mercado segurador nos últimos cinco anos. “Olhando para o desempenho recente dos seguros desde 2013 até agosto de 2017, efetivamente há o que comemorar, pelo menos a chamada “resiliência” do setor, quando comparamos as suas sistemáticas taxas de crescimento em face ao comportamento de outros setores da economia”, explica.

Para efeitos da análise, ele optou por utilizar a arrecadação em termos nominais. Segundo Coriolano, qualquer desconto de taxas inflacionarias deixaria de considerar que, a cada ano, há o carregamento do “estoque” de contratos firmados em prazos anteriores. Além do que são igualmente diversas as “rentabilidades” dos ativos que representam o lastro de distintos produtos. “Fora que deve-se, por prudência, buscar abandonar a memória inflacionária em vista da rápida queda da inflação que está sendo agora observada”, considera ele, que também é economista.

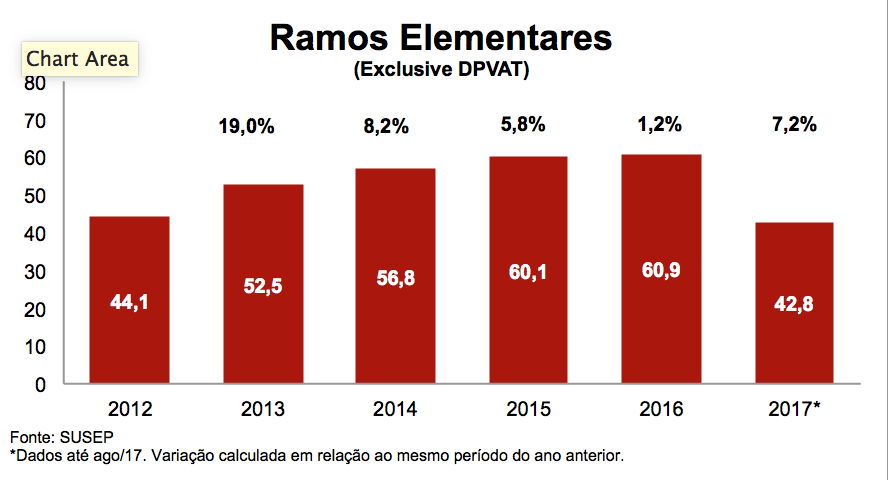

Outro ponto da análise foi retirar o seguro obrigatório DPVAT por considerar a recente redução da respectiva tarifa por comando administrativo, da ordem de 37%. “Sem ela, a visão da taxa média de crescimento dos chamados “Ramos Elementares” fica mais transparente e clara. A classificação visa equiparar a análise com a de outros mercados maduros: “seguros de patrimônios e responsabilidades”. “Todavia, mantivemos a nomenclatura usual na tabela e nos gráficos”, informa.

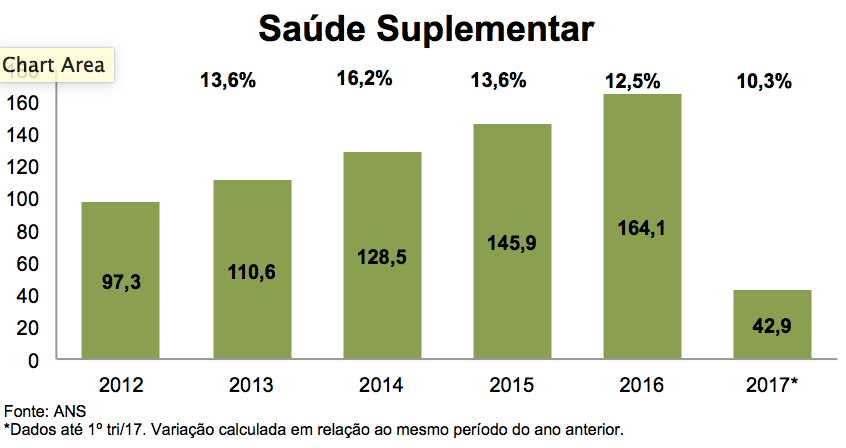

Também se fez necessário apartar os planos e Seguros de saúde, cuja lógica de crescimento, pela busca de reposição automática da arrecadação em função dos sinistros observados, difere da lógica de formação de preços dos outros produtos securitários, além do que os dados da ANS são defasados, permanecendo parados no primeiro trimestre do ano. E, por fim, Coriolano buscou dar relevo restrito aos “ramos” de seguros com contribuição relativa (peso no total da arrecadação) que mereça referência.

“Esta singela brevíssima análise não merece o nome, porque trata, apenas, da demonstração do crescimento do mercado de seguros segundo os seus segmentos, sem maiores aprofundamentos, desta vez buscando tão somente evidenciar que essa evolução revela grandes diferenças quando comparados os vários “ramos” que compõem o que denominamos em geral de “sistema de seguros gerais, previdência privada e vida, capitalização e saúde suplementar”.

Seguem abaixo a tabela e os gráficos resultantes da pesquisa do executivo, que são auto-explicativos, com seus respectivos comentários, e um excelente conteúdo para tantos que se interessam pelo mercado segurador. Fiquem à vontade para usar em palestras e estudos, copiar para tecer análises e compartilhar nas redes sociais.

Pelas estatísticas verifica-se que as taxas nominais agregadas de crescimento da arrecadação desde 2013, de dois dígitos, ou próximas destes, são muito eloquentes. O mercado total cresceu 60,5% em quase cinco anos, sendo ramos elementares 47,8% e ramos de pessoas 72,5%. O que valida a suposição de que a resistência do setor aos ciclos econômicos é resultado maior do que uma mera torcida de clube. Caso agregada a saúde suplementar, as taxas anuais superariam sempre os dois dígitos. Ainda mais se comparadas com pífio comportamento do PIB e de outros agregados macroeconômicos.

No caso dos “Ramos Elementares”…

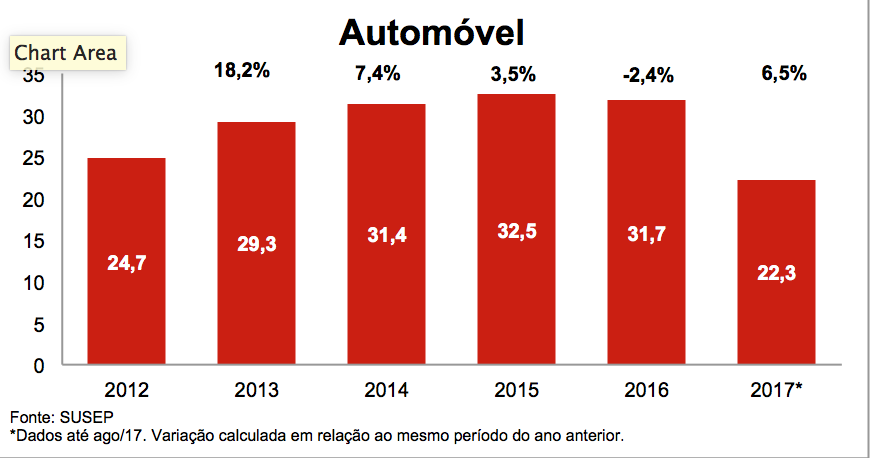

… com crescimento de 47,8% em cinco anos, sabe-se que “Automóveis” (36,5%) tem forte ponderação. Não é por outra razão que o ano de 2016 influenciou muito a série (RE = 1,2%; Auto = – 2,4%), traço decorrente da brutal queda de produção e venda de veículos. Já 2017 revela tímida recuperação do ramo, parte pelo aumento de vendas de veículos (promoções, liberação de FGTS, certo aumento da renda disponível com queda da inflação, maior crédito pela queda dos juros) e parte pela retarifação em face da violência, piora da infraestrutura viária e recomposição de margens.

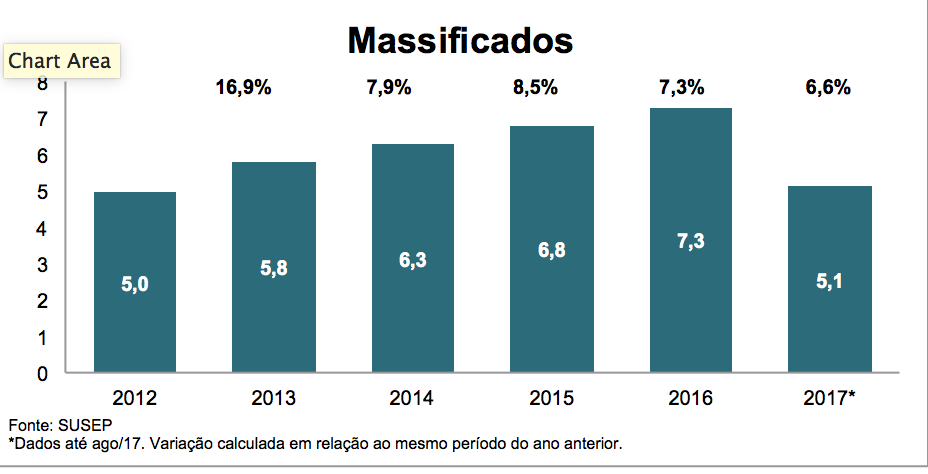

O ramo “Massificados” (56,5%) mantêm taxas de impulso, ainda que sem vigor, sabe-se que devidas em grande parte aos seguros residenciais.

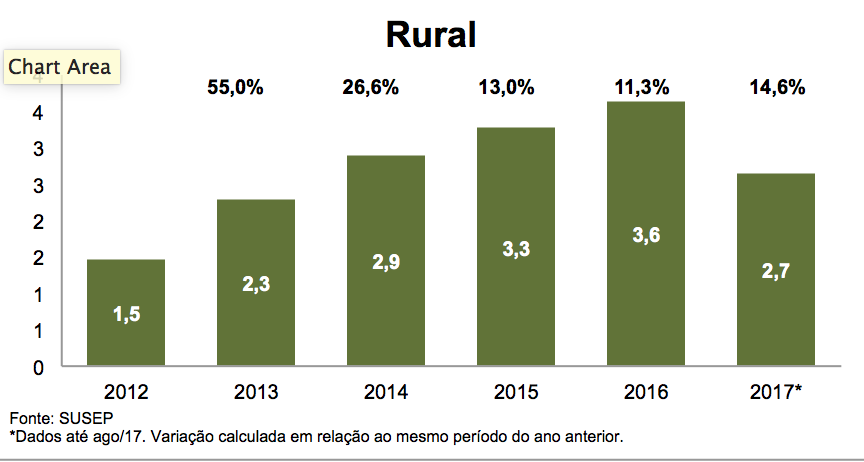

O Ramo “Rural” vem surfando na onda da inegável contribuição da agroindústria para a economia e para o País. Cresceu 182% de 2013 a 2017. E isso, mesmo ainda sem as mudanças prometidas na política de financiamentos, subsídios, e reposicionamento do seguro rural, ora aguardando prioridade nas agendas do Executivo e Legislativo.

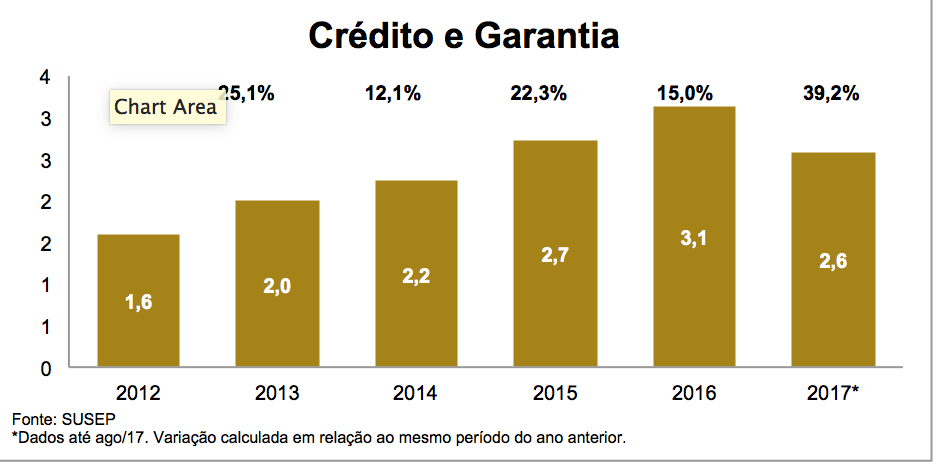

O mesmo se diga de “Crédito e Garantias”, com desempenho exponencial, de 174,6%, sempre acompanhando o mercado de crédito – ainda que defasado em vista do “roll-on” de contratos – e a característica proteção do brasileiro contra protestos judiciais.

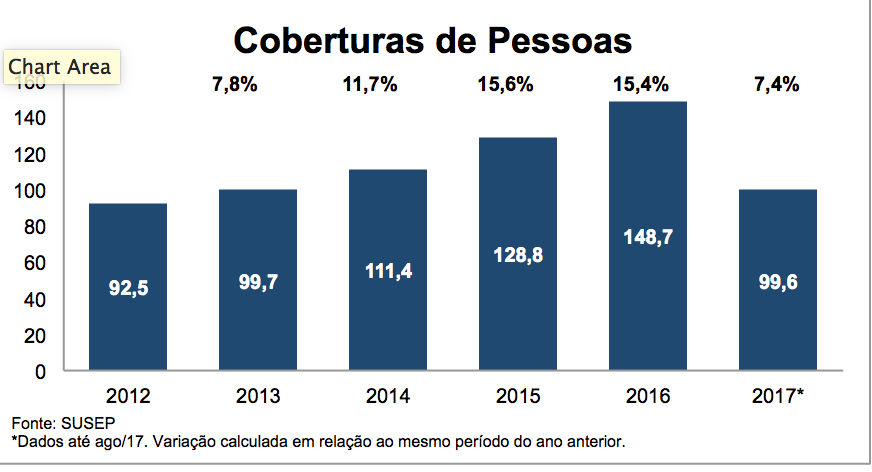

Quanto ao Ramo de Pessoas, parece continuar sendo a “bola da vez”, desde 2014. Cresceu 72,5% em cinco anos, muito mais do que “Ramos Elementares”.

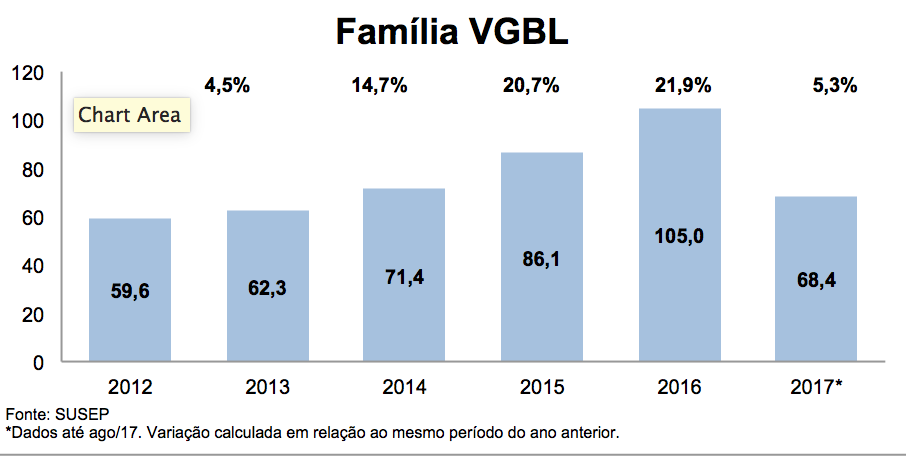

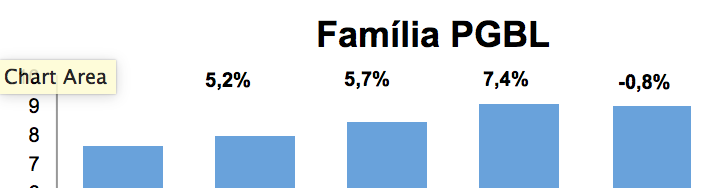

Os “Planos de Previdência VGBL” tem forte ponderação no segmento (67% do total dos prêmios), tendo alcançado crescimento de 85,7%. O VGBL sofreu um pouco nestes primeiros oito meses de 2017, em razão da concorrência de outros ativos financeiros em face do efeito da queda da taxa de juros. Já o “PGBL” teve comportamento mais agravado, com evolução de 33,4%. Devem ter pesado os efeitos do desemprego, cautela das empresas com seus programas de benefícios, e a queda da renda agregada do País.

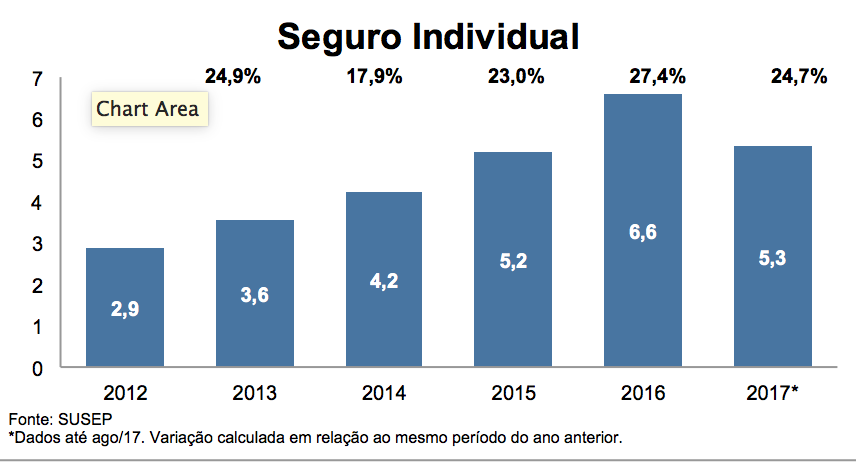

Digno de nota foi o impulso do “Seguro Individual”, resultado que deve ser atribuído à crescente preferência da população por proteção contra infortúnios pessoais ou familiares. Crescimento de 187%. Embora o ramo ainda chegue a pesar pouco mais do que 5% do segmento de “Pessoas”.

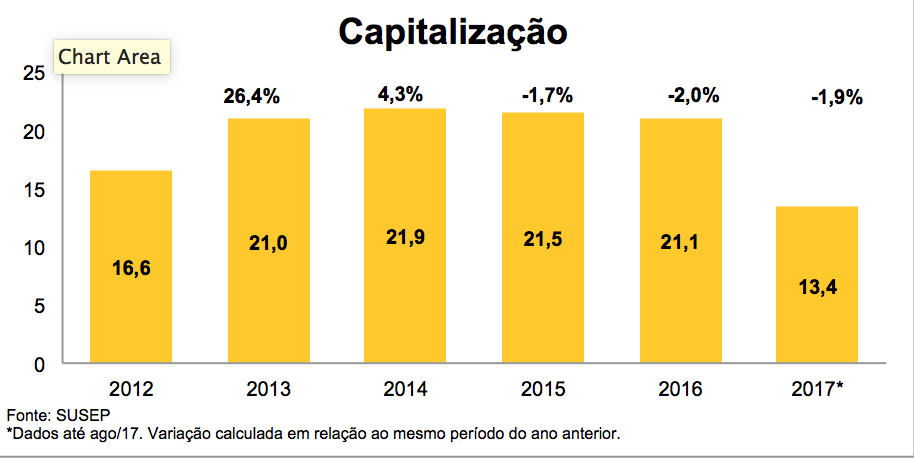

Sobre as operações de Capitalização, depois de um vigoroso ano de 2013, o mercado veio decrescendo sua participação, apresentando taxas negativas de arrecadação nos três últimos períodos. Crescimento total de 24,6%. Espera-se que a conclusão dos trabalhos que estão revendo os produtos, na Susep, possa dar uma lufada de desenvolvimento sustentado para um ramo de típica educação financeira.

Finalmente, quanto à Saúde Suplementar (86,1%), como adiantado, permanece com taxas altas de evolução das receitas, mais devidas ao crescimento dos custos da medicina do que à expansão do sistema, ferido pelo desemprego característico da conjuntura recente.

Muito interessante a abordagem de Alexandre Salema, gerente executivo da Provider IT, consultoria e provedora de serviços de TI com experiência e foco no mercado Financeiro, de Seguros, Previdência e Saúde. “O fato do mercado de seguros hoje precisar da figura do intermediário para gerir muitos processos, pode impulsionar o uso da plataforma, facilitando a interface com o cliente. Uma insurtech poderia inovar e desenvolver uma plataforma para agilizar a comunicação entre seguradoras e clientes”, diz.

Segue a íntegra do artigo:

Por Alexandre Salema

Com tantas inovações acontecendo, é preciso olhar para o futuro como uma bússola, no sentido de nos orientarmos ao melhor caminho para os negócios. Algumas empresas ainda têm dificuldade em abrir mão de certos valores e crenças, o que as mantêm aprisionadas ao passado. Essa inércia abre espaço para que os inovadores lancem-se à frente, provocando uma revolução no mercado.

Plataformas de negócios como Uber, AirBnb e Netflix, por exemplo, chegaram para mudar a regra do jogo. Enquanto a empresa tradicional foca em atividades que, através de uma cadeia de valor, entregam um produto ou um serviço para o cliente, o modelo de negócios baseado em tecnologia e mobilidade conecta participantes em um ecossistema que gera valor para ambos os lados.

Os exemplos clássicos desse modelo são a Uber, plataforma que conecta motoristas a pessoas que precisam de transporte privado sob demanda e a AirBnb, que conecta hóspedes a donos de imóveis disponíveis para hospedagem. Ambos impactaram fortemente seus mercados em todos os países em que atuam.

Pouco a pouco, modelos de negócios baseados em plataformas atingem outras indústrias, inclusive no segmento de seguros, onde grandes companhias ainda resistem à mudança de processos e determinam um ritmo naturalmente mais conservador. Mas as inovações de caráter disruptivo também alcançaram este setor por meio das Insurtechs, startups que unem o mercado de seguros aos benefícios da tecnologia, apresentando novos modelos de negócios para as seguradoras.

A grande questão é: as empresas líderes do mercado segurador estão observando esse movimento com a atenção devida? Estão de alguma forma preparando-se e colocando-se em posição para ditar essa mudança ou assistem de forma passiva a chegada dessas inovações?

Toda plataforma de negócio bem-sucedida surge a partir de uma dor e no segmento de seguros isso não é diferente. Estamos falando sobre um segmento que atua sob regulação de mercado e que depende sempre de um intermediário para relacionar-se com o cliente, entre outras complexidades.

Para abraçar esse caminho da inovação apontado pelas Insurtechs será preciso superar grandes desafios. Na questão da regulação, hoje o Susep é responsável pelo controle e fiscalização do setor de seguros, previdência privada aberta, capitalização e resseguro e suas regras precisariam ser revistas para que as plataformas pudessem atuar. Por outro lado, as grandes companhias do segmento, certamente resistirão a qualquer mudança que possam impactá-las, assim como acontece hoje com os taxistas e o Uber e seus concorrentes.

No entanto, o fato do mercado de seguros hoje precisar da figura do intermediário para gerir muitos processos, pode impulsionar o uso da plataforma, facilitando a interface com o cliente. Uma insurtech poderia inovar e desenvolver uma plataforma para agilizar a comunicação entre seguradoras e clientes.

Também no que tange a regulação de sinistros, o modelo de insurtech é capaz de desenvolver uma plataforma para permitir a intermediação de seguradoras e reguladores de sinistro. Hoje, as reguladoras atuam em conjunto com as seguradoras, entretanto, é preciso que se restrinjam apenas à regulação. Por meio de uma plataforma de negócios, as seguradoras enviariam o sinistro para que um regulador pudesse atuar. Pode ser que as seguradoras não se sintam confortáveis e seguras ao passar um sinistro diretamente para o regulador, já que o modelo atual exige um contrato que garante a qualidade do serviço das reguladoras. Mas, o processo de disrupção passa pela quebra de paradigmas.

No modelo das plataformas, que valoriza a pontuação do serviço prestado, acontece uma seleção natural de players. Os profissionais que prestam serviços medianos ou ruins são excluídos do processo. É assim que já funciona na Uber, AirBnb e em outras plataformas. Os benefícios também serão percebidos de forma mais acentuada na diminuição dos custos dos serviços, à medida que a plataforma cria um processo mais leve e menos dispendioso, comparado a uma grande empresa.

É fato que as mudanças acontecerão. Agora cabe às empresas optarem por definir essas transformações e serem protagonistas ou ficarem em uma posição arriscada, como meros observadores.

Patrícia destacando em evento o papel social do rádio CNseg

Fonte: CNseg

Sob o comando da superintendente de comunicação externa Patrícia Gonzalez, a Rádio CNseg completa um ano de existência neste dia 19 de outubro e já figura hoje entre os principais veículos informativos do mercado nacional de seguros. A rádio, liderada pelo editor Mário Moreira e pela chefe de produção Luciana Ayres, leva ao ar 20 quadros semanais sobre diversas áreas do setor e acumula quase mil programas veiculados desde o seu lançamento. Os chamados “Boletins Federações”, que abordam temas de relevância nacional associados ao setor de seguros, já foram reproduzidos por 2.216 emissoras em 1.505 municípios do país.

A iniciativa é um dos pilares do programa de Educação em Seguros da CNseg, que tem como objetivo ampliar a comunicação do mercado de seguros junto à população e disseminar conceitos fundamentais ao planejamento de vida do consumidor. Entre as demais iniciativas estão o Canal Seguro, no Youtube, e as fanpages da CNseg e da Rádio CNseg no Facebook.

“A nova administração da CNseg colocou uma prioridade e um desafio ao mesmo tempo: falar para fora, para o maior público possível, e ouvir das pessoas o que elas têm a dizer sobre a nossa atividade”, destaca o presidente da CNseg, Marcio Coriolano. “Eu acho que a Rádio CNseg foi um salto de qualidade formidável, e em pouco tempo ela já é reconhecida como um veículo muito importante.”

A Rádio CNseg simboliza um esforço conjunto de aproximação do setor junto a seus consumidores. Se um dia foi limitado por dificuldades de comunicação e um linguajar marcadamente técnico, o mercado segurador é hoje é um dos que melhor conversa com a população – e, a cada boletim de serviço ou entrevista, evidencia a importância dos diferentes tipos de seguro na vida dos brasileiros.

A Zurich, seguradora global com mais de 78 anos de atuação no mercado brasileiro, comemora sua intensa participação no 20° Congresso Brasileiro de Corretores de Seguros, o maior evento do setor no país, com troca de conhecimento e apresentação de seus produtos inovadores para corretores. O evento foi realizado de 12 a 14 de outubro, no Centro de Convenções de Goiânia (GO).

O CEO da Zurich no Brasil, Edson Franco, participou do debate no painel “Distribuição de Seguros: diferentes meios”. Em sua apresentação, que contou com a presença de mais de 2 mil pessoas, o executivo fez uma análise do atual cenário do mercado de seguros frente às mudanças do século XXI, conduzidas, principalmente, pelas novas tecnologias. Para ele, um dos aspectos dessas mudanças é que estas têm ocorrido numa velocidade menor e isto é um dos grandes desafios. “O processo de mudança não é linear, é exponencial. Então, quando a gente acha que tudo vai acontecer no ano seguinte e a gente se acomoda porque não aconteceu, normalmente somos pegos de surpresa”, avalia.

Por outro lado, comentou que, “estamos cada vez mais exigentes pela hiperconveniência”. E, dentro desse cenário, segundo Edson, cabe às seguradoras se colocarem no lugar do cliente. “Nosso papel é entender a necessidade dos clientes e nos fazermos indispensáveis a ele”, pontuou. “A intermediação sempre vai existir, precisamos entender como será essa intermediação e como poderemos ajudar a sermos realmente consultivos e não monoprodutivos”, destacou.

Edson ainda apresentou um estudo realizado recentemente pela Zurich, em parceria com a Universidade de Oxford, o Income Protection Gap, que pretendeu entender o déficit na proteção contra a perda de renda em 12 países. De acordo com o levantamento, o Brasil tem o menor índice desses países, no que se refere a poupanças, ou seja, caso as pessoas perdessem a renda, seja por invalidez, desemprego ou morte, 72% da população não têm poupança para se manter por mais de seis meses. Isto, segundo ele, reforça a importância do papel das seguradoras no mercado brasileiro.

O assunto também foi debatido em outras palestras do evento, como a do consultor e comentarista de tecnologia da Globo News, Ronaldo Lemos, que apresentou os desafios e novidades do mundo digital, além de também destacar o “crescimento exponencial” da tecnologia”. Segundo ele, esse modelo leva a uma “assimetria de informação”, o que gera uma demanda pela gestão de dados. “Uma das formas de gerir riscos é a partir de dados, e, hoje, há uma demanda cada vez maior pela gestão de riscos”, avaliou. Para ele, o papel das seguradoras, nesse contexto, é fundamental, pois faz parte de seu negócio a análise e gestão de dados.

O consultor falou ainda do surgimento da internet das coisas – “a possibilidade de conectar todo e qualquer objeto à internet”. A partir daí, destacou a importância da inovação e apresentou medidas à prova de crises que servirão para diferenciar qualquer empresa em meio a esse cenário. São elas: relação com clientes, senso de urgência, reforço da confiança com o cliente, engajamento, visibilidade e comunicação permanente.

Ampliando relacionamento – O estande da Zurich recebeu muitos visitantes durante os três dias do primeiro dia do 20º Congresso Brasileiro dos Corretores de Seguros. Para os executivos da companhia, o espaço é fundamental para estreitar relacionamento com os corretores, que podem conhecer os produtos e soluções desenvolvidas pela Zurich, bem como trocar experiências e conhecimento.

Além do CEO da companhia no Brasil, Edson Franco, participaram do evento diretores da companhia, como Márcio Benevides, Head of Distribution and Bancassurance; Walter Pereira, Head of Personal Lines; Celso Soares, Head of Underwriting; Eder Prado, diretor Regional São Paulo – Capital; Luciano Silveira, diretor regional Interior de São Paulo; Rogerio Gebin, diretor regional MG e Centro-Oeste; Waldecyr Schilling, diretor regional Sul; Emerson Bueno, diretor regional RJ, ES, Norte e Nordeste, além de gerentes regionais.

“Para nós é sempre uma satisfação participar deste evento. É uma oportunidade ímpar para encontrarmos os corretores e ampliar nosso relacionamento, bem como ouvir as necessidades do mercado. Nosso objetivo constante é oferecer o melhor produto para nossos clientes”, afirma Edson Franco.

Produtos com foco no cliente – A Zurich levou toda sua expertise global em produtos sob medida para atender as necessidades de seus clientes para o evento. Ganharam destaque produtos da Linha Financeira para proteção de executivos e profissionais, como o D&O e o E&O. O Seguro D&O é especialmente voltado para os gestores de empresas pequenas, médias e de grande portes e protege o patrimônio desses executivos no caso deles serem responsabilizados judicial ou administrativamente por decisões que causem danos involuntários a terceiros. Já o Seguro E&O foi criado pela Zurich para proteger profissionais que causem prejuízos a terceiros em razão de erros e omissões cometidos na prestação de seus serviços.

A companhia também apresentou suas soluções voltadas para Riscos de Engenharia, com produtos que atendem as necessidades das empresas da construção civil e montadoras de equipamentos, cobrindo os diversos riscos que correm ao realizar seus serviços; para Gerenciamento de Riscos, com serviços e aplicativos versáteis, que auxiliam as empresas a entenderem melhor os riscos que correm, como o Zurick Risk Advisor, uma plataforma digital com um pacote completo de ferramentas de engenharia de risco para clientes e corretores; e para Vida em Grupo, que oferece diversas opções de coberturas e serviços para pequenas, médias e grandes empresas, sindicatos e associações da iniciativa privada.

Premiação para corretores – Os corretores presentes no evento ainda tiveram uma grande surpresa da Zurich, que patrocinou o sorteio de seis carros durante o Congresso. Segundo Márcio Benevides, Head de Distribuição e Bancassurance da Zurich no Brasil, esta é uma maneira de valorizar, agradecer, reconhecer e celebrar a próspera parceria com os corretores. “Não existe nenhuma palavra para descrever a emoção das pessoas que ganharam os carros, já que elas não esperavam por isso. Foi absolutamente espetacular participar e poder proporcionar esse momento e essa surpresa. Nossa intenção era contribuir com o evento, com o corretor e ratificar a nossa marca. Mas, no final, foi muito mais que isso e guardamos um pouco da Zurich no coração e na lembrança destas pessoas”, afirmou.

O corretor Josafa Ferreira, de São Paulo, foi um dos ganhadores e disse que a emoção foi indescritível. “Não sabia se chorava ou se pulava de alegria. Um carro é um bem, evidentemente. Não vai mudar a vida, mas como profissional, é um reconhecimento ao teu árduo trabalho”, comemorou.

Neste mês, a start-up de seguros thinkseg estreia sua campanha para divulgar uma nova forma de contratar seguro, com personagens inspirados nos monstrinhos do Muppets Show. Os seis bonecos da campanha thinkseg, chamados Maná Maná, Cuidadoso, Atento, Seguro, Ousado, Veloz, podem ser vistos em filmes de até 30 segundos de duração, além de posts com imagens deles, todos exibidos no facebook, instagram e youtube, com a hashtag #ChegaDeManaMana. Alguns vídeos já apresentam quase um milhão de visualizações.

“Queríamos uma campanha divertida, com bonecos alegres, saindo da rotina dos filmes com pessoas e famílias, bem comuns no setor de seguros”, explica o CEO da thinkseg, Andre Gregori. O Muppets Show, ícone dos anos 70 que ainda continua muito atual, serviu apenas de inspiração. Não é uma cópia. Os bonecos de manipulação, feitos para a nossa campanha, apresentam identidade própria. Foram todos criados por nós, com as características do nosso modelo de negócio”, completa Gregori.

Os bonecos thinkseg (Maná Maná, Cuidadoso, Atento, Seguro, Ousado, Veloz) foram feitos pela Oba Oficina de Bonecos, que levou 3 meses para a confecção deles. São criações exclusivas para a thinkseg. Tudo feito artesanalmente, um por um, à mão. Cada boneco tem cerca de um metro de altura. O trabalho envolveu seis profissionais. Ficaram prontos no começo de 2017 e, depois, ocorreram as filmagens dos bonecos manipulados com as mãos.

Com sede no Rio de Janeiro, a Oba Oficina de Bonecos é a responsável pela criação, cenário e produção dos cavalinhos de times de futebol que aparecem no programa da TV Globo, Fantástico, aos domingos. A experiência da Oba na manipulação na criação e manipulação de bonecos vem desde os anos 90, incluindo programas das apresentadoras Xuxa e Angélica, TV Colosso e programas no Canal Futura, TV Brasil, além de produções independentes.

“Os Muppets são os melhores do mundo na técnica do “hand puppets”(bonecos de mão). O criador e manipulador dos bonecos Muppets, Jim Henson, é o nosso ídolo”, diz Quiá Rodrigues, um dos três sócios da Oba Oficina de Bonecos, ao lado de Renato Spinelli e Heloísa Dile. Isso nos cativou pela criação de monstrinhos originais para a thinkseg”, completa Rodrigues.

O roteiro das histórias foi feito pela agência Babushka Digital. Já a trilha sonora “Mahna Mahna” é a original dos Muppets Show. “A música ‘Mahna Mahna’ não tem fronteiras. É conhecida em diversos países, por pessoas de diferentes faixas de idade. Prende a atenção de quem ouve. Fomos atrás do direito autoral da trilha dos Muppets para usá-la na campanha da thinkseg por um ano”, explica Gregori.

Na campanha da thinkseg, o principal personagem, chamado Maná Maná, simbologia do homem das cavernas, aterrissa nos tempos modernos para acabar com as pilhas de papéis, letras miúdas de contratos, atendimento com fila de espera – tudo aquilo que representa enrolação durante a contratação de um seguro nos nossos dias.

É como se o Maná Maná, vindo da era das cavernas, chegasse para dizer: “Vamos resolver tudo mais rápido, chega de tanto papel, chega de enrolação, chega de maná maná”, explica o Andre Gregori. A hashtag #ChegaDeManaMana está presente de todas publicações da campanha na mídia digital. O Maná Maná quer uma atitude prática e funcional, propondo a contratação rápida do novo seguro thinkseg pelo celular”, completa.

O oposto da praticidade é representando pelo personagem “Caretinha” que tem a imagem de um humanoide. Apesar de nascido no mundo moderno, cresceu em um ambiente cheio de burocracia, com papéis para preencher, cláusulas para serem analisadas, fila de espera no call center. Ele tem medo do novo. É o contraste do Maná Maná.

Os outros personagens da campanha thinkseg – Cuidadoso, Atento, Seguro, Ousado, Veloz – inspirados no formato “monstrinhos” do Muppets Show, representam diferentes perfis de pessoas no volante e no trânsito:

1)Atento: tem dois olhos na ponta de antenas, voltados a sinais, direção, trânsito, faixa de pedestre, pessoas.

2)Cuidadoso: zela por todos que estão no carro, na rua e no trânsito. É fiel como um cão ao seu dono.

3)Veloz: voa rápido por onde passa, com seu penacho balançando ao vento. Ultrapassa limites de velocidade.

4)Seguro: está sempre bem equipado, com cinto afivelado e capacete. Segurança no trânsito é com ele mesmo.

5)Ousado: está sempre em busca do algo “a mais” para sair da mesmice. Busca caminhos alternativos.

A primeira fase da campanha thinkseg, com os seis bonecos manipulados, será encerrada em novembro. Na segunda parte, prevista para 2018, o bonecos ganham vida e começam a interagir entre eles, como no Muppets Show.

A Icatu Seguros, maior seguradora independente do pais em Vida e Previdência, e a BlackRock, maior gestora de ativos do mundo, lançam em parceria o primeiro produto de previdência do mercado com exposição no mercado internacional. Com uma expectativa de captação de R$ 100 milhões em um ano, o ICATU SEG GLOBAL EQUITY INCOME 10 FIM PREVIDENCIARIO investirá em ações globais até o máximo permitido pela legislação brasileira.

A abertura do fundo foi possível graças as oportunidades trazidas pelas novas regras do setor, como a resolução do Conselho Monetário Nacional (CNM), n° 4.444, que permitiu que fundos de previdência aberta pudessem aplicar até 10% do seu patrimônio no exterior, assim como já acontece com os fundos fechados de previdência (fundos de pensão).

“Mais uma vez, somos pioneiros no lançamento de um novo produto de previdência, como foi com as estratégias ciclo de vida, inflação, gestores independentes e muitas outras. O fundo abre uma importante opção de diversificação na carteira do investidor em um momento de juros em patamares mais baixos. Apesar do percentual de aplicação ainda ser pequeno, os resultados de nossas simulações indicam que apenas essa parcela já agrega um diferencial nos resultados de longo prazo. Temos grande satisfação e orgulho de termos a BlackRock, maior gestora de ativos do mundo, como parceira nessa empreitada”- afirma Felipe Bottino, Diretor de Produtos de Previdência da Icatu Seguros.

“A aposentadoria sempre foi foco da BlackRock. Um dos grandes desafios hoje é o aumento da longevidade, tendo em vista os vastos avanços na tecnologia, ciência e cuidados médicos nos últimos anos. O cidadão tem que lidar com o desafio de conciliar a aposentadoria adquirida ao longo do seu periodo de trabalho com a nova realidade de aumento da expectativa de vida. Além disso, diferentes ciclos econômicos no qual o poupador está exposto durante o seu periodo de acumulação de riqueza, faz com que novas opções de investimentos sejam criadas para auxiliá-lo no atingimento de seu objetivo de longo prazo. O lançamento desse produto é mais uma iniciativa que vem ao encontro dessa filosofia”- afirma Rodrigo Araujo, Diretor da BlackRock.

O fundo terá aplicação mínima de R$ 500,00 mensais ou R$ 10.000,00 aporte único e taxa de administração de 1,10%. A estratégia do fundo será composta por até 10% de ações globais com foco em qualidade (dividendos confiáveis e crescimento sustentável) gerido pela BlackRock e o restante do fundo investirá em ativos de inflação curta, buscando proteger o poder de compra do investidor no longo prazo, geridos pela Icatu Vanguarda.

Com um aumento de 4,9% no valor de prêmios distribuídos em sorteios entre janeiro e julho, em comparação ao mesmo período do ano passado, o segmento de títulos de capitalização entregou cerca de R$ 641 milhões de prêmios em dinheiro a clientes sorteados de todo o país, informa a Federação Nacional de Capitalização (FenaCap). Isso equivale ao pagamento de R$ 4,3 milhões por dia útil, no período.

Os números revelam que o segmento registrou, pela segunda vez consecutiva, uma redução de 7,6% nos resgates, em comparação a igual intervalo de 2017, sinalizando que as pessoas estão cautelosas, deixando o dinheiro guardado por mais tempo. Esse movimento se reflete no volume das reservas técnicas, recursos dos clientes com títulos ativos, que alcançaram R$ 28,5 bilhões . O pequeno recuo nessas provisões, de 3,9%, se deveu ao movimento de resgates finais e antecipados e também a uma retração de 2,8% no faturamento global do setor, que atingiu R$ 11,5 bilhões. “Esse resultado já era previsto, em razão do desempenho da economia e da retração da renda”, diz o presidente da FenaCap, Marco Barros. Entretanto, segundo ele, o mercado já começa a reagir, especialmente pela melhoria de alguns indicadores, com destaque para a queda no índice de desemprego, inflação e juros baixos.

Na análise de desempenho por modalidade, o título de capitalização de Incentivo, voltado para pessoas jurídicas interessadas em realizar ações promocionais de vendas, arrecadou R$1,2 bi, o que representa um crescimento de 49% em relação ao mesmo período do ano anterior. “É uma solução para alavancar vendas, que ajuda a girar estoques e tem tido enorme aceitação no mercado varejista, especialmente em momentos de incerteza econômica e queda do consumo,” assinala Marco Barros, ao analisar o ritmo diferenciado de crescimento apresentado pela modalidade.

O título de capitalização Tradicional, carro-chefe do setor, registrou arrecadação de R$ 9,6 bilhões, sendo responsável por 83,8% resultado global do segmento. Dentro dessa mesma modalidade, o título de capitalização para garantia locatícia, que substitui o fiador nas transações de alugueis de imóveis residenciais e comerciais, também se destacou, com crescimento de 82,3%, quando comparado com ano anterior, resultando em R$ 819,3 milhões de receitas. O produto Popular, cujas regras de desenvolvimento e comercialização estão sendo revistas pela Susep, arrecadou R$ 629,9 milhões, representando 5,48% do faturamento.

A Federação Nacional de Capitalização foi fundada em 7 de fevereiro de 2007, com o objetivo de representar política e institucionalmente as empresas do setor. A entidade reúne as 17 empresas autorizadas a operar no mercado.

Este site utiliza cookies para aprimorar a sua experiência enquanto navega. Desses cookies, os que são categorizados como necessários são armazenados no seu navegador visto que são essenciais para o funcionamento básico do site. Nós também usamos cookies de terceiros que nos ajudam a analisar e entender como você usa o site — esses só são armazenados no seu navegador mediante a sua autorização. Você também tem a opção de cancelar esses cookies, mas isso pode impactar a sua experiência de navegação.

Cookies necessários são absolutamente essenciais para este site funcionar de forma apropriada. Esta categoria só inclui cookies os quais garantem funcionalidades básicas e recursos de segurança do site. Esses cookies não armazenam nenhuma informação pessoal.