Márcio Coriolano, presidente da Confederação de Seguros (CNseg), fez uma breve ou brevíssima, como ele prefere dizer, análise dos números do mercado segurador nos últimos cinco anos. “Olhando para o desempenho recente dos seguros desde 2013 até agosto de 2017, efetivamente há o que comemorar, pelo menos a chamada “resiliência” do setor, quando comparamos as suas sistemáticas taxas de crescimento em face ao comportamento de outros setores da economia”, explica.

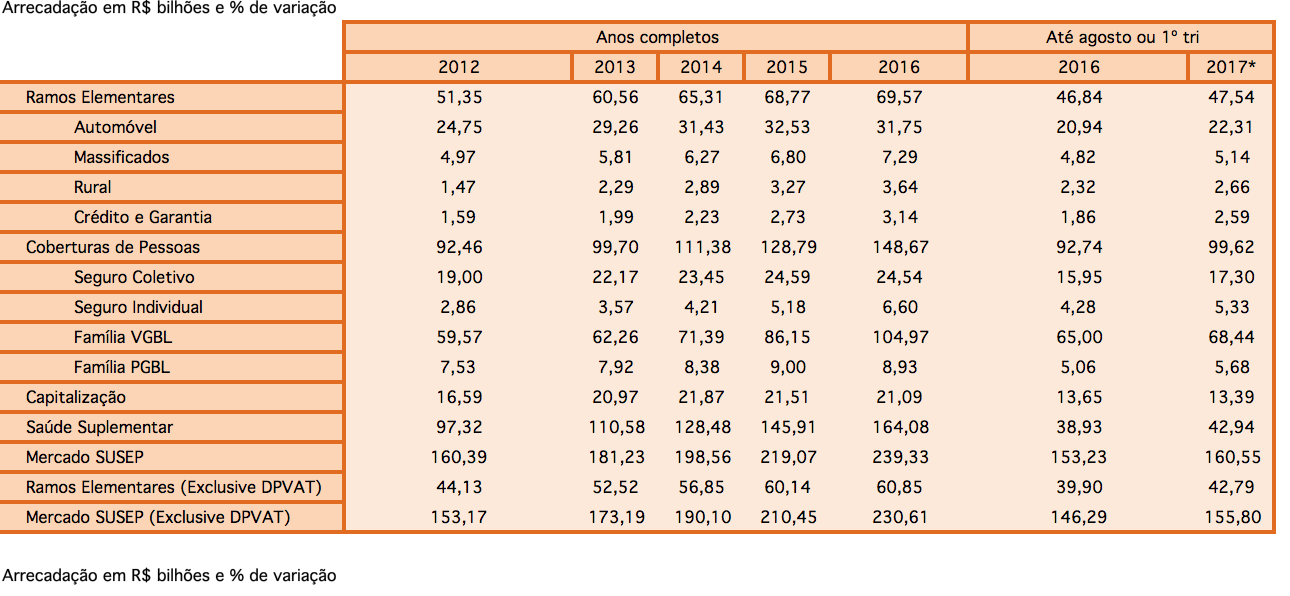

Para efeitos da análise, ele optou por utilizar a arrecadação em termos nominais. Segundo Coriolano, qualquer desconto de taxas inflacionarias deixaria de considerar que, a cada ano, há o carregamento do “estoque” de contratos firmados em prazos anteriores. Além do que são igualmente diversas as “rentabilidades” dos ativos que representam o lastro de distintos produtos. “Fora que deve-se, por prudência, buscar abandonar a memória inflacionária em vista da rápida queda da inflação que está sendo agora observada”, considera ele, que também é economista.

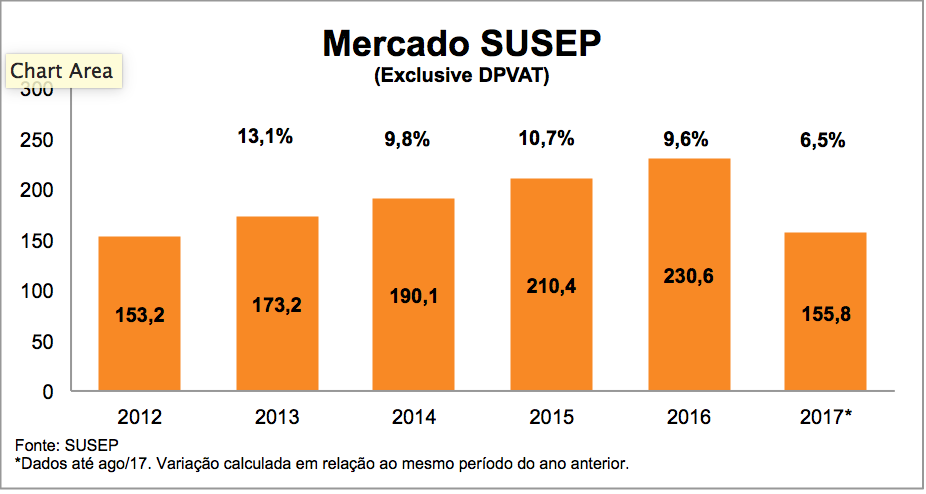

Outro ponto da análise foi retirar o seguro obrigatório DPVAT por considerar a recente redução da respectiva tarifa por comando administrativo, da ordem de 37%. “Sem ela, a visão da taxa média de crescimento dos chamados “Ramos Elementares” fica mais transparente e clara. A classificação visa equiparar a análise com a de outros mercados maduros: “seguros de patrimônios e responsabilidades”. “Todavia, mantivemos a nomenclatura usual na tabela e nos gráficos”, informa.

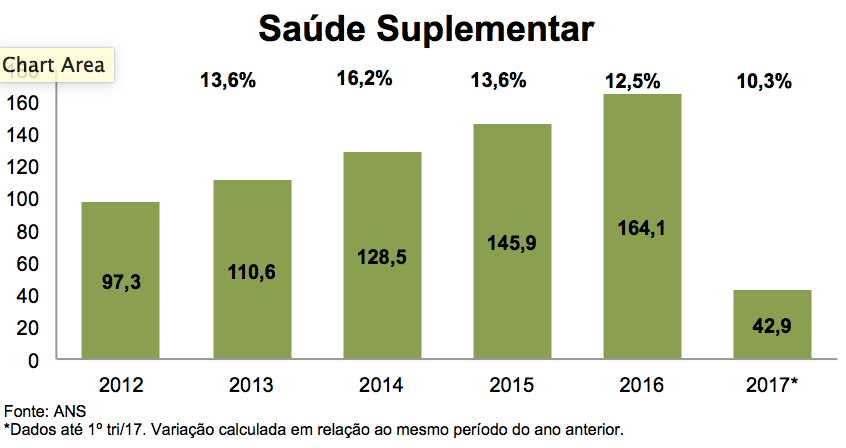

Também se fez necessário apartar os planos e Seguros de saúde, cuja lógica de crescimento, pela busca de reposição automática da arrecadação em função dos sinistros observados, difere da lógica de formação de preços dos outros produtos securitários, além do que os dados da ANS são defasados, permanecendo parados no primeiro trimestre do ano. E, por fim, Coriolano buscou dar relevo restrito aos “ramos” de seguros com contribuição relativa (peso no total da arrecadação) que mereça referência.

“Esta singela brevíssima análise não merece o nome, porque trata, apenas, da demonstração do crescimento do mercado de seguros segundo os seus segmentos, sem maiores aprofundamentos, desta vez buscando tão somente evidenciar que essa evolução revela grandes diferenças quando comparados os vários “ramos” que compõem o que denominamos em geral de “sistema de seguros gerais, previdência privada e vida, capitalização e saúde suplementar”.

Seguem abaixo a tabela e os gráficos resultantes da pesquisa do executivo, que são auto-explicativos, com seus respectivos comentários, e um excelente conteúdo para tantos que se interessam pelo mercado segurador. Fiquem à vontade para usar em palestras e estudos, copiar para tecer análises e compartilhar nas redes sociais.

Pelas estatísticas verifica-se que as taxas nominais agregadas de crescimento da arrecadação desde 2013, de dois dígitos, ou próximas destes, são muito eloquentes. O mercado total cresceu 60,5% em quase cinco anos, sendo ramos elementares 47,8% e ramos de pessoas 72,5%. O que valida a suposição de que a resistência do setor aos ciclos econômicos é resultado maior do que uma mera torcida de clube. Caso agregada a saúde suplementar, as taxas anuais superariam sempre os dois dígitos. Ainda mais se comparadas com pífio comportamento do PIB e de outros agregados macroeconômicos.

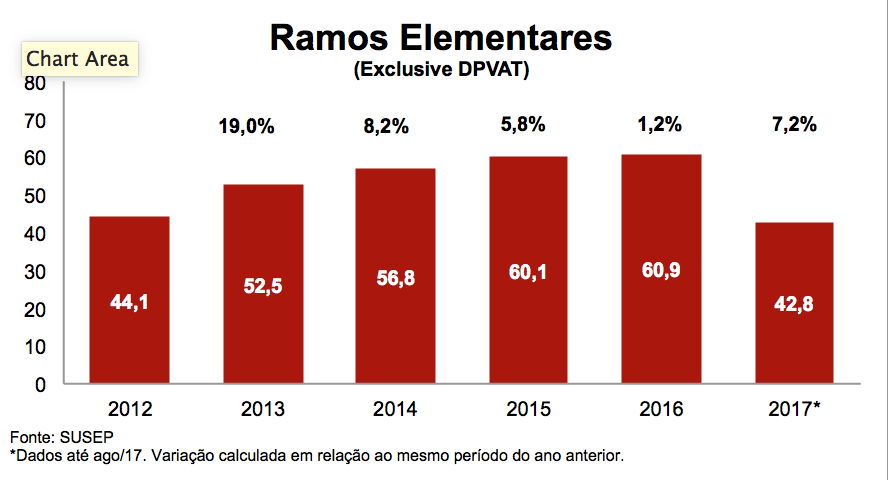

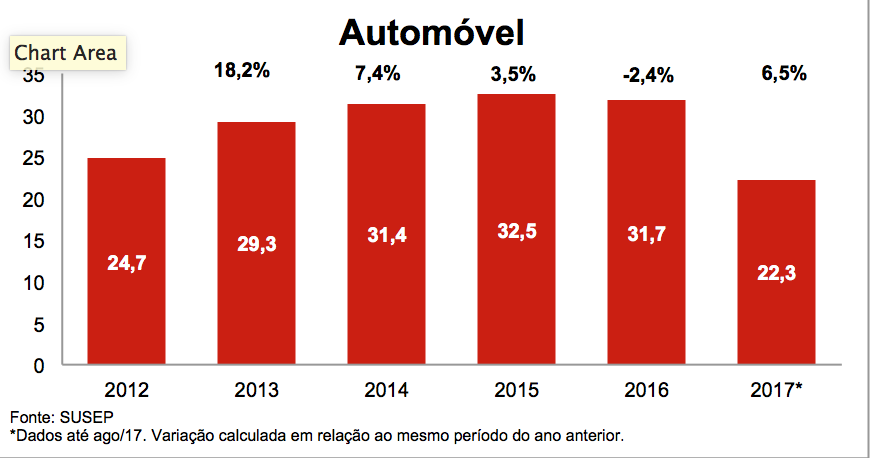

No caso dos “Ramos Elementares”…

… com crescimento de 47,8% em cinco anos, sabe-se que “Automóveis” (36,5%) tem forte ponderação. Não é por outra razão que o ano de 2016 influenciou muito a série (RE = 1,2%; Auto = – 2,4%), traço decorrente da brutal queda de produção e venda de veículos. Já 2017 revela tímida recuperação do ramo, parte pelo aumento de vendas de veículos (promoções, liberação de FGTS, certo aumento da renda disponível com queda da inflação, maior crédito pela queda dos juros) e parte pela retarifação em face da violência, piora da infraestrutura viária e recomposição de margens.

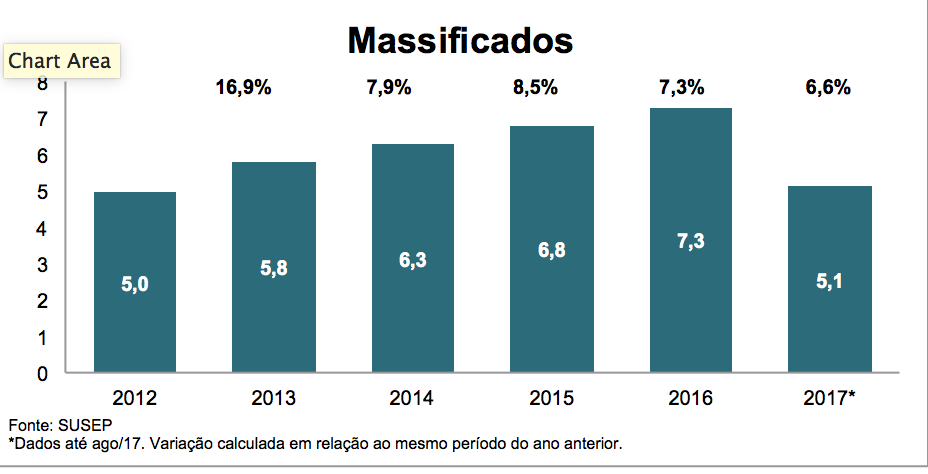

O ramo “Massificados” (56,5%) mantêm taxas de impulso, ainda que sem vigor, sabe-se que devidas em grande parte aos seguros residenciais.

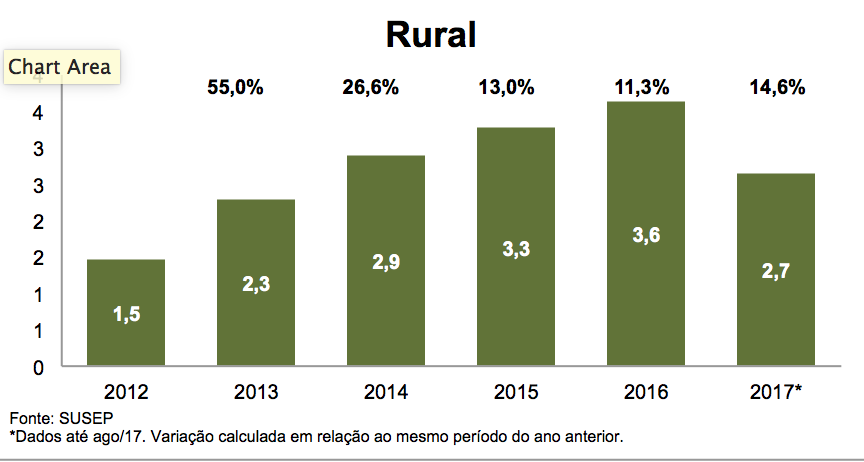

O Ramo “Rural” vem surfando na onda da inegável contribuição da agroindústria para a economia e para o País. Cresceu 182% de 2013 a 2017. E isso, mesmo ainda sem as mudanças prometidas na política de financiamentos, subsídios, e reposicionamento do seguro rural, ora aguardando prioridade nas agendas do Executivo e Legislativo.

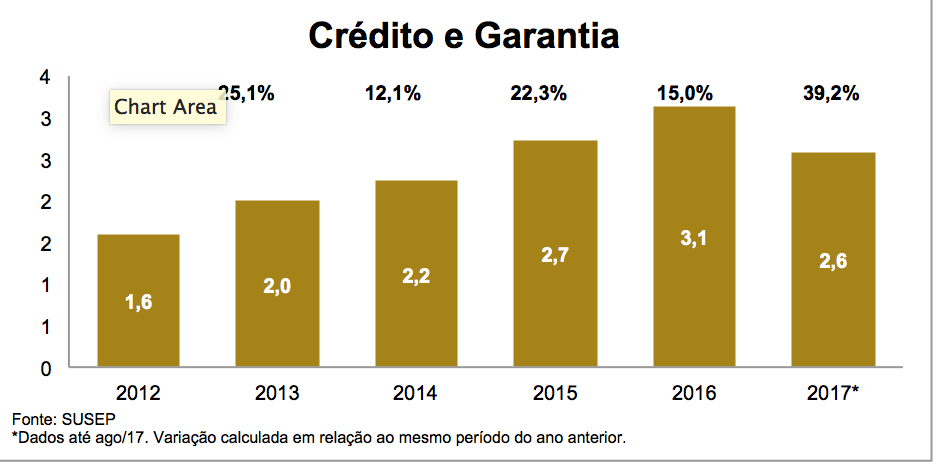

O mesmo se diga de “Crédito e Garantias”, com desempenho exponencial, de 174,6%, sempre acompanhando o mercado de crédito – ainda que defasado em vista do “roll-on” de contratos – e a característica proteção do brasileiro contra protestos judiciais.

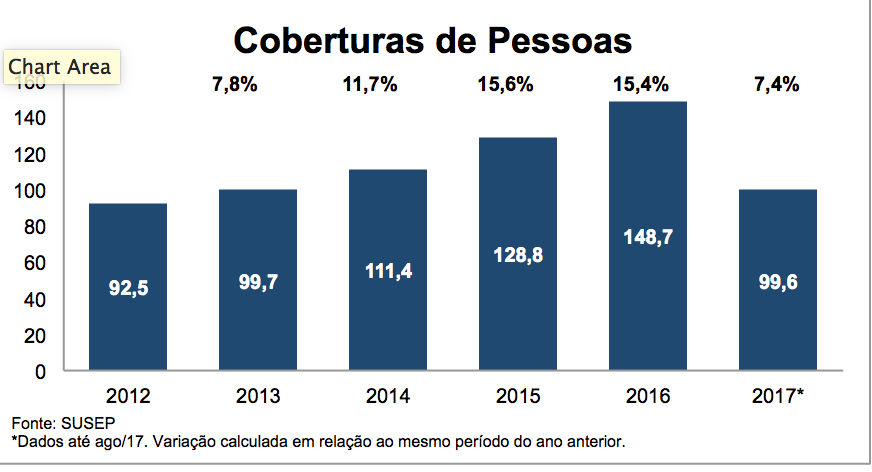

Quanto ao Ramo de Pessoas, parece continuar sendo a “bola da vez”, desde 2014. Cresceu 72,5% em cinco anos, muito mais do que “Ramos Elementares”.

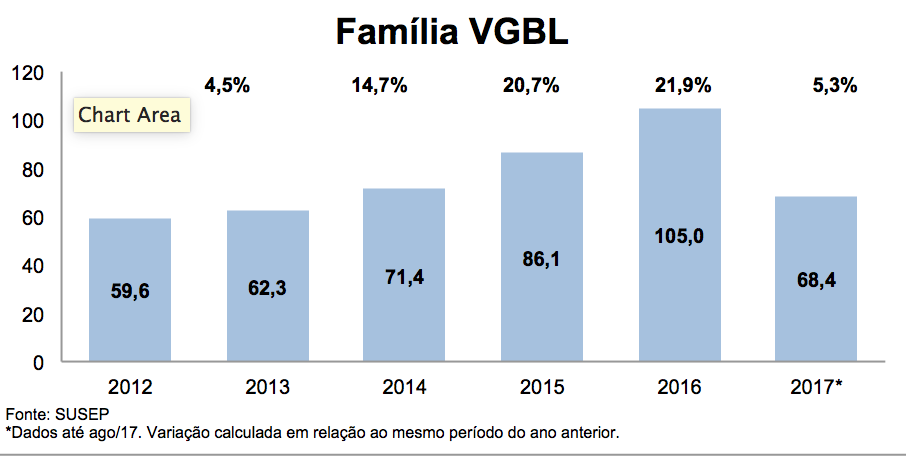

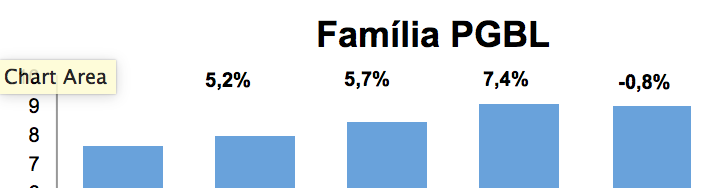

Os “Planos de Previdência VGBL” tem forte ponderação no segmento (67% do total dos prêmios), tendo alcançado crescimento de 85,7%. O VGBL sofreu um pouco nestes primeiros oito meses de 2017, em razão da concorrência de outros ativos financeiros em face do efeito da queda da taxa de juros. Já o “PGBL” teve comportamento mais agravado, com evolução de 33,4%. Devem ter pesado os efeitos do desemprego, cautela das empresas com seus programas de benefícios, e a queda da renda agregada do País.

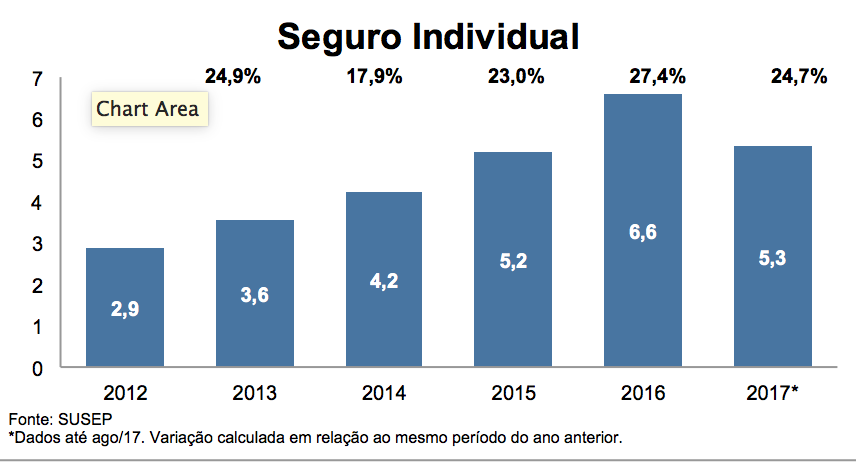

Digno de nota foi o impulso do “Seguro Individual”, resultado que deve ser atribuído à crescente preferência da população por proteção contra infortúnios pessoais ou familiares. Crescimento de 187%. Embora o ramo ainda chegue a pesar pouco mais do que 5% do segmento de “Pessoas”.

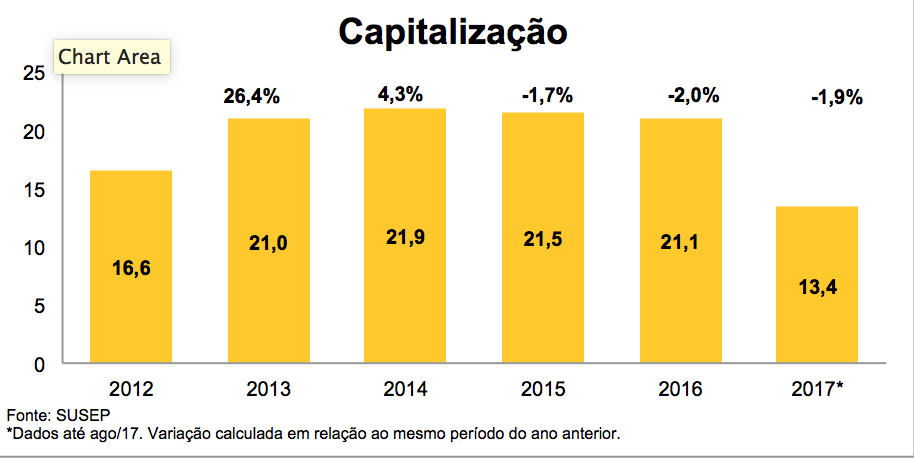

Sobre as operações de Capitalização, depois de um vigoroso ano de 2013, o mercado veio decrescendo sua participação, apresentando taxas negativas de arrecadação nos três últimos períodos. Crescimento total de 24,6%. Espera-se que a conclusão dos trabalhos que estão revendo os produtos, na Susep, possa dar uma lufada de desenvolvimento sustentado para um ramo de típica educação financeira.

Finalmente, quanto à Saúde Suplementar (86,1%), como adiantado, permanece com taxas altas de evolução das receitas, mais devidas ao crescimento dos custos da medicina do que à expansão do sistema, ferido pelo desemprego característico da conjuntura recente.