21/09/2018 - Thomas Menezes, fundador da ItsSeg - Foto: Gabriel Reis - www.gabrielreisfoto.com

A It´sSeg Company, maior consultoria e administradora de benefícios e corretora de seguros independente do país, concluiu nesta quinta-feira, 29, a aquisição da corretora Gebram, a maior empresa do setor com atuação no interior de São Paulo. Esta é a nona aquisição realizada pela It´sSeg num período de 4 anos e meio, o que coloca a companhia como a principal consolidadora do segmento no país.

A It´sSeg foi criada em meados de 2014 pelo executivo Thomaz Menezes (ex-presidente da corretora de seguros Marsh e ex-presidente do grupo SulAmérica Seguros), em parceria com o fundo inglês Actis, que tem mais de US$ 10 bilhões de ativos sob gestão globalmente.

Desde que começou a operar, a It´sSeg adquiriu as operações das corretoras Torres Benefícios, Raduan, Você Clube, Barela Seguros, PMR Seguros, MBS e LP Corretora e Bergus, esta última com sede no Paraná e presença na região sul e com forte atuação em seguros agrícolas.

“Esta aquisição fortalece nossa atuação em ramos elementares e amplia a nossa estratégia de atuação regional, abrindo oportunidades no interior de São Paulo, que tem alto potencial de geração de negócios” diz Thomaz Menezes, presidente da It´sSeg.

A Gebram, que tem sede em Jundiaí, movimentou R$ 150 milhões em prêmios em 2018, tem 3000 clientes corporativos no interior do Estado e administra uma carteira de mais de 50 mil itens segurados. A capilaridade foi um dos atrativos para associação. A Gebram conta com oito filiais e 20 pontos de atendimento na região.

“Vamos aproveitar a base da Gebram para ampliar a oferta de nossa expertise em gestão de benefícios e trazemos para casa um conhecimento consolidado em seguros individuais, o que torna esta aquisição muito importante para o nosso crescimento”, diz o executivo.

Silvio Gebram, sócio da empresa reforça: “vimos esta parceria como estrategicamente perfeita, pois vamos poder utilizar toda a expertise e know how da It’sSeg em benefícios e eles, por sua vez, poderão contar com toda nossa experiência no varejo e massificados – uma verdadeira operação ganha-ganha”.

Com a operação, a It´sSeg amplia de 15 mil para 65 mil o número itens segurados em auto e ramos elementares e ganha corpo no atendimento também de pessoas físicas, segmento pouco explorado pela companhia.

A aquisição consolida a It´sSeg como maior corretora de seguros independente no país. A companhia fechou 2018 com R$ 2 bilhões em prêmios administrados, uma carteira de 850 clientes corporativos e 750 mil vidas administradas. Com a incorporação da Gebram, a companhia passa a contar com 750 colaboradores e 15 unidades operacionais em todo o país.

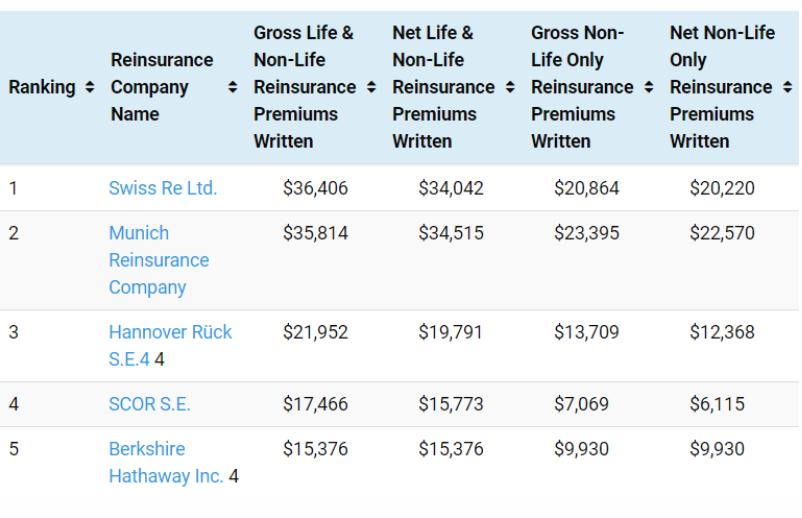

A Swiss Re tirou a Munich Re da sua posição de maior resseguradora do mundo, medida pelos prêmios brutos emitidos no final do ano (GPW) em 2018, de acordo com os dados da AM Best. Munique Re liderava o grupo todos os anos desde 2010, com as exceções de 2016 e, agora, 2018.

Impulsionado pelo crescimento de seus negócios de vida na maioria dos mercados, o GPW total da Swiss Re aumentou 4,7%, de US $ 34,7 bilhões em 2017 para US $ 36,4 bilhões em 2018. O GPW total da Munich Re caiu 5,3%, uma queda que a AM Best atribui ao encerramento de duas grandes transações, com crescimento medido nos negócios de vida restante em todos os mercados.

Apesar da mudança, a AM Best afirma que a Swiss Re e a Munich Re provavelmente continuarão competindo pelo primeiro lugar no futuro próximo, já que juntas representam cerca de 30% do GPW total no ranking.

Outra mudança é a queda de duas posições da Berkshire Hathaway, a empresa global de resseguros/seguros de Warren Buffett, para a quinta colocação, com a Hannover Rück subindo para o terceiro lugar, seguida pela SCOR em quarto.

Embora Hannover Rück e SCOR tenham relatado um crescimento modesto em 2018, a AM Best diz que o último experimentou um leve declínio de receita no ranking das 50 melhores deste ano, impulsionado pelo enfraquecimento do euro em relação ao dólar.

No geral, os dez principais respondem por 68%, ou US$ 179 bilhões, do GPW no ranking dos 50 primeiros. Enquanto isso, a participação de mercado das 10 principais resseguradoras tem consistentemente cerca de 70% nos últimos anos.

Bárbara Bassani assina obra editada pela Roncarati

Bárbara Bassani, sócia de TozziniFreire Advogados, é autora do livro “As polêmicas que permeiam o Seguro de Reponsabilidade Civil e a busca por uma solução”, publicado pela editora Roncarati. O lançamento acontecerá no dia 12 de setembro (quinta-feira), na Livraria da Vila da Alameda Lorena, às 18h30.

A obra é fruto de parte de pesquisa realizada pela sócia durante o doutorado concluído na USP (Universidade de São Paulo) em Direito Civil, com discussões práticas sobre temas relevantes do seguro de responsabilidade civil.

Com atuação na área de Seguros e Resseguros, Bárbara Bassani é autora de artigos e livros sobre o assunto, ministra aulas e workshops para seguradoras e resseguradores, sendo também professora em instituições de ensino superior.

Sair de casa e clicar no celular o início da cobertura do seguro do equipamento eletrônico somente por um período determinado do dia. Ou do carro na semana. Ou da bike no mês. Ou da vida durante minutos. Sim, esta é uma realidade em vários países do mundo e agora pode ser implementada no Brasil. Ainda não há previsão de quando as seguradoras conseguirão colocar produtos nas plataformas digitais. Mas a autorização da Superintendência de Seguros Privados (Susep) para isso foi publicada nesta semana, com a edição da Circular 592 no Diário Oficial da União (DOU).

Um dos executivos que comemorou a notícia foi Antonio Cassio Dos Santos, Global Sponsor de B2B2C do Grupo Generali e CEO das Américas e Europa do Sul. “Essa regulação é necessária para que o mercado retrogado possa inovar. Isso facilita por exemplo coberturas mensais de veículos; coberturas de veículos enquanto na auto-estrada definida; paralização ou ativação de coberturas enquanto em férias somente”, disse ele ao blog Sonho Seguro.

Henrique Volpi, presidente da Associação das Insurtechs no Brasil e CEO da Kakau, a Susep avança de forma muito positiva permitindo ao mercado oferecer contratos de vigência reduzida e intermitente. “Os seguros on demand são uma tendência global e atendem um demanda dos usuários por cenários e contextos flexíveis. Com a futura formalização, acreditamos que novos modelos de negócios, produtos e até mercados surgirão. O cliente ganha muito”, disse ao blog.

Volpi: o cliente vai ganhar muito com a inovação

Peter Rebrin, diretor-executivo de Personal Lines da Zurich, disse que como uma companhia global, a seguradora já opera com este tipo de seguro em outros países. “É uma tendência mundial e uma evolução natural. Vemos de maneira positiva a decisão, que oferece condições para o mercado brasileiro operar com esta modalidade e traz benefícios aos segurados. Agora temos que estudar as reais necessidades dos clientes para entender como aplicar a melhor proteção”.

Segundo o CEO da Thinkseg, Andre Gregori , as novas regras trazem mais vantagens às startups que já nascem com o espírito inovador. Ele se refere também a Carta Circular Eletrônica 01, de 22 de agosto, que permite o uso de peças automotivas adquiridas fora das concessionárias. “Quando o regulador caminha para uma postura mais liberal, fomentando a atividade, tudo acaba ficando mais fácil. A Thinkseg, se tivesse tido a sorte de ter esse tipo de atitude há quase 3 anos, com certeza, já teria inovado muito mais. Demoramos quase 3 anos para convencer um parceiro que nosso produto fazia sentido e também de explicar a ele que nosso produto era aceito pelas normas da época.”

Gregori: “Quando o regulador caminha para uma postura mais liberal, fomentando a atividade, tudo acaba ficando mais fácil”

Gregori afirma que o seguro Pay Per Use (Pague pelo Uso) da Thinkseg é um pacote de seguros fracionados, no caso do automóvel, pago pelo trecho percorrido, hora, local e forma de conduzir. “Nossa vantagem é que já estamos com esse produto pronto há 3 anos. Ele foi aprovado ainda sob a circular antiga da Susep. Portanto, adquirimos muito conhecimento de lá até hoje. Além disso, somos uma empresa de tecnologia que tem inovação em seu DNA. Pensamos só nisso 24 horas por dia”, comenta Gregori.

“Criar um produto flexível é simples. O mais difícil é montar todo o quebra cabeça tecnológico, a melhor forma de ofertar o produto, o melhor canal de distribuição e, finalmente, um jeito completamente novo de subscrever risco. Passa a ser dinâmico, enquanto que, atualmente, é estático. Acho essa a maior barreira, ter uma plataforma com tecnologia plug and play que é ligar e usar. É o que a Thinkseg tem”, diz Gregori.

Igor di Beo, diretor técnico e de seguros da AXA, afirma que uma flexibilização de regras é sempre importante para o mercado, pois permite novas estratégias. Neste caso desta circular, o segurado poderá pagar por aquilo que ele realmente está usando. Nada além disso. E isso é uma excelente notícia”, afirma. Um exemplo citado por Di Beo é o seguro viagem. “Uma das novidades que devem surgir é a possibilidade de o cliente poder ter uma apólice anual intermitente, que ele reativa a cada viagem. O benefício está em se livrar da burocracia de contratar uma apólice a cada viagem”. Realmente é muito mais rápido reativar uma apólice do que contratar uma do zero. “Toda mudança de regulação é uma oportunidade para a companhia atuar em um novo segmento, principalmente da AXA que é considerada uma das inovadores no mundo.

O diretor da Susep, Rafael Scherre, explica que o normativo traz as condições gerais para a customização de planos de seguros com vigência reduzida de contrato e período intermitente, uma evolução no mercado brasileiro de seguros. Na prática, a partir de agora, as seguradoras poderão oferecer apólices de seguros que são acionadas de acordo com a conveniência do consumidor. “Citando como exemplo o seguro de automóvel, um dos mais populares do País, o segurado terá a opção “liga-desliga” quando comprar o produto ou mesmo optar por intervalos de contratação diferentes da praxe do mercado, que é o plano anual”.

O normativo da Susep informa que a vigência reduzida se aplica a períodos que podem ser fixados em meses, dias, horas, minutos ou a viagens, trechos e a quaisquer outros critérios estabelecidos no plano de seguro. Já o período intermitente (“liga-desliga”) levará em conta os critérios de interrupção e recomeço da validade da apólice, bem como a inclusão ou a exclusão de riscos.

Essa nova categoria de seguro intermitente ou por prazo definido inclui, por exemplo, seguro de vida, de objetos rastreáveis e de imóveis. O produto funciona assim: no caso de celular, o seguro pode ser cobrado somente pelo período em que o usuário estiver em local público. No de residência, quando o proprietário alugar o apartamento ou a casa por temporada. Já o de vida, para quando o contratante estiver em viagens, explica a Confederação das Seguradoras (CNseg).

O seguro intermitente é, normalmente, oferecido pela internet e contratado com menos burocracia. Sem a regulamentação, o seguro não podia ser comercializado no Brasil. Atualmente, o setor de seguros possui R$ 1,3 trilhão de ativos financeiros e, em 2018, arrecadou em prêmios e contribuições o valor superior a R$ 445 bilhões, equivalente a 6,5% do PIB nacional.

Com tal inovação, a expectativa é de avanço significativo da indústria no dia a dia do brasileiro. Tanto que o tema terá um painel exclusivo durante a CONSEGURO 2019, o mais esperado evento do mercado de seguros do país realizado CNseg, que ocorre em Brasília, na semana que vem, entre nos dias 04 e 05 de setembro.

O especialista em seguros, membro do Comitê para América Latina da Society of Actuaries (SOA) e um dos palestrantes da CONSEGURO 2019, Ronald Poon Affat, explica que havia a necessidade dessa regulamentação que, por ser mais flexível e personalizada, ajudará a atrair consumidores oferecendo produtos mais baratos. “A nova regulamentação vai facilitar a entrada de insurtechs (startups especializadas em seguros) estrangeiras para provocar uma mudança profunda no mercado tradicional”, prevê Affat.

O CEO da AIG, Fabio Oliveira, tem uma agenda eclética, que vai dos investimentos da mudança para uma nova sede em São Paulo, com ares mais descolados exigidos pela nova geração que dita a inovação, até acompanhar o treinamento online de centenas de corretores interessados em aprender mais sobre seguros de responsabilidade civil profissional e também seguros cibernéticos. “Foi um semestre com muitas novidades e resultados compensadores”, disse ele ao blog Sonho Seguro.

A seguradora AIG registrou lucro liquido de R$ 4 milhões no primeiro semestre, um resultado excelente comparado ao prejuízo de R$ 34 milhões do mesmo período de 2018. Já a resseguradora amargou prejuízo de R$ 10 milhões. Como a seguradora do grupo controla a resseguradora, ao trazer a equivalência patrimonial de resseguros para seguros, o resultado consolidado do grupo AIG fica negativo em R$ 6,4 milhões.

Segundo Oliveira, o volume de vendas da seguradora se manteve estável com o volume do ano passado, em R$ 330 milhões. “Como tivemos um cancelamento grande de um contrato de garantia, o crescimento obtido acabou sendo absorvido. Mas registramos crescimento em todas as linhas de negócios, com destaque para os seguros de riscos cibernéticos e de pessoas”, destacou.

A reversão do prejuízo foi conquistada, segundo ele, graças a significativos ganhos operacionais, queda das despesas administrativas, redução da dois pontos percentuais na sinistralidade (46%), e gestão mais ativa na aplicação financeira da carteira de investimentos do grupo diante da perspectiva de redução da taxa básica de juros, a Selic, que remunera boa parte das reservas técnicas do mercado segurador. “O resultado financeiro apresentou melhora de 14%, para R$ 20 milhões neste período”, comemora.

A seguradora tem como carro chefe o segmento de seguro patrimonial com 20% do mix de produtos, seguido por linhas financeiras com 16%, transporte com 15%, seguro de pessoas com 12% e o restante em outros segmentos. Seguro de pessoas, segundo o CEO, é a linha que mais cresce e a meta é que em dois anos passe a representar 30% do mix de produtos. Nesta carteira estão seguros como de viagem, garantia estendida e outros vendidos por meio de diversas bandeiras de cartões de crédito, como Mastercard, Visa, Elo e Amex.

“Estamos surpresos com a demanda dos corretores pelos produtos de responsabilidade civil e D&O”, conta Oliveira. Segundo ele, o volume de cotações de RC Profissional foi três vezes maior do que a esperada e em D&O oito vezes com a recente aliança estratégica fechada com a Porto Seguro. Ainda segundo Oliveira, o interesse por treinamentos online para corretores tem sido crescente. “Tivemos até dificuldades de conexão para alguns corretores em um treinamento pelo excesso de interesse e limite da sala virtual e isso nos anima muito, pois mostra que os corretores realmente estão com sede de inovação para levar proteção financeira para seus clientes”, afirma.

A resseguradora local, que dá capacidade para a seguradora e também analisa oportunidades específicas de negócios, registrou vendas de R$ 36 milhões, 10% menor do que o semestre anterior. “Se considerado o prêmio ganho, temos um volume de R$ 51 milhões, 35% maior do que o registrado no primeiro semestre de 2018. Segundo ele, a receita financeira de R$ 5,8 milhões inferior e um grande sinistro que vinha sendo regulado há quatro anos impactaram o resultado de resseguros, apesar deste último ter sido finalizado por um limite menor do que do que o total da apólice e equilibrado por uma reversão de reservas.

Em mais uma iniciativa voltada ao debate sobre inclusão e representatividade, a AIG promove, na próxima quinta-feira, 5, o Fórum de Diversidade Racial AIG – Barreiras Econômicas e Sociais para Inclusão de Negros no Mercado de Trabalho. O evento será realizado das 9h às 11h, no Hotel Radisson Vila Olímpia, em São Paulo.

Idealizado por funcionários da AIG, o fórum marca o lançamento do Grupo Diversidade Étnico-racial Consciente da seguradora (ou DÆRC) ao mercado, cujo objetivo é incentivar a inclusão e desenvolvimento profissional de pessoas negras e pardas, estabelecer relações com instituições focadas na questão racial, fomentar o conhecimento sobre a realidade desta população no Brasil e encorajar ações de cidadania corporativa direcionadas para estes fins. Os painelistas confirmados para este primeiro evento são Robson de Oliveira, Advogado da Demarest Advogados; Thays Cristina dos Santos, Technical Specialist & GAAN (Global African Afinity Network) Leader da Dow; Hure de Andrade, Diretor Comercial da Dow Coating & Construction, Monomers and DPA – Brazil; e Thiago Amparo, Coordenador de Diversidade da Fundação Getúlio Vargas (FGV) e colunista do jornal Folha de S. Paulo.

“Estamos felizes em reforçar as discussões de diversidade na AIG, com mais um grupo de funcionários engajados, desta vez à causa racial. Além de promover encontros como esse, em que teremos a oportunidade de trocar conhecimento com profissionais de outros segmentos e impactar positivamente nossa equipe interna e parceiros de negócios, também procuramos atuar na comunidade, com ações de conscientização e apoio às pessoas negras e pardas para fomento à autoestima e capacitação”, explica Jorge Sousa, Especialista em Negócios Públicos da AIG e líder do DÆRC.

Antes da organização do fórum, o DÆRC já realizou diferentes iniciativas, inclusive voltadas à comunidade. No início do ano, os membros do grupo e aliados receberam alunos negros do ensino fundamental de uma escola pública para apresentar o dia a dia em uma empresa e mostrar-lhes diferentes oportunidades de carreira para ampliar sua consciência de pertencimento e visão de futuro. O grupo também promoveu um trabalho de conscientização entre os funcionários sobre a situação da mulher negra no Brasil, com destaque à sua vulnerabilidade frente à violência e desemprego.

Na AIG, o DÆRC é um grupo de diversidade que nasce alinhado com outros cerca de 130 grupos em todo o mundo. No Brasil, ele completa, ao lado do Women@Work (WOW) Mulheres e Aliados e Diversitas LGBTI e Aliados, um time de funcionários responsáveis pela condução de atividades e programas específicos voltados ao desenvolvimento de uma consciência de inclusão e representatividade na AIG, como foco em um ambiente de trabalho e sociedade mais igualitário e de respeito, em que cada um pessoa possa ser ela mesma, independentemente da sua orientação sexual, identidade de gênero, cor de pele ou origem.

O Fórum Diversidade Racial AIG é um evento aberto aos interessados em discutir a temática, funcionários AIG, corretores parceiros e demais profissionais do segmento de seguros. As vagas são limitadas, e a inscrição pode ser feita neste link.

Edson Franco, CEO da Zurich, compartilha do otimismo do jornalista Carlos Alberto Sardenberg,que palestrou na abertura da segunda edição do evento Improve, realizado no último dia 28, em São Paulo, para cerca de 200 executivos convidados. “Há um cenário de apreensão com os efeitos da guerra comercial entre países importantes para o Brasil, como Estados Unidos e China. Ontem, por exemplo, o ouro bateu sua máxima. Mas há uma confiança maior na capacidade de ações dos bancos centrais e dos governos. Ou seja, há desconfiança no ar, mas uma perspectiva de que as instituições dão sentido a isso, com o mundo voltando a crescer de forma mais contundente a partir de 2020”, afirmou Sardenberg.

Sardenberg: há um cenário que remete a um crescimento mundial mais contundente a partir de 2020

Antes de dar a palavra ao jornalista, Franco afirmou que o grupo iniciou um novo ciclo. “Temos um novo ciclo não só na Zurich como no Pais. Temos um cenário positivo, com a retomada das obras de infraestrutura. Esse evento traz o debate sobre como nós podemos apoiar as empresas e o pais neste processo de retomada de crescimento”. Uma das novidades foi apresentar Roberto Hernández, que assume a diretoria de seguros corporativos, substituindo Glaucia Smithson, que assumiu o comando da AGCS na América Latina. “Roberto Hernández, o espanhol mais brasileiro que conheço, fez uma transformação digital na área de sinistros que o alçou a voos maiores, para comandar essa área tão promissora para o grupo Zurich no Brasil”, afirmou Franco.

Franco citou entre as oportunidades para o grupo a retomada de obras de infraestrutura, seja por parcerias com investimento publico ou privados, que vão reativar seguros corporativos, como engenharia, garantia, financeiros entre outros. “Temos um ambiente para a retomada das discussões, com descolamento das agendas política e econômica, com microreformas de incentivo econômico, que só terão impactos se as reformas estruturais como da previdência e tributária, por exemplo, tiverem sido encaminhadas, dando ao investidor um olhar mais realista do Brasil, que mesmo nos piores momentos das crises mundiais manteve um nível de fluxo estrangeiro estável”, comenta Franco ao blog Sonho Seguro.

Segundo ele, a aposta do grupo suíço no Brasil é no longo prazo e o radar para boas oportunidades de investimentos está ligado. “Estamos atentos nas prioridades do grupo, que quer crescer principalmente na América Latina e na Ásia”, citou, sem poder entrar em mais detalhes. Nos último meses, a Zurich fez aquisições na Argentina e no Chile. No Brasil, em junho anunciou a parceria com obanQi, banco digital da Via Varejo, que quem já é parceira em seguros afinidades. O banQi divulgou aporte de R$ 300 milhões a ser aplicado na captação de clientes, sendo parte desse recurso proveniente da seguradora suíça. De acordo com Franco, a estratégia com o banQi é oferecer produtos diversos, como proteção para celular, assistência funeral, microsseguros residenciais, seguro de automóvel e previdência.

Diante de uma perspectiva favorável, o grupo realizou o evento Improve para promover o debate de temas relevantes para a indústria de seguros, que se debruça na reavaliação de riscos diante das transformações que marcam o dia a dia dos governos, empresas e indivíduos. “Temos de reavaliar em que situações o risco está incluído neste novo cenário e trazer produtos que ajudem os gestores de riscos a mitigar perdas”, comentou.

Os principais debates do evento foram em torno dos desastres naturais, como enchentes que trouxeram perdas significativas neste primeiro semestre do ano, barragens, ataques cibernéticos, avanços tecnológicos da indústria e tendências globais do setor.

Seguro garantia – Cássio do Amaral, socio do Mattos Filho Advocacia, abordou as oportunidades do seguro garantia judicial. Segundo ele, há uma continuidade de discussões tributárias. “No CARF, o volume de discussões chega a 119 mil procedimentos, com valor de estoque anual de R$ 600 bilhões. Não falta matéria prima para novas demandas judiciais”, afirma. Também em destaque na lista de oportunidades, Amaral cita as discussões sobre tributos como ICMS de software ou propagandas em internet, guerra fiscal entre Estados, amortização de ágio entre outros. Além disso, há discussões bilionárias no segmento de construção e de fusões e aquisições,que geram arbitragem que exigem uma garantia, que pode ser um seguro garantia”, acrescenta. “Sem falar nas grandes ações coletivas”, acrescentou.

Cassio do Amaral: há um mar de oportunidades para seguros garantia, especialmente o judicial

Gestão de risco – A gestão eficiente de riscos foi tema abordado por Carlos Cortes, responsável pela área de Engenharia de Riscos da Zurich, que proferiu a palestra “Lições aprendidas com grandes sinistros de propriedade”. Depois de citar inúmeros acidentes que tiveram início por situações muitas vezes causadas por descuidos, ele enfatizou que as empresas que deixam a segurança em segundo plano são as principais na lista do departamento que investiga os pedidos de indenização das seguradoras.

Cortez: formação de grupo multidisciplinares ajudam a enrobustecer os planos de emergências de riscos

O executivo conta que o grupo já fez mais de 3 mil recomendações de 2015 para cá sugerindo melhorias na gestão de riscos das empresas clientes. Corte e solda lidera as sugestões, seguida de planos de emergências. “O elemento humano tem tudo a ver com a prevenção e também com a ocorrência de acidentes. Se fortalecermos a gestão de prevenção humana é possível evitar boa parte dos acidentes”, garante o especialista, que sugere a formação de grupo multidisciplinares para enrobustecer os planos de emergências. Ele também chama a atenção para danos de água em componentes eletrônicos. “Isso pode facilmente causar um acidente com proporções assustadoras”, cita.

Mix das 3 mil recomendações feitas no período de 2015-2019:

32% melhorias nas permissões de trabalhos de corte e solda

16% melhorias em planos de emergência

9% melhorias em ordem e limpeza

6% melhorias na inspeção, teste e manutenção de sistemas protecionais de incêndio

6% gestão de mudanças

4% melhorias dos programas de manutenção

4% melhorias dos sistemas elétricos

Risco mundial – Vinicio Cellerini abordou as tendências do mercado segurador global, que segundo ele conta com elevado capital disponível. Um ponto interessante é a mudança de riscos nos últimos 10 anos. Em 2009, tecnologia não constava na lista dos cinco principais riscos, dominado pelo temor de doenças. Já em 2019, riscos tecnológicos é o quarto no ranking, diante do temor das perdas causadas pelos ataques cibernéticos.

Os riscos de investimentos em negócios no Brasil permanecem altos – é o que aponta o relatório trimestral Country Risk Report (Relatório Risco País), produzido pela Euler Hermes, líder mundial em seguro de crédito e especialista em seguro garantia. O crescimento de apenas 1,1% do PIB nacional em 2018, fruto da instabilidade financeira e da greve dos caminhoneiros, trouxe consequências às atividades econômicas e, principalmente, à confiança do investidor estrangeiro.

O país foi descrito pelo estudo como “sensível” no que diz respeito ao risco de pagamento – a segunda avaliação mais baixa em uma escala de quatro. “O crescimento de 2018 não é ruim se compararmos à retração apresentada em 2015 e 2016, mas ainda está longe dos resultados pré-crise, de 2013 e 2014”, explica Felipe Tanus, Diretor de Riscos da Euler Hermes Brasil.

Enquanto 2018 mostrou um crescimento na taxa de consumo (1,9% após 1,3% do ano anterior) e na recuperação dos investimentos (4,1% após 2,6% do ano anterior), as perspectivas para 2019 permanecem instáveis dado que a taxa de desemprego está na casa dos 12%. Os empreendimentos no país seguem em recuperação com o retorno da confiança dos investidores apoiada pelas promessas de privatizações e de uma política monetária confortável. “Observamos um crescimento em torno de 1,3% para 2019 e 2,0% para 2020, taxas muito inferiores à média dos anos 2000 de + 3,5%”, completa Tanus.No entanto, o cenário da economia brasileira de 2019 se materializa a partir dos resultados observados no primeiro semestre. Além da já citada taxa de desemprego, as vendas no varejo permanecem estagnadas desde fevereiro e a confiança da população caiu para os níveis de eleição pré-Bolsonaro, à medida que seus índices de aprovação também caem. Já na indústria, a produção apresentou contração pelo sexto mês consecutivo, o que enfraquece a confiança do empresariado.

A confusão política, com denúncias de corrupção no atual Governo e desentendimentos com o presidente da Câmara (e, mais recentemente, com o presidente francês Emmanuel Macron), e as primeiras dificuldades no processo legislativo de reforma da previdência também fizeram com que o Real seguisse uma tendência de depreciação desde o final de janeiro. “Como resultado, prevemos uma recuperação lenta, de 1,3 % de crescimento do PIB este ano, e dolorosas e prolongadas negociações previdenciárias, que podem elevar os custos dos empréstimos novamente”, finaliza o diretor.

Em coluna publicada no jornal O Estado de S. Paulo desta segunda-feira, 26/08, o advogado Antonio Penteado Mendonça destaca a importância do Seguro DPVAT e as principais características que o tornam uma das “jabuticabas” brasileiras que deram certo. Confira abaixo a íntegra do texto.

“O Brasil tem “jabuticabas”. Boa parte fruto do delírio nacionalista que nos assola desde a década de 1930, com resultados dramáticos que, cada vez que chegamos nas portas do desenvolvimento, nos jogam para trás, com tudo de triste que isso significa.

O termo “jabuticaba” foi cunhado para definir algo criado e desenvolvido no Brasil e que não é copiado, nem visto, em nenhuma nação desenvolvida. A palavra vem do nome da fruta de uma árvore que cresce no território brasileiro.

A imensa maioria das “jabuticabas” dá errado porque o Brasil tem sido milimetricamente planejado para dar errado. É olhar em volta para ver que as coisas vão mal e que serão necessários vários anos para começar a mudar o ensino, o atendimento à saúde pública, a assistência social, a segurança pública, a corrupção, as práticas políticas e os desmandos praticados nos três Poderes da República.

A questão vai muito além da capacidade de recuperação econômica e da geração de riquezas. O Brasil é incrivelmente rápido para sair das crises e a retomada do desenvolvimento econômico, quando o país acorda, é relativamente fácil. A coisa complica e muito quando o tema é a recomposição da malha moral da nação, completamente esgarçada pelas consequências de uma Constituição ruim e pelos maus exemplos dados pelas lideranças políticas, após o final da década de 1980.

Mas entre as “jabuticabas”, existem aquelas que são grandes ideias e que, bem implementadas, podem ser um sucesso. Entre elas um bom exemplo, senão o melhor, é o DPVAT, o seguro obrigatório de veículos automotores terrestres.

Criado em 1974 como resposta para a falência do RECOVAT, um seguro obrigatório de responsabilidade civil para veículos que foi um desastre, o DPVAT é fruto de uma lei com soluções inéditas, e que, ao longo dos anos, passou por altos e baixos, até chegar nos dias de hoje, funcionando eficientemente e como a melhor ferramenta de proteção para vítimas de acidentes de trânsito.

A genialidade do DPVAT está na sua formulação: é um seguro social que não exige culpa do motorista do veículo envolvido no acidente para pagar a indenização.

Mas o postulado foi além e determina que um único bilhete de seguro, contratado por qualquer dos veículos envolvidos no acidente, mesmo sem culpa do motorista, é suficiente para pagar as indenizações de todas as vítimas, independentemente de estarem em outros veículos sem seguro ou fora deles.

Quer dizer, um único bilhete de DPVAT paga indenizações de morte, invalidez permanente e despesas médico-hospitalares para todas as vítimas de um acidente, tanto faz seu número — uma, duas ou qualquer outra ordem de grandeza, por maior que seja.

O limite está no valor da indenização. E aqui o DPVAT tem seu ponto fraco: como o aumento dos capitais segurados só pode ser feito através de lei, faz mais de dez anos que ele não é reajustado, estando congelado em R$ 13,5 mil, o que é pouco para indenizar a vida de uma pessoa.

Por conta disso, o seguro vem sendo atacado de forma maliciosa, como se o problema estivesse no seu conceito e na estrutura operacional e não do Congresso, que não vota o reajuste necessário.

O DPVAT não precisa ser substituído. Ao contrário, deve ser reforçado. Ele tem se mostrado a única ferramenta eficaz para proteger as camadas menos favorecidas da sociedade, que são as grandes vítimas dos acidentes de trânsito.

Ele atende as vítimas em todo o território nacional. Sua gestão é profissional e alinhada com as melhores práticas administrativas, tanto que as despesas têm sido significativamente reduzidas, em ações que vão do combate às fraudes à adoção de processos gerenciais eficientes.

Metade do faturamento do DPVAT é destinado ao SUS, que, nos últimos anos, perdeu mais de R$ 3 bilhões por ano em função de reduções no preço do seguro. Se, em vez disso, os valores fossem reajustados para patamares condizentes com a realidade, o SUS recuperaria recursos importantes e as vítimas do trânsito seriam adequadamente indenizadas.”

Seguradora participou 8º Seminário “O Desafio da gestão de Investimentos na Previdência Complementar Fechada”, da Abrapp

Representada pelo diretor de Recursos e Renda Variável, Philipe Biolchini, a SulAmérica Investimentos, participou do 8º Seminário “O Desafio da gestão de Investimentos na Previdência Complementar Fechada”, organizado pela Associação Brasileira das Entidades fechadas de previdência Complementar (Abrapp), no Hotel Transamérica, nos dias 27 e 28 de agosto, em São Paulo.

Durante sessões de 15 minutos cada, Philipe falou sobre a trajetória da gestão, a importância dos investidores institucionais na constituição de reservas da asset, que hoje soma R$ 44 bi de ativos sob gestão, e o panorama econômico do Brasil.

Ele ainda foi enfático ao afirmar, diante do cenário nacional, que a melhor alternativa para os investimentos é a diversificação de alocação de ativos, possibilitando retorno consistente e menos exposição aos riscos. Para complementar a informação, apresentou dois fundos da SulAmérica que seguem nessa direção – o Apollo FIM, multimercado macro, com rendimento de 190,20% do CDI; e o Equities Fia, fundo de ações, onde o retorno está próximo aos 40%.

Este site utiliza cookies para aprimorar a sua experiência enquanto navega. Desses cookies, os que são categorizados como necessários são armazenados no seu navegador visto que são essenciais para o funcionamento básico do site. Nós também usamos cookies de terceiros que nos ajudam a analisar e entender como você usa o site — esses só são armazenados no seu navegador mediante a sua autorização. Você também tem a opção de cancelar esses cookies, mas isso pode impactar a sua experiência de navegação.

Cookies necessários são absolutamente essenciais para este site funcionar de forma apropriada. Esta categoria só inclui cookies os quais garantem funcionalidades básicas e recursos de segurança do site. Esses cookies não armazenam nenhuma informação pessoal.