Como parte das comemorações de aniversário de 14 anos do SIS Group, convidamos você a participar do nosso webinar em parceria com o blog Sonho Seguro, da jornalista Denise Bueno.

Para discutir sobre o tema, contamos com a participação do presidente Paulo Peret e representantes de grandes seguradoras clientes da companhia:

– Com as lojas fechadas, quais estratégias de conversão no PDV e no Online. O que muda? Adaptações, desafios e conquistas

– Migração para E-Commerce – qual a expectativa para o pós-pandemia. Como fica o equilíbrio entre compra no PDV e E-Commerce. Comportamento do consumidor – ganhos da pandemia

– Pós-venda – Migração/Consolidação do processo digital de regulação de sinistros e prestação de serviços – O cliente que compra online vai querer uma regulação online!

O jornal Valor Econômico traz o tradicional anuário Valor Financeiro Seguros, antes como revista, agora em formato tabloide. As matérias traçam um raio X dos principais produtos vendidos pelo setor. Os textos no digital são apenas para assinantes. A íntegra das matérias pode ser lida no jornal impresso, vendido em bancas nesta terça-feira.

Cenário – A indústria de seguros iniciou 2020 com motivos para comemorar. O avanço nominal de 12,1% nas receitas em 2019 emulava o desempenho do período 2009-2014, em que crescimentos anuais de dois dígitos eram comuns. No ano passado, o setor surfou a onda de uma economia que, embora com a força de uma marola, saiu do buraco da recessão que teve início em meados da década, incentivado pelo bom desempenho de ramos como vida e previdência. A expectativa para 2020 era, se não repetir o desempenho, ao menos entregar resultados bem próximos a isso. Abril, o primeiro mês “cheio” da quarentena, foi considerado um dos piores da história recente do segmento. Houve aparente melhora em maio, com crescimento de 11,4% na arrecadação sobre abril, mas os números precisam ser relativizados, na opinião de Marcio Coriolano, presidente da CNseg. “Em grande parte isso foi influenciado pelos produtos previdenciários. Sem PGBL e VGBL, haveria queda de 2,3%.” Leia mais

Indicadores – Os balanços das seguradoras no primeiro semestre captaram os impactos da covid-19 sobre o setor de maneiras distintas. Com diferenças pontuais relacionadas ao mix dos negócios, as empresas reportaram menor arrecadação em prêmios em algumas linhas, mas compensaram as perdas com a redução atípica do índice de sinistralidade em ramos como automóveis e saúde em decorrência das medidas de isolamento social. Há um ponto em comum, entretanto, que foi refletido nas demonstrações de muitos grupos: a piora nos resultados financeiros. Leia mais

Competição – A diversidade de investidores que buscam informações sobre o mercado de seguros impressiona, ainda mais depois das restrições de circulação impostas pela covid-19. Eles estão interessados em saber como a tecnologia, a demanda dos clientes por proteções mais aderentes à realidade e as insurtechs mudam a cara do mercado e de que forma a concorrência tem se comportado. Leia mais

Inovação – A inovação começou a tomar conta, embora com atraso, do mercado segurador brasileiro. De um lado, há o avanço acelerado das insurtechs, startups que oferecem novas soluções e plataformas para o setor. Do outro, a corrida de grandes seguradoras para melhorar a experiência dos clientes. O discurso corrente é de parceria entre gigantes e novatas. Em comum, as empresas querem oferecer produtos mais digitais, simples e flexíveis. É uma demanda do novo consumidor, que busca uma contratação fácil e rápida. Leia mais

Corretoras – A tendência de fusões e aquisições entre as grandes corretoras de seguros tende a se intensificar, com impactos significativos no Brasil. Em março a Aon, segunda maior corretora do mundo, adquiriu a terceira maior, a Willis Towers Watson, em um negócio de US$ 30 bilhões que ainda precisa ser validado pelas agências de defesa econômica dos vários países em que atuam. Leia mais

Previdência – O ano de 2020 ficará marcado não só pela pandemia, mas pelos chacoalhões nas aplicações financeiras e pelo teste de nervos dos investidores. Na indústria da previdência privada não foi diferente. A captação líquida negativa nos meses de março e abril foi atípica e não acontecia desde julho de 2013. Foi um efeito direto da alta volatilidade nos mercados por conta da instabilidade, o que resultou em fuga de recursos. Em março, o saldo entre entradas e retiradas dos planos de previdência foi negativo em R$ 2,4 bilhões, e em abril, em R$ 1,5 bilhão. Leia mais

Saúde – A pandemia embaralhou as variáveis da equação que sustenta o sistema brasileiro de saúde suplementar, e as operadoras de planos de saúde e empresas de seguros de assistência à saúde têm enfrentado obstáculos para fazer essa conta fechar. A questão central é a acelerada diminuição da quantidade de beneficiários, que afeta em cheio as receitas. Leia mais

Capitalização – O impacto no setor de capitalização causado pelo distanciamento social, bastante acentuado em abril, começou a arrefecer em maio e melhorou em junho. Confirmou assim a tendência observada pelas empresas do setor: o poupador não correu para antecipar os resgates. Ao contrário, pagou normalmente as parcelas dos títulos. No acumulado até maio, a receita atingiu R$ 8,8 bilhões, com recuo de 7% em comparação aos mesmos meses do ano passado. Em maio, o faturamento foi de R$ 1,6 bilhão, mas em junho subiu para R$ 1,8 bilhão, segundo Marcelo Farinha, presidente da FenaCap. Leia mais

Resseguro – Especialistas da área de resseguros projetam que a recuperação de parte das perdas decorrentes da covid-19 deve ocorrer já no próximo ano. O pano de fundo para o otimismo no Brasil, em 2021, é o volume de grandes obras necessárias ao país e novas regras em andamento para configurar um setor aberto, dinâmico e com operações no mercado de capitais para atrair investidores de fora. Leia mais

Automóvel – A queda de 5,86% nos prêmios de seguro automotivo emitidos no primeiro semestre, frente a igual período de 2019 é fruto de um esforço enorme das seguradoras para manter as renovações, já que o fechamento das concessionárias praticamente zerou a entrada de novos veículos na base. Os apelos incluíram manutenção ou redução no preço das apólices, parcelamentos em dez vezes sem juros, prorrogação do bônus por 60 dias para quem não conseguia renovar e um reforço nas estratégias para a oferta de produtos mais enxutos. O que ajudou nos resultados foi a sinistralidade, em queda. Leia mais

Vida – No primeiro semestre, as seguradoras de vida pagaram R$ 5,3 bilhões em indenizações, 7,4% acima do valor registrado em igual período do ano passado. Neste valor estão benefícios para famílias que acionaram o seguro por morte, para despesas com funeral, para pagar prestações atrasadas de financiamentos e de colégios por desemprego ou reembolso de despesas por viagens canceladas. Leia mais

Residência – Dois movimentos opostos levaram o mercado de seguros residenciais a um equilíbrio. Por um lado, a covid-19 impulsionou o home office e muitas pessoas buscaram proteger seus lares, que agora assumem a função de escritórios, garantindo assistência a equipamentos domésticos e de informática. Por outro, o desemprego levou a uma significativa redução na renovação de contratos. Os entrantes compensaram em igual medida a saída de clientes. O resultado foi uma estabilidade na arrecadação de prêmios, que totalizou R$ 1,5 bilhão no primeiro semestre, volume idêntico ao registrado em igual período de 2019. Leia mais

Agro – As seguradoras definem estratégias para aumentar a presença no mercado de seguros agrícolas, que cresceu de forma significativa nos últimos anos com o incremento do Programa de Subvenção ao Prêmio do Seguro Rural (PSR). O desembolso para contratação de apólices saltou de R$ 480 milhões em 2019 para quase R$ 995 milhões este ano (+107%), e será de R$ 1,3 bilhão em 2021. Leia mais

Alta Renda – Uma breve listagem das possíveis coberturas de seguros pode dar uma ideia das demandas de proteção do público informalmente classificado como “alta renda”, formado por pessoas pertencentes à classe A. Um praticante amador de golfe, se quiser, pode contratar um seguro para reembolso dos gastos com a eventual comemoração do que no esporte se conhece como “hole in one”, ou seja, colocar a bolinha num buraco numa única tacada. Caso o jardim de uma residência de alto padrão seja atingido, por exemplo, por incêndio, vandalismo ou vendaval, um seguro pode cobrir as despesas de reparo de paisagismo. Perda total, roubo ou furto de embarcação por ocasião de participação em competição de pesca também podem ser cobertos por um seguro. Leia mais

Seguros Financeiros – Modalidades de apólices que protegem executivos, empresas, profissionais liberais e acionistas em casos de processos na justiça, fraudes ou problemas na emissão de ações estão ganhando mercado. Segundo levantamento da FenSeg, somente os prêmios diretos em D&O totalizam R$ 396 milhões em 2020, no acumulado até junho, um avanço de 74,9% em relação ao mesmo período de 2019, quando somou R$ 226 milhões. É a maior alta no ramo de responsabilidades, perdendo apenas para riscos cibernéticos (115%) e acima de riscos ambientais (27,1%). Para se ter uma ideia, entre 2018 e 2019, o salto no volume de prêmios atingiu 36,3%, de R$ 443 milhões para R$ 603 milhões. Leia mais

Riscos Cibernéticos – Apesar de modesto em volume, o seguro cibernético cresceu 115% no primeiro semestre sobre o mesmo período de 2019, atingindo R$ 18 milhões em prêmios. Em 2019, o resultado anual foi de R$ 21 milhões. A aprovação da Lei Geral de Proteção de Dados (LGPD) e o número de ataques cibernéticos com prejuízos milionários estimularam o interesse das empresas. Este ano, o aumento do perímetro suscetível a ataques com o home office e a digitalização a toque de caixa aumentaram a necessidade de proteção. Leia mais

Seguro Transporte – Um clima de expectativa e de incerteza afeta o mercado de seguro de transportes. Embora haja previsão de queda em torno de 10% nos negócios este ano, as companhias do setor ainda esperam uma retomada do consumo nos próximos meses para minimizar os efeitos da crise. Os resultados entre janeiro e abril apontam retração de 4,08% na emissão de prêmios (R$ 1,025 bilhão) e evolução de 5,97% nos sinistros (o pagamento em indenizações somou R$ 680,1 milhões) na comparação com igual período de 2019. Leia mais

Afinidades – Os efeitos da pandemia atingiram em cheio a venda de seguros ligados ao varejo, em especial o garantia estendida, uma das principais fontes de renda das seguradoras. Por ser um produto vendido principalmente em loja física, teve que contar com o e-commerce, que apesar do crescimento a partir de março foi insuficiente para manter a performance do produto em anos anteriores. Segundo dados da Susep, o volume de prêmios do primeiro semestre teve queda de 22,04% comparada ao mesmo período do ano passado. Em valores, a arrecadação caiu para R$ 1,237 bilhão, ante R$ 1,586 bilhão em 2019. Leia mais

Microsseguros – Lançado em 2013, o microsseguro não correspondeu às expectativas do setor, que estimava um público-alvo de até 100 milhões de pessoas, que estariam dispostas a pagar tíquetes médios entre R$ 7 e R$ 10 mensais para coberturas de vida, residência, auxílio funeral e invalidez, entre outras situações. Segundo dados da Susep, as vendas dos diversos tipos de microsseguros no primeiro semestre registraram uma queda de 23,52% em relação ao mesmo período do ano passado. Para Jose Varanda, coordenador de graduação da Escola de Negócios e Seguros (ENS), a causa foi a perda de renda das classes D e E. “O público de baixa renda entendeu que o microsseguro era uma despesa e não uma proteção para momentos de crise”, explica. Leia mais

Especialista em Responsabilidade Civil Eventos, a MDS Brasil traçou estratégia para assegurar todo o evento

Fonte: MDS

A MDS Brasil, uma das principais corretoras do País no segmento de seguros, resseguros, gestão de benefícios e consultoria de riscos, é a corretora de seguros oficial do Prêmio Casa Vogue Design 2020, que revelará os destaques do design nacional em uma transmissão online feita hoje (24.08), às 20h, diretamente do showroom High End Experience. O evento é organizado pela marca de maior prestígio do Brasil em decoração, arquitetura e lifestyle. A parceria em seguros com a Casa Vogue teve início no Baile da Vogue 2020, no Rio de Janeiro. A tradicional festa carnavalesca contou com total cobertura da MDS Brasil.

A MDS Brasil atuou com os seus especialistas para identificar a melhor solução em seguro para o evento, oferecendo todo o respaldo para a equipe de montagem, filmagem e entretenimento no intuito de garantir uma noite incrível do começo ao fim. O principal objetivo dessa modalidade de seguro é gerenciar os riscos que envolvem os profissionais em caso de danos materiais, corporais ou morais involuntários a terceiros. O Seguro RC Eventos é um grande aliado para situações que fogem do controle durante festas, shows, feiras e outros e, por ser feito sob medida, tem papel fundamental na manutenção dos negócios do segurado, mesmo após incidentes.

Referência em Responsabilidade Civil Eventos, a MDS Brasil já atuou em grandes superproduções do País, tais como Jornada Mundial da Juventude, Jogos Olímpicos Rio 2016, Rock in Rio 30 anos, Disney Magic Run Rio de Janeiro, São Paulo Oktoberfest entre outros shows, musicais e ações esportivas.

Sobre a premiação

A 4ª edição do Prêmio Casa Vogue Design 2020 celebrará as melhores produções nacionais de design de mobiliário e artigos para a casa em um formato totalmente online. Devido à pandemia, a cerimônia que seria realizada em março foi adiada para agosto. A premiação contará com a apresentação do ator Jonathan Haagensen e da atriz Erika Januza, que entreterão o público com atuações marcantes e interações ao vivo. Os vencedores receberão o troféu em suas casas. É possível acompanhar tudo gratuitamente pelo canal no Youtube, Instagram, Twitter ou Facebook da Casa Vogue.

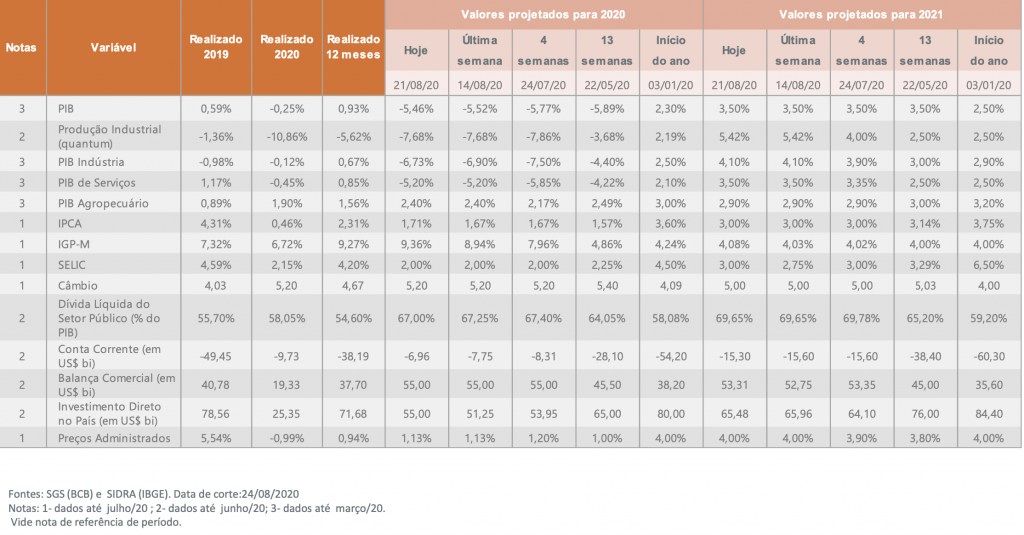

A projeção mediana para o crescimento do PIB subiu mais uma semana de -5,52% para – 5,46%. Para o ano de 2021, a projeção foi mantida em 3,50%

“Expectativas com a melhora do desempenho do PIB segue dando o tom do boletim Focus, divulgado pelo Banco Central nesta segunda-feira, mas ainda há incertezas em relação ao desempenho da economia a partir do último trimestre”, comenta Pedro Simões, economista do Comitê de Estudos de Mercado da CNseg, a Confederação das Seguradoras, no boletim Acompanhamento das Expectativas Econômicas semanal feito pela Superintendência de Estudos e Projetos (Suesp) da CNseg.

Segundo Simões, as incertezas pairam principalmente em cima do complexo equilíbrio político e fiscal. “O ministério da Economia tem demandas, como cumprir o teto de gastos, mas precisa mantar a economia girando ao mesmo tempo. Como mostram dados da pesquisa PNAD Covid-19 de julho, divulgados na semana passada pelo IBGE, a parcela de domicílios que receberam algum auxílio emergencial relacionado à pandemia chegou a 44,1%. Em alguns estados do Norte e do Nordeste esse percentual ultrapassa os 60%. O custo é alto, do ponto de vista de gastos, mas movimenta a economia neste período de isolamento social, beneficiando vários outros indicadores”, citou ele ao blog Sonho Seguro.

Esta semana vai ser importante em termos políticos. O ministro Paulo Guedes pretende lançar ainda nesta semana o pacote econômico apelidado de “Big Bang”, o Pró-Brasil, com o Renda Brasil combinado a medidas de cortes de despesas, obras públicas, estímulos ao emprego, bem como atração de investimentos privados. A ideia era lançar dia 25, mas algumas medidas ainda precisam ser finalizadas antes do anúncio. Também está na reta final a elaboração do Orçamento de 2021, que será enviado ao Congresso até o dia 31. “Temos aqui um campo das disputas de interesses que terão de ser equilibrados e o mercado todo está de olho neste tema, que pode impactar nas projeções de vários indicadores”, explicou.

SUPERINTENDÊNCIA DE ESTUDOS E PROJETOS – SUESP estudos@cnseg.org.br

No 113 – agosto/2020 – semana 4

A semana passada foi marcada por volatilidade relativamente alta nos mercados. Externamente, a maior fonte de volatilidade foi a ata do Fed, o Banco Central dos EUA, considerada pessimista quanto à recuperação da economia americana pelos analistas. Internamente, houve a tensão política gerada pela derrubada, pelo Senado Federal, do veto presidencial ao reajuste de servidores públicos até 2021.

Apesar disso, as sinalizações ao final da semana se tornaram mais positivas que negativas. Nesse cenário, as projeções para a retração do PIB deste ano continuam a melhorar, ainda embaladas por dados para o nível de atividade em junho considerados positivos.

No comentário da semana passada, enfatizamos que, apesar dos dados de junho já garantirem uma recuperação “contratada” para o 3o trimestre, resultado do carregamento estatístico (que no caso do IBC-Br “garante” um crescimento de 3,7% da economia no período), permanecem grandes incertezas em relação ao desempenho da economia a partir do último trimestre, principalmente por conta do complexo equilíbrio político e financeiro entre demandas diretamente opostas de disciplina fiscal, com a manutenção de mecanismos que se mostraram importantes para garantir a estabilidade da economia e a queda dos juros nos últimos anos – como o teto de gastos e a regra de ouro – e mais gastos sociais e de obras em infraestrutura.

Em relação a isso, alguns sinais positivos não passaram desapercebidos pelos analistas. Após eficiente investida, em que se demonstrou boa capacidade de articulação, o governo, juntamente lideranças dos partidos do chamado “Centrão” e o presidente da Câmara dos Deputados, conseguiram manter a proibição ao reajuste dos servidores públicos que havia sido derrubada no Senado.

Além disso, em uma nova demonstração de acomodação dos diversos interesses que pode favorecer as expectativas, é esperado para amanhã o anúncio do Programa Pró-Brasil, que deverá englobar uma versão da reforma administrativa, a desoneração da folha de salários das empresas e a criação da renda mínima, o Renda Brasil, que pretende agregar diversos programas de transferência, ampliando-os de modo a alcançar grande parte da população vulnerável que se tornou “visível” com o Auxílio Emergencial.

Segundo dados da PNAD Covid-19 de julho, divulgados na semana passada pelo IBGE, a parcela de domicílios que receberam algum auxílio emergencial relacionado à pandemia chegou a 44,1% em julho. Em alguns estados do Norte e do Nordeste esse percentual ultrapassa os 60%. Com esses sinais, a projeção mediana para o crescimento do PIB subiu mais uma semana de -5,52% para – 5,46%. Para o ano de 2021, a projeção foi mantida em 3,50%.

A projeção para o IPCA voltou a subir ligeiramente, para 1,71% ao final deste ano, mas ainda muito abaixo do piso da meta estabelecida pelo CMN para este ano, que é de 2,5% (1,5p.p. abaixo do centro da meta, de 4,0%). Ao mesmo tempo, aprofundou-se a divergência entre a projeção para a inflação medida pelo IPCA e pelo IGP- M, cuja expectativa para este ano subiu para 9,36% após a divulgação da segunda prévia de agosto. As projeções para a Selic permaneceram em 2% para o final deste ano, mas, após caírem para 2,75% para o final de 2021 na semana passada, voltaram a subir para 3,00%.

Tal movimento pode representar tanto a expectativa de economia maisaquecidaapósarecuperaçãodochoque da pandemia quanto alguma expectativa de maior compatibilidade entre a taxa de juros básica de curto prazo, a Selic, e os juros longos – que continuam a subir, embutindo tanto a percepção de maior risco fiscal quanto a própria ideia de que os juros devem ter que subir mais do que se imagina em algum momento. No calendário econômico da semana, destaque para a divulgação de diversos indicadores de confiança, além do IGP-M de agosto, dos dados de crédito do Banco Central e sa PNAD Contínua de julho, a serem divulgados na sexta-feira (28/08).

Além disso, o ambiente político também deverá estar em destaque, com o já mencionado lançamento do Pró-Brasil, anúncios de medidas para preservar o teto de gastos com “gatilhos” para redução automática de despesas obrigatórias e discussões sobre o Orçamento da União em 2021, que deve ser enviado pelo governo ao Congresso até o dia 31 deste mês.

Venham descobrir essas e outras respostas no webinar A distribuição no mercado de Afinidades/Massificados – efeitos da pandemia, promovido pelo Blog Sonho Seguro, com apoio do SIS Group.Clica no link e coloque na agenda

Com o isolamento social, as lojas de varejo deixaram de vender. Inclusive seguros. O comércio varejista foi o mais impactado nas vendas, segundo pesquisa divulgada pelo IBGE. Já as vendas de seguros provenientes de parceiros de negócios do varejo caíram sensivelmente. Os principais seguros vendidos pelos varejistas são vida e acidentes, com força no prestamista, bem como apólices para celular e de garantia estendida, que dobra a cobertura dada pelo fabricante.

As vendas online salvaram os balanços das varejistas. A Via Varejo viu suas vendas online dispararem 280%, totalizando R$ 5,1 bilhões no período. Na Magalu, as vendas online dispararam 182% no período, atingindo R$ 6,7 bilhões. Esse valor já representa 78% das vendas totais. A B2W, embora tenha registrado prejuízo R$ 74,6 milhões no período, a empresa registrou alta de 72,2% nas vendas online.

Os supermercados, também fortes em venda de seguro garantia, celular entre outros, também cresceram no e-commerce. A estimativa de vendas do Grupo Pão de Açúcar, conhecido pela sigla GPA, no e-commerce é de R$ 1 bilhão. Esse valor representa três vezes o desempenho de 2019. Este otimismo também embala o Carrefour.

A mudança de hábito do consumidor com a pandemia faz com que todos sigam seus passos: clientes do varejo inovam e exigem mudanças dos corretores e das seguradoras parceiras também. Comprar pela internet virou uma rotina, não mais uma compra de ocasião. É um novo olhar, um novo modo de pensar, um novo modo de viver, especialmente de consumir.

Para debater este tema, a o SIS Group promove o webinar: A distribuição no mercado de Afinidades/Massificados – efeitos da pandemia, como parte das comemorações do aniversário de 14 anos de prestação de serviços ao mercado segurador. O evento acontece no próximo dia 27 de agosto, às 17h, pelo canal do Youtube do blog Sonho Seguro. Clica lá e coloca na agenda!

Veja os principais tópicos da pauta do webinar:

– Com as lojas fechadas, como ficou a venda. Quais estratégias de conversão no PDV e no Online. O que muda? Adaptações, desafios e conquistas

– Migração para E-Commerce – qual a expectativa para o pós-pandemia. Como fica o equilíbrio entre compra no PDV e E-Commerce. Comportamento do consumidor – ganhos da pandemia.

– Pós-venda – Migração/Consolidação do processo digital de regulação de sinistros e prestação de serviços – O cliente que compra on-line vai querer uma regulação on-line!

– Inovações

Convidados:

Para debater estes temas, pesos pesados do mercado segurador quando o assunto é canal de afinidades. Teremos Claudia Papa Scarpa, VP da área comercial e de marketing da Generali, Cristiano Saab, VP de Canais, Vendas & Subscrição da Seguros Sura; Luis Reis, responsável por parcerias da Zurich Latin America; Raphael de Luca Junior , diretor geral da Mapfre Seguros. Paulo Peret, presidente do SIS Group e da SIS Serviços, com moderação de Denise Bueno .

Seguradora recebe Marc Tawil no Instagram para debater o novo normal e como seguir gerando bons negócios

A próxima live para corretores no Instagram da AXA no Brasil terá como tema “Novo normal, novo consumidor, novas atitudes” com Marc Tawil, comunicador #1 LinkedIn Top Voices e colunista da Revista Época Negócios. A transmissão será no dia no dia 26/08 às 17h, com mediação de Danielle Titton Fagaraz, gerente de Comunicação e Marketing da companhia.

“Essa é mais uma ação que faz parte da estratégia da companhia para levar informações e dicas de negócios para apoiar o corretor. Queremos trazer uma reflexão sobre a nova ordem estabelecida com o confinamento e os impactos dela em todos nós. Vamos falar sobre os desafios de se conectar com esse novo consumidor e quais caminhos seguir para continuar gerando boas experiências e bons negócios.” afirma Danielle.

Além de top voice no LinkedIn e de seu trabalho como colunista, o convidado Marc Tawil, é estrategista de Comunicação, TEDxSpeaker, escritor e podcaster. Para acompanhar a live, basta seguir o perfil @AXAnoBrasil no Instagram e se conectar no horário.

FGV realiza webinar nesta terça-feira para discutir o tema, com a participação de Solange Viera, da Susep, e Antonio Trindade, da FenSeg

A Superintendência de Seguros Privados (Susep) coloca em consulta pública a partir de hoje norma sobre princípios e diretrizes gerais para estruturação e comercialização de contratos de seguros para cobertura de grandes riscos. O objetivo vai de encontro com o desejo da autarquia em desregulamentar o setor, aumentar o número de produtos oferecidos, a cobertura do seguro no país, e consequentemente reduzir o preço final do produto.

Segundo nota da Susep, a simplificação da regulação de seguros de grandes riscos irá proporcionar ao mercado maior flexibilidade nas negociações contratuais entre as partes, oportunidade de ampliar a oferta de produtos e serviços, reduzir custos e a regulamentação do segmento, enxugando, assim, o estoque regulatório. “Nos seguros de grandes riscos, o porte econômico e a capacidade técnica das partes demandam menos intervenção regulatória” explica Solange Vieira, Superintendente da Susep.

A norma, já dentro das discussões para a criação do “open insurance” a partir do próximo ano, estabelece como grandes riscos os seguintes ramos: D&O, riscos de petróleo, riscos nomeados e operacionais – RNO, global de bancos, aeronáuticos, stop loss, nucleares e compreensivo para operadores portuários. Para os demais ramos, serão classificados como contratos de grandes riscos quando o limite máximo de garantia (LMG) for superior a R$ 20 milhões; ou quando, no exercício imediatamente anterior, o contratante tiver ativo total superior a R$ 27 milhões ou faturamento bruto anual superior a R$ 57 milhões.

De acordo com a Susep, este trabalho é resultado de um amplo debate do corpo técnico da autarquia com participantes do mercado supervisionado para entender os principais entraves estruturais do mercado de grandes riscos. Reuniões com organismos internacionais também foram realizadas com o objetivo de entender como é regulado o mercado de seguros de grandes riscos em países mais desenvolvidos.

A proposta dá ênfase à liberdade contratual, em linha com o panorama desenhado pela Lei nº 13.874/19 – Declaração de Direitos de Liberdade Econômica, especialmente com relação ao art. 421, relacionado à liberdade contratual e ao art. 421-A, que presume contratos paritários e simétricos. Além disso, os contratos devem observar princípios e valores como boa fé, clareza e objetividade das informações e estímulos a soluções alternativas de controvérsias entre outros.

A proposta extingue a estrutura de clausulados existente, bem como elimina a necessidade de registro de produtos de grandes riscos junto ao regulador, o que deverá proporcionar maior flexibilidade e agilidade para as seguradoras na diferenciação de produtos e principalmente sobre a inovação.

De acordo com Solange Vieira, “os contratos de seguros de grandes riscos geralmente envolvem valores elevados, subscrição especializada e intenso gerenciamento de risco. Esperamos que, com a maior flexibilidade nas negociações contratuais, as seguradoras possam não só ampliar a oferta de produtos, como também oferecer produtos de maior valor agregado, impulsionando assim o mercado de grandes riscos”.

Entre as medidas propostas tem-se: i) definição de ramos e grupos de ramos que são classificados como grandes riscos; ii) tratamento regulatório diferenciado e principiológico para seguros de grandes riscos, eliminando e tornando facultativa a aplicação de regras prescritivas, anteriormente obrigatórias; iii) dispensa de registro prévio das condições gerais e nota técnica atuarial para seguros de danos de grandes riscos (fica sob guarda da seguradora e disponível em caso de solicitação); iv) simplificação regulatória através da consolidação de diversos normativos relacionados a grandes riscos.

FenSeg – O presidente Antonio Trindade participa de webinar da FGV na terça-feira, dia 25, às 14h com a titular da Susep para debater a mudança regulatória em grandes riscos em curso pela Susep. Com a nova consulta aberta para grandes riscos, a ideia é que o ramo de responsabilidade civil (D&O) seja tratado como de grandes riscos, considerando a lógica de que se trata de um contrato entre duas pessoas jurídicas. Também estarão na lista os ramos de riscos de petróleo, riscos nomeados e operacionais (RNO), global de bancos, aeronáuticos, “stop loss”, nucleares e compreensivo para operadores portuários. Para os demais ramos, a Susep também estabeleceu na consulta que se o contratante for uma empresa de grande porte o contrato de seguro também será classificado como grandes riscos.

CNseg – A CNSeg patrocina projeto elaborado em conjunto com as federações do setor – FenSeg, FenaPrevi e FenaCap – com objetivo de aprimorar as regras de investimentos dos ativos garantidores das provisões técnicas das seguradoras, entidades abertas de previdência complementar, empresas de capitalização e resseguradores locais. “Entendemos que essa regulação pode ser mais baseada em princípios do que em regras. É um debate que existe não só no Brasil mas globalmente”, disse o diretor técnico e de estudos da CNSeg, Alexandre Leal, em matéria publicada nesta segunda-feira pelo Valor. Segundo ele, talvez não sejam necessários limites tão rígidos como os atuais, o que na visão dele facilita o trabalho das seguradoras e do regulador. Essas regras são regidas pela Resolução 4.444 e competem ao Conselho Monetário Nacional (CMN).

A consulta pública ficará aberta pelo prazo de 40 dias, a contar de 24/08/2020.

A Agência Nacional de Saúde Suplementar (ANS) anunciou na sexta-feira (21) o adiamento por 120 dias da aplicação de reajustes a planos de saúde. A decisão foi tomada após críticas do presidente da Câmara, Rodrigo Maia (DEMRJ), no dia anterior. Maia afirmou que, se a ANS não revisasse a medida, a Câmara votaria na terça-feira (25) um projeto de lei do Senado que proíbe reajustes dos convênios por 120 dias.

A principal justificativa das operadoras para a aplicação do reajuste é que a sinistralidade é alta, ou seja, as pessoas usam muito o sistema. Mas neste ano, segundo especialistas no setor, a explicação não vai bastar porque na quarentena os clientes evitaram os hospitais. No entanto, o reajuste foi calculado base no ano de 2019, informa a Federação Nacional de Saúde Suplementar (FenaSáude).

A suspensão dos reajustes de contratos de planos de saúde vale para todos os tipos de plano: individuais e familiar e coletivos (por adesão e empresariais). A medida terá início em setembro e será válida para reajustes anuais e por mudança de faixa etaria dos planos de assistência médica e odontológicos. A proposta de suspensão dos reajustes foi aprovada com quatro votos a favor e uma abstenção.

Segundo a ANS, haverá avaliação dos impactos e a forma de recomposição dos reajustes, após o período, para que se mantenha o equilíbrio dos contratos.

Leia a integra do documento da FenaSaúde:

Posicionamento sobre suspensão de reajustes de planos e seguros de saúde

As operadoras de planos e seguros de saúde associadas à FenaSaúde tomarão todas as providências para cumprir as determinações a respeito da suspensão de reajustes por 120 dias, em conformidade com a decisão anunciada pela Agência Nacional de Saúde Suplementar (ANS).

Cabe registrar que reajustes recém-aplicados a alguns contratos, e ora suspensos, refletiam a variação de custos verificada ao longo de 2019. Não tinham, portanto, qualquer relação com o comportamento da oferta e da demanda por procedimentos médicos verificado nos últimos meses desde o início da pandemia, que apenas será considerado nos valores a serem praticados a partir de 2021.

Entre 1° de maio e 31 de julho último, as operadoras associadas à FenaSaúde suspenderam, de maneira voluntária, a aplicação de reajustes de todos os contratos de planos médico-hospitalares individuais, coletivos por adesão e de pequenas e médias empresas com até 29 vidas cobertas.

Reajustes das mensalidades sempre são praticados dentro do estrito cumprimento ao que determina a legislação incidente sobre a saúde suplementar, setor econômico regulamentado e fiscalizado por agência reguladora e submetido a rígidos contratos de prestação de serviços.

Os preços praticados baseiam-se na premissa da preservação do equilíbrio econômico-financeiro dos contratos, a fim de que a prestação dos serviços de assistência à saúde aos beneficiários seja garantida, com qualidade, tempestividade e presteza.

As mensalidades refletem fatores como oscilações de custos, frequência de utilização e a chamada inflação médica, impactada por fatores como incorporação de tecnologias, longevidade, demografia e judicialização, entre outros, cuja variação supera, em todo o mundo, a dos índices gerais de preços. As operadoras associadas à FenaSaúde atuam incansavelmente na gestão destes fatores com o objetivo de manter preços acessíveis.

Planos coletivos, ou seja, contratados por empresas e/ou instituições como entidades de classe têm seus preços pactuados livre e diretamente entre contratantes e operadoras. Já no caso dos planos individuais os reajustes são fixados pela ANS e regiamente obedecidos pelas operadoras.

FenaSaúde (Federação Nacional de Saúde Suplementar)

Os clientes que tiverem um sinistro nas oficinas selecionadas ganharão serviço gratuitamente

Fonte: Liberty

A Liberty Seguros disponibiliza máquinas para oxi-sanitização de veículos em oficinas selecionadas de todo o país. Mais de 90 oficinas em 15 estados no país já estão oferecendo esse serviço, essencial em um momento no qual a higiene torna-se um dos pontos centrais para o combate à pandemia do novo coronavírus. Todo o lucro gerado por essas lavagens será inteiramente dos prestadores de serviço e não da companhia.

O serviço é totalmente sustentável e gratuito para segurados que visitarem as oficinas por conta de sinistros ocorridos com seus veículos, porém, podem ser oferecidos pelos estabelecimentos a outros clientes que desejarem higienizar seus veículos com o processo que usa ozônio para eliminar odores, bactérias, vírus, mofo e fungos em geral.

Além do apoio ao segurado e do comprometimento com procedimentos de higiene rigorosos nesse momento, a iniciativa da Liberty tem como objetivo apoiar pequenos negócios credenciados em suas redes de serviços, uma vez que a higienização pode ser um diferencial tanto para os segurados quanto para outros clientes e mais uma fonte de renda para os estabelecimentos.

“A Liberty Seguros vem tomando diversas medidas para amenizar e contribuir ao controle da disseminação do novo coronavírus de forma segura e sustentável”, afirma Dennis Milan, Diretor de Operações e Sinistros da Liberty Seguros. “O novo serviço de Oxi-Sanitização é mais um desses projetos, que além de trazer uma maior segurança para os segurados e uma possibilidade de ampliação de negócios aos parceiros, cumpre com o Plano de Sustentabilidade da companhia, alinhado aos Objetivos de Desenvolvimento Sustentável da ONU “, completa.

Acionamento dos serviços de Assistência 24 horas leva, em média, de 1 a 2 minutos pelos canais digitais, muito mais ágil que o atendimento via call center, que pode levar até 7 minutos

Fonte: HDI

A HDI Seguros, que nos últimos três anos tem trabalhado intensamente em digitalização de processos e inovações para melhorar as formas de atendimento a clientes, vem oferecendo a seus segurados canais digitais variados, cada vez mais práticos e seguros, para ampliar suas possibilidades de comunicação com a empresa. Nesse sentido, 85% dos serviços disponíveis na companhia podem ser solicitados pelo Portal do Segurado e aplicativo da HDI Segurado, disponível para download em IOS e Android, e também, WhatsApp e Facebook Messenger para assistências.

Na carteira Auto, os pedidos de assistência via canais digitais vêm crescendo para todos os tipos de serviços (socorro mecânico, guincho, eletricista, entre outros); das solicitações de assistências feitas em 2019, por exemplo, apenas 4% foram realizadas via canais digitais. Já em 2020, esse número triplicou, representando atualmente 12% dos acionamentos de assistência. A expectativa é que, até o final deste ano, a companhia tenha atendido mais de 35 mil clientes via canais digitais.

“Como uma companhia que trabalha diariamente para ser mais humana, digital e inovadora, a HDI vem direcionando seus investimentos para reforçar cada vez mais seus programas digitais. Fomos, por exemplo, a primeira seguradora a lançar atendimento digital via WhatsApp sem intervenção humana”, comenta Fabio Leme, Vice-Presidente Técnico da HDI Seguros. O executivo reforça ainda que fatores como agilidade, autonomia e praticidade dos canais digitais geram grande satisfação nos segurados: “Além da economia de tempo que o atendimento digital proporciona – entre 1 e 2 minutos, sendo que via call center pode levar até 7 minutos –, o sistema de geolocalização garante assertividade na hora em que é solicitado um serviço de guincho, por exemplo; essas características são bastante relevantes para os clientes, que têm adotado com mais frequência esses canais para utilizar os diferentes serviços oferecidos pela assistência”, completa Leme.

Na carteira Residencial também foi registrado aumento nos chamados digitais. Do total de acionamentos, 2% deles foram feitos por canais digitais em 2019, número que aumentou seis vezes em 2020, quando esses canais já recebem 12% das chamadas.

Em pesquisa NPS realizada com clientes para entender o grau de satisfação quanto ao atendimento digital, a HDI obteve excelentes resultados, com 86% de clientes “promotores”, ou seja, que indicariam os serviços para outras pessoas. O aplicativo da HDI também alcançou classificação bastante positiva e, atualmente, é o app mais bem avaliado entre as seguradoras na App Store. Esse resultado mostra o grau de satisfação dos clientes que utilizam a ferramenta e como ela pode atender plenamente as necessidades do segurado no dia a dia. Além disso, o app da HDI oferece navegação gratuita para clientes das operadoras Vivo, Claro e Tim, que podem aproveitar todas as funcionalidades sem nenhum desconto em suas franquias de Internet.

Este site utiliza cookies para aprimorar a sua experiência enquanto navega. Desses cookies, os que são categorizados como necessários são armazenados no seu navegador visto que são essenciais para o funcionamento básico do site. Nós também usamos cookies de terceiros que nos ajudam a analisar e entender como você usa o site — esses só são armazenados no seu navegador mediante a sua autorização. Você também tem a opção de cancelar esses cookies, mas isso pode impactar a sua experiência de navegação.

Cookies necessários são absolutamente essenciais para este site funcionar de forma apropriada. Esta categoria só inclui cookies os quais garantem funcionalidades básicas e recursos de segurança do site. Esses cookies não armazenam nenhuma informação pessoal.

")