Os analistas consultados no relatório Focus desta semana mantiveram praticamente estáveis suas projeções para o crescimento da economia brasileira. A projeção mediana para o crescimento este ano subiu marginalmente de 5,26% para 5,27% enquanto para o ano que vem o aumento, também marginal, foi de 2,09% para 2,10%. “A estabilização do PIB vem um ambiente que mistura, de um lado, certa empolgação defasada com uma recuperação mais rápida que o esperado após o choque inicial da pandemia e o avanço da vacinação e, de outro, crescente incerteza em relação aos rumos da economia mundial e brasileira no ano que vem com temores em relação ao surgimento e disseminação de novas variantes do coronavírus”, destaca Pedro Simões, do Comitê de Estudos de Mercado da CNseg, a Confederação Nacional das Seguradoras.

O economista da CNseg avalia que a empolgação do mercado é uma página que está sendo virada. “EUA não têm garantias de que o mercado de trabalho voltará a sua exuberância anterior tão cedo. Apesar da oferta de vagas, as pessoas não voltam ao emprego, acomodadas em suas poupanças e nos benefícios generosos do governo. Na China, vai ficando mais claro que o motor do crescimento vai se deslocando do segmento industrial para o de tecnologia, no qual as relações com o governo local são mais complexas. Mundialmente, todos estão preocupados com a inflação. No Brasil, a essa nova onda de incerteza na economia mundial se soma o cenário político interno, cada vez mais complicado de ler – e prever. Até mesmo a reforma tributária que era algo que poderia contar a favor, parece estar causando mais volatilidade”, comenta o economista.

No meio tempo, a alta da inflação adiciona deterioração ao cenário, que pode ser agravado com a crise hídrica. A projeção para o IPCA em 2021 subiu pela 15ª semana consecutiva, de 6,11% para 6,31%.

A sigla da moeda no mundo corporativo é em inglês ESG, ou ASG em português — Ambiental, Social e Governança. Apesar de ser uma onda recente de responsabilidade social corporativa no Brasil, tal preocupação no Japão é pauta prioritária desde o início do século do grupo MS&AD Insurance Group.“Estamos cada dia mais preocupados com a preservação do meio ambiente, com o combate aos preconceitos de cor, gênero e religião e com a defesa de políticas de governança responsáveis”, contou Masayuki Nagano, presidente da subsidiária brasileira Mitsui Sumitomo Seguros, ao blog Sonho Seguro.

Com uma visão única da crise climática, ao longo de suas muitas décadas de apoio a comunidades, empresas e economias em face de eventos climáticos cada vez mais severos e frequentes, a indústria global de seguros, que vende mais de US$ 5 trilhões por ano para proteger governos, empresas e famílias, tem um papel crítico a desempenhar. Sendo uma das maiores seguradoras do mundo e a principal do Japão, com ativos de US$ 216 bilhões, o grupo MS&AD Insurance Group, tem grande poder para impulsionar os aspectos ASG no mundo.

Os três pilares da empresa são: melhorar a qualidade dos produtos e serviços; aprimorar a qualidade dos produtos e serviços disponibilizados a sociedade e avançar nas políticas de respeito pelos direitos humanos. “Construir uma sociedade resiliente e sustentável está no centro da nossa estratégia”, afirma.

Os esforços já empreendidos germinaram e colocam o grupo como o décimo primeiro grupo no ranking de empresas de seguros preocupadas com os aspectos ESG, divulgado neste ano pela organização sem fins lucrativos ShareAction. Nenhuma das 70 seguradoras, que supervisionam um total de US$ 22 trilhões em ativos, recebeu a nota máxima pela ShareAction. A Mitsui Sumitomo é a 11a do ranking.

A pontuação para todas as industrias participantes da pesquisa vai de 87.5 a zero. Seguros atingiu 47,5. A Mitsui 19,9. É a primeira seguradora do Japão citada no ranking, com nota C, ou seja, está no caminho da construção de pontes para a construção de uma sociedade mais resiliente. A abordagem da indústria de seguros para o investimento responsável e a subscrição ainda tem muito a avançar, segundo a publicação. Quase metade (46%) das seguradoras pesquisadas recebeu a classificação mais baixa (E), com outros 17% recebendo a classificação D. Nenhuma seguradora recebeu classificação AA ou AAA.

O desempenho é mais forte na governança geral em comparação com as áreas de mudança climática, biodiversidade e direitos humanos. O progresso, cita o consultor do ranking, está nas boas práticas de investimento e com boa expectativa de melhoras na subscrição de riscos, com mais iniciativas que devem melhorar o desempenho do setor para os próximos anos no tema ESG. No Brasil, cita Nick, como é chamado pela equipe, o grupo espera poder contribuir em todos os itens, social, ambiental e de governança com a sociedade brasileira.

“Temos nos preocupado com a construção do digital, da equidade de gêneros e na oferta e subscrição de seguros para grandes, médias e pequenas empresas, como também em toda a cadeia do seguro automóvel, com prevenção de fraudes e descarte correto de bens resultantes de acidentes envolvendo nossos segurados”.

Para ir além das expectativas, o grupo participa de diversas iniciativas nacionais e globais, entre elas Princípios de Investimento Responsável das Nações Unidas (UN PRI), Princípios Financeiros do Século 21, Fazer parte dessas iniciativas nos permite sentir uma mudança na tendência global e nos dá uma visão mais profunda sobre o investimento responsável. O grupo japonês foi um dos primeiros apoiadores do UN PRI, publicado em abril de 2006, com o objetivo de melhorar os resultados de investimento de longo prazo para clientes e beneficiários finais. A ideia é que os investidores institucionais devem primeiro estabelecer um bom entendimento das questões ESG e então incorporar no processo de investimento.

Há uma agenda global, divulgada em 2015, para o desenvolvimento sustentável até 2030, orientada por 17 objetivos macros, 169 metas estruturantes e 241 indicadores referenciais que juntos têm, literalmente, o desafio de transformar o mundo. Foi aceita pelos 193 países que compõem a Organização das Nações Unidas, dentre eles o Brasil. “Nossos esforços são relevantes para alcançarmos muito antes de 2030 um mundo mais economicamente próspero, socialmente justo e ecologicamente preservado”, finaliza o presidente da Mitsui Sumitomo no Brasil.

O setor de seguros da Alemanha pode enfrentar as maiores reclamações de tempestades, inundações, chuvas fortes e granizo desde 2013 este ano, disse Joerg Asmussen, diretor administrativo da Associação Alemã de Seguros (GDV) na quinta-feira. Segundo ele, a prevalência de tempestades, inundações, chuvas fortes e granizo na Alemanha este ano pode torná-la uma das mais prejudiciais desde 2013. Chuvas fortes e granizo em junho causaram uma perda de seguro estimada em 1,7 bilhão de euros (US$ 2 bilhões), disse ele em entrevista ao portal Insurance Journal. Quanto as novas perdas, ainda estão sendo calculadas.

As primeiras estimativas dos danos causados pelas chuvas e inundações que deixaram pelo menos 19 mortos na Alemanha devem estar disponíveis na próxima semana, disse ele. Oito anos atrás, seguradoras de bens e acidentes, bem como de automóveis, registraram 9,3 bilhões de euros (US$ 11 bilhões) em indenizações por danos causados por catástrofes naturais na Alemanha. O segundo ano mais caro desde então foi 2017, com pouco mais de 3 bilhões de euros em reclamações.

A primeira-ministra da Alemanha, Angela Merkel, visitou na quinta-feira passada,14, o que ela chamou de uma cena “surreal e fantasmagórica” em uma cidade devastada, e prometeu ajuda financeira rápida e um foco político redobrado para conter as mudanças climáticas, enquanto o número de mortos por causa das enchentes na Europa Ocidental subiu para 180. Os cientistas ainda não estão seguros de que as mudanças climáticas causaram as inundações, mas insistem que elas com certeza exacerbam os desastres meteorológicos extremos que têm sido observados em todo o mundo.

As nutricionistas no país, por volta dos 30 anos, têm três vezes mais chance de morrerem de câncer de mama do que as demais mulheres brasileiras da mesma idade. Em contrapartida, a chance de uma nutricionista morrer de diabetes é seis vezes menor do que a média nacional entre mulheres com 30 anos. Já os arquitetos ocupam o primeiro lugar quando se mede a representatividade, dentro de sua profissão, dos suicídios em mortes com causas externas (31%), cuja incidência entre professores, por sua vez, cresceu 96% nos últimos cinco anos.

As informações foram compiladas pela insurtech Azos que, em paralelo com a produção de dados, cria e comercializa produtos de seguro de vida de forma digital e por meio de parcerias com corretores em todo o país. Sediada em Belo Horizonte e inspirada em um modelo de negócio conhecido nos Estados Unidos como Managing General Agent (MGA), a startup lançou uma calculadora que consegue estimar a expectativa de vida dos brasileiros ao cruzar dados do Instituto Brasileiro de Geografia e Estatística (IBGE), como idade, sexo e profissão, com a base histórica de mortes por município da população entre 2014 e 2019.

O conhecimento sobre as causas de doenças e mortes pode servir como referência para políticas públicas e medidas preventivas. No caso das nutricionistas, especula-se que uma dieta exagerada ou focada em alimentos ricos em estrogênio representaria um fator de risco. Como o estrogênio estimula o crescimento das células da mama, essa exposição por longos períodos e sem interrupções pode aumentar a possibilidade de desenvolver um câncer. Muitas das descobertas da Azos já tem sido, inclusive, motivo de análises em determinadas carreiras.

Dentro da arquitetura se discute, por exemplo, as razões para um aumento da insatisfação com a profissão, o que pode justificar o elevado número de suicídios. Os professores, por sua vez, externaram essa frustração em um levantamento do Ibope Inteligência, no qual 33% informaram que estão totalmente insatisfeitos com a atividade docente. Eles consideram urgente, conforme a pesquisa realizada entre março e maio de 2018, a restauração da autoridade e o respeito à figura do professor (64%) e o aumento salarial (62%).

“Para precificar seguro de vida é importante entender as principais causas de morte para cada profissão, idade e lugar no país. Portanto, após analisar mais de 7 milhões de óbitos para nos ajudar em algumas análises, decidimos disponibilizar esses dados de uma forma fácil e gratuita para as pessoas que tiverem interesse”, comenta Bernardo, co-fundador da empresa. A startup utilizou dados do IBGE e da base de dados oficial do governo, dados.gov.br. Para acessar o simulador da empresa, é só clicar link https://www.azos.com.br/vida-segura/causas-de-morte-por-profissao?utm_source=ovo&utm_medium=artigo&utm_campaign=rp

“Percebemos, por exemplo, um aumento na representatividade das mortes por câncer de mama entre mulheres que vivem em municípios litorâneos ou com um clima quente. Pode ser apenas uma coincidência, mas esses dados podem ajudar profissionais da saúde a entenderem se essas ou outras variáveis possuem relação com o câncer de mama”, comenta William, analista de dados da Azos.

A insurtech foi criada há cerca de um ano, mas começou suas operações em abril. Desde então, já tem R﹩ 600 milhões em coberturas de seguro de vida. Na primeira rodada de investimentos, em abril do ano passado, levantou R﹩ 350 mil e, em outubro, captou mais R﹩ 12,5 milhões. Entre os principais investidores estão os fundos Kaszek, Maya e Propel.

Na evolução dos últimos 12 meses, o setor de seguros apresentou taxa de crescimento de dois dígitos em maio, alcançando expansão de 11%. A demanda por seguros, previdência e capitalização registrou forte aumento de 41,1% em maio se comparado ao mesmo mês do ano passado. Com influência do VGBL, no acumulado dos cinco meses do ano, os seguros já avançam 20,1% sobre o mesmo período do ano passado. Repetindo a tendência, a maior contribuição veio do segmento de Cobertura de Pessoas (24,6%), seguido por Danos e Responsabilidades, com 14,7% e Capitalização, que cresceu 7,6%. Esses e outros dados referentes ao desempenho do setor segurador, cuja receita anual de prêmios representa 6,7% do PIB, constam na nova edição da Conjuntura CNseg (nº 48), publicada pela Confederação.

“Esse desempenho setorial em maio (41,1% contra maio de 2020), foi superior ao de outros setores de atividade econômica conforme as recentes Pesquisas Mensais do IBGE para maio: comércio evoluiu 40,9%; indústria 24,1% e serviços, 19,8%. O efeito precaucional contra o risco do coronavírus despertou maior interesse por ramos de seguros com coberturas diretamente correlacionadas à proteção de patrimônios e pecúlios para a família”, afirma o Presidente da CNseg, Marcio Coriolano.

Segundo Coriolano, as taxas de crescimento dos primeiros cinco meses do ano foram expressivas sobre o mesmo período de 2020, ainda que este último tenha tido dois meses que não foram afetados pela declaração da pandemia – janeiro e fevereiro. Essas taxas também reverteram completamente o sinal negativo observado naqueles cinco meses sobre idêntico período do ano de 2019. “A despeito dessa recuperação, em termos agregados, o setor de seguros ainda não conseguiu obter a mesma arrecadação dos últimos cinco meses de 2019 anteriores ao surgimento da pandemia no Brasil, estando o volume de negócios R$ 2 bilhões (2,8%) distante dele. Exceção feita ao segmento de Danos e Responsabilidades, que já está com movimento além do período pré-pandêmico”, avalia Marcio.

O Presidente da CNseg avalia que, em relação aos demais sete meses de 2021, o desempenho dos agregados da economia brasileira não parece comprometer o ritmo de recuperação de ramos atingidos mais fortemente pela pandemia, “embora projeções firmes dependam do sucesso da vacinação, da estabilidade política e do comportamento futuro da inflação que já acumula 8,4% em 12 meses”.

No editorial da edição 48 da Conjuntura CNseg, Marcio Coriolano afirma: “O cenário até o final deste ano corrente dependerá crucialmente do tamanho da taxa de aumento do PIB para abrir espaço à recuperação de ramos de seguros influenciados pela produção industrial, agrícola e comercial, que é o caso dos grandes riscos patrimoniais. E dependerá também do incremento da renda pessoal e do emprego, combustíveis da demanda por produtos básicos patrimoniais, cobertura de vida, previdenciários, saúde suplementar e capitalização. Na margem (mês contra mês anterior), o comportamento do setor foi positivo: aumento de 14,8% (sem saúde e sem DPVAT). A maioria dos ramos apresentou crescimento, exceto Responsabilidade Civil, Rural e Planos de Vida Tradicionais.”

Na comparação entre maio e o mesmo mês do ano anterior, que ameniza sazonalidade, informa Coriolano, a arrecadação de R$ 24,7 bilhões sinaliza um progresso recorde, na casa dos dois dígitos altos (41,1% contra 36,8% em abril). O destaque deve ser conferido a ramos de maior densidade setorial em arrecadação absoluta. São eles: Plano de Acumulação VGBL, 67% de contribuição do segmento de Pessoas e crescimento de 71,9%; Planos de Vida Risco, 26% de contribuição do segmento de Pessoas e taxa de 29,6%. No segmento de Danos e Responsabilidades, Automóvel, 43% de contribuição e crescimento de 14,1%; Rural, 11% de contribuição e taxa de 29,9%; Habitacional, 6% de contribuição e taxa de 13,9; Transportes, 5% de contribuição e taxa de 45,2%, e Responsabilidade Civil, 3% de contribuição e taxa de 40,6%.

A Pesquisa de Desempenho do setor de franquias no primeiro trimestre deste ano realizada pela Associação Brasileira de Franchising (ABF) revela um crescimento expressivo das unidades Home Based (enxutas, que dispensam ponto comercial e com investimento até R$ 105 mil), subindo sua participação de 7,1% para 10,3%.

Por contar com um investimento inicial reduzido, as microfranquias facilitam o acesso de empreendedores ao sistema de franquias. Devido às dificuldades impostas pela pandemia e um mercado de trabalho com recuperação lenta, já há algum tempo o segmento se destaca como alternativa de investimento para muitos profissionais.

De acordo com o último levantamento realizado pela ABF (2020), operam no país 562 redes com modelo de microfranquia, sendo 63% puras (apenas com este modelo) e 37% mistas (com os dois modelos).

É dentro desse segmento de microfranquias que se encontram as franquias da Prudential do Brasil. Com investimento inicial de R$ 30 mil, a marca permite aos seus franqueados que atuem no seu negócio de casa ou em qualquer local desejado. A empresa oferece, no entanto, pontos de apoio que a rede pode utilizar como suporte. Hoje, há pontos nas regiões Sul, Sudeste, Centro-Oeste e, recentemente, foram criados dois pontos no Nordeste, mais especificamente no Recife, totalizando 31 pontos de apoio no país, distribuídos por oito estados.

Validando os dados da ABF, a rede tem ampliado sua atuação em todo o País e registrou 100 novas unidades de franquia no primeiro semestre de 2021. A marca segue com seu plano de expansão de chegar a mais de três mil corretoras franqueadas nos próximos cinco anos, dobrando o tamanho da rede, que hoje conta com mais de 1,5 mil franqueados.

“O mercado de seguros tem um potencial enorme para expansão e crescimento, no Brasil apenas 15% da população economicamente ativa tem seguro de vida. Nos Estados Unidos esse número chega a 70% e no Japão e Coreia, mais de 90%”, afirma Humberto Madeira, Vice-Presidente de Franquias da Prudential do Brasil.

A busca é por investidores que tenham espírito empreendedor, vontade de ter o próprio negócio, que se identifiquem com o modelo de negócio da empresa e com o propósito de proteger vidas. O faturamento médio de uma franquia da Prudential do Brasil fica em torno de R$ 20 mil por mês.

Desde o ano passado, com o início da pandemia tem crescido a contratação de seguros de vida, o que aumentou a participação do segmento no mercado. De acordo com dados da Superintendência de Seguros Privados (Susep) o setor arrecadou R$ 92,7 bilhões nos quatro primeiros meses de 2021, o que corresponde a R$ 12,2 bilhões a mais do que no mesmo período de 2020, representando um crescimento de 15% no primeiro quadrimestre de 2021 em relação ao mesmo período de 2020.

Os seguros de pessoas foram responsáveis pela arrecadação de R$ 54 bilhões este ano, o que representa uma alta de 20,2%, ou R$ 9,1 bilhões, em relação ao primeiro quadrimestre de 2020.

Muito além de uma seguradora, a Porto Seguro é um verdadeiro ecossistema de produtos e serviços que facilitam o dia a dia e acompanham as pessoas em todos os momentos da vida. E para levar essa mensagem em sua nova campanha institucional, os filmes contam com um personagem que questiona, com bom humor, se a Porto possui todo o universo de produtos, serviços e assistências, gerando situações improváveis, divertidas e criando o jargão que está sempre presente na fala do cliente: “Isso, nem a Porto tem”.

Com atuação em quatro verticais – Seguros, Saúde, Produtos Financeiros e Serviços –, a Porto oferece coberturas para os imprevistos que podem ocorrer a qualquer momento, como um afastamento do trabalho por acidente; seguro para proteger o celular; carro por assinatura para quem busca ter um veículo novo todos os anos; cartão de crédito, entre tantos outros produtos e serviços. Com esta campanha, a companhia reforça o impacto da marca Porto e de cada uma dessas soluções ao oferecer proteção durante todas as fases da vida de quem busca proteção para si, seus familiares e seus bens.

“Aliamos entretenimento e humor de qualidade para criar uma linha clara de comunicação entre os produtos Porto, simplificando a vida das pessoas, gerando uma experiência surpreendente, com toda gentileza e humildade que tratamos nossos clientes”, afirma Luiz Arruda, diretor de Marketing da Porto Seguro. “A ideia é construir um personagem provocador e ao mesmo tempo bem humorado, que nos questione a ser sempre melhor. E esse é o nosso maior desafio para evoluirmos a cada dia, focando os nossos esforços no que realmente importa: o cliente e sua família. Queremos transformar realidades cotidianas em grandes momentos”, complementa.

A nova campanha contará com seis filmes, que vão ar a partir do dia 15 de julho, estruturados em fases para alguns dos principais produtos da companhia: seguro automóvel, seguro saúde, cartão de crédito, carro por assinatura, seguro de vida e seguro para celular. Serão veiculados em TV, rádio, mídia out of home (banner,telas digitais e Frontlight), além das redes sociais ao longo dos próximos meses.

“É para brincar mesmo com o que muita gente nem imagina que a Porto tem. É para mostrar que, quem tem Porto, está seguro em todas as fases da vida. Por isso, recorremos à imaginação para captar as provocações feitas pelo personagem que não acredita que a Porto pode ter tanta coisa como ela de fato tem”, explica Bruno Brux, diretor executivo de Criação da GUT São Paulo. “Os filmes vão retratar essas conversas surreais, com um humor refinado e bem simples, para alcançar o grande público em suas reais necessidades”, afirma.

Quanto mais conscientes dos riscos, mais preparados para lidar com eles e, consequentemente, menores serão os impactos na sociedade. Está tem sido a filosofia da Swiss Re, uma das maiores resseguradoras do mundo, dedicada a mapear e analisar os riscos mundiais. Um dos estudos dedicados a isso chama-se Sonar. “O Sonar é capaz de identificar riscos novos, mutáveis e não previstos que a indústria de re/seguros e seus clientes precisam ter no radar. Com isso, todos podem ficar à frente dos desafios para tomar decisões sustentáveis e resilientes nos negócios”, comentou Caroline Rodrigues Cabral, economista do Instituto Swiss Re, na abertura do webinar “Retomada das operações suspensas – acidentes maiores à frente?”, realizado em julho.

Em 2013, o risco da disseminação alta de doenças contagiosas constava nos principais riscos emergentes. Em 2015, o estudo trazia o alerta de uma pandemia global que poderia afetar as cadeias de produção e impactar os mercados financeiros. Em 2017, novamente pandemia foi abordado de forma mais enfática, com o questionamento sobre como a sociedade estaria preparada para lidar com ela. “Se tivéssemos nos preparados para a pandemia, listada no Sonar em 2013, 2015 e 2017, não estaríamos onde estamos hoje com a Covid 19”, ressaltou.

Estamos sentindo os efeitos drásticos desde o final de 2019 até hoje. As bolsas só se recuperaram rapidamente porque tivemos boas notícias de uma vacina em tempo recorde. “Mesmo assim, a perda de PIB global foi de quase 4% em 2020 e já contabilizamos, até julho de 2021, mais de 4 milhões de mortes em todo o mundo. Desde então, vivemos com uma incerteza elevada e enquanto a pandemia continuar, esta história não mudará. O que torna mais evidente que estar ciente dos riscos nos ajuda a se preparar para o futuro”, reforça Caroline

Um dos riscos emergentes, trazidos no Sonar 2021, é “Retomada das operações suspensas – acidentes maiores à frente?”, que foi o tema do webinar. A pandemia trouxe à luz novos riscos e exposições. Empresas de diversos setores foram obrigadas a cortar orçamentos e a reduzir suas operações. E agora, com a retomada das operações, como evitar os riscos de acidentes?

Fabio Magalhães, Head Risk Engineering Services Americas Swiss Re Corporate Solutions, destacou no webinar a importância de ter um check list antes da retomada em atividades industriais. “Este é um momento crucial, pois é quando costuma ocorrer o maior número de problemas após um período inativo, que podem ocasionar incêndio, explosão e quebra de máquinas”, diz. Segundo ele, cerca de 40% a 50% dos incidentes envolvendo a retomada sucedem durante a partida de equipamentos que ficaram parados por um determinado tempo. Outro dados estatístico relevante citado por Magalhaes é que cerca de 80% a 90% dos grandes sinistros ocorrem por erros humanos.

Por isso é importante que todos os treinamentos e procedimentos sejam revisados antes da retomada da operação, alerta. “Há coisas óbvias, que envolvem bom senso, que precisam ser seguidas, pois um acidente de grande proporção geralmente é causado por uma série conjugada de pequenos eventos”, comenta. A primeira coisa é estar preparado para lidar com pequenos eventos, como avaliar alterações no processo depois da parada. Outra é ter as pessoas chaves responsáveis por operar o equipamento presentes no momento da retomada. “Todos devem também garantir que a manutenção tenha sido mantida mesmo durante a parada”, recomenda.

Silvio Steinberg, Head Patrimonial & Riscos de Engenharia Brasil, faz os mesmos alertas. “Muitas industrias reduziram o número de pessoas em trabalho. Com a retomada, a principal agenda é priorizar o que precisa ser feito, e certamente o treinamento dos funcionários e a manutenção dos sistemas, principalmente de incêndios. Os clientes têm de garantir que os sistemas de prevenção de incêndio estão funcionamento de forma adequada”.

Rafael Rodrigues, Head Subscrição Standard (Massificados) Brasil, destacou que as principais preocupações dos clientes está em ter uma apólice adequada ao risco. Com a pandemia, hotéis e shoppings, por exemplo, tiveram risco reduzido pelo fechamento ou pelas restrições de circulação. “O corretor teve um papel importante recomendando a redução das coberturas e não o cancelamento das apólices. E agora, com o programa de vacinação avançando, o risco volta a ser considerado novamente com o maior fluxo de pessoas circulando nestes estabelecimentos”, explica. O executivo também destacou que o armazenamento de mercadorias e danos elétricos são pontos importantes para os corretores chamarem a atenção de seus clientes.”

O diferencial da Swiss Re neste momento da retomada está na compreensão da situação do cliente. “Temos engenheiros altamente especializados para solucionar problemas e prover uma cobertura que traga tranquilidade para a retomada das operações”, enfatiza Magalhaes. Segundo ele, uma forma rápida de se obter informações para uma retomada segura seja da indústria como do comércio é acessar o portal da Swiss Re. “Lá é possível encontrar estudos de prevenções para diversos segmentos. Outra forma é contactar algum membro da equipe para que os temas possam ser discutidos caso a caso”.

Pouco mais de 34% dos líderes empresariais enxergam um retorno dos negócios à normalidade somente a partir do ano que vem, enquanto o mesmo quantitativo de entrevistados afirmou que as empresas e operações mudaram para sempre com a pandemia. Estas são as principais conclusões da pesquisa “CEO Outlook Pulse 2021”, conduzida pela KPMG com 50 executivos do ramo de seguros, em nove países.

O levantamento também aponta dados sobre a retomada do crescimento dos negócios, as visões dos líderes do setor sobre a distribuição da vacina, os principais riscos organizacionais e as prioridades de transformação dos negócios no futuro próximo. O estudo revelou ainda que a maioria (90%) dos CEOs deseja garantir a segurança da equipe, solicitando aos funcionários que notifiquem a empresa quando forem vacinados.

“Observamos que, para os líderes das seguradoras, três fatores serão essenciais para o retorno à normalidade: uma campanha bem sucedida de vacinação em massa, uma queda significativa da infecção por covid-19 nos principais mercados e o estímulo governamental para que os negócios possam voltar a operar novamente”, resume a sócia-líder do segmento de seguros da KPMG, Érika Ramos.

A confiança dos CEOs do setor segurador no crescimento das empresas, indústrias e países no período de três anos é elevada, mas oposta às perspectivas para a economia global. Segundo a pesquisa, 62% dos líderes de seguradoras estão interessados em efetuar fusões e aquisições no próximo ano, com três principais direcionadores para investimentos no setor. O primeiro consiste em aumentar a participação de mercado; o segundo passa por integrar novas tecnologias para transformar a experiência do cliente e, por fim, desenvolver tecnologias disruptivas que tenham potencial de transformar o modelo operacional das seguradoras.

Já os riscos ambiental e climático continuam sendo preocupantes para as empresas, com 90% das seguradoras procurando manter os ganhos relacionados à sustentabilidade e à mudança climática obtidos durante a pandemia. Além disso, quase todas (98%) aumentou o foco no componente social das práticas ESG (sigla em inglês para ambiental, social e governança).

O estudo analisou ainda o impacto de longo prazo da pandemia sobre as seguradoras, que deverão focar, principalmente, em tecnologia e na experiência do cliente. A maioria (76%) das empresas do setor pretende utilizar-se da colaboração digital e das ferramentas de comunicação, com o engajamento do cliente feito predominantemente via plataformas digitais e com modelo operacional digitalizado.

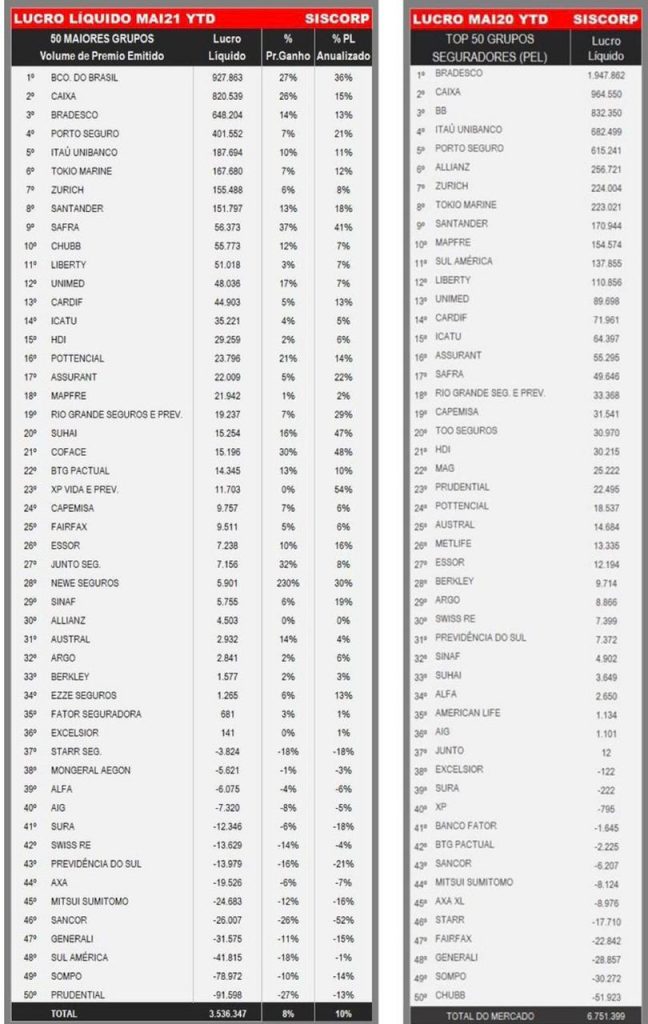

O lucro líquido reportado pelas seguradoras no período de janeiro a maio deste ano foi de R$ 3,5 bilhões, uma queda significativa de 47% comparado com os R$ 6,7 bilhões obtidos nos primeiros cinco meses do ano anterior. A redução acontece num período em que as vendas avançaram 19,7%, para R$ 117,4 bilhões, no mesmo período, segundo dados da Superintendência de Seguros Privados (Susep), analisados pela consultoria Siscorp. Segundo o sócio diretor Dawson Henriques, o principal impacto na lucratividade vem do maior volume de indenizações pagas, principalmente no segmento de pessoas, e da queda do resultado financeiro.

Pela primeira vez em anos, a Bradesco Seguros não está no topo do ranking de lucro. Foi superada pelo Banco do Brasil e pela Caixa. Nos primeiros cinco meses deste ano, o lucro da Bradesco foi R$ 648 milhões, uma perda relevante, de 66%, diante de R$ 1,9 bilhão reportado de janeiro a maio de 2020. O Banco do Brasil alçou a liderança do ranking com ganho de R$ 927 milhões, acima dos R$ 832 milhões do mesmo período anterior. A Caixa se manteve em segundo lugar, com ganhos de R$ 820 milhões nos primeiros cinco meses de 2021.

Segundo especialistas, com o resultado do primeiro semestre já dado, as companhias se debruçam nas estratégias para o segundo período do ano para recuperar o resultado e encerrar 2021 com dados mais animadores para a esperada retomada da economia em 2022. Mais detalhes sobre os balanços das companhias serão conhecidos no início de agosto, quando começa a temporada de divulgação dos balanços semestrais, com Bradesco no dia 3, após o fechamento do mercado. O que o dia a dia das divulgações mostra é que a pandemia acentuou a revolução que o setor experimentava nos últimos dois anos com o avanço da tecnologia, com as mudanças no hábito de consumo, com as novas regulamentações e, consequentemente, tudo isso fez com que todos redesenhassem as estratégias para fazer frente a um setor mais inclusivo, em todos os sentidos.

Este site utiliza cookies para aprimorar a sua experiência enquanto navega. Desses cookies, os que são categorizados como necessários são armazenados no seu navegador visto que são essenciais para o funcionamento básico do site. Nós também usamos cookies de terceiros que nos ajudam a analisar e entender como você usa o site — esses só são armazenados no seu navegador mediante a sua autorização. Você também tem a opção de cancelar esses cookies, mas isso pode impactar a sua experiência de navegação.

Cookies necessários são absolutamente essenciais para este site funcionar de forma apropriada. Esta categoria só inclui cookies os quais garantem funcionalidades básicas e recursos de segurança do site. Esses cookies não armazenam nenhuma informação pessoal.