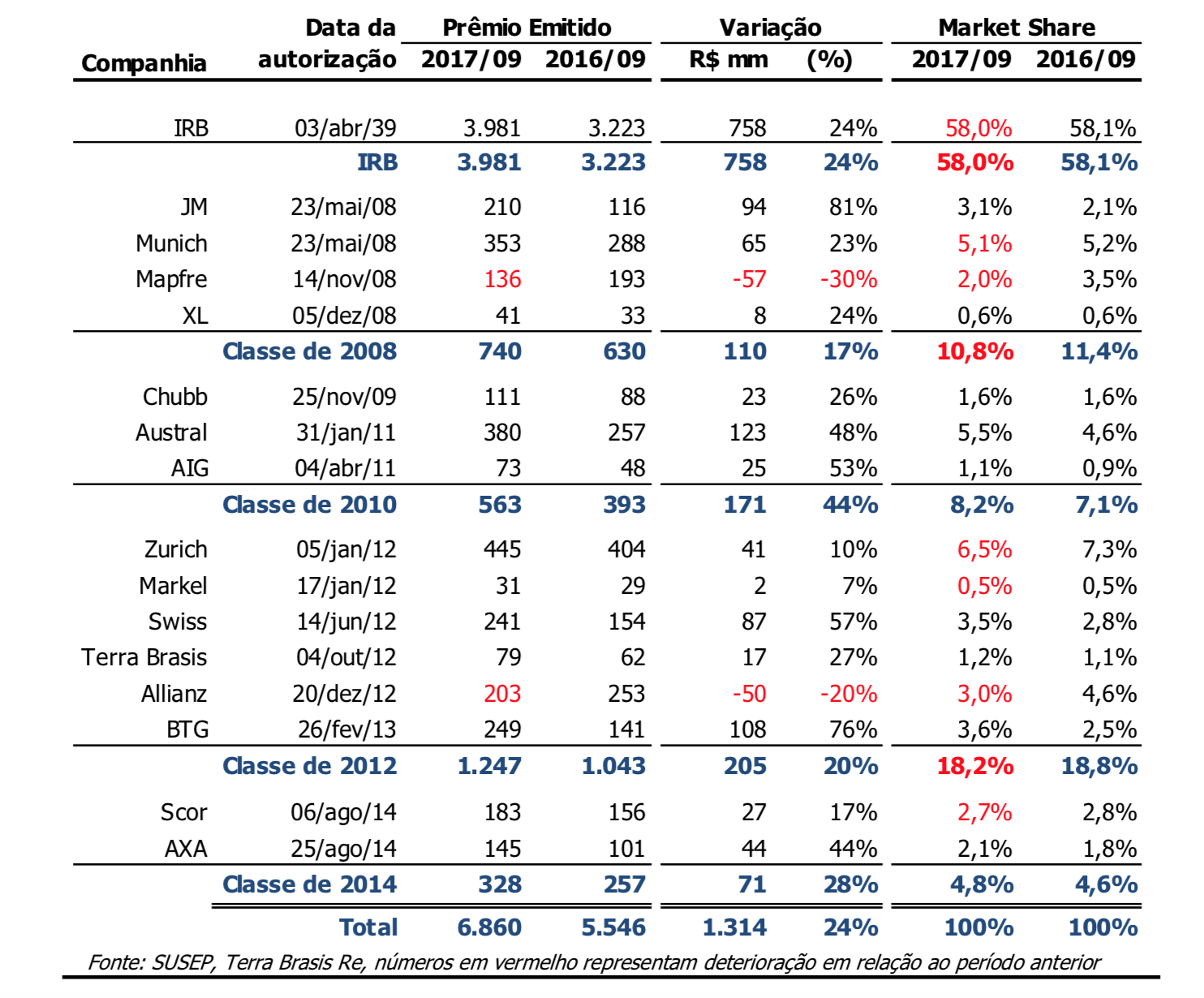

A Terra Brasil divulgou novo estudo sobre resseguros no Brasil, abrangendo o período de janeiro a setembro de 2017. De acordo com o relatório, o volume de resseguro cedido pelas seguradoras brasileiras (bruto de comissão) foi de R$ 8,46 bilhões, 15% superior ao do mesmo período de 2016. “Em termos gerais, a mensagem é positiva. A recuperação notada na edição anterior parece ter continuado durante este trimestre”, observa o diretor geral Rodrigo Botti.

Perto de 73% deste total (R$ 6,19 bilhões) foi colocado em resseguradoras locais, um crescimento de 16%. Adicionalmente, no mesmo período, as resseguradoras locais aceitaram do exterior um volume de resseguros (bruto de comissão) estimado em R$ 1,7 bilhão, crescimento de 55% em relação ao mesmo período de 2016.

No conjunto o resseguro emitido pelas resseguradoras locais de janeiro a setembro de 2017 (bruto de comissão) foi de R$ 7,89 bilhões, avanço de 23% em relação ao mesmo período do ano anterior.

Durante este período, a sinistralidade bruta ficou em 63% contra 76% do mesmo período do ano anterior. O índice combinado ficou em 95%, uma melhora em comparação aos 101% apresentados no mesmo período de 2016.

No ano de 2017 até setembro, as resseguradoras locais apresentaram lucro de R$ 918 milhões (IRB com R$ 676 milhões e demais locais com R$ 242 milhões), superior em 38% aos R$ 663 milhões apresentados no mesmo período do ano anterior.

A capacidade de subscrição do mercado re/segurador permanece intacta diante das grandes perdas com catástrofes para todas as linhas de cobertura, de acordo com um relatório divulgado pela Aon Benfield: “January 2018 Reinsurance Market Outlook“. Dados do estudo revelam que o setor de resseguro foi bem capitalizado antes dos furacões Harvey, Irma e Maria em agosto e setembro do ano passado, e que o capital de resseguro global era de US$ 600 bilhões em 30 de setembro de 2017, 1% maior que o final de 2016.

As perdas com catástrofes estavam pulverizadas. “Os incêndios florestais da Califórnia foram adicionados à conta no quarto trimestre, mas o fato é que estes mantiveram o lucro da indústria”, afirma o estudo. Dos US$ 600 bilhões em capital, US$ 518 bilhões eram de resseguradores tradicionais e US$ 82 bilhões de provedores de capital alternativos.

A Aon Benfield estima que as catástrofes naturais geraram US$ 128 bilhões em perdas seguradas em 2017, um pouco menos do que a estimativa de US$ 136 bilhões da Swiss Re e dos US$ 135 bilhões estimados pela Munich Re. Os corretores de resseguro relataram aumentos de preços em renovações de 1º de janeiro, mas as subidas foram menores do que se esperava.”O preço de resseguro subiu em linhas e territórios mais afetados por perdas recentes, mas esperamos que esta tendência seja relativamente curta, dada a quantidade de capital novo que entra no setor”.

Com mais de 188 mil unidades comercializadas em 2017, o Chevrolet Onix, pelo terceiro ano consecutivo, foi o líder do ranking dos carros mais vendidos do Brasil. O aumento de 22% nas vendas em relação a 2016 e 50% em relação a 2015, provou que o modelo da Chevrolet caiu no gosto popular. Outro dado interessante que deve ter animado a montadora é o fato de que há mais de 30 anos a Chevrolet não conseguia uma sequência tão positiva quanto essa na liderança dos mais vendidos do país quando o Monza ocupou a lista da preferência nacional entre 1984 e 1986.

O HB20, pelo segundo ano consecutivo, ficou na vice-liderança do ranking com 105 mil unidades comercializadas, mesmo com uma queda de 16% nas vendas em relação a 2016, quando vendeu 126 mil. Em 2015, o modelo da Hyundai teve 110 mil unidades vendidas. E, finalizando o top 3, o Ford KA também manteve a posição pelo segundo ano com 94 mil unidades vendidas, 18 mil a mais que 2016, quando comercializou 76 mil.

Com relação às surpresas e novidades da lista, o Gol, que em 2016 tinha ficado na nona posição com 57 mil unidades, retomou força e subiu para a quarta posição com 73 mil unidades vendidas, cerca de 28% de aumento. O Mobi, modelo lançado pela Fiat em 2016, apareceu pela primeira vez na lista dos carros mais vendidos do Brasil na oitava posição e substituiu o Palio, que ficou fora da lista após alguns bons anos. Por fim, o Compass, um dos maiores sucessos da Jeep, também apareceu pela primeira vez na lista, na nona posição, com 49 mil unidades comercializadas.

A Minuto Seguros, uma das maiores corretoras do Brasil e líder no segmento online, avaliou os preços dos seguros nas capitais em quatro estados, além do Distrito Federal: São Paulo, Paraná, Minas Gerais e Bahia. O estudo considerou como perfil um condutor homem, de 35 anos e casado.

Para esse tipo de perfil, o preço do seguro do Compass apresentou a maior diferença em termos de valores: R$3.454 entre as capitais. Em Curitiba, o seguro ficou em R$ 7.179, enquanto que em São Paulo, o mesmo veículo apresentou um valor de R$ 3.725. Por outro lado, a cotação do Mobi é a que possui a menor diferença entre os veículos cotados. Em Salvador, o valor é o mais alto de R$2.303, enquanto o mais baixo é em São Paulo, que sai por R$ 1953, uma distância de R$ 350.

Das capitais avaliadas, São Paulo é a que possui o seguro mais barato para a maioria dos carros analisados. De 10 carros cotados, nove seguros estão mais baratos na capital paulista – apenas o seguro do Onix em Belo Horizonte e mais barato. Já Salvador é a que apresenta os preços mais altos, com o valor maior para 7 dos 10 carros em questão.

Detalhes da cotação

Capitais: São Paulo (SP), Belo Horizonte (MG), Salvador (BA), Curitiba (PR) e Brasília (DF).

Seguradoras: Azul, Aliro, Allianz, Bradesco, HDI, Itaú, Liberty, Sompo Seguros, Mapfre, Mitsui, Porto Seguro, Tokio Marine e Sulamerica.

Perfil: Homem, 35 anos, casado.

Plano: Cobertura de terceiros de R$ 100 mil.

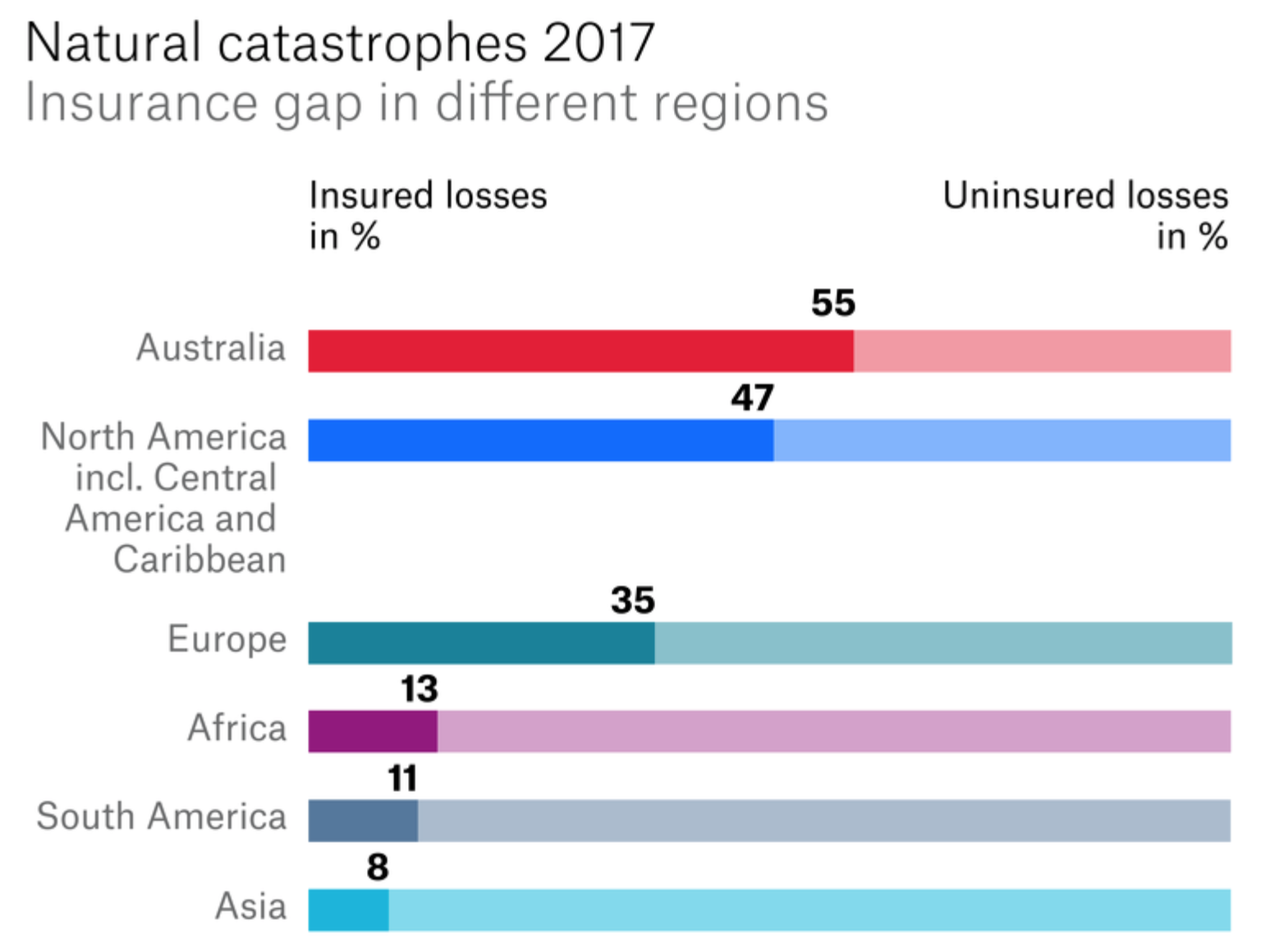

As catástrofes naturais provocaram, em 2017, muito mais danos financeiros que nos cinco anos anteriores, e a parte coberta pelas seguradoras registrou um recorde, anunciou a alemã Munich Re. No ano passado, as catástrofes naturais causaram US$ 330 bilhões em prejuízos, quase o dobro de 2016 (US$ 175 bilhões) e o balanço mais alto da história desde 2011 (US$ 354 bilhões), detalha o estudo.

Dos US$ 330 bilhões – a maior parte deles relacionada a furacões e ao grave terremoto do México -, as companhias tiveram que cobrir “danos recordes” de US$ 135 bilhões. As catástrofes naturais ainda provocaram a morte de 10 mil pessoas no ano passado, pouco mais que em 2016 (9.650 mortos), mas bem inferior à média da última década, com o registro de 60 mil vítimas ao ano.

Ao todo, foram registrados 710 acontecimento climáticos ou geológicos extremos em 2017, um resultado muito superior aos 605 constatados em média no mesmo período. O furacão Harvey, em agosto, com chuvas torrenciais sobre o Texas, provocou um prejuízo de US$ 85 bilhões. Furacões como Irma na Flórida (US$ 32 bilhões) e María no Caribe, bem como os incêndios na Califórnia também somam bilhões em perdas. Na Europa, as temperaturas excepcionalmente baixas em abril causaram US$ 3,6 bilhões em prejuízos na agricultura, dos quais as seguradoras só cobrem US$ 650 milhões.

Veja uma lista da Allianz ebroker, do Reino Unido, dos temas que dominarão as discussões neste ano.

Brexit – Não houve uma grande clareza no que acontecerá com a estrutura legal da União Euroéia no pós-Brexit. Na verdade, o mercado de seguros do Reino Unido foi largamente deixado no escuro. Os reguladores exigiram que as empresas estejam preparadas para a Brexit, mas não podem fornecer orientação sobre o cronograma ou a forma que a Brexit terá. Diante disso, as organizações não tiveram escolha senão se preparar para o pior cenário – um “desembarque desordenado” em março de 2019. Por necessidade, eles precisaram se familiarizar com as regras da Organização Mundial do Comércio (OMC). No entanto, estas regras são predominantemente relacionadas ao acesso ao mercado para comercialização de bens, o que não é a preocupação imediata dos serviços financeiros. As dúvidas pairam no ar, com as negociações permitirão à UE aceitar o regime regulamentar britânico pós-Brexit proposto? Caso contrário, as empresas devem de preparar para mudar as operações de negócios relevantes?

Proteção de dados – A contagem decrescente para o cumprimento do General Data Protection Regulation (GDPR), que substitui o Data Protection Act, tem nova cara, conforme o prazo de 25 de maio de 2018. A indústria precisará ter um maior controle sobre os dados que detém e a validação de por que é realizada e por quanto tempo. A questão-chave é: quão próximas as empresas estão em conformidade com seus requisitos e prazos? Agora não há espaço para diferir a ação. O mercado de seguros deve examinar urgente a forma como trata os dados pessoais, avaliar e compreender as exposições organizacionais e tomar medidas para desenvolver e implementar documentação, processos e sistemas compatíveis com GDPR. Uma multa máxima de € 20 milhões ou 4% do volume de negócios anual por uma violação grave por si só deve ser suficiente para motivar qualquer seguradora em ação.

Ogden taxas – O anúncio, em fevereiro de 2017, do Ministério da Justiça do Reino Unido (MoJ) para transferir a Taxa de Desconto de Ogden de 2,5% para -0,75% foi um evento monumental. Basta observar os resultados do primeiro trimestre e semestre no mercado Foram suficientes para ver o impacto financeiro que a norma causou. No entanto, em uma vitória para o mercado de seguros, o governo anunciou em setembro que a taxa de desconto poderia ser estabelecida entre 0% e 1% sob o novo projeto de lei.

Soft market – Um cenário de seguro competitivo requer uma gestão de lucro de ciclo rigoroso. Isso significa cortar despesas e liberar reserva para equilibrar baixos retornos de investimento e baixo preço técnico de todas as classes de seguro. 2017 foi um ano com perdas significativas, como as inundações das tempestades. Para algumas seguradoras, será difícil fazer lucro, com compromissos que precisam ser feitos entre retenções e redução de custos de seguro. Talvez oportunidades lucrativas possam ser encontradas na expansão dos limites da seguridade. A crescente economia está levando a riscos emergentes em todo o mundo nas áreas de tecnologia, meio ambiente, sociedade e política. Estes podem ser dominados por meio de novas soluções de seguros para mitigar potenciais de risco.

Regulamento – Não há dúvida de que o regime regulamentar do Reino Unido é mais desenvolvido, com recursos mais eficazes e mais intensivo do que nunca. Isto é demonstrado pelo recente anúncio da investigação da FCA sobre o mercado de atacado no Reino Unido e as disposições relativas ao Regime dos Gerentes Gerais entrando em vigor em 2018. Mais do que nunca, a liderança empresarial está sendo desafiada a equilibrar objetivos com os imperativos de regulamentação. A boa notícia é que, na maioria dos casos, existem etapas concretas que podem ser tomadas para efetivamente e com segurança alcançar esse equilíbrio. As atividades de prevenção, detecção e remediação são muito importantes. O que é claro, no entanto, é que uma abordagem “head-in-the-sand” é inaceitável.

Diretriz de Distribuição de Seguros (conhecido pela sigla IDD) – Embora as propostas para atrasar a implementação continuem, o IDD deve ser transposto para o direito interno do Reino Unido até 23 de fevereiro de 2018. O governo deixou claro que o Reino Unido implementará o IDD, independentemente das negociações em curso da Brexit. A diretiva foi desenvolvida com o objetivo de nivelar a concorrência para os distribuidores de seguros, ao mesmo tempo em que aumentou significativamente os padrões de conduta, melhorando a proteção do consumidor e possibilitando uma concorrência efetiva. As mudanças propostas são significativas e, inevitavelmente, exigirá que os processos sejam atualizados, o que provavelmente levará algum tempo. A FCA deixou claro que pensa que as empresas deveriam estar se preparando para as mudanças agora, de modo que elas estejam preparadas para o novo regime assim que entrar em vigor.

Inteligência artificial/robótica – Nos próximos anos, a inteligência artificial (IA) e a robótica serão os facilitadores de transformação. Em alguns casos, aceitar essas tecnologias significará encontrar melhores maneiras de realizar os mesmos fins que antes. Em outros, significará prosseguir os fins que antes eram inatingíveis. Continua a ser visto quanto às economias de custos e às eficiências que o setor de seguros poderia alcançar uma vez que o potencial da AI/robótica foi desbloqueado. Também é difícil prever quaisquer implicações futuras para o pessoal como resultado de qualquer interrupção. No entanto, é uma aposta certa de que os que apostaram na inovação primeiro obterão as maiores recompensas em termos de relevância e rentabilidade.

Capital – Os reguladores estão exigindo níveis de capital cada vez mais integrados para evitar qualquer risco de queda de capital regulatório. O destaque de exigência de sólidos níveis de capital é que as seguradoras estão agora procurando formas de implantar esse excedente. A desvantagem é que, com uma maior atividade, o mercado pode ser vítima de um medo de perder mercado ou competitividade. Isso, por sua vez, pode levar a avaliações excessivas e a uma tomada de risco impulsiva.

Riscos cibernéticos – As empresas, o governo e a nossa vida diária estão cada vez mais digitalizados e dependentes da conectividade eletrônica. Isso está submetendo todos a uma evolução de riscos cibernéticos operacionais e de informação. Simplesmente refletindo sobre os incidentes cibernéticos WannaCry e Petya, as conseqüências potencialmente devastadoras de tais ataques em corporações globais podem ser entendidas. Em termos do setor de seguros, as classificações a agência Fitch lançou um comunicado de imprensa em novembro, intitulado “Influência cibernética nas classificações da seguradora em geral gradual”, no qual afirmou: O seguro cibernético representa uma porcentagem relativamente pequena de negócios de seguradoras e as seguradoras estão tomando uma abordagem cautelosa para uma crescente cobertura, dada a incerteza sobre o potencial de reivindicações cibernéticas e sobre o preço de reivindicações.

Novos produtos – 2017 foi um ano interessante, com economia e divisão social precárias, tornando o mundo um lugar frágil. Há pressão sobre as companhias de seguros para disponibilizar produtos e entregar serviços que atendem às necessidades sociais e às novas expectativas de preços. A indústria deve manter-se à frente para projetar os produtos apropriados, vendê-los de forma acessível e a um preço razoável. Se você não interessa aos seus clientes, eles vão deixar você e competir com seus concorrentes. A relevância é um alvo em movimento. Adaptar e evoluir com novas tendências da indústria, bem como realinhar táticas de “go-to-market” são fundamentais para se manter competitivo. Inovar para sobreviver.

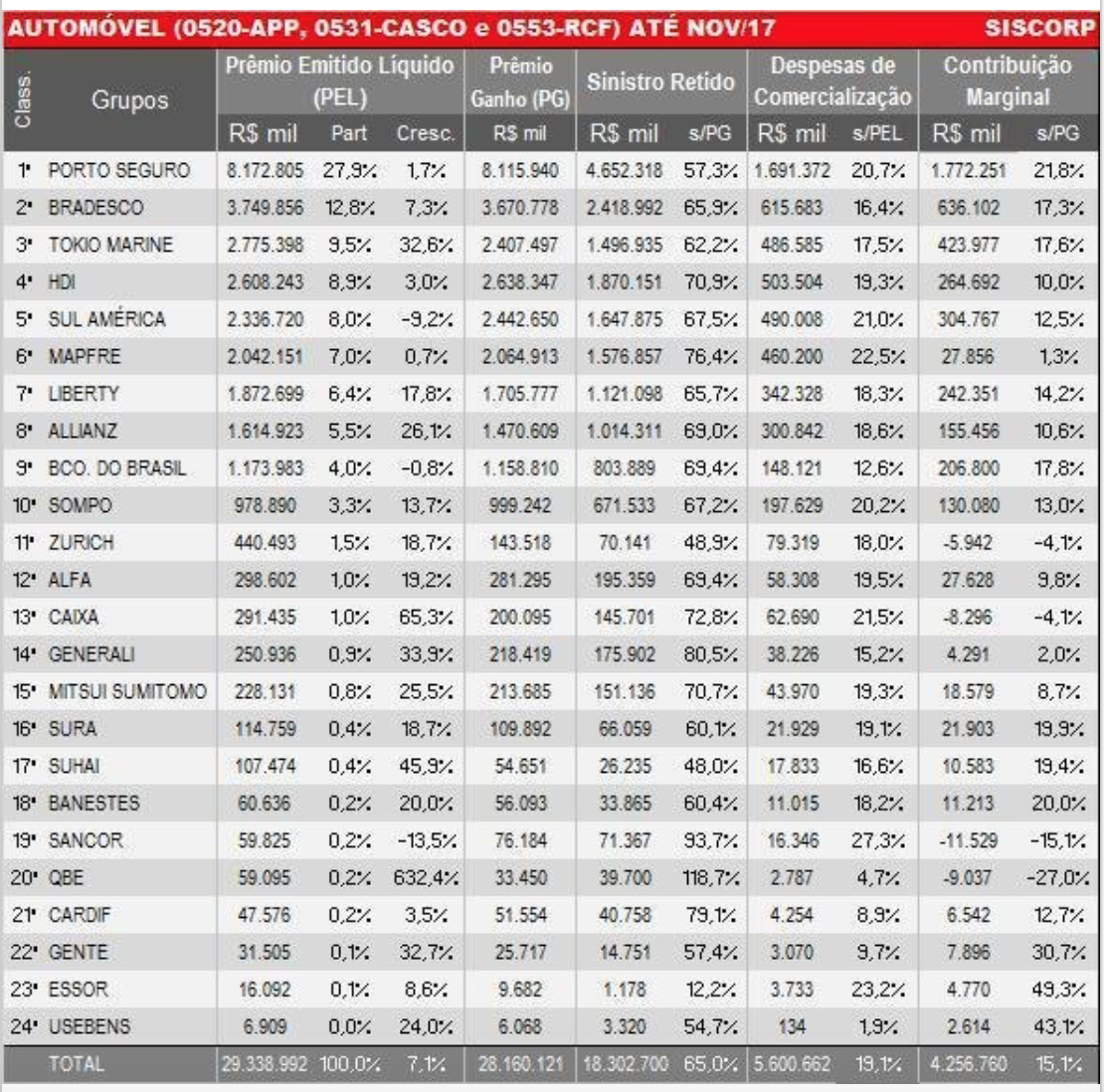

O ranking das maiores seguradoras de automóvel de 2017 deve apresentar uma nova configuração quando os dados de dezembro forem divulgados, o que está previsto para o início de fevereiro. De janeiro a novembro de 2017, dados divulgados nesta semana pela Superintendência de Seguros Privados (Susep), agrupados pela consultoria Siscorp, mostra que o segmento registrou vendas de R$ 29,3 bilhões, crescimento de 7,1% comparado ao mesmo período do ano anterior.

A Porto Seguro lidera com folga a liderança, com prêmios de R$ 8,1 bilhões. A Bradesco vem em segundo lugar, com menos da metade: R$ 3,7 bilhões. A grande surpresa ficou com a Tokio Marine, que galgou posições e agora ocupa o terceiro lugar em vendas de seguro de carro, com prêmios de R$ 2,7 bilhões, o que significou um crescimento de 32% em comparação com o mesmo período do ano anterior. O grupo japonês lançou o seguro popular de automóvel em meados de 2017 e, segundo entrevistas concedidas pelos executivos, a aceitação do público foi grande, sendo ele o principal responsável pelo crescimento registrado no ano.

A HDI ocupa a quarta colocação até novembro, com R$ 2,6 bilhões. Há grandes expectativas de que ela apresente crescimento em 2018 tanto pela operação estar num avançado estágio de venda digital, como pela parceria anunciada recentemente com o Santander para a venda de seguro de carro digital.

Na quinta colocação vem a SulAmérica, com vendas de R$ 2,3 bilhões até novembro do ano passado, recuou de 9,2% comparado aos onze meses de 2016. O grupo também anunciou o uso de telemetria e promete muitas novidades para 2018.

Os dados do Banco do Brasil e da Mapfre aparecem separados no ranking da Siscorp. A Mapfre, sexta colocada, registra vendas e R$ 2 bilhões e o BB, em nono lugar, de R$ 1,1 bilhão. Unidos, ocupariam a terceira colocação. Muito se tem falado sobre a renegociação da parceria selada há quase sete anos, mas por enquanto nada foi anunciado.

A Liberty aparece na sétima colocação, com R$ 1,8 bilhão, alta de 17,8%, sendo a marca Aliro, que traz um seguro mais enxuto e digital, puxando as vendas. Finalizando o ranking das dez maiores, está outra japonesa, a Sompo, com vendas de R$ 978 mlhões até novembro de 2017.

Entre as 15 maiores, o maior crescimento vem da Caixa, com o impulso dado pela Youse, a plataforma digital do banco estatal. As vendas somaram 291 milhões de janeiro a novembro de 2017, 65% acima do registrado em mesmo período do ano anterior. A Caixa está num processo de escolha de uma parceira para vender seguro de auto no balcão do banco, segundo fato relevante divulgado em outubro passado. Uma das mais interessadas, segundo executivos do setor, é a Tokio Marine.

A Reforma da Previdência é a ação de curto prazo mais importante para garantir o equilíbrio de longo prazo para as contas públicas e a solvência da economia brasileira. A opinião é do Ministro do Planejamento, Dyogo Oliveira, que, em entrevista exclusiva à Revista de Seguros, destacou: “Sem essa reforma, a fexibilidade do Orçamento para uma atuação discricionária do Governo e o Novo Regime Fiscal fcam comprometidos num futuro próximo, com impactos negativos no risco Brasil”. Segundo o Ministro, o efeito sobre investimentos, infação e câmbio, gerado pela não aprovação da reforma, poderá resultar em perda de três a cinco salários mínimos (cerca de R$ 2.810 a R$ 4.680) na renda de cada brasileiro ao longo dos próximos anos.

Historicamente, o gasto público aumenta em anos eleitorais, não só no Brasil. Como o senhor avalia essa perspectiva do ponto de vista da meta fscal para 2018?

É importante deixar claro para toda a sociedade brasileira que o Governo do Presidente [Michel] Temer liderou reformas importantes, que estabelecem uma nova realidade institucional e reduzem os riscos de aumento dos gastos públicos em anos eleitorais. Pelo Novo Regime Fiscal (Emenda Constitucional nº 95/2016), o crescimento dos gastos públicos está limitado à infação verifcada no período anterior à elaboração do Projeto de Lei Orçamentária. Por isso, diferentemente dos anos eleitorais anteriores, o Orçamento de 2018 foi elaborado sem crescimento real dos gastos públicos. O teto das despesas para o próximo ano foi corrigido apenas pela infação. Temos, pela primeira vez, de forma inédita, previsibilidade para o comportamento da despesa pública no próximo ano. Só é possível elevar ou criar um gasto novo, caso haja redução de outra despesa.

Qual sua opinião sobre o estudo da Instituição Fiscal Independente (IFI), ligada ao Senado, segundo o qual o Brasil só volta a ter superávit primário em 2023?

O estudo foi publicado no fnal de junho de 2017, ainda sem refetir as novas metas propostas pelo Governo e sem considerar os resultados da retomada do crescimento, hoje uma realidade. Em agosto, foi enviada proposta de mudança das metas fscais constantes na Lei de Diretrizes Orçamentárias (LDO-2018) para o triênio 2018-2020. Segundo essas projeções, o Governo deverá incorrer em défcit pelo menos até 2020. Ou seja, estabelecemos uma trajetória indicativa da meta fscal mais conservadora. No processo de elaboração do Projeto da LDO-2019, esse planejamento de médio prazo do Governo será atualizado e incorporaremos o ano de 2021 nas projeções. Vale destacar, entretanto, que alguns economistas já projetam superávit para o setor público a partir de 2020. De todo modo, as projeções de superávit primário dependem da aprovação das reformas necessárias para a consolidação fscal em curso.

Que medidas precisam ser tomadas para evitar que essa previsão do IFI se confirme?

O fator mais importante para o Governo voltar a apresentar superávit primário em um período mais próximo é melhorar a efciência e efcácia do gasto público, reduzindo os dispêndios e elevando os resultados de sua atuação. Nesse sentido, a agenda das principais reformas já está colocada, sendo a da Previdência a prioritária no curto prazo. Sem a Reforma da Previdência, a fexibilidade do Orçamento para uma atuação discricionária do Governo e o Novo Regime Fiscal fcam comprometidos no futuro próximo, com impactos negativos no risco Brasil, aumentando o endividamento público e disparando uma cadeia de efeitos negativos sobre toda a economia. Além da Previdência, também temos trabalhado em outras frentes para sustentar o Novo Regime Fiscal, buscando melhor efciência do gasto público. Despesas com programas e políticas públicas estão sendo revistas, especialmente dentro do Comitê de Monitoramento e Avaliação de Políticas Públicas (CMAP), para evitar desperdícios e distorções da aplicação do recurso público. Um exemplo é a economia gerada com a revisão dos benefciários do Auxílio-Doença, suspendendo pagamentos indevidos. O FIES (crédito ao aluno do ensino superior) também passou por revisão, resultando em redução dos juros e da inadimplência para garantir a sustentabilidade de um programa tão importante ao País. Entretanto, o principal vetor de recuperação das receitas é a consolidação do crescimento econômico. E isso só vai ocorrer quando forem aprovadas as reformas necessárias para ajustar as contas públicas.

Como o Governo pretende conseguir que o Congresso aprove o adiamento do reajuste dos servidores e o aumento da alíquota previdenciária destes servidores em ano eleitoral?

O Governo está deixando claro para o Congresso e a sociedade que só o crescimento econômico é capaz de reduzir a taxa de desemprego e melhorar o bem-estar da sociedade. E que não existe crescimento sustentado por longos períodos com desequilíbrio nas contas públicas. O aumento das despesas públicas, consequência inevitável do reajuste de salários dos funcionários e da manutenção das regras do atual sistema previdenciário, pressionará o teto do gasto público, comprometendo investimentos e despesas discricionárias, repercutindo em um ciclo vicioso para a economia. Devemos estar sensíveis a esta realidade. A crise econômica afeta diretamente a vida dos cidadãos. Vários governos estaduais passam por difculdades fnanceiras, inclusive para honrar os salários de servidores. Isso não é uma construção teórica, restrita a debates. Aumento do risco País, desvalorização da moeda, redução de investimentos e risco infacionário têm impacto real e direto na vida dos brasileiros. Signifcam menos empregos e retração real na renda. Dependendo do cenário de deterioração, se a Reforma da Previdência não for aprovada provocará perda de cerca de três a cinco salários mínimos na renda de cada brasileiro ao longo dos próximos anos.

O Governo deverá pedir que o Congresso aprove um novo aumento da meta de défcit primário para 2018, que passou de R$ 139 bilhões para R$ 159 bilhões? Como evitar isso?

Não consideramos essa hipótese. Tecnicamente falando, o Orçamento de 2018 foi aprovado com despesas muito próximas ao limite do teto constitucional. Dessa forma, o risco associado à alteração da meta de 2018 é decorrente unicamente de eventual frustração de receitas, especialmente por conta de menor atividade econômica. Mas os últimos dados da arrecadação, bem como as expectativas de mercado, não apontam para essa direção. A melhora da economia já está sendo refetida nas receitas arrecadadas e as expectativas de mercado para o crescimento econômico em 2018 estão em elevação nas últimas semanas, aproximando de 3%, a nova estimativa ofcial do Governo.

Quais os pontos da reforma que precisam ser aprovados para que haja efeito signifcativo de longo prazo sobre as contas públicas?

Todos os pontos incluídos da emenda aglutinativa elaborada pelo Congresso Nacional em conjunto com o Poder Executivo são fundamentais, tais como: i) idade mínima de 55 anos para homens e 53 anos para mulheres; ii) regra de transição gradual de até 20 anos, alcançando idade mínima de 65 anos para homens e 62 anos para mulheres; iii) nova regra de cálculo das aposentadorias e pensões; iv) convergência das regras do setor público com o setor privado .Ressalte-se que os pontos mais polêmicos da proposta original foram excluídos do texto, em especial os dispositivos que tratavam do Benefício de Prestação Continuada (BPC) e aposentadorias rurais. O perfl da sociedade brasileira vem mudando rapidamente, com o aumento da expectativa de vida e a diminuição da fecundidade, o que altera profundamente a proporção de ativos e inativos no mercado de trabalho. Projeções do IBGE mostram que há hoje 140,9 milhões de pessoas em idade ativa; em 2060, serão 131,4 milhões, queda de 6,7%. No mesmo período, o número de idosos crescerá 262,7%. Hoje, uma em cada dez pessoas é idosa. Em 2060, a proporção passará a uma em cada três. A situação fcou insustentável – ou se reforma agora o atual sistema de pagamento de aposentadorias e benefícios ou não haverá condições de pagar as contas em um futuro próximo.

Qual a reação a se esperar dos investidores que dão sustentação à dívida pública brasileira, caso a situação fscal do país não evolua nos próximos anos? É possível que eles venham a exigir aumento do prêmio de risco, incluindo aumento da taxa Selic?

Caso o processo atual de consolidação fscal se deteriore, é possível que ocorra aumento do prêmio de risco, com impactos negativos na taxa de câmbio, na infação e nos juros, prejudicando toda a sociedade brasileira. Seria a reversão do processo de retomada do crescimento econômico do País, algo extremamente grave que coloca em xeque os aspectos econômicos e bem-estar da população. Avanços importantes de indicadores sociais observados neste ano podem se perder, como a recuperação do emprego formal.

Qual o trunfo do governo para evitar que a situação fscal se deteriore em 2018?

O ano de 2018 já possui uma Lei Orçamentária aprovada respeitando o teto dos gastos e com uma previsão de crescimento do PIB conservadora. Para o futuro, não há outra alternativa: aprovação de reformas e aumento da efciência e efcácia do gasto público.

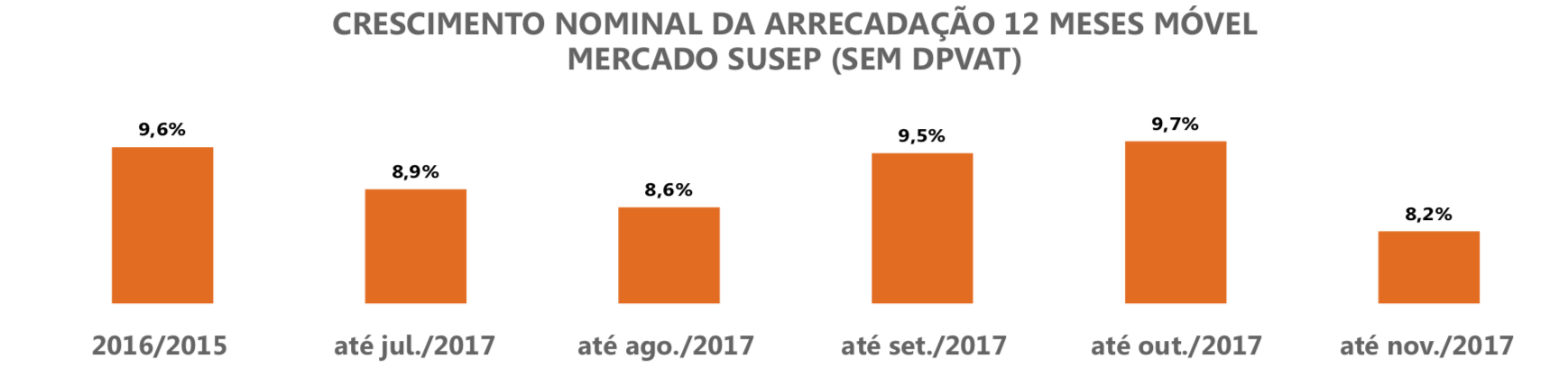

Desconsiderado o DPVAT, cuja arrecadação vem sendo afetada por medidas administrativas da Susep, os dados de janelas móveis de 12 meses até novembro divulgados pela Autarquia decepcionaram pela súbita reversão de tendências. Até outubro, as séries móveis mostravam contínuo crescimento nominal que chegou a 9,7%, enquanto o mês de novembro foi tão afetado que derrubou a taxa para 8,2%.

Mas, sabe-se que os Planos de Acumulação, especialmente o VGBL, têm forte peso na composição da carteira total de seguros. No ano de 2017, aquele último representa mais de 44%, ex-DPVAT. Pois então, foi a desaceleração do VGBL, saindo de incrementos na faixa de dois dígitos altos ao longo de todo o ano para 9% em novembro, quem fez toda a diferença.

Analistas do ramo de Vida e Previdência atribuem esse efeito a comportamento atípico de uma das companhias líderes do segmento. Apenas para tornar prático esse efeito para o conjunto do mercado de seguros (ex-DPVAT), sem o VGBL a evolução em 12 meses terminados em agosto foi de 5,2%, em setembro de 6,0%, em outubro de 7,3% e de novembro ainda cresceu para 7,6%.

A Reforma da Previdência é a ação de curto prazo mais importante para garantir o equilíbrio de longo prazo para as contas públicas e a solvência da economia brasileira. A opinião é do Ministro do Planejamento, Dyogo Oliveira, que, em entrevista exclusiva à Revista de Seguros, destacou: “Sem essa reforma, a fexibilidade do Orçamento para uma atuação discricionária do Governo e o Novo Regime Fiscal fcam comprometidos num futuro próximo, com impactos negativos no risco Brasil”.

Segundo o Ministro, o efeito sobre investimentos, infação e câmbio, gerado pela não aprovação da reforma, poderá resultar em perda de três a cinco salários mínimos (cerca de R$ 2.810 a R$ 4.680) na renda de cada brasileiro ao longo dos próximos anos”.Ainda observando a série de 12 meses até o mês de novembro, não há outras surpresas.

O segmento de Automóveis segue em lenta recuperação. Os segmentos de Crédito e Garantias, Rural e Vida/Prestamista permanecem com comportamento muito forte. Agora, faltando apenas um mês para o fechamento de dados de desempenho de 2017, e depois desse novembro desconcertante, ninguém pode se arriscar muito a prever o que acontecerá ao apagar das luzes, já que se trata de período de sazonalidades e esforços de venda extraordinários.

A Triunfo Participações e Investimentos (TPI) e Viracopos quitaram ontem, dia 2, o saldo restante de R$ 120 milhões da dívida total de R$ 156 milhões em virtude do pagamento do seguro garantia pago à Agencia Nacional de Aviação Civil (Anac) pela Swiss Re e a Austral.

A Anac acionou o seguro garantia em face do inadimplemento da outorga referente a 2016. Diante disso, Swiss Re e Austral, que detinham um cosseguro do programa de seguro da concessionária, pagaram a indenização e entraram com recurso para receber da TPI, quer reconheceu a dívida. Em outubro, o grupo já havia pago uma parcela de R$ 36 milhões, e ontem quitou o saldo de R$ 136 milhões ao pagar os R$ 120 milhões restantes.

Boa notícia para o segmento de seguros de entretenimento. Somente o Allianz Parque já tem agendado para 2018 grandes shows como os de Phil Collins, Foo Fighters, Queens of the Stone Age (todos em fevereiro), Katy Perry, Depeche Mode (março), Ozzy Osbourne (maio), Radiohead, Flying Lotus (junho) e Roger Waters (outubro), segundo informou ontem o Valor Econômico. Vale acrescentar também o Lollapalooza. Em 2017 foram 77 eventos, sendo 17 shows para mais de 40 mil pessoas como os da banda Coldplay e da cantora Ariana Grande.

Como esses shows são os mais disputados e representam praticamente 50% do volume de prêmios do segmento de entretenimento, a estratégia de corretores e seguradoras é abocanhar os eventos corporativos. As bandas locais ainda não têm a cultura de comprar seguro para garantir eventuais perdas que podem acontecer com a não realização do show por motivos como doença do artista, impedimento do público chegar ao local e até mesmo um valor condizente para danos causados ao público. Outra estratégia é diversificar os pacotes “all risks”, até então vendidos no Brasil.

A disputa traz benefícios aos clientes, que acabam tendo mais opções de corretores e de seguradoras que ingressam no segmento para disputar os contratos e investir no desenvolvimento da cultura de seguro no mundo corporativo e bandas locais. Também há ganhos pela oferta mais qualificada de coberturas. Segundo corretores, há uma tendência de separar as coberturas de cancelamento do evento da cobertura de responsabilidade civil, o que possibilita um programa de seguro mais moldado a necessidade de cada perfil de cliente.

As taxas para grandes eventos apresentam tendência de alta em função de alguns “sinistros” ocorridos em 2017, como o cancelamento de shows por Lady Gaga e AeroSmith, em razão de doenças citadas no contrato. No entanto, com a acirrada concorrência no Brasil, a tendência é de taxas menores do que as praticadas no mercado internacional.

A última notícia sobre seguro de entretimento vem da festa da virada do ano em Copacabana. O contrato foi garantido pela Chubb Seguros, uma das seis especializadas no segmento no Brasil. O objetivo do seguro é gerenciar riscos e garantir recursos para indenizar terceiros que possam ser prejudicados pelo evento, que deve reunir mais de 3 milhões de pessoas na orla.

Em entrevista a Agência Brasil, Marcelo Alves, presidente da RioTur, informou que o investimento para realizar o réveillon será de R$ 25 milhões, sendo 82% da iniciativa privada: “Nossa captação comercial foi um sucesso. Réveillon não é custo, é investimento. Gera para a cidade R$ 2 bilhões na economia”.

Quando uma seguradora é contratada, o gerenciamento de risco do evento é reforçado pois a seguradora envia uma equipe de engenheiros para fazer vistoria. Se falhas forem detectadas, a equipe apresenta sugestões para a redução ou eliminação dos riscos identificados, como a possibilidade de ocorrência de tumulto, queda de estrutura, condições de arquibancadas e palcos e segurança do local.

Este site utiliza cookies para aprimorar a sua experiência enquanto navega. Desses cookies, os que são categorizados como necessários são armazenados no seu navegador visto que são essenciais para o funcionamento básico do site. Nós também usamos cookies de terceiros que nos ajudam a analisar e entender como você usa o site — esses só são armazenados no seu navegador mediante a sua autorização. Você também tem a opção de cancelar esses cookies, mas isso pode impactar a sua experiência de navegação.

Cookies necessários são absolutamente essenciais para este site funcionar de forma apropriada. Esta categoria só inclui cookies os quais garantem funcionalidades básicas e recursos de segurança do site. Esses cookies não armazenam nenhuma informação pessoal.

Com mais de 188 mil unidades comercializadas em 2017, o Chevrolet Onix, pelo terceiro ano consecutivo, foi o líder do ranking dos carros mais vendidos do Brasil. O aumento de 22% nas vendas em relação a 2016 e 50% em relação a 2015, provou que o modelo da Chevrolet caiu no gosto popular. Outro dado interessante que deve ter animado a montadora é o fato de que há mais de 30 anos a Chevrolet não conseguia uma sequência tão positiva quanto essa na liderança dos mais vendidos do país quando o Monza ocupou a lista da preferência nacional entre 1984 e 1986.

Com mais de 188 mil unidades comercializadas em 2017, o Chevrolet Onix, pelo terceiro ano consecutivo, foi o líder do ranking dos carros mais vendidos do Brasil. O aumento de 22% nas vendas em relação a 2016 e 50% em relação a 2015, provou que o modelo da Chevrolet caiu no gosto popular. Outro dado interessante que deve ter animado a montadora é o fato de que há mais de 30 anos a Chevrolet não conseguia uma sequência tão positiva quanto essa na liderança dos mais vendidos do país quando o Monza ocupou a lista da preferência nacional entre 1984 e 1986.

Fonte: CNseg

Fonte: CNseg

A Reforma da Previdência é a ação de curto prazo mais importante para garantir o equilíbrio de longo prazo para as contas públicas e a solvência da economia brasileira. A opinião é do Ministro do Planejamento, Dyogo Oliveira, que, em entrevista exclusiva à Revista de Seguros, destacou: “Sem essa reforma, a fexibilidade do Orçamento para uma atuação discricionária do Governo e o Novo Regime Fiscal fcam comprometidos num futuro próximo, com impactos negativos no risco Brasil”.

A Reforma da Previdência é a ação de curto prazo mais importante para garantir o equilíbrio de longo prazo para as contas públicas e a solvência da economia brasileira. A opinião é do Ministro do Planejamento, Dyogo Oliveira, que, em entrevista exclusiva à Revista de Seguros, destacou: “Sem essa reforma, a fexibilidade do Orçamento para uma atuação discricionária do Governo e o Novo Regime Fiscal fcam comprometidos num futuro próximo, com impactos negativos no risco Brasil”.