A Carta do Seguro que traz os números do primeiro quadrimestre de 2018 sinalizam a recuperação do setor, mesmo diante da onda de rebaixamento do crescimento do PIB por diversos agentes do mercado financeiro. A arrecadação total do setor até abril foi de R$ 79,7 bilhões, 3% acima dos R$ 77,2 bilhões do mesmo período do ano anterior. Marcio Coriolano, presidente da CNseg, destaca no editorial do estudo o crescimento de automóveis e ramos patrimoniais acima de dois dígitos, a reação do VGBL e o seguro rural retomando o crescimento.

No agrupamento de ramos elementares, é o caso de automóveis (10,6%), seguros patrimoniais (10,2%) e rural (9,1%). “Desconsideradas sazonalidades, o resultado vem em linha com o histórico do mercado nos últimos 12 meses e com o pequeno, mas relevante, fôlego que a queda de preços e estabilidade de tarifas públicas tiveram sobre a renda das famílias e a atividade econômica agrícola”, explica Coriolano.

No agrupamento de coberturas de pessoas, acrescenta, os planos de risco individuais mantiveram o bom desempenho, servindo para que o quadrimestre fechasse com expansão próxima a 12%. “Para tanto, o produto Prestamista continua tendo a maior contribuição (crescimento de 21,5% nos primeiros quatro meses do ano), na esteira da expansão do crédito”, escreve Coriolano.

Já no segmento de planos de acumulação, o VGBL reage na série mensal emplacando o segundo mês consecutivo de crescimento em relação a 2017, o que serve para amortecer a queda de taxas de crescimento como efeito de um desempenho positivo no ano passado. “Ainda assim, continuamos em território negativo, com recuo de 1,7% em relação aos primeiros quatro meses do ano anterior”, acrescentou.

Os planos de capitalização demonstram reagir à conjuntura, especialmente após período de expectativa de mudanças regulatórias. A comparação de iguais quadrimestres de 2007 e 2018 resulta em expansão de 8,1%, informa a Carta do Seguro.

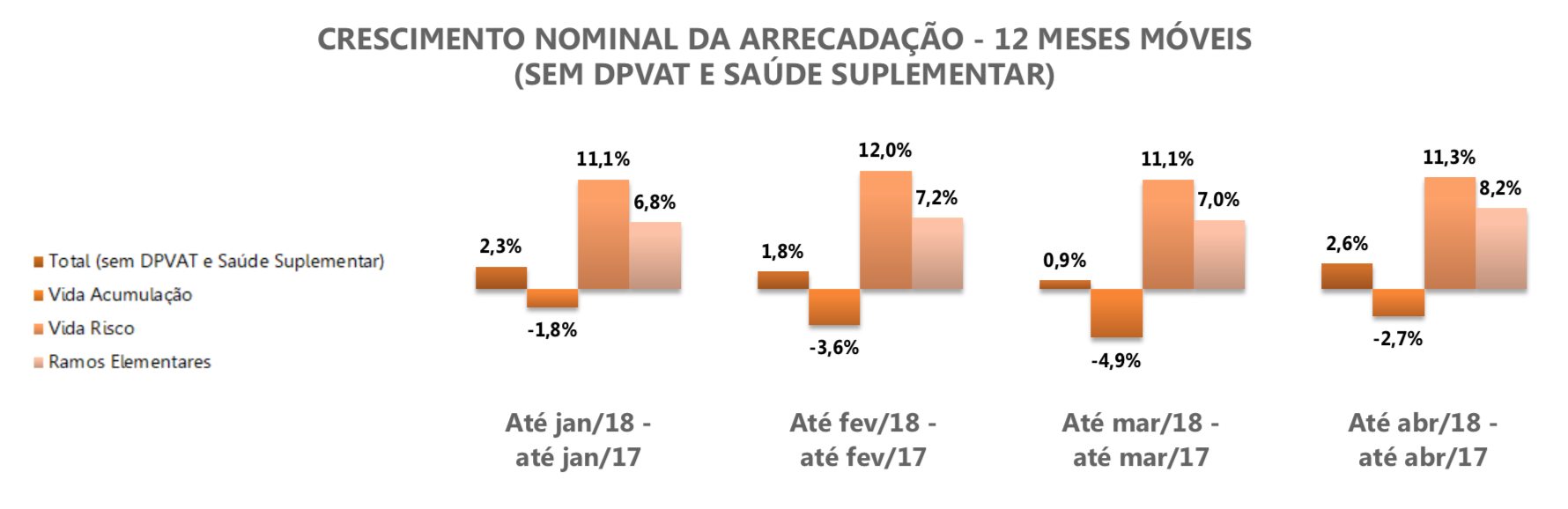

O gráfico a seguir mostra o comportamento, em série de 12 meses móveis, das taxas de crescimento, segregando-as no total domercado (sem DPVAT e sem Saúde Suplementar), vida acumulação, vida risco e ramos elementares. “Ele contribui para demonstrar, tendencialmente, que o mercado de seguros permanece respondendo bem às demandas por proteção em período de volatilidade”, analisa Coriolano.

Veja abaixo a análise do desempenho do mercado segurador no primeiro quadrimestre feita pelo professor Lauro Faria, economista da Escola Nacional de Seguros, na Carta do Seguro:

Em abril passado, a arrecadação em prêmios e contribuições do mercado segurador regulado pela Susep foi de R$ 21.366,4 milhões, 3% abaixo da arrecadação de março. É resultado negativo, mas não deve preocupar. Se descontado o padrão sazonal existente nesse mês do ano, de decréscimo da arrecadação de cerca de 5% sobre março, a variação “efetiva” (isto é, livre de influências sazonais) do mercado foi de +2%, um excelente resultado, portanto.

Em abril passado, a arrecadação em prêmios e contribuições do mercado segurador regulado pela Susep foi de R$ 21.366,4 milhões, 3% abaixo da arrecadação de março. É resultado negativo, mas não deve preocupar. Se descontado o padrão sazonal existente nesse mês do ano, de decréscimo da arrecadação de cerca de 5% sobre março, a variação “efetiva” (isto é, livre de influências sazonais) do mercado foi de +2%, um excelente resultado, portanto.

Isso fica mais visível quando comparamos os resultados de arrecadação de abril de 2018 com os de abril de 2017. Nos seguros de Ramos Elementares (exceto DPVAT), o crescimento foi de 14,6%. Nos Planos de Risco de Seguros de Pessoas, a expansão foi de 15,9%. E, mais importante ainda, nos aportes a Planos de Acumulação, o acréscimo foi de 24,5%; desse modo, invertendo o desempenho negativo que tiveram na virada de 2017 para 2018. Mesma inversão para positivo ocorreu com os aportes a planos de Capitalização, que tiveram acréscimo de 18,9% em abril de 2018 sobre o mesmo mês de 2017.

Observando os grandes grupos de seguros, verificamos expansões ainda mais fortes da receita: o carro-chefe dos Ramos Elementares (o Seguro de Automóvel) teve expansão de 17,3% em abril passado sobre abril de 2017; Seguros Patrimoniais, 28,6%, nessa mesma base de comparação; Responsabilidade Civil, 9,5%; Seguros Rurais, 40%; Marítimos e Aeronáuticos, 19,6%; Seguros de Vida, 17,3%; Prestamista, 20,6%; planos VGBL, 25,3% e planos PGBL, 15,6%.

O desempenho do Seguro de Automóvel certamente tem relação com o grande aumento da produção e venda de veículos em 2018. Segundo o IBGE, a fabricação de veículos automotores, reboques e carrocerias teve crescimento de 19,9% no primeiro trimestre de 2018 contra igual período de 2017. Idem para as vendas nominais no varejo de veículos, motos, partes e peças, que expandiram 18,2% nessa mesma base de comparação.

O comportamento do Seguro Prestamista indica recuperação da oferta de crédito na economia, estimulada pelos seguidos cortes da taxa Selic. Por outro lado, a estabilização dessa taxa nos atuais 6,5% favorece a recuperação das vendas de Planos de Acumulação como PGBL e VGBL. O aumento da comercialização do Seguro Rural está relacionado à redução prevista de 6,8% na safra de grãos, às consequentes incertezas sobre a renda agrícola, bem como à subvenção de R$ 384 milhões desse seguro por parte do governo federal.

No geral, o mercado de seguros foi favorecido neste início de ano pela trajetória positiva de crescimento da economia brasi- leira, cujo PIB real, no 1o trimestre de 2018, cresceu 0,4% em comparação ao 4o trimestre de 2017, na série com ajuste sazonal, e 1,2% no primeiro trimestre do ano em comparação a igual período de 2017. Entretanto, o clima de incerteza política e eleitoral no País, acoplado ao aumento do preço do dólar, devido à alta das taxas de juros nos Estados Unidos, lança dúvidas sobre a aceleração do crescimento econômico prevista no início do ano. De fato, os analistas consultados pelo Banco Central têm revisado para baixo as projeções de acréscimo do PIB real em 2018, de 2,8% em fevereiro passado para atuais 2,2%.

No polo oposto, chamaram atenção em abril as quedas de arrecadação de prêmios de seguros de Crédito e Garantia e de Seguro Viagem. O primeiro caiu 3% sobre abril de 2017 e o segundo, 25%. Os seguros de Crédito e Garantia ressentem-se da tímida retomada dos investimentos, em particular, dos investimentos estatais. O Seguro Viagem, da citada alta do dólar, que encarece as viagens internacionais. A Susep registrou queda de 38,8% na arrecadação do Seguro de Garantia Estendida.

No mercado como um todo, exceto DPVAT, a sinistralidade continuou em queda, situando-se em 42,7% no período janeiro- -abril de 2018, 3,46 pontos de percentagem abaixo do verificado no mesmo período de 2017. A sinistralidade do grupo de seguros de Ramos Elementares foi de 50,8%, com queda de 2,55 pontos de percentagem na mesma base de comparação, e a do grupo de Planos de Risco de Coberturas de Pessoas, de 27,1%, com aumento de 2,5 pontos percentuais sobre o mesmo período de 2017. O índice de despesas de comercialização aumentou 0,7 ponto de percentagem no mercado como um todo, exceto DPVAT, sendo de 25% nesse mesmo período e dividindo-se em 21,9% em Ramos Elementares e 30,8% no grupo de Planos de Risco de Coberturas de Pessoas.

No primeiro quadrimestre de 2018, as despesas administrativas das seguradoras reguladas pela Susep cresceram 6,4% ante igual período de 2017, e o resultado financeiro das seguradoras caiu 8,1%. Estimulado pelo aumento de receita, o lucro líquido agregado dessas empresas cresceu 6,3% nessa base de comparação. Desse modo, a rentabilidade do patrimônio líquido agregado foi de 20,8%, excelente resultado numa conjuntura econômica difícil como a que passamos.

No setor de Saúde Suplementar, os últimos dados da ANS se referem ao ano de 2017 e mostram uma receita de contrapres- tações de R$ 181,7 bilhões, 10,8% superior à de 2016 bem como sinistralidade de 83%, 0,7 ponto de percentagem abaixo de 2016.