Eu, assim como Geoffrey Smith, que escreve no portal Investing.com, nos sentimos chateados de pensar em finanças numa hora de dor. Sempre quando vejo um incêndio ou um acidente, a primeira coisa que me vem a mente é se a pessoa ou empresa tem seguro. Já saio distribuindo mensagens por whatsApp para Deus e o mundo, seguradores, corretores, ressegurados e amigos jornalistas e influenciadores.

Costumo explicar, para quem se choca de eu pensar em seguro numa hora tão trágica, que é também uma forma de amor. Afinal, quero realmente saber se os prejudicados terão ao menos amparo financeiro para recomeçar. Triste mesmo é quando damos a notícia de que não tem seguro, ou tem um seguro insuficiente para indenizar terceiros prejudicados, como no caso recente das mineradoras Samarco e Brumadinho.

Mas geralmente quando o acidente é nos Estados Unidos e países da Europa, a situação é diferente. A França, por exemplo, tem um dos mais altos índices de participação do seguro no PIB e também de consumo per capita no mundo, segundo estudo da Swiss Re. Com isso em mente, quando vi a catedral Notre Dame arder em chamas em Paris na segunda-feira, sabia que teria uma boa notícia. Logo pedi informações para a assessoria da Axa, sobre se ela tinha algum seguro que pudesse de alguma forma estar envolvido no catastrófico incêndio que destruiu boa parte da construção de mil anos.

Sim. A Axa divulgou comunicado afirmando que a catedral de Notre Dame é classificada como monumento histórico desde 1862 e, como todas as propriedades pertencentes ao estado, é auto-segurada pelo estado. E logo em seguida já começaram a ser divulgadas as doações de empresas francesas, que já ultrapassam 700 milhões de euros, o suficiente, segundo o presidente Emmanuel Macron, que prevê cinco anos para recuperar os danos causados.

Além das doações, a reconstrução contará com o seguro. “Entre as muitas empresas que trabalham nos projetos de construção da catedral, a AXA France oferece cobertura de responsabilidade civil a duas empresas: Europa Echafaudage e Le Bras Frères. Além disso, a AXA Art está envolvida no seguro de certos artefatos e objetos cerimoniais que estão na Notre-Dame. A causa do incêndio ainda é desconhecida e está sendo investigada. Todas as equipes estão cooperando plenamente com as autoridades.”

O mercado acionário reagiu bem ao comunicado, principalmente por acreditar que a seguradora conta com um adequado contrato de resseguro. Além disso, a doação de diversas empresas francesas para a reconstrução da igreja já ultrapassam 700 milhões de euros, segundo informam agências internacionais.

Segundo informa Geoffrey Smith, portal Investing.com., as ações da Axa subiram na terça-feira, num patamar de 13 meses atrás, depois que confirmou que era a seguradora de dois empreiteiros das obras de restauração da catedral, cuja atividade pode estar ligada ao incêndio. Por isso fica a dica: comunicar o fato com clareza faz bem para todos: acionistas, clientes, consumidores, funcionários.

A transformação tecnológica vem mudando a maneira de fazer negócios e as informações estão se tornando o ativo mais valioso para as empresas. Com os novos métodos de ataques cibernéticos surgindo a todo momento e as Regulamentações e Leis de Proteção de Dados e de Privacidade em todo mundo estão se tornando mais rígidas, a segurança contra estas ameaças vem sendo cada vez mais essencial para qualquer tipo de companhia.

Ciente deste cenário e utilizando toda sua expertise em riscos cibernéticos, a Zurich, seguradora global com mais de 79 anos de atuação no mercado brasileiro, passa a disponibilizar o seguro Proteção Digital voltado para pequenas e médias empresas.

O Zurich Proteção Digital, que foi lançado no mercado nacional em 2017 e visa resguardar as companhias de eventuais perdas financeiras devido à violação de privacidade de suas informações, recebeu adaptações especialmente na sua forma de adesão, simplificando o acesso para PMEs. “A proposta de adesão foi facilitada e adequada a este mercado, tornando mais simples a contratação do seguro. As coberturas são as mesmas já aplicadas ao produto tradicional”, afirma Fernando Saccon, Head de Linhas Financeiras da Zurich no Brasil.

O seguro Proteção Digital para PMEs é voltado para diferentes segmentos e setores, como associações profissionais, comércio (não eletrônico), consultorias, empresas de engenharia e arquitetura, empresas de hospitalidade (hotéis, restaurante), empresas de tecnologia, escritório de advocacia e de contabilidade, farmácias, clínicas médicas e odontológicas, imobiliárias, instituições de educação, sindicatos, entre outros.

“Depois de muitos estudos de mercado, entendemos que são setores que tem uma grande exposição a ameaças cibernéticas, principalmente por envolver informações e dados de clientes, e estes riscos não podem ser ignorados por nenhum tipo de empresa”, diz o executivo.

Em recente estudo publicado pelo Fórum Econômico Mundial, com apoio da Zurich, o risco cibernético foi apontado como um dos mais preocupantes por executivos em todo o mundo. Estima-se que os custos de crimes cibernéticos contra empresas devam representar US$ 8 trilhões nos próximos cinco anos, o equivalente ao PIB (Produto Interno Bruto) atual do Reino Unido, França e Alemanha juntos.

Entenda as coberturas do seguro Proteção Digital para as empresas:

Responsabilidade civil por atos de violação: o seguro arca com o pagamento dos custos e danos, caso a empresa seja responsabilizada pela violação de dados por meio de um ataque cibernético;

Violação de privacidade: o seguro cobre os custos com investigação, monitoramento de crédito e relações públicas;

Despesas de substituição de ativo digital: em caso de dados corrompidos ou destruídos, os custos para a recuperação são cobertos;

Lucros cessantes: caso ocorra um ataque que interrompa o acesso ao sistema da empresa, o seguro reembolsa os lucros cessantes;

Ameaça cibernética: o seguro cobre o pagamento de extorsão e despesas na apuração de ameaças;

Multas e sanções administrativas: o seguro cobre o pagamento com multas e sanções.

Sabendo que as primeiras horas após o ataque são cruciais para minimizar danos, vale destacar ainda outro diferencial do seguro Proteção Digital. Por meio de uma parceria com a Crawford, a Zurich oferece ao segurado a possibilidade de contratação de um serviço de resposta a incidentes, provendo assessoria imediata no caso de uma violação da segurança da rede.

Esta foi a conclusão de Nilton Molina ao analisar os impactos da reforma da Previdência Social no setor de seguros, durante almoço do CVG-SP.

Independentemente dos rumos da reforma da Previdência Social, os segmentos de seguro de vida e previdência complementar deverão liderar o crescimento do setor nos próximos 20 anos. A previsão é de Nilton Molina, presidente do Conselho de Administração da Mongeral Aegon Seguros e Previdência e do Instituto Longevidade Mongeral, durante sua participação no almoço promovido pelo CVG-SP, dia 11 de abril, no Terraço Itália.

Convidado pelo presidente do CVG-SP, Silas Kasahaya, para analisar os impactos da reforma da Previdência Social nos negócios de seguro de vida e previdência complementar, Molina concluiu, ainda, que, por enquanto, o setor não deve criar expectativas. “A reforma da Previdência não vai colocar diretamente nenhum centavo no bolso do segurador ou do corretor de seguros. Ou seja, não é por causa da reforma que vamos vender mais. Não é tão simples assim”, disse.

Molina explicou que existem, atualmente, duas propostas de mudança da Previdência Social. Uma delas apresentada pelo governo anterior, não prevê a adoção do sistema de capitalização. A outra, que foi apresentada pelo governo de Jair Bolsonaro por meio da PEC 6/2019, também é uma reforma paramétrica, mas faz menção em um único artigo à eventual adoção do sistema de capitalização, somente após a aprovação e condicionada à regulamentação por lei complementar.

“A capitalização viria apenas com um novo sistema de Previdência Social e somente após a regulamentação, que poderia adotar um viés privado, no qual o mercado de seguros seria um grande player, ou, então, um viés de governo, ou seja, obrigatória”, disse Molina. Mas, considerando a rejeição ao sistema de capitalização no Congresso Nacional, ele acredita que a tendência é que esse item seja discutido em uma segunda etapa da reforma.

Que país é esse? Molina criticou a disparidade nas contribuições dos trabalhadores para a Previdência Social. Um trabalhador que ganha R$ 1 mil contribui com R$ 80 (8%), enquanto outro que ganha R$ 4.730 paga R$ 473 (10%). Mas, para quem ganha entre R$ 25 mil e R$ 50 mil, por exemplo, a contribuição é a mesma: R$ 638, porque o cálculo é feito sobre o teto da previdência (11% de R$ 5.380). “É um Robin Wood ao contrário, os pobres pagam mais que os ricos, e só isso já justifica a reforma”, disse.

Em sua visão, a Previdência Social não tem como finalidade pagar benefícios acima da média do salário do trabalhador, até porque a soma de contribuições ao longo da vida do segurado não daria direito a ganhos tão altos. “Aqueles que ganham mais dizem que é justo porque contribuíram a vida inteira sobre esse salário. Mas, nunca pagaram mais do que o teto, o que atinge, hoje, não mais do que seis salários mínimos”, disse.

No mapa apresentado por Molina, o Brasil é o único país com o maior gasto proporcional na Previdência em relação ao PIB. O país tem 8% de população com mais de 65 anos e gasta 12% do PIB. Enquanto o Japão, por exemplo, tem 26% de idosos e gasta 12%. Já os Estados Unidos, têm 15% de idosos e gasta 9%. “Temos de olhar o Brasil na base da pirâmide, onde estão os hipossuficientes, porque os que ganham acima de R$ 2.270 (salário médio do brasileiro) têm de poupar para a aposentadoria. E se não pouparem, não é culpa do Estado”, disse.

As propostas de reforma – A proposta de reforma paramétrica da Previdência Social que está em tramitação no Congresso, segundo Molina, é bastante simples e não afeta os mais pobres. Ela aumenta a contribuição para 20 anos para se alcançar direitos e eleva a idade mínima de aposentadoria para 65 anos (homens) e 62 anos (mulheres). “Mas, começará a valer somente daqui a dez anos, e isso a imprensa não explica com clareza”, disse. O resultado esperado é a redução do déficit no curto prazo e a estabilização no futuro.

Já a reforma estruturante, que em parte foi inspirada na proposta da Fipe e tem o apoio do setor de seguros, cria um novo sistema baseado em quatro pilares somente para os novos trabalhadores nascidos a partir de 2005. Segundo Molina, esse regime tem foco na base da pirâmide, pois sugere àqueles que ganham mais de R$ 2.200 a pouparem para a aposentadoria, usando parte do FGTS. “A gestão seria privada, com portabilidade e muita competição. Mas, este é o sistema que não conseguimos aprovar”, afirmou.

Para ele, a reforma estruturante deveria ser realizada antes da paramétrica, isso porque atingiria apenas os jovens que ainda entrarão no mercado de trabalho. No entanto, se a reforma não for realizada, Molina não acredita que o Brasil irá quebrar. “O país não, mas o estados e municípios podem quebrar. Causaria a desgraça do país com o retorno da inflação. Nós, brasileiros, voltaríamos a ter um país sem nenhum horizonte”, disse. “O país não vai quebrar. Mas, com certeza, a economia será sufocada”, acrescentou Kasahaya.

Debates – Depois de receber das mãos do presidente do CVG-SP uma placa em sua homenagem, Molina respondeu alguns questionamentos dos convidados. O advogado e consultor Antonio Penteado Mendonça concordou sobre a necessidade de antecipar a reforma estrutural. “Não seria mais sensato? ”. Molina respondeu que a oposição tem feito muito barulho por causa do artigo da PEC que prevê a capitalização. “A tendência é retirarem esse artigo e com isso o argumento da oposição. Mas, isso é contrário ao meu ponto de vista”.

Para o presidente do Sincor-SP, Alexandre Camillo, a reforma traz a necessidade de mudança. “Crescemos achando que a Previdência Social jamais faltaria. Mas, nos esquecemos que cada um tem de fazer por si. A reforma tem de começar pela mudança de comportamento e atitude do povo brasileiro”, disse. “Independentemente da reforma, faltam aos cidadãos saúde, previdência e escola. Mas, na medida em que o nosso mercado se aprimorar, teremos oportunidade de suprir todas essas deficiências”, disse o presidente do Sindseg-SP, Mauro Batista.

A SulAmérica divulgou na sexta-feira, 12, que o Conselho de Administração aprovou a realização da 6ª emissão de debêntures simples, não conversíveis em ações, da espécie quirografária, em série única (“Emissão” e “Debêntures”, respectivamente).

A Emissão será composta por 700 mil debêntures, com valor nominal unitário de R$ 1 mil, perfazendo o valor total da emissão de R$ 700 milhões, na data de emissão. As debêntures terão vencimento em abril de 2024.

As debêntures serão objeto de oferta pública, com esforços restritos, e serão destinadas exclusivamente a investidores profissionais, segundo nota divulgada. Os recursos obtidos serão integralmente utilizados para reforço e adequação dos níveis de liquidez disponíveis à companhia, bem como para fins corporativos diversos.

A efetiva realização da oferta está sujeita a condições favoráveis no mercado de capitais e está automaticamente dispensada de registro de distribuição pública na CVM.

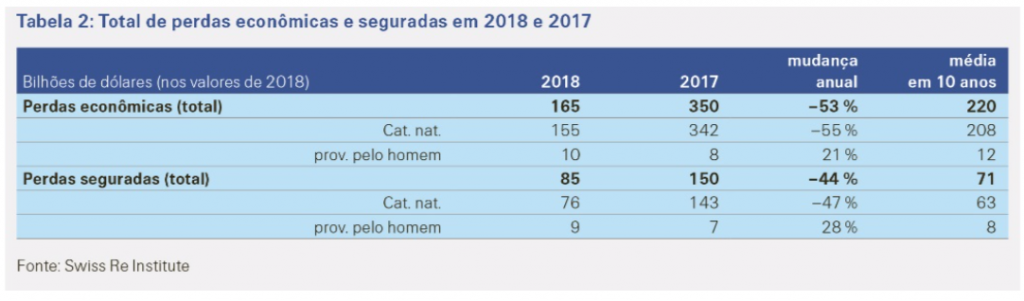

A experiência das perdas geradas por catástrofes nos últimos dois anos é um alerta para o setor de seguros, que destaca a tendência da crescente devastação gerada pelos chamados riscos “secundários” (eventos independentes pequenos ou médios ou efeitos secundários oriundos de um risco primário). As perdas seguradas geradas por catástrofes naturais em 2018 atingiram US$ 76 bilhões, o quarto montante mais alto em um período de um ano, de acordo com o último relatório sigma do Swiss Re Institute, e mais de 60% das perdas foram provenientes de riscos secundários.

As perdas seguradas geradas por catástrofes naturais em 2017 e 2018 totalizaram US$ 219 bilhões, o montante mais alto na história em um período de dois anos. Em 2017, quando os pedidos de seguro totais referentes a desastres naturais foram os mais altos da história em um período de um ano, mais da metade foi proveniente de riscos secundários. As perdas geradas por riscos secundários estão aumentando devido à urbanização, ao aumento da concentração de ativos em áreas expostas a condições meteorológicas extremas e a mudanças climáticas.

As perdas econômicas globais geradas por catástrofes naturais e desastres provocados pelo homem em 2018 totalizaram US$ 165 bilhões. Tragicamente, 13.500 pessoas perderam suas vidas ou desapareceram em eventos catastróficos no ano passado. O setor de seguros cobriu US$ 85 bilhões das perdas econômicas globais, o quarto maior pagamento na história do setor e acima da média dos US$ 71 bilhões dos 10 anos anteriores. Das perdas seguradas no ano passado, US$ 76 bilhões foram referentes a catástrofes naturais, sendo também o quarto maior valor segundo o registro.

Há uma tendência de riscos secundários serem subestimados, pois seu impacto é mascarado pelas perdas geradas por eventos primários, como o caso dos furacões Harvey, Irma e Maria em 2017. No entanto, o potencial crescente de perda está tornando-se cada vez mais aparente. “As grandes perdas geradas por riscos secundários estão ocorrendo com mais frequência”, afirma Edouard Schmid, diretor executivo de subscrição do Swiss Re Group. “Há uma tendência à qual o setor de seguros deve responder, para que nós possamos subscrever as seguradoras que atuam no setor de seguros contra catástrofes de modo sustentável.”

O maior evento gerador de perdas de 2018 foi Camp Fire, na Califórnia (US$ 12 bilhões). Outros eventos de risco secundário no ano passado incluíram uma tempestade de granizo em dezembro em Sydney e a enchente de efeito secundário nas Carolina do Norte e Carolina do Sul nos EUA subsequente ao furacão Florence em setembro.

As perdas geradas por riscos secundários vêm aumentando devido ao rápido desenvolvimento em áreas expostas a climas rigorosos e a temperaturas mais quentes e esperamos que esta tendência continue. Embora a perspectiva provável de mais catástrofes primárias extremas, como furacões devido as mudanças climáticas, permaneça incerta, as condições climáticas mais extremas e a ocorrência mais frequente de riscos secundários já são uma realidade em muitos lugares no planeta. “As perdas geradas por riscos secundários irão acelerar devido a uma urbanização contínua em áreas expostas a enchentes, como ao longo do litoral e em planícies fluviais, desenvolvimento em áreas vulneráveis ao risco de incêndio, como a interface entre as áreas urbanas e florestais, e também por causa das projeções de mudança climática no longo prazo”, afirma Edouard Schmid.

O indicador de uma tendência crescente é o montante de US$ 219 bilhões referente às perdas combinadas de seguro de 2017 e 2018, o mais alto da história em um período de dois anos, com mais da metade proveniente de riscos secundários (veja a Figura 2). Em 2018, não houve eventos que geraram grandes perdas. Do total de perdas do ano passado, 62% foram provenientes de riscos secundários. A potencial força dos riscos secundários é também apoiada pela experiência do pico de perdas em 2017, quando os furacões Harvey, Irma e Maria levaram as perdas seguradas do ano para o mais alto patamar da história. Mesmo com estes eventos que geraram grandes perdas, mais da metade das perdas anuais foram geradas por riscos secundários (menos bem monitorados).

A lacuna de proteção contra catástrofes naturais globais de 2017 e 2018 atingiu US$ 280 bilhões, e mais da metade deste montante foi gerada por riscos secundários. As explicações para o déficit de seguros incluem a falta de consciência de risco do consumidor, um mau entendimento da cobertura disponível referente às catástrofes e a hesitação por parte do setor de fornecer cobertura quando a avaliação é incerta. Avaliar os riscos secundários pode ser difícil devido às suas características únicas. Por exemplo, os riscos secundários geralmente são altamente localizados, mas com variáveis que se encontram em um estado de fluxo contínuo, devido a mudanças no uso da terra e a uma maior ocorrência de condições climáticas extremas.

“A lacuna de proteção existente é uma oportunidade para as seguradoras fortalecerem a resiliência global”, afirma JérÔme Jean Haegeli, economista- chefe do Swiss Re Group. “Subscrever seguros contra catástrofes de modo rentável significa olhar para as tendências de pico e de avanço dos riscos secundários. Ao alavancar a mais moderna tecnologia, as seguradoras podem focar mais no desenvolvimento de modelos adequadamente regionalizados para avaliar o perigo apresentado pelos riscos secundários e desenvolver uma gama de produtos mais ampla e uma distribuição mais direcionada para coberturas de catástrofes.”

As (res)seguradoras também podem construir resiliência socioeconômica por meio de atividades de investimento, podendo investir mais, especialmente em projetos de infraestrutura sustentável. Há muitos exemplos de desastre que mitigam as defesas fortalecidas como parte dos esforços de reconstruções subsequentes a um evento catastrófico. Com um investimento e um ambiente regulatório mais favoráveis, as seguradoras podem desempenhar um papel prévio muito mais efetivo. De acordo com as estimativas do Swiss Re Institute, os ativos globais de (res)seguros totalizam, aproximadamente, US$ 30 trilhões. Mesmo uma pequena parte disso poderia liberar uma quantidade significativa de capital para a implementação de projetos de infraestrutura para a construção de resiliência de longo prazo.

As iniciativas, parte da Campanha Feliz da Vida da seguradora, incluíram encontros presenciais e webinars para parceiros de todo o país

Pensando no desenvolvimento e crescimento de seus corretores no segmento de Vida, a Liberty Seguros realizou, no mês passado, os treinamentos de “Técnicas de Vendas Consultivas para Seguros Pessoais”. Divididas em etapas presenciais e online, as atividades beneficiaram cerca de 1.545 parceiros de diversas regiões do Brasil.

Os treinamentos fazem parte da Campanha Feliz da Vida, da Liberty Seguros, que tem como objetivo capacitar e desenvolver corretores de todo o Brasil a trabalharem produtos do setor de Vida com suas carteiras de clientes, a fim de ajudá-los a gerar mais negócios para que cresçam junto à seguradora.

As seis etapas presenciais dos treinamentos ocorreram em diferentes localidades do país como ABC, Campinas, Porto Alegre, Niterói, Salvador e Goiânia, e reuniram 320 corretores. Já as edições online, transmitidas à distância em formato de webinar uma vez para cada região, atingiram mais 1225 pessoas.

As atividades foram idealizadas em parceria com o especialista André Santos, da Treinaseg, com foco nos seguintes temas:

Como abordar o cliente de maneira persuasiva;

Como apresentar propostas imbatíveis

Negociando com muito mais sucesso;

Argumentos para neutralizar objeções;

Aumentar o poder de fechamento;

“A Liberty Seguros está investindo cada vez mais na capacitação de seus corretores para que possam vender produtos no segmento de vida com muito mais efetividade”, afirma Alexandre Vicente, Diretor de Seguros de Pessoas da Liberty Seguros. “Para a empresa, é de extrema importância que nossos parceiros possam aproveitar essa oportunidade ao máximo, por isso, além das etapas presenciais, lançamos o novo formato de webinar, a fim de beneficiar um número muito maior de corretores”, completa.

Analistas citam IRB como a ação preferida e Thinkseg como principal insurtech

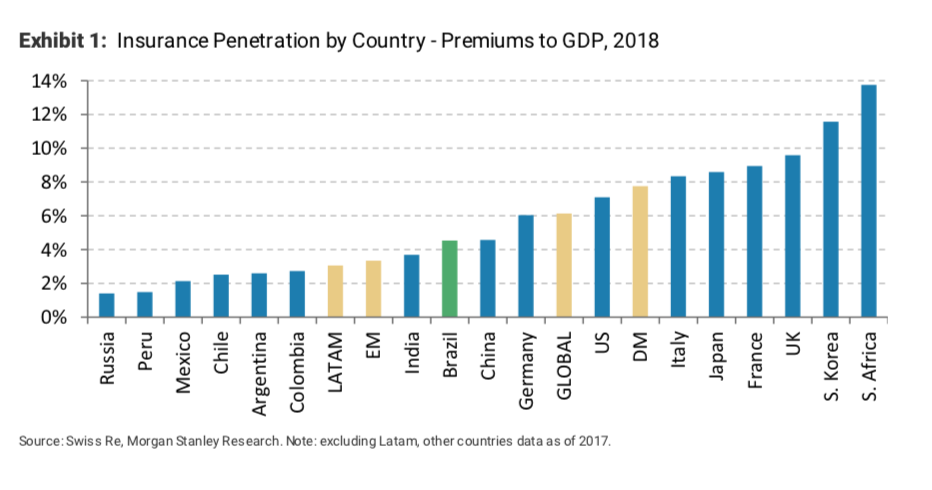

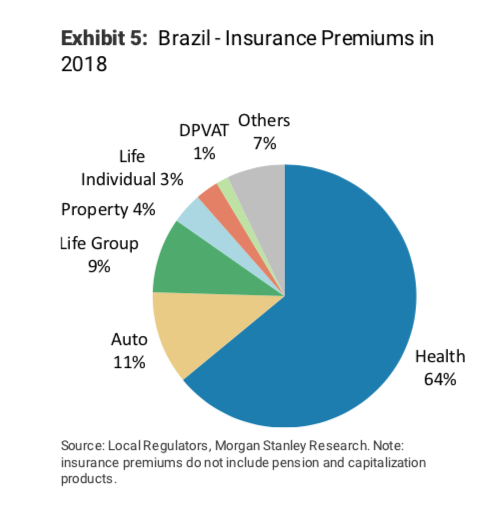

O Morgan Stanley divulgou seu último relatório sobre seguros no Brasil, no qual cita que o setor oferece um crescimento atraente devido a perspectivas econômicas positivas e baixa penetração de consumo. “À primeira vista, a penetração do seguro parece alta. No entanto, o mercado é altamente concentrado em saúde, o que representa 64% de todos os prêmios. Por outro lado, os segmentos de vida e seguros patrimoniais são pequenos e a penetração ainda é muito baixa, em 1,6% do PIB, abaixo da média de 2,1% da América Latina. Nós vemos grande oportunidade, uma vez que taxas de juros baixas sustentáveis devem apoiar a demanda de longo prazo. Além disso, o seguro de bens deve ser beneficiado pela retomada do crédito, especialmente imobiliários”, citou.

O banco, que inicia a cobertura do setor, cita que o ressegurador IRB Brasil Re é o preferido entre as ações do setor recomendadas, que começa com uma classificação de “overweight”, a R$ 104,00, com expectativa de alta de 13%. O resseguro, afirma, é um jogo atraente no crescimento da indústria. Na avaliação do banco o crescimento do resseguro deve acelerar significativamente devido à crescente penetração de seguros, recuperação econômica, privatizações, maiores expectativas de lucros, valorização imobiliária e retomada de projetos de infraestrutura. Resseguro também é menos provável de ser ameaçado por fintechs.

O banco afirma a que também tem em alta a BB Seguridade, por acreditar que ela está bem posicionada para tirar proveito da melhora do ciclo econômico. O acesso exclusivo da empresa aos clientes do Banco do Brasil, a forte capacidade de subscrição e execução e a escala dominante devem resultar em crescimento e rentabilidade acima da média dos lucros, enumera. Também citam positivamente o grupo Notre Dame pela combinação de serviços de baixo custo, preços competitivos e altas margens. O estudo também avalia as seguradoras ligadas a bancos (Bancassurance) e as seguradoras independentes como Porto Seguro, SulAmérica, Zurich, Tokio Marine, Amil entre outras. A única insurtech citada é a ThinkSeg.

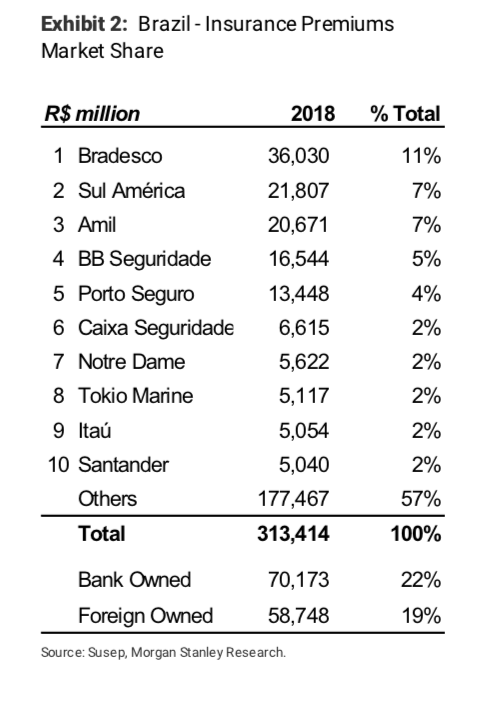

O analista do Morgan Stanley afirma que a indústria de seguros parece fragmentada, mas a concentração é alta em produtos que normalmente são distribuídos por canais bancários. Os cinco principais players respondem por apenas 35% do total de prêmios, enquanto quase 400 cooperativas sem fins lucrativos que oferecem planos de saúde privados têm uma participação combinada de 21%.

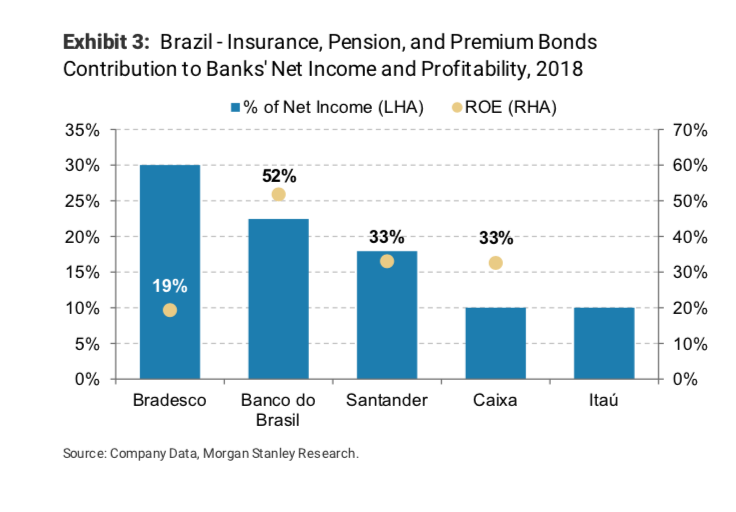

O Bradesco possui a maior seguradora do Brasil, com 11% do total de prêmios. E as seguradoras bancárias, incluindo o Bradesco, têm uma participação combinada de 22%. Dito isto, a concentração é alta em produtos como o automóvel e a vida, onde as 10 principais empresas controlam, 94% e 80% do total dos prêmios.

Segundo ele, essa dinâmica deve-se em parte à natureza desses produtos, o que facilita sua distribuição por meio dos canais bancários. Outros exemplos de mercados altamente concentrados incluem seguro rural e residencial. Os primeiros são dominados pela BB Seguridade, com 72% de market share, e a segunda pela Caixa Seguridade, com 57% de participação. “O seguro é um negócio atraente, grande e muito lucrativo para os bancos”, afirma, citando que o segmento representa algo entre 10% a 30% dos ganhos nos bancos principais bancos. A exposição a produtos de baixo risco de subscrição e negócios de corretagem compõem um negócio de seguros altamente lucrativo, com ROEs de 20% a 50% nos últimos dois anos.

Além disso, comenta o autor, os bancos têm a oportunidade de alavancar suas participações de mercado em empréstimos e devem se beneficiar de uma grande base de clientes cativos, para a qual podem vender de forma cruzada: apenas uma faixa entre 15% a 40% de seus clientes têm 1,5 produto de seguro, com o restante tendo um ou nenhum produto. Por exemplo, as operações de seguro da Caixa têm fortes sinergias com o negócio de empréstimos do banco porque o seguro de proprietário é obrigatório quando uma casa é financiada com uma hipoteca, e a Caixa é o maior credor hipotecário do Brasil.

Corretores – No Brasil, as seguradoras, corretoras e agentes das seguradoras e instituições financeiras podem intermediar os produtos de seguro. No entanto, o pagamento da comissão do corretor é obrigatório, mesmo se um corretor não estiver envolvido, ressalta o estudo. Neste caso, a comissão deve ser paga ao Fundo para o Desenvolvimento da Cultura de Seguro. Além disso, os requisitos para se tornar um corretor não são muito complexos. Como consequência, quase 94 mil corretores ativos operam no país. Saúde e a maioria dos seguros de bens e responsabilidades que em geral são mais sofisticados, são em grande parte distribuídos por corretores, responsáveis por quase 85% dos prêmios. O bancassurance também é relevante no Brasil, já que quase 65% dos prêmios de seguro de vida são vendidos por esse canal.

Digital – A digitalização já está ocorrendo no setor de seguros, embora a um ritmo mais lento do que outras atividades bancárias. Na maior parte, as empresas acham que a sofisticação do produto e a preferência cultural pelos corretores tradicionais são os principais obstáculos. A maioria não espera uma ruptura significativa nos próximos 5 anos, mas todos estão investindo fortemente em iniciativas digitais. No longo prazo, a Caixa Seguridade acredita que as plataformas digitais representarão ~ 18% do mercado. Atualmente, apenas produtos simples, como seguro de viagem, são amplamente vendidos on-line. Como referência, o digital responde por apenas 14% das vendas na BB Seguridade e 22% na Itaú Seguros.

Neste capítulo sobre ser digital, o banco cita a insurtech Thinkseg Group como a maior companhia tecnológica de seguros brasileira. O posicionamento se deu em função do seu modelo de negócio totalmente digital e a compra da corretora de seguros online Bidu, realizada no ano passado, que trouxe 23 mil clientes ativos e 2 milhões de consumidores para a sua base.

A análise destacou o lançamento que será feito pela empresa, ainda sem data definida, do primeiro seguro Pay-Per-Use do Brasil. Na modalidade, o cliente pagará uma assinatura mensal somada a um valor variável conforme a utilização de seu carro – uma combinação de quilometragem rodada com a forma de condução do segurado. Andre Gregori, ex-BTG Pactual, fundador e CEO da Thinkseg Group, questionado pelo blog Sonho Seguro sobre o nome do parceiro internacional que possibilitará o lançamento do produto, informou que ainda não pode ser divulgado, por normas de compliance.

Segundo o Morgan Stanley, cerca de 85% do faturamento da ThinkSeg vem de vendas do seguro de automóveis e 15% de casa, vida e assistência. Nos próximos dois anos, a empresa espera aumentar a contribuição dos segmentos não automotivos para 50%. Em 2019, a empresa espera atingir R$ 200 milhões em prêmios e entre R$ 2 milhões a R$ 3 milhões em lucro líquido, contra um prejuízo de R$ 90 milhões no ano passado.

A empresa lançou recentemente um novo segmento operacional, chamado Powered by ThinkSeg. Entre os contratos já fechados cita a Rodobens, com um aplicativo móvel que usa tecnologia de telemática, e a Casas Bahia. Atualmente, a empresa tem mais de 20 outros projetos em andamento, com todos os contratos com duração de 10 anos. Até o final de 2019, a ThinkSeg está planejando atingir 100 contratos.

“Este reconhecimento é um passo importante para nos consolidarmos como uma empresa de tecnologia em seguros, que possui um ecossistema aberto, atuando na aquisição do cliente, formatação de produtos, distribuição, atendimento e prestação de serviços. Um modelo que apostamos e ainda traz mais transparência, agilidade e preço justo para o consumidor”, explica Andre Gregori.

Seis temas destacados no estudo do Morgan Stanley

A penetração do seguro digital continua baixa, mas as empresas estão investindo fortemente em canais digitais. Estes são vistos como chave para aumentar a penetração, mas permanecem nos primeiros estágios de desenvolvimento. A sofisticação do produto e a preferência cultural pelos corretores tradicionais são vistos como os principais obstáculos.

Melhorar a eficiência é uma das principais prioridades. As empresas estão lançando ferramentas de treinamento de corretores, plataformas de relacionamento com os clientes e plataformas de preços para facilitar o processo de venda dos corretores. Muitas dessas plataformas usam análise comportamental, IA ou Big Data para reduzir os custos de aquisição e fornecer serviços mais personalizados. Algumas empresas também estão investindo em operações de corretagem totalmente digitais.

As empresas estão lançando cada vez mais produtos de baixo custo para atingir segmentos sub-segmentados.

As equipes de gerenciamento estão implementando estratégias de cross-selling para aumentar o número de produtos de seguro por cliente.

A maioria dos provedores de planos de saúde está cada vez mais verticalizando seus modelos de negócios para reduzir os custos da inflação médica.

As empresas estão alavancando as plataformas abertas de seguros e previdência para aumentar a penetração de sua base de clientes.

O Porto Seguro Fiança, responsável pelas apólices de seguro aluguel que facilitam e otimizam a locação de imóveis, está sentindo de maneira positiva a retomada da economia. Em janeiro e fevereiro deste ano, a companhia registrou um crescimento de 48% na emissão de novas apólices do Seguro Fiança, em comparação com o mesmo período do ano anterior. O grupo não citou os números de apólices emitidas no período citado.

“As pessoas buscam, cada vez mais, alternativas seguras que facilitem o dia a dia. Além disso, há uma preocupação crescente com possíveis imprevistos financeiros devido ao cenário de incertezas políticas e econômicas do Brasil. Esses fatores, aliados às melhorias constantes que implementamos no produto, são os responsáveis pelo nosso crescimento”, afirma o superintendente de Riscos Financeiros da Porto Seguro, Luiz Henrique.

A advogada e engenheira Vera Valente será a nova diretora-geral da Federação Nacional de Saúde Suplementar (FenaSaúde), substituindo o engenheiro e economista José Cechin que ocupava o cargo desde 2010. Cechin seguirá contribuindo como consultor em projetos de interesse da Saúde Suplementar. A FenaSaúde agradece a dedicação e contribuição valorosa de Cechin ao setor durante todos esses anos.

Nos últimos 20 anos, Vera Valente ocupou posições de liderança no governo federal, em empresas e associações de indústrias do setor. Com ampla experiência na área de saúde, a executiva atuou, por exemplo, na implantação da bem-sucedida política de medicamentos genéricos no Brasil, na época em que exercia o cargo de gerente-geral de Medicamentos Genéricos da Anvisa. A executiva assumirá o cargo em meados de maio.

A FenaSaúde representa 16 grupos de operadoras de planos de saúde, totalizando 19 empresas e representando 35% do mercado de beneficiários de planos de saúde no país.

O Valor traz um especial sobre infraestrutura nesta edição de sexta-feira, com muitas novidades em curso para destravar os investimentos. Uma delas vem do mercado segurador. Seguradoras e resseguradoras correm para garantir que os projetos de infraestrutura previstos pelo governo sejam concluídos, mesmo se acidentes ou imprevistos acontecerem durante o prazo de execução. As iniciativas vão desde aspectos regulatórios até investimento na qualificação de profissionais para a gestão dos projetos.

“No Brasil, é comum as apólices cobrirem riscos de partes isoladas dos contratos. É o contrário da lógica internacional, pela qual os bancos olham para o risco do projeto como um todo, desde a sua licitação até o desenvolvimento”, afirma Camila Calais, sócia do escritório de advocacia Mattos Filho, ao Valor.

As inovações, além das demais propostas previstas na nova Lei de Licitações, são consideradas pelo especialista André Dabus, diretor de infraestrutura da corretora Marsh, como antídotos contra a inadimplência e paralisação das obras, contribuindo para entrega da infraestrutura urbana e social de qualidade.

Roque Mello, presidente da Comissão de Crédito e Garantia da Federação Nacional de Seguros Gerais (FenSeg), cita que as mudanças e inovações propostas pelo Congresso Nacional são muitas, sendo a mais debatida a elevação de 1% para 5% da garantia dada para a proposta (bid bond) e de 5% para 30% do valor inicial da execução dos contratos conhecidos como “performance bond”. Outro ponto importante é a aplicação de multa de 15%, limitado ao valor máximo da apólice, caso a seguradora não execute a retomada da obra no caso de sinistro.

Além das novidades trazidas pelo Valor, o 8o. Encontro de Resseguros, promovido pela CNseg e realizado nos dias 8 e 9 de abril, abordou o tema. Marcio Coriolano, presidente da CNseg, afirma que todos estão empenhados para que o setor oferte produtos considerados um instrumento crucial para melhorar a qualidade, a transparência e a execução de projetos governamentais, em parceria com a iniciativa privada, e deixar para trás um modelo que resultou na paralisação de milhares de empreendimentos.

O blog Sonho Seguro entrevistou recentemente a corretora Wiz, ligada ao grupo Caixa, que tem conversado com o BNDES para criar serviços diferenciados que agradem os bancos de fomentos e investidores e assim possa estimular a contratação do seguro garantia, que concorre com a fiança bancária.

Segundo explicou José Carlos Tavares, CEO da Wiz Corporate, unidade de negócios do grupo Wiz, a base do produto é mudar o conceito que vinha sendo praticado no Brasil, em paralelo ao que esta sendo discutido no Projeto de Lei das Licitações, com a seguradora sendo colocada como a gestora e acompanhadora do projeto e não como fiscalizadora, exigência que foge do escopo de atuação das companhias de seguros. O serviço da Wiz inclui prestadores de serviços que atuarão na regulação de sinistros, no acompanhamento de obras e de projetos, estudos de viabilidade econômica financeira do projeto e também de certificação, caso necessário.

As 5 inovações contra inadimplência e paralisação das obras, segundo Dabus:

Elevar o percentual do valor de garantias ampliará a segurança do Estado como beneficiário das contratações públicas, tendo em vista que os valores atualmente praticados não são suficientes para permitir a retomada das obras por parte dos seguradores, cuja principal responsabilidade é garantir o “sobre custo” com a substituição do licitante inadimplente

Adotar mecanismos alternativos para solução de conflitos, tais como medição, arbitragem e comitê de resolução de disputa para previnir conflitos nos contratos agregará valor, evitando assim a demora na disputa travada na justiça comum

Ter uma matriz de riscos em obras públicas possibilitará a redução dos aditivos contratuais, na medida em que ficará definido na origem dos contratos quem deverá suportá-los, evitando disputas posteriores que elevam o custo dos projetos e atraso na entrega das obras

A certificação de projetos proporcionará melhoria da qualidade nas contratações públicas. Atualmente, predominam projetos básicos. Com este novo mecanismo, os interessados na licitação terão uma visão clara do escopo do objeto, dos riscos e outras informações necessárias à precificação adequada dos projetos.

Ter a possibilidade de compra de outras modalidades de seguros que compõem a grade de risco do projeto, tais como seguros de Riscos de Engenharia, Responsabilidade Civil, Equipamentos dentre outros. Desta forma, em caso de acidentes ou imprevistos, os contratos poderão ser concluídos, independente alheios à vontade das partes

Este site utiliza cookies para aprimorar a sua experiência enquanto navega. Desses cookies, os que são categorizados como necessários são armazenados no seu navegador visto que são essenciais para o funcionamento básico do site. Nós também usamos cookies de terceiros que nos ajudam a analisar e entender como você usa o site — esses só são armazenados no seu navegador mediante a sua autorização. Você também tem a opção de cancelar esses cookies, mas isso pode impactar a sua experiência de navegação.

Cookies necessários são absolutamente essenciais para este site funcionar de forma apropriada. Esta categoria só inclui cookies os quais garantem funcionalidades básicas e recursos de segurança do site. Esses cookies não armazenam nenhuma informação pessoal.