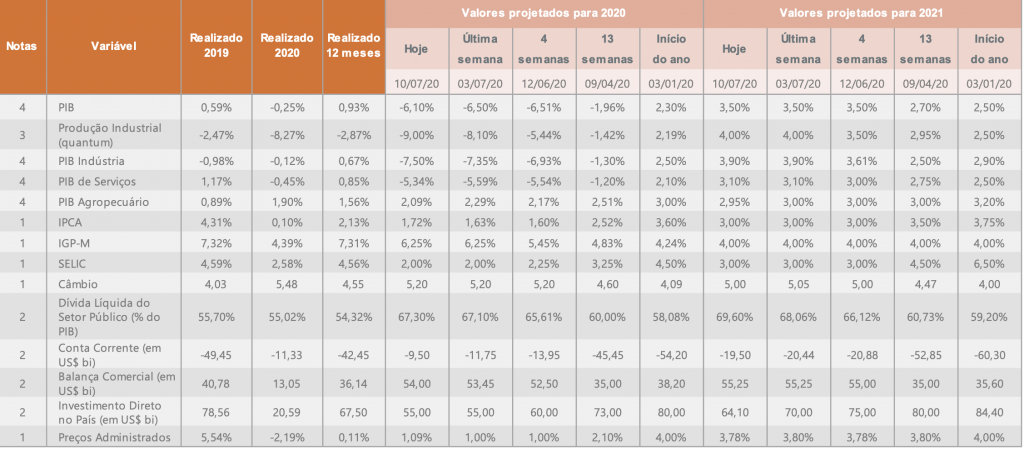

A mediana das projeções do mercado para a variação do PIB brasileiro em 2020 foi revisada de baixa de 6,50% para queda de 6,10%, segundo o Relatório Focus

Acompanhar dia a dia o desenrolar dos indicadores econômicos do Brasil é uma rotina dos executivos do setor de seguros, que administra uma carteira de investimento superior a R$ 1,3 trilhão. Dois pontos relevantes sinalizados por Pedro Simões, economista do Comitê de Estudos de Mercado da CNseg, a Confederação das Seguradoras nesta semana com as projeções divulgadas no Boletim Focus, pelo Banco Central: preocupação com a atuação do BC na taxa Selic e como o governo vai atuar para retirar o auxilio emergencial oferecido aos mais necessitados durante a pandemia.

A mediana das projeções do mercado para a variação do PIB brasileiro em 2020 foi revisada de baixa de 6,50% para queda de 6,10%, segundo o Relatório Focus, do Banco Central, divulgado nesta segunda-feira com estimativas coletadas até o fim da semana passada. “É certo que o auxilio emergencial tem uma participação fundamental na retomada do otimismo do mercado, ao atender cerca de 40% da população acima de 18 anos. O benefício deste enorme volume de dinheiro tem ajudado a revigorar vários indicadores. Com certa melhora, as projeções de queda do Produto Interno Bruto (PIB) recuam. O que nos preocupa agora é como o governo vai atuar para retirar este beneficio. Se por um lado ele tem um custo fiscal grande, por outro ele tem mantido o giro da economia neste período de pandemia que ainda traz volatilidade em termos de controle em alguns países, como Brasil e Estados Unidos”, explica.

Esta decisão do governo também influenciará o rumo da taxa básica de juros da economia. “O Banco Central tem sinalizado que está de olho na inflação, atualmente abaixo da meta de 4,25% ao ano, mas há certa preocupação por considerar que há um consumo represado que vai continuar aquecendo a economia e isso pode ter impactos na inflação”, disse.

Para as seguradoras, se por um lado a taxa de juros baixa estimula mais consumo — e boa parte deste consumo pede uma proteção financeira, seja na tomada do crédito como na compra de um bem como carro e residências –, por outro ela remunera quase a totalidade da carteira de investimentos das seguradoras, sendo uma receita importante para compor o preço dos produtos e também a rentabilidade da operação. “De fato, a boa notícia desta semana é que há uma onda de otimismo, como nos mostra o recuo da queda do PIB”.

Leia abaixo o acompanhamento semanal das expectativas econômicas feito pela Superintendência de Estudos e Projetos (Suesp) da CNseg. Em breve, a análise estará disponível no portal da confederação.

Na última semana, os dados de atividade continuaram a mostrar, de maneira geral, um quadro mais favorável para a recuperação da economia depois do choque da pandemia da Covid-19. Apesar da consolidação de uma segunda onda de contágio nos Estados Unidos, com um claro aumento dos casos (principalmente em estados do Sul e do Oeste do país) e do risco de que o mesmo ocorra em outros países, variáveis como o número de novos casos têm sido menos observadas, enquanto o grau de ocupação dos leitos de tratamento intensivo passa a determinante na reabertura; e, seja por uma melhoria dos protocolos de tratamento ou por outra razão ainda não clara, esses números têm sido mais favoráveis.

No Brasil (como em outros países), há ainda uma clara heterogeneidade regional na dinâmica da epidemia. Por isso, um novo shutdown completo das economias parece improvável, ainda que regiões acometidas geralmente tenham que dar passos atrás no processo de reabertura. Com isso, as projeções para a retração da economia melhoraram pela segunda semana consecutiva. Como temos enfatizado, somam-se evidências de que, ainda que empresários relatem alguma dificuldade no acesso às linhas de crédito disponibilizadas para manter o caixa das empresas, o auxílio emergencial de R$ 600 e a MP 936, que flexibilizou os contratos de trabalho, foram fundamentais para sustentar parte significativa do trabalho formal e da renda – e portanto o consumo – de parte relevante da população, principalmente daqueles mais atingidos pela crise, os trabalhadores informais e outros segmentos mais vulneráveis.

A produção industrial (medida pela PIM-PF) de maio cresceu 7,0% frente ao mês anterior e a Pesquisa Mensal do Comércio (PMC), no mesmo mês, subiu 19,6% no seu conceito ampliado (que inclui venda de automóveis e materiais de construção). Mesmo o resultado fraco da Pesquisa Mensal dos Serviços (PMS; -0,9%), sinalizou melhora marginal.

Nesse cenário, a projeção mediana para a variação do PIB este ano subiu nesta semana de -6,50% para – 6,10%, com a projeção de crescimento no ano que vem sendo mantida em 3,50%. A projeção para a inflação oficial este ano, o IPCA, voltou a subir esta semana, de 1,63% para 1,72%, depois da divulgação do índice de junho mostrar que a inflação voltou ao terreno positivo, impulsionada principalmente pelo aumento da gasolina.

A projeção 2021, entretanto, manteve-se estável em 3,00%. Apesar desse aumento, as projeções continuam muito abaixo das metas de inflação estabelecidas pelo CMN. Assim, mesmo com o “risco” de que a atividade não caia tanto quanto esperado e do custo fiscal das medidas de contenção da crise, a mediana para a Selic ao final deste ano continua a indicar redução para 2,00% na reunião de agosto do Copom (com elevação para 3,00% até o final do ano que vem), mas isso pode mudar. No calendário econômico da semana, destaque para o IBC-Br, amanhã (14/07), encerrando as divulgações oficiais de dados de atividade para maio.

Notas: 1- dados até junho/20; 2- dados até maio/20; 3- dados até abril/20; 4- dados até março/20.

Vide nota de referência de período.