Enquanto o mercado segurador mundial debate novas tecnologias para manter o crescimento das vendas de seguro automóvel num mundo onde o desenho da família “George Jetson” com seus carros voadores e sem motoristas se tornam realidade, o Brasil ainda enfrenta desafios como o custo Brasil embutido no seguro. Em vez de investir tempo, dinheiro e recursos para inovar em produtos como “pay as you drive” (pague o seguro conforme o seu risco de direção), os executivos tem de driblar problemas básicos do país, como falta de cultura de deveres e responsabilidades e elevado índice de violência. “De que adianta investir em tecnologia para trazer ao Brasil para precificar o bom motorista, quando mesmo sendo bom motorista o risco de um terceiro sem seguro causar acidente e um ladrão levar o carro são muito maiores?”, questionou um dos especialistas no assunto em entrevista ao blog Sonho Seguro.

Enquanto o mercado segurador mundial debate novas tecnologias para manter o crescimento das vendas de seguro automóvel num mundo onde o desenho da família “George Jetson” com seus carros voadores e sem motoristas se tornam realidade, o Brasil ainda enfrenta desafios como o custo Brasil embutido no seguro. Em vez de investir tempo, dinheiro e recursos para inovar em produtos como “pay as you drive” (pague o seguro conforme o seu risco de direção), os executivos tem de driblar problemas básicos do país, como falta de cultura de deveres e responsabilidades e elevado índice de violência. “De que adianta investir em tecnologia para trazer ao Brasil para precificar o bom motorista, quando mesmo sendo bom motorista o risco de um terceiro sem seguro causar acidente e um ladrão levar o carro são muito maiores?”, questionou um dos especialistas no assunto em entrevista ao blog Sonho Seguro.

Atualmente, cerca de 70% da cobertura comprada pelos brasileiros visa repor o carro e não as perdas causadas a terceiros. Outros problemas são que apenas 30% dos carros em circulação tem seguro e o índice de roubo e furto nas principais cidades brasileiras figuram entre os maiores do mundo. Além dos problemas típicos da carteira, as seguradoras ainda têm de enfrentar o sobe e desce da economia.

Sem renúncias fiscais de IPI, taxa de juros elevada, financiamentos mais restritos, inflação muito acima da meta, o fantasma do desemprego já ronda a população. Todos esses itens afetam de forma drástica a carteira de seguros de automóveis, comenta o consultor Luiz Roberto Castiglione em sua análise sobre o segmento. “Afora esses fatos, a falta de segurança vem impingindo perdas expressivas para o seguro”, acrescenta.

Com a redução nas vendas de veículos novos e usados, e o aumento dos custos básicos de reposição com a inflação elevada, podemos começar a nos costumar a reajustes de preços. “Nesse primeiro semestre ainda temos uma influência relevante das vendas do ano passado, onde tínhamos crescimentos elevados. Do segundo semestre em diante é que a situação pode começar a se complicar se a concorrência predatória se acentuar”, pontua o consultor.

Segundo ele, 2015 e 2016 serão tempos difíceis para a carteira, ainda compensados pela boa precipitação do passado e o aumento da taxa de juros que remunera as reservas técnicas. No entanto, afirma, se as vendas declinarem, a inflação se elevar e a Economia não voltar a apresentar sinais de recuperação no médio prazo esse equilíbrio poderá ser afetado.

A carteira de seguro automóvel encerrou o primeiro semestre com uma margem equivalente a 18,6% dos prêmios ganhos contra 17,4% de 2014. Esse desempenho pode ser atribuído a sinistralidade retida que alcançou a 62,1% dos prêmios ganhos contra 63,3% do ano passado. As despesas comerciais foram idênticas para ambos os períodos (representaram 19,3% dos prêmios ganhos).

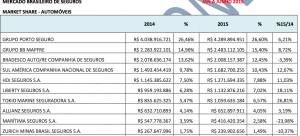

O volume de vendas somou R$ 16,1 bilhões no semestre, 5,6% acima dos R$ 15,3 bilhões de 2014. A liderança de mercado continua com o grupo Porto Seguros, com 26,60% das vendas totais, seguida pela BB Mapfre, Bradesco, Sul América, HDI Seguros, Liberty, Tokio Marine, Allianz e Marítima Yasuda.

O volume de vendas somou R$ 16,1 bilhões no semestre, 5,6% acima dos R$ 15,3 bilhões de 2014. A liderança de mercado continua com o grupo Porto Seguros, com 26,60% das vendas totais, seguida pela BB Mapfre, Bradesco, Sul América, HDI Seguros, Liberty, Tokio Marine, Allianz e Marítima Yasuda.

Enquanto fazem a gestão da carteira para manter a rentabilidade e o interesse do acionistas na operação, as companhias de seguros acompanham as inovações sobre conectividade. Uma das notícias de hoje é que a BMW e a Apple podem reacender os cortejos colocados de lado após uma visita exploratória de executivos da maior fabricante de aparelhos eletrônicos a sede da maior vendedora de carros de luxo do mundo, segundo informou a Reuters.

Também estão de olho nos riscos que a nova tecnologia traz. Os problemas de cibersegurança que levaram a Fiat Chrysler Automobiles NV a fazer um recall de 1,4 milhão de veículos este mês podem representar um problema para carros e caminhões de outras fabricantes, disse a maior reguladora de segurança automotiva dos Estados Unidos na última sexta-feira. Mark Rosekind, chefe da Administração Nacional de Segurança no Tráfego de Rodovias, disse que sua agência reguladora está tentando determinar quantas montadoras receberam componentes wireless da mesma companhia que forneceu para a Fiat Chrysler.

Os analistas acreditam que a mudança tecnológica representa uma grande ameaça para o mercado de seguros de carro. De acordo com a analista de pesquisa do Deutsche Bank Joshua Shanker, em 20 anos, as pessoas utilizarão os carros compartilhados em vez de comprar carro. E isso muda muito o negócio das seguradoras, hoje acostumadas a tarifar o motorista, basicamente pela idade, se tem filhos jovens, se tem garagem e o ano e modelo do veículo. Como vão analisar o hábito de direção de milhões de motoristas diferentes com o compartilhamento?, indaga o analista.

Os analistas acreditam que a mudança tecnológica representa uma grande ameaça para o mercado de seguros de carro. De acordo com a analista de pesquisa do Deutsche Bank Joshua Shanker, em 20 anos, as pessoas utilizarão os carros compartilhados em vez de comprar carro. E isso muda muito o negócio das seguradoras, hoje acostumadas a tarifar o motorista, basicamente pela idade, se tem filhos jovens, se tem garagem e o ano e modelo do veículo. Como vão analisar o hábito de direção de milhões de motoristas diferentes com o compartilhamento?, indaga o analista.

Em uma análise emitida em julho sobre uma das maiores seguradoras de carro dos Estados Unidos, a Progressive, Shanker escreveu que com os carros do futuro, sem motoristas, praticamente não haverá acidentes. Assim, quem vai comprar seguro de carro?

Realmente, é um novo modo de pensar no seguro. Vamos ver onde isso vai dar. Enquanto isso, continuamos acompanhando a discussão no Brasil sobre os corretores que ainda criticam a venda online de seguro e as seguradoras brincando de roubar monte.