Portáteis como computadores, tablets e celulares utilizados em home office por colaboradores estão protegidos

Fonte: AXA

Os clientes dos seguros empresariais da AXA podem contar com cobertura para equipamentos e objetos portáteis usados em home office. Os produtos Empresa Flex e o recém lançado Empresa Slim oferecem a cobertura para as empresas seguradas que têm colaboradores trabalhando remotamente.

“Estamos sempre atentos para oferecer um pacote de proteção conectado às novas práticas de trabalho e, por isso, e já havíamos inserido essa cobertura no portfólio desde o ano passado. Agora, com a maioria das empresas operando em home office, isso se tornou ainda mais relevante para proteger e ajudar nossos clientes a mitigar os riscos de seus negócios”, afirma Clóvis Silva, superintendente de Seguros Massificados da AXA no Brasil.

O Produto Empresa Flex da AXA são indicados para negócios nos segmentos de comércio e serviços, indústrias e concessionárias de veículos e equipamentos, sendo bastante flexível para atender as necessidades de cada cliente.

O Produto Empresa Slim é indicado para pequenas empresas, com limites até R$ 2 MM, nos segmentos de Comércio e Serviços, como bares, restaurantes e lanchonetes, padarias, pizzarias, consultório médico e odontológico, salões de cabeleireiro, agências de turismo, academias, petshops, clínicas veterinárias, escritórios de advocacia e contabilidade, lojas de roupas e calçados.

Nesta quinta-feira (14), a AIG Seguros, uma das organizações líderes no mercado securitário internacional e com forte presença no Brasil, irá promover o treinamento online “RCFV – Cobertura nova e cheia de vantagens! Saiba por que contratar o seguro de excesso de limite de 1° risco para transportadores”, com mediação de Luis Delegais, especialista da AIG.

O evento, que tem início às 10h (horário de Brasília) e acesso gratuito, será realizado por meio da plataforma AIG LAB, central de compartilhamento de ideias, negócios e iniciativas da seguradora.

Distribuição, que deve gerar mais de 5 milhões de certificados por ano, será uma das maiores do mundo em microsseguros

Fonte: Icatu

A Icatu Seguros assumiu nesta segunda-feira, 11, toda a operação de Seguros de Vida, Prestamista e Previdência Privada do Banco do Nordeste (BNB). Após vencer o processo de concorrência e assinar o contrato em fevereiro de 2020, a seguradora dá início a exclusividade na distribuição dos produtos em todos os canais do banco – físicos e digitais – pelos próximos 20 anos.

Especialista em pessoas, a Icatu é a maior entre as seguradoras independentes, considerando o consolidado das linhas de negócio e está presente em todo o Brasil através de escritórios, corretores e parceiros comerciais. Com mais de 4 milhões de clientes, o BNB é considerado o 3° maior banco de microfinanças e o 5° maior operador de microsseguros do mundo.

Tanto o microsseguro quanto o microcrédito são ferramentas que auxiliam no combate à pobreza e redução da desigualdade social, levando opções de proteção contra riscos de flutuação de renda e iniciativas para concessão de crédito a famílias e microempreendedores brasileiros.

“Tivemos todas as áreas da companhia trabalhando juntas, mesmo em formato remoto, para iniciar essa grande operação que trará mais de 5 milhões de certificados por ano, contribuindo para democratizar o acesso a soluções de planejamento e proteção financeira a cada vez mais brasileiros”, afirma Luciano Snel, presidente da Icatu Seguros.

Para o diretor regional da Icatu no Nordeste, Henrique Jenkins, a iniciativa vai ampliar a atuação da seguradora no Nordeste e no mercado de microfinanças e microsseguro. “Vamos contribuir para a proteção das famílias e do planejamento financeiro dos clientes do BNB, que é referência no país ao atuar como agente do desenvolvimento sustentável da região”, finaliza.

Esse é o tema do webinar que a CNseg promoverá nesta quarta-feira, às 11 horas. Inscreva-se neste link

O terceiro encontro da série ‘CNseg Webinars’ tratará dos produtos de seguros pós-Covid-19: adaptação ou revolução? Como serão estes produtos no cenário que se formará no Brasil? Quais serão as interrelações com os canais de intermediação e com os diferentes clientes?

Confira abaixo os convidados do webinar:

– Marcio Coriolano (Presidente da CNseg e Diretor-Presidente da Fenaseg) – Antonio Trindade (Presidente da FenSeg e CEO da Chubb Seguros Brasil) – João Alceu (Presidente da FenaSaúde e Vice-Presidente do Grupo NotreDame Intermédica) – Jorge Nasser (Presidente da FenaPrevi, Presidente da Bradesco Vida e Previdência e Bradesco Capitalização) – Marcelo Farinha (Presidente da FenaCap e Diretor Comercial da Brasilcap Capitalização)

A ação do IRB caiu 14,8% ontem. No ano, acumula desvalorização de 80%, a pior performance do Ibovespa. Os papéis eram cotados a R$ 7,70. O Ibovespa caiu 1,49% e marcou 79.064 pontos. Hoje pela manhã, o ressegurador corrigiu o press release de ontem. Havia uma pequena imperfeição no texto, que dava a interpretação de insuficiência das provisões. Na verdade é dos ativos garantidores.

Veja a nova versão do fato relevante:

FATO RELEVANTE

Rio de Janeiro, 11 de maio de 2020 – O IRB-Brasil Resseguros S.A. (B3: IRBR3) (“IRB” ou “Companhia”), nos termos da Instrução CVM no 358/02, comunica a seus acionistas e ao mercado o que se segue:

A Companhia foi oficiada pela SUSEP, informando da decisão de instauração de Fiscalização Especial, nos termos do artigo 89 do Decreto Lei no 73/66 (“Decisão”), em razão de apresentar insuficiência na composição dos ativos garantidores de Provisões Técnicas e consequentemente da liquidez regulatória. A Decisão poderá ser revertida assim que a cobertura das Provisões Técnicas se adequar às normas vigentes, a critério da SUSEP.

A Companhia avaliou a questão, inclusive em reunião extraordinária do Conselho de Administração em 08/05/2020, no sentido de prover alternativas para solucionar a cobertura das Provisões Técnicas, de acordo com a legislação vigente. Tal situação decorre, em especial, dos efeitos da variação cambial sobre as Provisões Técnicas da Companhia em moeda estrangeira, tendo em vista o cenário causado pelo Covid- 19. Outro fator identificado foi o aumento das Provisões de Sinistros a Liquidar durante o primeiro quadrimestre de 2020.

A Companhia observa elevado índice de solvência e de volume de ativos livres. Em virtude de determinadas características, esses ativos não são aceitos pelo órgão regulador (SUSEP) para os fins previstos na Resolução CNSP 321/2015, que dispõe sobre coberturas das Provisões Técnicas e da Margem Adicional de Liquidez Regulatória. Neste sentido, a Companhia está comprometida e empenhada em encontrar alternativas para solucionar a questão, com a maior brevidade possível, mesmo no atual cenário adverso motivado pelo COVID19.

O IRB compromete-se a auxiliar a SUSEP no que for necessário; a manter o mercado informado; e entende que a Decisão não afeta a administração regular dos seus negócios.

IRB-BRASIL RESSEGUROS S.A.

Werner Romera Süffert Vice-Presidente Executivo Financeiro e de Relações com Investidores

A MAG Seguros, seguradora especializada em vida e previdência, tem apostado forte no segmento de cooperativismo em 2020. A empresa apresentou, no primeiro trimestre deste ano, um crescimento de 65,9% na comercialização de seguro de vida e previdência para este mercado em relação ao mesmo período de 2019.

“Este segmento tem mais de seis mil cooperativas no país, o que impacta, pelo menos, 14 milhões de pessoas. Esse crescimento é reflexo do nosso investimento em uma forte estrutura e de um completo portfólio de soluções voltadas e pensadas exclusivamente para este canal de distribuição”, explica Carolina Vieira, diretora de Projetos Estratégicos da MAG Seguros.

Para o ano de 2020, a seguradora projeta um crescimento consolidado de 60%.

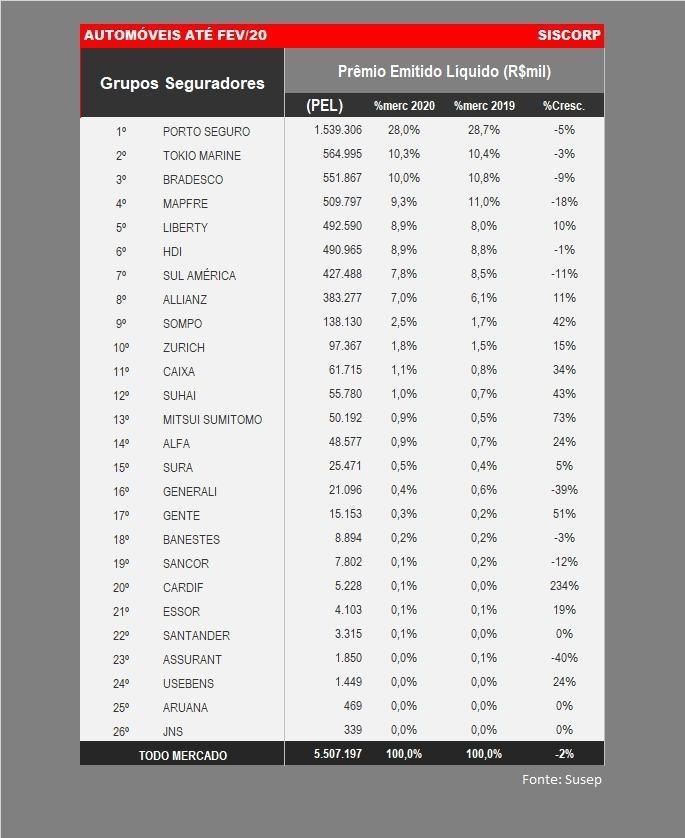

Com a queda de 76% na venda de carros novos, companhias passam a olhar para proprietários de veículos com mais de 5 anos de uso

É praticamente uma unanimidade entre os executivos de seguros que o segmento de automóvel vai sofrer perdas mais acentuadas em 2020 do que já vinha registrando nos últimos anos. Boa parte, até então, justificada pela queda de vendas de carros novos. A partir de agora há mais um ingrediente para acirrar a concorrência: a crise trazida pelo Covid-19.

Segundo a Fenabrave, as concessionárias registraram apenas 55,7 mil veículos novos vendidos em abril, número considerado o pior resultado mensal para o setor desde fevereiro de 1999. O número do mes mostra uma queda de 76% em relação a abril do ano passado e 66% ante março, quando começaram as restrições para abertura da indústria e do comércio. E era aqui, na venda de novos, que se concentrava boa parte dos clientes das seguradoras e também a disputa mais acirrada entre elas. Afinal, um carro zero é menos visado pelas quadrilhas de roubo e também tem um índice de colisões bem inferior comparado aos carros com mais de 5 anos de uso.

A disputa trouxe mudanças no ranking de auto do setor, segundo dados da consultoria Siscorp elaborados a partir do banco de dados estatísticos da Superintendência de Seguros Privados (Susep). A Porto Seguros segue na liderança absoluta, com R$ 1,5 bilhão em vendas no primeiro bimestre de 2020. O que lhe confere 28% de participação dos R$ 5,5 bilhões em prêmios arrecadados neste segmento. No mesmo período ao ano passado foram R$ 5,6 bilhões.

A Tokio Marine galgou duas posições, saindo do quarto lugar para figurar logo abaixo da Porto Seguro, com R$ 564 milhões em vendas nos dois primeiros meses deste ano, com 10% de market share. Apenas R$ 13 milhões a separaram da terceira colocada, a Bradesco, com R$ 551 milhões neste período, que manteve a mesma colocação do ano passado.

A Mapfre, que ocupava a segunda colocação do ranking de auto em 2019, agora está em quarto lugar, com R$ 509 milhões em vendas. A Liberty Seguros saltou da sétima em 2019 para a quinta colocação em 2020, com prêmios passando de R$ 449 milhões para R$ 492 milhões .

Segundo especialistas, tanto Tokio como Liberty foram beneficiadas pela agilidade em colocar no mercado produtos mas acessíveis para a sociedade cada dia com orçamento mais apertado com a crise econômica que se arrasta desde 2014 e agora agravada com as consequências da pandemia Covid-19 que assola o mundo. A previsão de analistas é de queda de 5% no Produto Interno Bruto (PIB). O Bank of America revisou de 12,6% para 14% a estimativa para a taxa média de desemprego neste ano, devido a evidências de impacto negativo na economia brasileira.

Entre as 10 maiores de auto, seis registraram queda nas vendas no primeiro bimestre. Tem alguns pontos fora da curva, como o crescimento de 234% da Cardif e a queda de 40% da Assurant, ambas com forte atuação em carteiras de varejo e afinidades. Ou ponto fora da curva é da Allianz, que registra alta de 42%. Além de ter investido forte em publicidade no início deste ano, está previsto para agosto o fechamento da aquisição da carteira da SulAmerica, anunciado no ano passado.

A Suhai avançou 43% no primeiro bimestre deste ano. A seguradora tem carteira com 300 mil clientes e oferece “seguros compactos”, só para roubo e furto, o que permite preço inferior ao de companhias que só oferecem cobertura total. Essa estratégia tem atraído entregadores e motoristas de serviços de aplicativos que tiveram demanda ampliada com a epidemia da covid-19, informou a companhia em recente entrevista.

Outras companhias tem se beneficiado de vender apenas o serviço de prestação de assistência 24 horas, como serviços de guincho, por exemplo. Tal estratégia é vista como uma tendencia para atender aqueles que não tem orçamento para o seguro, mas querem garantir a remoção do veiculo em caso de pane ou quebra. O produto tem sido usado pelas varejistas como uma solução aos clientes de menor poder aquisitivo.

Os dados do primeiro trimestre das vendas de seguro de carro ainda não foram divulgados pela Susep. Tomando-se por base a Porto Seguro, que divulgou neste mês o balanço dos três primeiro meses do ano, o impacto do confinamento social para conter a pandemia já dá sinais claros. O seguro auto recuou 2,8% justificado principalmente pela intensificação do ambiente competitivo, mas espera-se um impacto significante pela medidas de quadrante e isolamento social pelo coronavírus.

Outra discussão no setor está em curso é se as companhias seguiram o exemplo de outros países no tocante a devolver aos clientes parte do valor pago pelo seguro, uma vez que as pessoas ficaram impossibilitadas de usar o carro neste período de quarentena, o que reduziu muito o risco para as seguradoras. Nos EUA, as líderes de mercado já adotaram algumas políticas de agradar clientes, como devolver parte do valor pago, dar desconto em renovação ou outros serviços como uma forma de compensar a situação.

No Brasil, apesar de os clientes estarem atentos, nenhuma companhia ainda se manifestou neste assunto. O que se vê por aqui é apenas uma significativa queda do índice de sinistralidade — indicador sempre citado para justificar aumento de preço — , sem a contrapartida da redução do valor do seguro. Várias seguradoras anunciaram, como uma excelente notícia, a manutenção do preço do seguro na renovação para aqueles que não tiveram acidentes no ano anterior e algumas vantagens para estimular os corretores, como pagamento da comissão em um prazo bem curto.

No entanto, o cliente já tem à sua disposição várias plataformas para comparar preços. E certamente, quem não tiver um produto acessível ao bolso dos que ainda tem carro e emprego, certamente sofrerão mais do que as que já se adaptaram. Ganha o cliente que tiver um bom corretor para saber diferenciar aquela companhia que baixou o preço para ganhar mercado, sem a contrapartida de melhores serviços e atendimento, e aquela que baixou o preço como uma consequência de ter investido em tecnologia e processos que geraram condições de aprimorar o serviço prestado pelo ganho de produtividade trazido pela inovação e modernização.

2020 será um ano e tanto. Ganhará quem souber conquistar clientes com produtos acessíveis. Se aprovados pelo consumidor, também será pelos corretores.

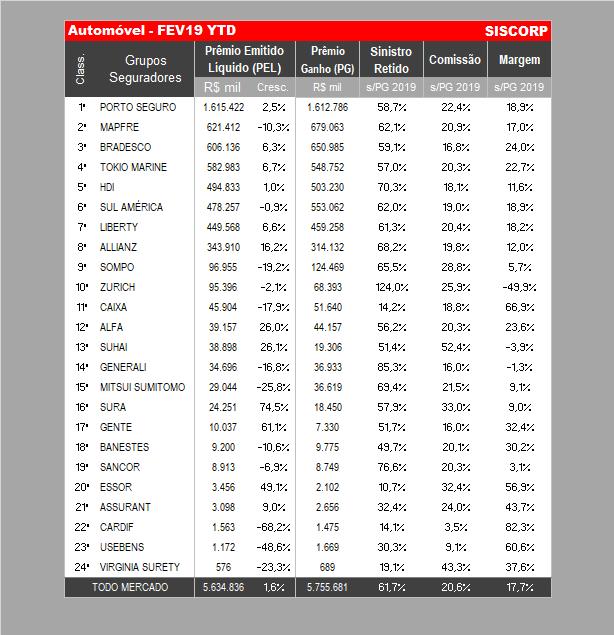

A primeira tabela se refere ao primeiro bimestre de 2020 e a segunda ao primeiro bimestre de 2019:

A Porto Seguro promove até a próxima sexta-feira, 15 de maio, a Mega Week do Porto Seguro Residência. Durante toda a semana da ação, os Corretores poderão ofertar o seguro com condições diferenciadas para novas apólices e também para renovações de outras seguradoras.

O seguro residencial da Porto Seguro, neste período, estará com 10% de desconto no valor do seguro + 10% de desconto se o consumidor adquirir e pagar com o Cartão Porto Seguro.

Caso a pessoa já tenha o cartão, ganhará 10% de desconto no valor do seguro + 5% pelo pagamento com o Cartão Porto Seguro. Das duas formas, os segurados podem realizar o pagamento em até 10x sem juros.

Gerente de Ramos Elementares da Porto Seguro, Marcel Tornero destaca que a Mega Week aparece como uma grande oportunidade, seja para Corretores, seja para clientes que queiram adquirir um seguro residencial para cuidar de seu imóvel, ainda mais neste momento que todos estão em casa e que o lar precisa estar em pleno funcionamento.

“Como o nome da ação já diz, essa é uma mega oportunidade para quem ainda não tem o seguro e também para os Corretores. Contar um seguro que ampara diversas situações do cotidiano, faz toda a diferença neste período em que estamos passando dentro dos nossos lares. Isso porque, com todos os em casa os riscos de acidentes domésticos aumentam consideravelmente. Vários aparelhos eletrônicos ligados ao mesmo tempo podem sobrecarregar a rede elétrica e causar prejuízos como uma TV ou uma geladeira queimadas ou um vídeo game comprometido. O fato de estarmos mais tempo na cozinha também pode aumentar os incêndios nos lares, seja por uma panela esquecida no fogo ou pelo uso incorreto de álcool”.

O gerente ainda completa “Crianças em casa também podem causar pequenos incidentes, como vidros e espelhos quebrados. E o seguro residencial tem coberturas que amparam todas essas situações, fazendo que imprevistos como esses sejam resolvidos. Portanto, descontos especiais como estes é uma grande vantagem para os clientes e para os nossos parceiros Corretores, que passam a contar para esta semana com um reforço na argumentação da hora da venda”.

IRB não possui tamanho adequado de provisões técnicas regulatórias para honrar potenciais sinistros. Precisa de recursos, liquidez e está avaliando como proceder

O IRB-Brasil Resseguros comunicou nesta manhã que a Superintendência de Seguros Privados (Susep) instaurou Fiscalização Especial, nos termos do artigo 89 do Decreto Lei nº 73/66 (“Decisão”), em razão de apresentar insuficiência na composição dos ativos garantidores de Provisões Técnicas e consequentemente da liquidez regulatória. A decisão poderá ser revertida assim que as Provisões Técnicas se adequarem às normas vigentes, a critério da Susep. Fiscalização Especial é diferente de Direção fiscal, onde é nomeado um administrador indicado pela Susep.

Leia a íntegra do comunicado:

A Companhia avaliou a questão, inclusive em reunião extraordinária do Conselho de Administração em 08/05/2020, no sentido de prover alternativas para solucionar a cobertura das Provisões Técnicas, de acordo com a legislação vigente. Tal situação decorre, em especial, dos efeitos da variação cambial sobre as Provisões Técnicas da Companhia em moeda estrangeira, tendo em vista o cenário causado pelo Covid19. Outro fator identificado foi o aumento das Provisões de Sinistros a Liquidar durante o primeiro quadrimestre de 2020.

A Companhia observa elevado índice de solvência e de volume de ativos livres. Em virtude de determinadas características, esses ativos não são aceitos pelo órgão regulador (SUSEP) para os fins previstos na Resolução CNSP 321/2015, que dispõe sobre coberturas das Provisões Técnicas e da Margem Adicional de Liquidez Regulatória. Neste sentido, a Companhia está comprometida e empenhada em encontrar alternativas para solucionar a questão, com a maior brevidade possível, mesmo no atual cenário adverso motivado pelo COVID19.

O IRB compromete-se a auxiliar a SUSEP no que for necessário; a manter o mercado informado; e entende que a Decisão não afeta a administração regular dos seus negócios.

Grã-Bretanha, França e Estados Unidos analisam qual o papel que o Estado poderia desempenhar na cobertura da pandemia, embora isso só se aplique no futuro

Fonte: Reuters

Forçar pagamentos retroativos para cobrir as perdas de interrupção dos negócios resultantes da pandemia de coronavírus pode colocar em risco a estabilidade financeira das seguradoras, disseram os reguladores globais de seguros, segundo informa a Reuters.

Disputas sobre cobertura para empresas que lutam para se manter à tona durante os bloqueios por coronavírus surgiram em países como Grã-Bretanha e Estados Unidos, onde oito estados adotaram leis que exigiriam que as seguradoras pagassem reclamações, principalmente para pequenas empresas, apesar de exclusões.

Nos casos em que os riscos de pandemia são cobertos por uma apólice, as seguradoras devem pagar tais reclamações de maneira rápida e eficiente, disse a International Association of Insurance Supervisors (Associação Internacional de Supervisores de Seguros – IAIS), advertindo “contra iniciativas que buscam exigir que as seguradoras cubram retroativamente as perdas relacionadas ao Covid-19 “.

“Tais iniciativas podem finalmente ameaçar a proteção dos segurados e a estabilidade financeira, agravando ainda mais os impactos financeiros e econômicos do Covid-19”, disse a IAIS, que agrupa reguladores dos Estados Unidos, Europa e Ásia.

Um órgão global da indústria financeira, o Institute of International Finance (Instituto de Finanças Internacionais – IIF), também alertou que mudanças retroativas nas políticas podem levar a “redução da disponibilidade de seguros, a saída de seguradoras de determinados mercados e a aumentos gerais no preço do seguro”.

A Federation of European Risk Management Associations (Federação das Associações Europeias de Gerenciamento de Riscos) lançou uma força-tarefa para criar cobertura para interrupção de negócios devido para riscos catastróficos como a pandemia de coronavírus, dizendo que qualquer cobertura exigiria ajuda do governo.

Em seu comunicado, a IAIS disse que a pandemia destacava os limites para os tipos de cobertura que podem ser razoavelmente oferecidos pelo setor de seguros. “A IAIS, portanto, incentiva os esforços em busca de possíveis soluções para proteger empresas e indivíduos contra esses tipos de risco, e está pronta para ajudar a facilitar essas discussões em nível internacional”.

Disputas entre seguradoras e empresas na Grã-Bretanha sobre se as apólices oferecem cobertura válida para interrupção da pandemia de coronavírus levaram a Financial Conduct Authority Autoridade de Conduta Financeira – FCA) a pedir esclarecimentos aos tribunais.

Grã-Bretanha, França e Estados Unidos analisam qual o papel que o Estado poderia desempenhar na cobertura da pandemia, embora isso só se aplique no futuro.

Este site utiliza cookies para aprimorar a sua experiência enquanto navega. Desses cookies, os que são categorizados como necessários são armazenados no seu navegador visto que são essenciais para o funcionamento básico do site. Nós também usamos cookies de terceiros que nos ajudam a analisar e entender como você usa o site — esses só são armazenados no seu navegador mediante a sua autorização. Você também tem a opção de cancelar esses cookies, mas isso pode impactar a sua experiência de navegação.

Cookies necessários são absolutamente essenciais para este site funcionar de forma apropriada. Esta categoria só inclui cookies os quais garantem funcionalidades básicas e recursos de segurança do site. Esses cookies não armazenam nenhuma informação pessoal.