O pop star Justin Bieber fez e aconteceu no curto período que passou no Brasil no início de novembro. Segundo a mídia, pichou muros, fez sinais obcenos para fotógrafos, deixou o hotel Copacabana por não poder entrar no recinto com garotas de programa entre outros comportamentos considerados “normais” para uma personalidade pública de 19 anos.

Não foram só as fãs e os seguranças que ficaram estressados com o jeitão do garoto. Executivos do mercado segurador também. Principalmente quando uma fã atirou uma garrafa em Justin durante o show em São Paulo. Machucou? Não. Pode continuar o show? Sim, comentavam os funcionários da produtora nos pontos de comunicação. Mas para a surpresa de todos, o astro ficou .. magoado? triste? De saco cheio? … e deixou o palco sem finalizar o show. Não se sabe o que aconteceu. A justificativa foi rotulada de “síndrome de mimimi” nos bastidores do evento.

A tensão dos executivos de seguros, até então bem tranquilos de não ter registro de tumultos pelo atraso de mais de uma hora para o artista entrar no palco, foi com a questão: será que os fãs vão pedir reembolso do ingresso? Afinal, pagaram por um show completo.

“Quando 60% do show é realizado, a praxe mundial no setor de entretenimento é que não se considera a hipótese de devolução de ingressos”, explicou Bruno Amorim (foto), diretor de comercial da corretora e consultora de riscos Aon, responsável por desenhar o programa de seguros para a promotora do evento de Justin. No caso do show de Justin, mais de 90% do show já tinha sido realizado, faltando apenas a última música e a mais esperada: Baby. As seguradoras que emitiram as apólices para os shows do Justin Bieber foram a Berkley (Responsabilidade Civil) e a Chubb (Acidentes Pessoais).

Porém, as mídias sociais logo trouxeram tranquilidade para a promotora do evento. Facebook, twitter e instagram foram invadidos por frases de amor, de repúdio e de pedido de desculpas a Justin pelo acontecido. I.C, uma adolescente de 12 anos, publicou em sua página no facebook: “Quem foi a fdp que tacou um objeto no meu baby !?????? Eu vou matar !!!!! Essa mina acabou com o show dele !!!! A musica mais esperada nao foi cantada !!!! Eu mato quem fez isso !!!”.

Assim sendo, ficou claro que não haveria pedidos de indenizações, que caso acontecesse, seriam arcados pela promotora do evento, uma vez que “mimimi” não estaria coberto pelo seguro conhecido como “no show”. Esse tipo de cobertura visa indenizar a promotora do evento em caso do artista não poder realizar o show por doença comprovada por médicos, acidente ou algo que o impeça de chegar ao local, como eventos da natureza, como uma forte chuva que deixa as vias interditadas, ou fechamento de aeroportos.

No caso da turnê de Michael Jackson, não realizada pela morte do pop star, as seguradoras teriam um grande desembolso para indenizar os fãs que já haviam comprado ingresso. Bilheteria esgotada, por sinal. No entanto, virou um objeto de desejo dos fãs manter o ingresso. Ou seja, uma expectativa de prejuízo transformada em lucro em função do amor do público pelo astro.

O atraso de 1h20 para entrar no palco também poderia ter causado tumulto. Se isso tivesse ocorrido, a seguradora tinha o compromisso de indenizar prejuízos causados. Tanto materiais como pessoais. “Neste caso o contrato é bem claro: paga-se. Mesmo que a culpa do tumulto tenha sido por um “gosto”do artista.

Ou seja, “mimimi” não está coberto na apólice de no show. Só “piriri”. Mas na apólice de responsabilidade civil, “mimimi” está coberto. Por isso, artistas que costumam ter ataques de “estrelismo”, pagam um preço mais alto pelo seguro. Como Elton John e Madonna, por exemplo. Já os que tem em seu estilo o respeito ao público, como Paul McCartney, U2, Bon Jovi, com entrada no palco no horário marcado, costumam ser disputados pelas seguradoras e, consequentemente, tem um custo menor para o contrato de seguro.

O Circuito Cultural Bradesco Seguros apresenta Elis, A Musical, espetáculo que recria a trajetória de uma das maiores cantoras da história da música brasileira. Com patrocínio máster do Grupo Bradesco Seguros, a superprodução estreia nesta sexta-feira (8/11) no Teatro Oi Casa Grande, no Rio de Janeiro, com direção de Dennis Carvalho e texto de Nelson Motta e Patricia Andrade. O elenco conta com Laila Garin (Elis Regina), Felipe Camargo (Ronaldo Bôscoli), Claudio Lins (Cesar Camargo Mariano), entre outros, que interpretam personagens emblemáticos da cultura do país, como Miele, Jair Rodrigues, Vinícius de Morais e Tom Jobim.

Ao patrocinar o espetáculo Elis, A Musical, o Grupo segurador reforça o compromisso de promover a cultura nacional e o entretenimento ao público brasileiro. “É com muita satisfação que o Circuito Cultural Bradesco Seguros apresenta ‘Elis, A musical’ para que o público seja novamente envolvido pelo trabalho dessa excepcional cantora imortalizada como uma das maiores vozes da música brasileira de todos os tempos”, afirma Alexandre Nogueira, diretor do Grupo Bradesco Seguros.

Sobre o Circuito Cultural Bradesco Seguros

O Circuito Cultural Bradesco Seguros apresenta ao público calendário diversificado de eventos artísticos nacionais e internacionais de grande sucesso, em diferentes áreas culturais como literatura, dança, música erudita, artes plásticas, teatro, concertos de música, exposições e grandes musicais, que contribuem para difundir cultura e entretenimento ao público brasileiro.

Recentemente, o Grupo Bradesco Seguros patrocinou diversos projetos culturais consagrados pelo público e crítica, entre eles: a “Série Dell’Arte Concertos Internacionais 2013”; a turnê nacional do espetáculo “Slava’s SnowShow”; a exposição “Adriana Varejão – Histórias às Margens”, realizada no MAM (Museu de Arte Moderna); e os musicais “Bibi – Histórias e Canções”, “O Mágico de Oz”, “A Família Addams”, “O Rei Leão” e “Tudo por um PopStar”.

O período de férias é um dos mais desejados do ano. É hora de planejar viagens e momentos de diversão, comprar passagens e reservar hospedagens. No entanto, além de organizar todos esses detalhes, algumas medidas devem ser levadas em conta para que o retorno das férias não se torne um pesadelo.

Durante as viagens, é comum que as residências fiquem vazias. De acordo com a Secretária de Segurança Pública de São Paulo, os roubos aumentam 30% durante as férias. Devido a esses fatores, o seguro viagem da AIG, o Travel Guard, oferece proteção para o patrimônio de seus clientes, garantindo a cobertura residencial para roubo ou furto durante o período.

Com logotipo recém reformulado, o Travel Guard também possui coberturas tradicionais para os viajantes, como seguro bagagem e assistência médica em caso de acidente e doença súbita e carteira protegida, que garante despesas para reposição de documentos, além do valor da carteira.

Além de centrais de atendimento próprias com atendentes que falam português, o seguro possui atuação global, com redes credenciadas nos cinco continentes. A apólice atende às especificações do Acordo de Schengen, convenção que obriga viajantes que não são cidadãos da Comunidade Econômica Europeia a contar com determinadas coberturas para visitarem esses países.

Atentos às mudanças tecnológicas e sociais que impactam o mercado de seguros, representantes de seguradoras e líderes do segmento de TI se reúnem durante o Insurance Service Meeting 2013 para debater o “Mercado de Seguros: a tecnologia pavimentando a estrada para o futuro”. O evento, realizado pela Confederação Nacional das Seguradoras (CNseg), acontece entre os dias 8 e 10 de novembro, no Club Med Rio das Pedras, em Angra dos Reis, no Rio de Janeiro.

As palestras abordarão temas como a captura de dados à distância (telemática) e seu impacto para as indústrias automotivas e de saúde; a posição do Brasil na geopolítica; a importância da análise preditiva para a subscrição automática de riscos corporativos e pessoais; as utilidades do iCloud e como ele pode auxiliar o mercado de seguros; os aspectos relevantes do Big Data – termo popular usado para descrever o crescimento, a disponibilidade e o uso exponencial de informações; a transição de linhas de negócio para a segmentação de clientes; e a posição no Brasil no desenvolvimento mundial.

Segundo o superintendente de Regulação da CNseg, Alexandre Leal, o objetivo do evento é estimular ainda mais o mercado de seguros brasileiro a investir em soluções de tecnologia. “Esta edição está muito focada na questão de captura, armazenagem e acesso a um grande volume de dados, e em como as empresas podem utilizar essa gama de informações para refinar seus modelos de precificação e identificar cada vez melhor as preferências, necessidades e características dos clientes”, explicou.

Outro destaque do uso da tecnologia no mercado de seguros é o aprimoramento das operações e do diálogo das empresas de seguro com os consumidores e corretores. “Com os instrumentos de coleta, armazenagem e acesso aos dados, a relação das empresas com seus clientes e também com corretores de seguros ganhará cada vez mais agilidade e dinâmica, ambos fundamentais para a criação de produtos e serviços cada vez mais adequados às necessidades de diferentes públicos”, ressalta Leal.

Em sua 7ª edição, o evento contará com palestras do estrategista sênior da Zurich Global, James Moffatt, o gerente do IDC, Alexandre Campos Silva, o diretor de Pesquisas da Gartner Lisboa, João Tapadinhas, o executivo da R18 Tecnologia e Comunicação, Rodrigo Arrigoni, o sócio-diretor do Data Popular, Renato Meirelles, o diretor do RC Consultores, Paulo Rabello de Castro e o jornalista e apresentador da CNN Internacional, Andrés Oppenheimer.

Serviço:

Insurance Service Meeting 2013

Data: 8 a 10 de novembro de 2013

Local: Club Med Rio das Pedras – Angra dos Reis, Rio de Janeiro

Horário: 12h30 às 18h (sexta-feira) e 9h30 às 18h (sábado)

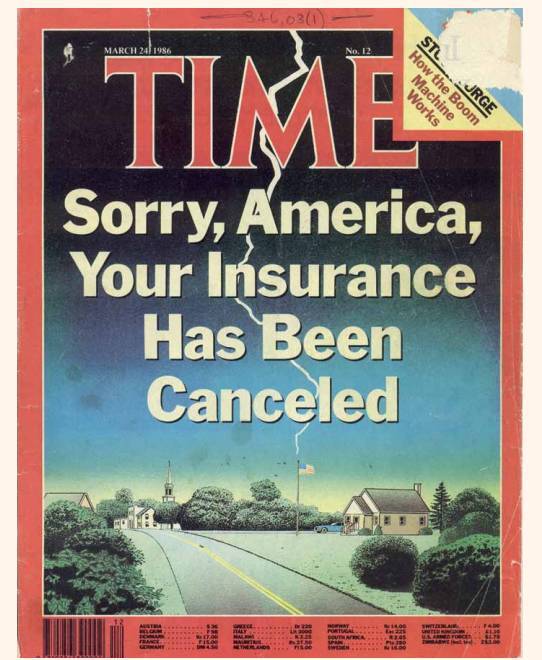

Em comemoração aos seus 150 anos de fundação, a resseguradora Swiss Re acaba de divulgar o estudo “A History of US Insurance”, analisando a evolução histórica do seguro nos Estados Unidos, alerta o consultor Francisco Galiza. Ele destaca a foto da capa da revista Time, de março de 1986, comentando sobre o aumento das ações judiciais de responsabilidade civil (sobretudo pelas indenizações na área de saúde), e o conseqüente desinteresse das seguradoras em comercializar produtos relacionados a esse tipo de risco. “É difícil não fazer certa analogia histórica desse fato com o ocorrido no mercado de seguro saúde individual no Brasil nos últimos anos”, comenta. Para quem se interessar, segue o link: http://media.150.swissre.com/documents/150Y_Markt_Broschuere_USA_EN_Inhalt.pdf

A partir do mês de novembro, a SulAmérica Seguros, Previdência, Investimentos e Capitalização, em parceria com a Autoglass, vai oferecer aos clientes SulAmérica Auto um novo benefício: o Serviço de Reparo de Arranhões. A novidade estará disponível em oito centros de atendimento C.A.S.A. espalhados em todo o Brasil, e também em lojas próprias da Autoglass.

O serviço consiste em um sistema de polimento com uma tinta especial, aplicável nos arranhões da lataria dos veículos. Este beneficio é exclusivo da Autoglass Brasil e ainda colabora com a sustentabilidade pois aplica o produto diretamente no arranhão, reduzindo o uso de tintas que poluem o meio ambiente. Os clientes SulAmérica Auto contarão com desconto, arcando com apenas parte do valor.

“A SulAmérica está constantemente buscando parcerias com grandes prestadoras de serviço para compor a oferta de benefícios aos segurados. Esses ´mimos´ nos permitem oferecer uma experiência ao segurado além do acionamento do seguro” diz o diretor de Automóvel, Eduardo Dal Ri.

Para testar a aceitação do serviço, entre os meses de maio e junho, o benefício foi oferecido na capital carioca em projeto piloto. Recebida positivamente pelos clientes, a companhia lança a novidade já com aprovação de muitos atendimentos realizados nos processos de testes.

O segurado que quiser aproveitar essa vantagem deve agendar o atendimento pelo telefone 0800 721 7055. A lista completa dos locais do benefício pode ser acessada em www.sulamerica.com.br

A revista Fortune acaba de divulgar o Global Fortune 500, renomado ranking com a classificação das 500 maiores corporações em todo o mundo, que leva em consideração a receita das empresas. E a Zurich Seguros, multinacional de origem suíça que tem atuação em mais de 170 países, subiu 55 posições no ranking e agora ocupa a posição a 123ª colocação. Com Receita fechada em US$ 70,4 bilhões, o grupo apresentou Lucro de US$ 3,9 bilhões e US$ 409,27 bilhões em ativos.

No Brasil desde 1982, atualmente é o 4º maior grupo segurador no país e possui 66 sucursais. Desde 2008, a Zurich Seguros adquiriu a companhia de Seguros Minas Brasil e a Minas Brasil Vida e Previdência e avançou em seu processo estratégico de expansão de sua presença no Brasil, seus canais de distribuição e a operação na área de massificados, especialmente Automóvel e Vida. Já em 2011, ano que marcou a abertura da sua Resseguradora Local no Brasil – num investimento de R$ 100 mi –, Zurich Seguros deu novo salto no Brasil a partir da parceria firmada com o Grupo Santander para a criação de uma joint venture na área de seguros.

“É uma honra continuarmos figurando entre os maiores players do mercado mundial o desempenho global claramente repercute de forma positiva para o mercado brasileira e nos deixa mais próximos da ambição de se tornar a melhor seguradora global para os nossos acionistas, clientes e funcionários”, diz Antonio Cássio dos Santos, Chairman da América Latina e CEO Regional da Zurich Seguros para Automóvel e Ramos Elementares, que completa: “A América Latina é um dos focos de nossa equipe e estamos trabalhando duro para alcançar um desenvolvimento sustentável e robusto na região. A joint venture estratégica de 25 anos com o Banco Santander em cinco países da região, o desenvolvimento de uma gestão altamente profissional, lançamento de novos produtos em vários países, a minha presença aqui, entre outras coisas, são exemplos claros de forte interesse e compromisso Zurich com esta parte do mundo”.

Para visualizar os detalhes do ranking da seguradora, basta acessar: http://money.cnn.com/magazines/fortune/global500/2013/snapshots/7745.html?iid=G500_fl_list

Quem faz parte? O ranking da Global Fortune 500 classifica empresas por receita total para os respectivos exercícios sociais encerrados em, ou antes, de 31 de março de 2013. Todas as empresas da lista devem publicar os dados financeiros parciais ou integrais aos órgãos governamentais de cada país. Para as companhias de seguros, a receita considera os prêmios e a receita anual, investimentos, ganhos ou perdas de capital, além de outras receitas e exclui os depósitos.

Cada dia uma novidade bacana em seguros. A boa do dia vem da parceria entre a Bradesco Seguros, que junto com a Harley-Davidson Financial Services (HDFS) anunciará no dia 12 de novembro o lançamento de um seguro sob medida para os amantes das motocicletas Harley-Davidson. O evento acontecerá na Sala São Paulo 1, no Sheraton São Paulo WTC Hotel, na capital paulista, a partir das 9h30. Nessa oportunidade também será apresentado o balanço das operações da Harley-Davidson no Brasil, inclusive os resultados de 2013 até o momento.

A Harley-Davidson Financial Services foi fundada em 1992, nos Estados Unidos, e está presente globalmente com o objetivo de promover uma experiência ainda mais completa com a marca oferecendo produtos que vão de financiamentos e seguros a cartões de crédito e garantia estendida. Presente no País desde dezembro de 2011, as operações nacionais contam com a parceria do banco Bradesco para a comercialização de financiamentos para as motos da marca.

Parabéns querida Kelly Lubiato (seu sapato nude estava um arraso!!!!) e Max Thiermann por apoiar esse prêmio por sete anos!!!

Release – Já é possível conhecer as nove reportagens vencedoras da sétima edição do Prêmio Allianz Seguros de Jornalismo: elas foram reveladas na noite desta quarta-feira, 6, durante evento ocorrido na nova sede da Allianz, em São Paulo. As ganhadoras foram escolhidas a partir de 2.157 inscrições vindas de 63 cidades, com trabalhos sobre os temas Seguros e Sustentabilidade – Mudanças Ambientais.

No tema Seguros, as reportagens escolhidas foram: “Seguro de carro usado é muito caro e nem sempre vale a pena”, de Sílvio Ribas, do Correio Braziliense; “A palavra é eficiência”, de Kelly Lubiato, da revista Apólice; Minimizar os riscos para salvar vidas”, de Felipe Datt, da revista Valor Financeiro; e “Apesar de caro, seguro para celular pode valer a pena?”, de Priscila Yazbek, do site Exame.com.

No tema Sustentabilidade – Mudanças Ambientais, foram contempladas “A água que ninguém vê”, de Alice Giraldi, da Unesp Ciência; “Rastros do mercúrio”, de Henrique Kugler e coautores, do Ciência Hoje On-line; “Gás de xisto: problema ou solução?”, de André Trigueiro, com reportagem de Jorge Pontual e coautores, transmitida no programa Cidades e Soluções, da GloboNews; e “Reciclagem: do combate ao desperdício à oportunidade de negócio”, de Ana Lúcia Caldas e coautores, transmitida nos programas Repórter Brasil e Repórter Nacional, da Rádio Nacional.

As matérias citadas ganharam um troféu, um certificado e um prêmio no valor de R$ 15 mil.

O jornal Folha de S.Paulo e a revista Consumidor Moderno receberam menções honrosas por terem sido os veículos que mais deram espaço a notícias relacionadas ao mercado segurador, considerando apenas as matérias inscritas na subcategoria Impresso Nacional e Regional. A Folha de S.Paulo concedeu 4 mil cm/col a esse tipo de matéria, e a Consumidor Moderno, 7,4 mil cm/col. Na subcategoria Especial Comunicação Corporativa, do tema Sustentabilidade – Mudanças Ambientais, a matéria “Energia do bem”, de Ricardo Soncini Cazarino e equipe, publicada na revista On Brasil, também recebeu menção honrosa.

Os trabalhos selecionados passaram por rigorosa análise de dois comitês, formados por pesquisadores e acadêmicos de instituições como o INPE (Instituto Nacional de Pesquisas Espaciais), a USP (Universidade de São Paulo) e a Universidade Metodista de São Paulo, além de jornalistas consagrados da grande imprensa e atuantes em organizações como WWF (World Wide Fund for Nature) e SOS Mata Atlântica.

Durante a cerimônia, Max Thiermann, presidente do conselho de administração da Allianz Seguros, afirmou que a informação é um fator chave para qualquer mudança. “Foi uma verdadeira surpresa receber 2.157 inscrições nesta sétima edição do Prêmio. Somente quando a gente conhece as causas e consequências das nossas atitudes é que conseguimos mudá-las. Premiar o jornalista que se dedica, é investir na disseminação do conhecimento para a população, empresas e setor público”.

Criado em 2007, o prêmio tem como objetivo incentivar e valorizar o trabalho da imprensa na cobertura do setor de seguros. O tema Sustentabilidade – Mudanças Ambientais passou a integrá-lo em 2008, quando a Allianz assumiu compromisso mundial com o assunto. Como reconhecimento desse esforço, a seguradora foi eleita este ano líder do setor de seguros no Índice Dow Jones de Sustentabilidade (Dow Jones Sustainability Index – DJSI).

Veja abaixo lista dos vencedores da sétima edição do Prêmio Allianz Seguros de Jornalismo:

Tema Seguros

Categoria Linguagem Escrita

Impresso Nacional e Regional

“Seguro de carro usado é muito caro e nem sempre vale a pena”, de Sílvio Ribas – Correio Braziliense

Impresso Especializado em Seguros

“A palavra é eficiência”, de Kelly Lubiato – Apólice

Impresso Economia e Finanças

“Minimizar os riscos para salvar vidas”, de Felipe Datt – Valor Financeiro

On-line

“Apesar de caro, seguro para celular pode valer a pena?”, de Priscila Yazbek – Exame.com

Tema Sustentabilidade – Mudanças Ambientais

Categoria Linguagem Escrita

Impresso Nacional e Regional

“A água que ninguém vê”, de Alice Giraldi – Unesp Ciência

On-line

“Rastros do mercúrio (série)”, de Henrique Kugler e coautores – Ciência Hoje On-line

Categoria Linguagem Audiovisual

Telejornalismo

“Gás de xisto: problema ou solução?”, de André Trigueiro, com reportagem de Jorge Pontual – GloboNews

Equipe de reportagem: Klara Duccini, Pascale Pfann, Vladimir Ribeiro, Bruno Torres e Magno Mendonça.

Radiojornalismo

“Reciclagem: do combate ao desperdício à oportunidade de negócio”, de Ana Lúcia Caldas e coautores – Rádio Nacional

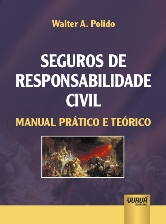

Dezesseis anos depois do primeiro livro sobre os seguros de Responsabilidade Civil – que se tornou um clássico, o maior especialista do país na matéria, Walter Polido, lança agora a sua mais completa obra “Seguros de Responsabilidade Civil – Manual Prático e Teórico”, recém editado pela Juruá Editora.

“Não se trata de atualização do livro anterior, mas de uma nova obra totalmente revigorada”, esclarece Polido. Desde 1997, ano de edição do primeiro livro, diversos fatores influenciaram as transformações e evolução do seguro de RC no país. Entre os principais estão a substituição do Código Civil, a consolidação do Código de Defesa do Consumidor, a abertura do mercado de resseguros, o crescimento da economia e, principalmente, o surgimento de novos direitos, que mudaram a forma de pensar e aplicar a responsabilidade no país.

Resultado de 39 anos de pesquisa e prática na área, o livro se constitui, segundo o próprio Polido, em seu “legado ao mercado segurador brasileiro”. Em 1.304 páginas e sete capítulos, o autor aborda a realidade da responsabilidade por perdas e danos e os riscos garantidos pelo seguro de responsabilidade civil; a estrutura, características e princípios que norteiam o seguro de RC; as modalidades de seguro do ramo de RC Geral; o seguro de RC de riscos profissionais; os riscos de poluição ambiental; os riscos decorrentes de ensaios ou experimentos clínicos em seres humanos; e, por fim, a regulação e liquidação dos sinistros.

No prefácio do livro, o jurista Bruno Miragem destaca a sua abrangência. “É indisfarçável seu compromisso com a completude do exame a que se propõe. Porém, não de qualquer forma, mas com uma refinada e profunda análise do que de mais importante há a se dizer sobre o seguro de responsabilidade civil”.

Miragem também assimila a mensagem de transformação transmitida pelo autor. “Walter Polido parece nos dizer: atenção, o mundo mudou! As exigências sociais e econômicas relativas ao mercado segurador em geral também mudaram! E no caso do seguro de responsabilidade civil, também os riscos garantidos sofreram enormes transformações. E os modelos estatísticos que fundamentam o negócio pouco servem se não houver a correta interpretação destes riscos”, observou.

Polido revela que escreveu sobre os seguros de RC sem se ater a quaisquer limites, apenas com o olhar para a técnica e o Direito, com conceitos e situações alinhadas às práticas internacionais dos mercados mais experimentados que o brasileiro nessa área. “Esta obra esmiuça os novos contornos na busca da justificação da responsabilidade civil, segundo a pós-modernidade. O mercado segurador deve estar atento e atuar em conformidade com os novos contornos e anseios da sociedade”, diz.

O livro “Seguros de Responsabilidade Civil – Manual Prático e Teórico” pode ser adquirido em livrarias de Direito e também pela internet, na Juruá Editora: www.jurua.com.br ou pelo televendas (41) 3352-1200.

– Informações à imprensa com Márcia Alves – (11) 2293 1854 / 9.9882 4780 – madlis@uol.com.br

Entrevista

Walter Polido fala sobre o seu recém-editado livro “Seguros de Responsabilidade Civil – Manual Prático e Teórico”.

• Como surgiu a ideia de lançar o livro?

Walter Polido: Este livro nasceu a partir da vontade de elaborar a segunda edição da obra Seguros de Responsabilidade Civil Geral no Brasil & Aspectos Internacionais, referente à primeira edição de 1997. Contudo, as mudanças foram de tamanho alcance de lá para cá, que tornaram impossível a manutenção do desejo inicial. O Código Civil de 1916 foi substituído em 2002; o mercado de resseguro foi desmonopolizado em 2007; o CDC de 1990 se solidificou no país; a economia brasileira se globalizou de forma maximizada, também encurtando as fronteiras antes existentes nos mercados de seguros e de resseguros do país.

A sociedade brasileira passou a rumar no caminho da evolução e conhece e exige e também compra, cada vez mais, sendo que o país inteiro após o processo de redemocratização se voltou para a conquista dos direitos dos cidadãos, antes adormecidos. As pessoas passaram a contratar muito mais seguros de responsabilidade civil, buscando a garantia em face de seus múltiplos interesses, além dos seguros para os bens materiais que antes prevaleciam de maneira quase que exclusiva (automóvel e propriedades).

Novas situações ou mesmo novos direitos surgiram ou foram exacerbados neste período: dano moral individual e também coletivo; do dano existencial; a perda de uma chance ou de oportunidade; direito da informática e internet; da biotecnologia e o biodireito; da exacerbação do direito ambiental; da responsabilidade compartilhada e a logística reversa em relação aos resíduos sólidos; e tantos outros.

Em razão de todos esses fatores modificadores e construtivistas de um novo pensar não seria possível apenas atualizar os textos daquele primeiro livro. Nova obra precisou nascer totalmente revigorada.

• Em comparação à sua obra anterior sobre seguros RC, em que esta difere?

Polido: Este livro é muito mais profundo na pesquisa e nas explicações exegéticas dos fundamentos dos seguros RC em relação ao anterior. Aquele, na verdade retratou a realidade de uma época em face do mercado fechado, apenas apresentando reflexões pontuais sobre as práticas internacionais.

Havia, portanto, moldura firme e muito respaldada nas deliberações unilaterais do ressegurador monopolista sobre os contornos e os limites da carteira RCG. Fui muito além, agora, e desbordei aquelas molduras encontradas na tarifa referencial de RCG que existiu e que era utilizada de forma universal pelo mercado brasileiro para fins de resseguro em 1997, a qual perdurou até muito recentemente.

Realizei pesquisas da evolução do instituto jurídico da responsabilidade civil, indicando sucintamente os principais pontos deste trabalho acadêmico neste livro, e todos eles em face dos seguros de responsabilidade civil, uma vez que esta obra versa sobre a técnica do seguro e não especificamente sobre o Direito.

Impossível, de qualquer maneira, relatar a evolução dos seguros de RC ignorando a sua base fundamental e jurídica, sem a qual o seguro em si não teria razão de ser. Escrevi sobre os seguros de RC sem limite algum, apenas com o olhar para a técnica e o Direito, certamente com conceitos e situações alinhadas às práticas internacionais daqueles mercados mais experimentados do que o nosso nesta área. Não há como ser doméstico em seguros de RC. Ele é muito mais amplo do que este limite. Não há como padronizá-lo unilateralmente também.

• O livro explora um novo e amplo conceito dos seguros de RC, que parte de sua concepção e função, como um dever ou necessidade social. Como explica essa função de dever social?

Polido: Os seguros de responsabilidade civil diferem de outros ramos de seguros da área de danos, os quais têm como objeto a reparação ou reposição dos próprios bens afetados por uma situação de risco acontecida. Seria muito conveniente se todos os cidadãos pudessem contratar os mais variados seguros de responsabilidade civil, de modo que todo e qualquer dano causado aos membros de uma sociedade pudesse ser efetivamente indenizado.

Essa ideia de dever social decorre da necessidade social. O plexo relacional de indivíduos, cada qual podendo causar danos e perdas a outro membro da coletividade e cada indivíduo lesado repercutindo o seu prejuízo também a outras pessoas, necessita de garantia de indenização, de modo a manter o equilíbrio econômico e social.

Qualquer dano causado à outra pessoa gera conflito social, pois que repercute na sociedade como um todo. Dificilmente uma pessoa é afetada sozinha, quando prejudicada por um dano. A família sofrerá privações, a partir do momento em que seu provedor deixar de exercer a atividade que a sustenta; cada cidadão é um elo que afeta toda a sociedade organizada – o plexo social.

• Considerando esse aspecto social dos seguros de RC, então seria o caso de torná-los obrigatórios?

Polido: Nos países europeus há forte socialização dos prejuízos, via instituição de seguros obrigatórios na área de responsabilidade civil. Esse princípio está longe de ser aplicado com eficácia no Brasil, apesar das razões favoráveis que fundamentam sua adoção, não pela ausência da necessidade social, mas em consideração ao fato de que a sociedade brasileira não tem e não terá o mesmo comportamento dos europeus.

Também o mercado segurador nacional não alcançou maturidade suficiente a ponto de poder articular-se frente à instituição desenfreada de vários seguros de responsabilidade civil de natureza obrigatória, ao mesmo tempo. De mais a mais, o brasileiro ainda não reclama indenizações na mesma intensidade que os europeus, muito menos ainda se comparado aos norte-americanos. Pesa contra os brasileiros o fato de a justiça local ser burocratizada e lenta, além da considerável onerosidade representada por um processo judicial. Não está no ideário do brasileiro receber com naturalidade a instituição de seguros obrigatórios, sejam eles de responsabilidade civil ou não. Os seguros obrigatórios já existentes no Brasil não funcionam adequadamente, com raras exceções.

• A obra promove a análise da responsabilidade civil muito além de sua figura jurídica e função reparatória. Essa análise reflete o atual estágio da sociedade brasileira?

Polido: Não há como, modernamente, analisar a responsabilidade civil como apenas uma figura jurídica estanque, que pode ser acionada como moldura para a resolução de um problema relativo ao pagamento de uma indenização, em razão de um dano sofrido. Esta obra esmiuça os novos contornos na busca da justificação da responsabilidade civil, segundo a pós-modernidade. O mercado segurador deve estar atento e conforme os novos contornos e anseios da sociedade.

A responsabilidade civil não se situa apenas na moldura apertada da pretensão de obter a reparação ou a compensação, se determinada situação de injustiça social, p.ex., não puder ser reconduzida ao estado anterior (ainda de injustiça). A aplicação desse instituto, portanto, transcende à indenização do dano. É neste campo, muito mais amplo, e com vistas à concretude dos direitos sociais que a moderna doutrina conduz a responsabilidade civil.

Através dessa nova visão epistemológica da responsabilidade civil, de vertente ética e política, o campo de ação se amplia e muito, abrangendo mesmo situações que certamente são alheias ao segmento de atuação do mercado securitário, mais voltado a aspectos patrimonialistas, sim, e também da integridade moral e física dos cidadãos, pelo menos no atual momento da sociedade brasileira.

Este é o novo lume da crista da onda, a nortear todos os caminhos inerentes à responsabilidade civil. Com base nos anseios da atual sociedade, o princípio da dignidade humana parece ser o ideal almejado. Desta forma, deixa de causar eventual perplexidade o fato de o princípio da dignidade humana motivar também as relações contratuais.

• Sobre os seguros de responsabilidade civil de riscos profissionais, o livro destaca a questão da responsabilidade pela confiança. Explique

Polido: Considerando-se que este trabalho visa justamente não só apresentar a técnica dos seguros de RC, mas também o fundamento jurídico subjacente ao conjunto delas; tem também por princípio difundir ideias e pensamentos norteadores do Direito, todos eles focados especialmente no consumidor de seguros. Necessário, portanto, explorar com maior detalhamento a questão da responsabilidade pela confiança.

Nos seguros de RC, a questão da expectativa da confiança está mais alinhada em face da obrigação da seguradora para com os segurados dela e não muito em relação aos segurados e os terceiros, em se tratando de seguros RC. Pode acontecer, todavia, da referida teoria ser lembrada em se tratando de riscos profissionais, pois que certamente o fator confiança é primordial quando da escolha de qualquer prestador de serviços. Mas o adquirente de produtos também o compra com base no fator confiança que ele tem naquele determinado bem de consumo.

• O livro analisa as transformações do seguro de responsabilidade civil operadas pela legislação, doutrina e jurisprudência. Foi proposital a exclusão das mudanças regulatórias?

Polido: Nesta obra, é necessário ressaltar, que não me ative ao padrão Susep em termos contratuais, o que limitaria consideravelmente o meu trabalho intelectual, caso permanece nele como real e único paradigma vinculante do ramo RCG no país. Ao contrário disso, retratei os seguros RC e seus elementos configuradores de forma livre e aberta, buscando retratar o estágio atual de desenvolvimento encontrado nos diversos mercados, dentre eles os mais desenvolvidos no segmento.

O ramo, de aberta interrelação com outros mercados, deve buscar parâmetros estruturantes encontrados em outros países e de modo a não ficar apartado da realidade mundial. O Brasil cresce e se desenvolve, exportando cada vez mais seus produtos e serviços, inclusive com a criação de filiais de empresas nacionais no exterior ou de empresas domésticas que adquirem empresas estrangeiras, as chamadas transnacionais com controle brasileiro.

Este segmento exige a formatação de produtos específicos de programas mundiais de coberturas RC. Também as empresas estrangeiras aqui representadas necessitam da formatação de programas locais de seguros RC sob a égide dos programas mundiais das matrizes delas. Qualquer intervenção estatal mal dimensionada neste sentido pode coibir este tipo de procedimento, inclusive prejudicando a formação de maior volume de prêmios no Brasil. Cada caso constitui modelo “tailor made”, o que inviabiliza qualquer tipo de estratificação padronizada sobre eles.

Mais sobre o autor

Walter Polido atuou por 23 anos no IRB-Brasil Re (1974-1998); dez anos na Munich Re do Brasil (1998-2008) e, voltando a estudar academicamente, realizou pós-gradução strictu sensu em Direitos Sociais, com concentração em Direitos Difusos e Coletivos pela PUC-SP (2006-2008).

Outros livros de Walter Polido

Seguro de Responsabilidade Civil Geral no Brasil & Aspectos Internacionais. São Paulo: Editora Manuais Técnicos de Seguros, 1997 [esgotado].

Uma introdução ao Seguro de Responsabilidade Civil Poluição Ambiental. São Paulo: Editora Manuais Técnicos de Seguros, 1995 [esgotado].

Seguros para Riscos Ambientais. São Paulo: RT, 2005

Cláusulas Contratuais de Resseguro – princípios técnicos e jurídicos. Particularidades sobre Responsabilidade Civil. 1ª ed. Rio de Janeiro: Escola Nacional de Seguros, 2008

Contrato de seguro: novos paradigmas. São Paulo: Roncarati, 2010 [pode ser adquirido via reembolso através da própria Editora – 11-30711086 ou pelos sites da Cultura, Saraiva]

Cláusulas Contratuais de Resseguro – princípios técnicos e jurídicos. Particularidades sobre Responsabilidade Civil. 2ª Ed. Rio de Janeiro: Escola Nacional de Seguros, 2011. [pode ser adquirido nas unidades da Escola Nacional de Seguros – www.funenseg.org.br]

Programas de Seguros de Riscos Ambientais no Brasil: estágio de desenvolvimento atual. Rio de Janeiro: Escola Nacional de Seguros, 2012. [pode ser adquirido nas unidades da Escola Nacional de Seguros – www.funenseg.org.br]

Este site utiliza cookies para aprimorar a sua experiência enquanto navega. Desses cookies, os que são categorizados como necessários são armazenados no seu navegador visto que são essenciais para o funcionamento básico do site. Nós também usamos cookies de terceiros que nos ajudam a analisar e entender como você usa o site — esses só são armazenados no seu navegador mediante a sua autorização. Você também tem a opção de cancelar esses cookies, mas isso pode impactar a sua experiência de navegação.

Cookies necessários são absolutamente essenciais para este site funcionar de forma apropriada. Esta categoria só inclui cookies os quais garantem funcionalidades básicas e recursos de segurança do site. Esses cookies não armazenam nenhuma informação pessoal.

O pop star Justin Bieber fez e aconteceu no curto período que passou no Brasil no início de novembro. Segundo a mídia, pichou muros, fez sinais obcenos para fotógrafos, deixou o hotel Copacabana por não poder entrar no recinto com garotas de programa entre outros comportamentos considerados “normais” para uma personalidade pública de 19 anos.

O pop star Justin Bieber fez e aconteceu no curto período que passou no Brasil no início de novembro. Segundo a mídia, pichou muros, fez sinais obcenos para fotógrafos, deixou o hotel Copacabana por não poder entrar no recinto com garotas de programa entre outros comportamentos considerados “normais” para uma personalidade pública de 19 anos. “Quando 60% do show é realizado, a praxe mundial no setor de entretenimento é que não se considera a hipótese de devolução de ingressos”, explicou Bruno Amorim (foto), diretor de comercial da corretora e consultora de riscos Aon, responsável por desenhar o programa de seguros para a promotora do evento de Justin. No caso do show de Justin, mais de 90% do show já tinha sido realizado, faltando apenas a última música e a mais esperada: Baby. As seguradoras que emitiram as apólices para os shows do Justin Bieber foram a Berkley (Responsabilidade Civil) e a Chubb (Acidentes Pessoais).

“Quando 60% do show é realizado, a praxe mundial no setor de entretenimento é que não se considera a hipótese de devolução de ingressos”, explicou Bruno Amorim (foto), diretor de comercial da corretora e consultora de riscos Aon, responsável por desenhar o programa de seguros para a promotora do evento de Justin. No caso do show de Justin, mais de 90% do show já tinha sido realizado, faltando apenas a última música e a mais esperada: Baby. As seguradoras que emitiram as apólices para os shows do Justin Bieber foram a Berkley (Responsabilidade Civil) e a Chubb (Acidentes Pessoais).