Sidnei Calligaris é o novo vice-presidente Comercial e Regional da Prudential do Brasil. Responsável pela região de São Paulo, o executivo tem como objetivo fazer esta praça crescer ainda mais dentro do negócio da companhia em seguro de vida, assim como contribuir com a constante elevação da operação brasileira de seguros.

A história do novo vice-presidente começou praticamente junto com a atuação da seguradora no Brasil. Ele participou do primeiro grupo de corretores a comercializar o seguro de vida individual da Prudential do Brasil no país, em 1998. Calligaris deixou sua condição de franqueado em 2011, quando foi contratado pela companhia como Diretor Regional & RCMO.

As mulheres solteiras são mais cuidadosas com seus veículos do que os homens com esse estado civil, mostra um levantamento da SulAmérica, a maior seguradora independente do país. Elas representam 60% dos solteiros que integram a carteira de clientes do SulAmérica Auto. Já entre os casados, o quadro se inverte e os homens formam maioria, com 60% de participação.

O estudo inédito aponta também que São Paulo é o Estado com maior concentração de solteiros (35% da carteira), enquanto no Acre esse público responde por apenas 18% dos clientes. O recorte por faixa etária mostra ainda que os solteiros representam quase metade (46%) dos clientes até 35 anos.

“É interessante notar as diferenças de comportamento do cliente ao longo da sua vida. Quando se casa, o homem tem uma melhorpercepção da importância do seguro do automóvel em relação à proteção e tranquilidade oferecidas. Ele também entende que uma apólice pode evitar grandes impactos no seu orçamento e passa a contratar mais”, destaca o vice-presidente de Auto e Massificados da SulAmérica, Eduardo Dal Ri. “Do ponto de vista estratégico, estas informações são importantes para o desenvolvimento de produtos com foco no cliente”, completa o executivo.

Outro dado interessante é que os casados lideram a carteira de seguro de moto, respondendo por quase 70% dos clientes. Já entre os donos de pick-ups, eles representam mais de 80% dos segurados.

Com o objetivo de atender às necessidades dos diversos perfis de consumidores, oSulAmérica Auto oferece um portfólio completo de produtos, com coberturas e serviços especiais para cada tipo de cliente. O SulAmérica Auto Mulher, por exemplo, oferece opção de contratação de franquia zero no primeiro sinistro, acompanhante à delegacia em caso de roubo ou furto e serviços como troca de pneus e reboque e auxílio mecânico com quilometragem ilimitada.

Já o SulAmérica Auto Zero KM garante indenização do veículo pelo valor da nota fiscal durante a vigência do seguro e o serviço “Leva e Traz”, que leva o veículo para a primeira revisão ou providencia táxi na volta, caso o próprio segurado queira deixar o carro na concessionária.

Os produtos da carteira da seguradora oferecem ainda garantias exclusivas como cobertura de roubo ou furto do estepe e cobertura de saldo do financiamento, além do serviço Motorista Amigo, pelo qual o segurado pode solicitar um condutor para levá-lo até a sua residência em caso de indisposição.

Os segurados também contam com o aplicativo SulAmérica Auto, que possui botão de emergência para acionar a assistência (reboque ou mecânico) em poucos cliques e permite visualizar dados da apólice, telefones de contatos e benefícios disponíveis. O app traz uma parceria exclusiva com a Easy Carros, empresa especializada em serviços automotivos, oferecendo desconto para lavagem ecológica, polimento, higienização de ar-condicionado, limpeza de motor e outros serviços, realizados no local determinado pelo cliente.

Apesar da retração em 2015, a produção de bicicletas deverá crescer 9% neste ano. Apenas um dos fabricantes colocará no mercado quase 4 milhões de unidades. Neste volume estão as bicicletas de alto valor, cujo preço varia entre R$ 3 mil e R$ 60 mil. Um mercado composto por cerca de 700 mil bicicletas, das quais menos de 10% estão seguradas.

“Existem mais de 600 mil bicicletas no país para serem prospectadas pelos corretores”, disse Janete Tani, gerente de Riscos Patrimoniais da Argo Seguros, durante sua participação em palestra da APTS, dia 11 de agosto, no auditório do Sincor-SP. Ela e Rafael Fragnan, gerente de Sinistros P&C, apresentaram o tema “O promissor mercado de seguros para bicicletas”.

De acordo com Janete, o prêmio médio de seguro para bicicleta é de R$ 800,00 e o potencial do mercado é de R$ 560 milhões em prêmios por ano. Na Argo, que tem uma carteira com 6 mil bicicletas e espera fechar o ano com 10 mil, as coberturas oferecidas são para roubo e furto qualificado, acidentes e danos causados a terceiros (Responsabilidade Civil).

Um dos diferenciais do Protector Bike, segundo ela, é a abrangência das coberturas, que alcançam todo o território nacional. Mas os sinistros da carteira não são apenas por roubo. Segundo Rafael Fragnan, na Argo, 53% são por roubo e 47% por acidentes. “No início, nossa preocupação era com roubo, mas nesses três anos de operação do produto vimos que também ocorrem muitos sinistros de acidentes em treinos”, disse.

Para os corretores, Janete apresentou outra oportunidade de ganho com os seguros para bikeshops. Segundo levantamento da Argo, apenas em São Paulo e Minas Gerais existem cerca de 1,7 mil bikeshops, com três funcionários. Considerando o prêmio médio de R$ 1,5 mil, a seguradora estima o potencial de R$ 2,5 milhões em prêmios por ano. A gerente da Argo destacou que o diferencial desse produto é a cobertura para bens de terceiros.

Outra facilidade Bike Protector é o aplicativo para celular que permite ao segurado a contratação 100% online. “Basta que o segurado envie a foto da bicicleta, do número de série, do grupo (câmbio dianteiro, traseiro e pedivela) e da nota fiscal. Se não tiver nota, o sistema irá gerar um voucher”, disse.

Mais da metade do evento foi dedicado aos questionamentos da plateia, que foram muitos. “Se o usuário gastar, por exemplo, R$ 3 mil em peças para incrementar uma bicicleta avaliada em R$ 3 mil, poderá fazer o seguro de R$ 6 mil?”, questionou um corretor. “Sim, ele pode enviar as notas fiscais das peças alteradas e se a nossa avaliação confirmar a valorização, o valor de sua bike será alterado”, respondeu Janete.

O presidente da APTS, Osmar Bertacini, que atuou no evento como mediador, elogiou a participação da plateia. “Pela quantidade de perguntas, vejo que acertamos no tema. O seguro para bicicletas é pouco conhecido, mas muito promissor e rentável”, concluiu.

“Embora no ano passado o crescimento nominal do mercado de seguros, previdência e capitalização tenha registrado desaceleração, ao compararmos o 1º e o 2º trimestres de 2016 com os mesmos períodos de 2015 podemos notar progressão das taxas de crescimento do mercado, de 3,6% para 8,8%. O semestre fechou com evolução de 6,4%, o que é uma boa notícia”. A análise, feita pelo presidente da Confederação Nacional das Empresas de Seguros Gerais, Previdência Privada e Vida, Saúde Suplementar e Capitalização (CNseg), Marcio Serôa de Araujo Coriolano, comprova que o desempenho do setor em 2016 permanece acima do observado pelo Produto Interno Bruto (PIB) e outros indicadores agregados como o emprego e a renda nominal. Com arrecadação total de R$ 113,9 bilhões, no primeiro semestre do ano, o mercado segurador revela-se com vigor face à crise que afeta duramente outros setores de atividades. No acumulado do período – janeiro a junho de 2016 – frente a igual período de 2015, a produção industrial apresentou queda de 9,1%, assim como a fabricação de automóveis (-21,7%), dos bens de consumo duráveis (-22,2%), e bens de capital (-20,1%).

Mas, tão importante quanto indicar a movimentação do mercado de seguros, é mostrar a expressiva prestação de serviços à sociedade. Com relação a indenizações, pagamento de benefícios, resgates e sorteios de capitalização, as empresas do setor retribuíram no primeiro semestre, R$ 61,7 bilhões, ou seja, variação nominal positiva de 14,3% ante ao mesmo período do ano anterior. As provisões técnicas (reservas guardadas para saldar sinistros) já alcançaram R$ 716,8 bilhões e variação, também positiva, de 19,2%. “Os resultados mostram evolução e resiliência. Em relação a igual período do ano passado, as provisões chegaram a R$ 601,6 bilhões”, complementa Coriolano.

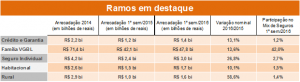

Destaques do primeiro semestre de 2016 | Participação no mix de seguros

Seguro de Crédito e Garantia – Sobrepujando o aumento do Índice Nacional de Custo da Construção (INCC) nos últimos doze meses de 4,9%, a arrecadação do Seguro Garantia voltada às obras públicas acumula um notável crescimento nominal de 29,8% de janeiro a junho de 2016. Este ramo se destacou dentro de Crédito e Garantia, grupo que teve variação nominal de 13,1% no acumulado de janeiro a junho deste ano. A participação no mix do mercado foi de 1,2%.

Família VGBL – Produto vendido majoritariamente de forma individual e com uma concentração de aproximadamente 99% dos prêmios arrecadados em seguradoras que fazem parte de conglomerados financeiros, os planos VGBL se mantêm como o maior propulsor do crescimento do mercado supervisionado pela Susep, com uma variação nominal na arrecadação de prêmios de 13,6% no acumulado de janeiro a junho deste ano. A participação no mix do mercado foi de 42,0%.

Vida | Seguro Individual – Responsável por mais de 40% dos prêmios arrecadados nos produtos de Coberturas de Pessoas – Planos de Risco, entre os produtos Vida, o grande destaque foram os planos individuais, que apresentaram variação nominal de 26,8% de janeiro a junho deste ano em relação ao mesmo período do ano anterior. A participação no mix do mercado foi de 2,7%.

Seguro Habitacional – O Seguro Habitacional apresentou crescimento ligeiramente acima da inflação até junho de 2016, com 10,1% de variação nominal. Num cenário econômico de restrição de crédito habitacional e de empreendimentos na construção civil comparando-se aos anos anteriores, o principal propulsor para que o ramo não fosse tão fortemente afetado foi o avanço da força de venda de algumas empresas, não líderes, que aumentaram seu marketshare no mercado de seguro habitacional. A participação no mix do mercado foi de 1,5%.

Seguro Rural – O Seguro Rural apresentou crescimento nominal de prêmio acentuado de 58,6% de janeiro a junho de 2016, evidenciando maior independência da sua contratação à subvenção do governo, cuja estimativa para 2016 é 60% menor – R$ 400 milhões – do que a do ano anterior. O crescimento do prêmio observado demonstra alta correlação com a previsão de safra comparada com o observado em 2015. No início deste ano, havia a estimativa de recorde de produção para 2016, que foi prejudicada pela piora das condições climáticas ao longo do ano, chegando ao recuo de 8,4%, comparada com 2015. Consequentemente, o prêmio do Seguro Rural passou de uma variação nominal negativa em janeiro para 58,6% de crescimento nominal acumulado até junho de 2016. A participação no mix do mercado foi de 1,4%.

Seguro de Automóvel – O Seguro de Automóvel, representado principalmente pelos ramos Casco (70%) e Responsabilidade Civil Facultativa RCF-V (22%), apresentou um decrescimento nominal de prêmio de 3,2% até junho deste ano. Uma vez que cerca de 80% dos automóveis segurados são novos, tal desaceleração no setor veio como consequência de uma grande queda na venda de veículos, chegando a 25,1% no período analisado.

Seguro de Garantia Estendida (bens patrimoniais) – O ramo de seguro de garantia estendida de bens patrimoniais vem sentindo o impacto da atual situação político-econômica do país e alcançou o total de R$ 1,3 bilhão de janeiro a junho de 2016, acumulando uma queda nominal de 9,4% comparado a igual período do ano anterior. Apesar das baixas expectativas para o ramo, este vem se mostrando bastante resiliente, com uma queda mais suave do que a observada pela venda de móveis e eletrodomésticos, que já acumula 30,5% neste ano (período disponível: até maio de 2016).

Capitalização – Houve uma diminuição de -1,7% em termos nominais da arrecadação do segmento de capitalização no acumulado do ano que se justifica em função da desaceleração do PIB, pressões inflacionárias e a alta da taxa de juros, que repercutem negativamente na venda de novos produtos e retenção de clientes do segmento. Além do mais, o setor está aguardando mudanças no marco regulatório do setor, por parte da Susep, ensejando que as sociedades de capitalização fiquem cautelosas no lançamento de novos produtos.

Prestamista – Diante do momento adverso da economia, no final de 2014 o produto prestamista apresentou um crescimento acima do padrão histórico, possivelmente, como reflexo da preocupação das pessoas em ver quitadas as suas dívidas em caso de morte, invalidez ou desemprego. No segundo e terceiro trimestre de 2015, no entanto, o cenário se estabilizou com uma variação nominal de 7,9%, comparado com o mesmo período do ano anterior. Atualmente, verifica-se, no acumulado do semestre, uma contração nominal de 10,7% da arrecadação de prêmios, justificada pela impossibilidade financeira de manutenção desse tipo de seguro frente ao aumento da taxa de desemprego. Importante ressaltar a importância desse produto para a sociedade que pode ser expressa pelo crescimento nominal de 23,4% no valor dos sinistros pagos pelas seguradoras no mesmo período.

Alfredo Chaia, Diretor da AIG Consultoria Brasil, apresenta no próximo dia 18 de agosto o livro Análise de Risco Parametrizada, em co-autoria com renomados profissionais ligados à academia, negócios e seguros. A obra tem o objetivo de ser um manual prático, atualizado e embasado sobre mitigação e gerenciamento de riscos no mercado. Além de Chaia, assinam o projeto Nelson Ricardo Fernandes da Silva, Lázaro Ramos Junior e o professor José Augusto Guagliardi.

Análise de Risco Parametrizada propõe um modelo de análise voltado a diferentes empresas, independente de sua natureza ou porte, com metodologia comprovada em projetos da GV Consult, da Fundação Getulio Vargas, e que agora foi refinada sob fundamentação teórica. “O livro trata o seguro como um dos mecanismos de transferência financeira do risco. Além de oportunidade para expandir ganhos, riscos representam potencial impacto financeiro, e o empreendedor precisa de mecanismos de proteção contra perdas além de sua capacidade ou apetite a riscos”, explica Alfredo Chaia.

A obra ainda presta serviço ao corretor de seguros ao mostrar, além da análise e do diagnóstico, indicações de como estabelecer patamares de retenção de risco, já que as empresas estão cada vez mais expostas.

O limite de retenção do risco é uma agenda frequente entre Clientes, Corretores e Seguradores, e são frequentes os debates e dúvidas relativas ao limite de franquia que o segurado pode arcar, por exemplo. “Para o corretor de seguros, o livro é formidável, pois se apresenta como manual na hora que o profissional precisa responder essas questões ao cliente”, ressalta Chaia.O lançamento de Análise de Risco Parametrizada acontece em São Paulo, em coquetel na livraria Martins Fontes da Avenida Paulista, dia 18 de agosto (quinta-feira). Os autores estarão presentes no local para, além de autografar o livro, discutir conceitos do tema.

Sobre os autores

Alfredo Chaia: Oficial de Marinha. Formação em Engenharia Mecânica e MBA em Gestão Empresarial pela Universidade de São Paulo (FEA – FIA) e Columbia University (NY – USA). International Risk Manager pela ALARYS – RIMS. Auditor certificado TAPA (USA). Treinamento em HPR Highly Protected Risk pela Clemson Universty (USA). Atualmente é responsável pela área de Engenharia de Riscos da AIG Seguros e Diretor da AIG Consultoria e Serviços Ltda.

Nelson Ricardo Fernandes: Executivo com mais de 15 anos de experiência na área de gestão de riscos, governança e compliance em posições de gerência geral e diretoria, Curso de Gestão de Riscos em Harvard, MBA internacional (Manchester Business School). Soft skills de liderança desenvolvidas ao longo de 25 anos como oficial superior das forças armadas, vivência internacional em ambiente multicultural (ONU), experiência em liderança de equipes multi-disciplinares e na implantação de programas de compliance, governança corporativa e no uso das metodologias Canvas Business Model, BSC, ISO 31.000 e COSO ERM.

Serviço

Livro “Análise de Risco Parametrizada”

Editora All Print – 2016

Autores: Alfredo Chaia Filho, José Augusto Guagliardi, Nelson Ricardo Fernandes da Silva e Lázaro Ramos Junior

Lançamento: 18/08/2016, às 18h30, na livraria Martins Fontes (Av. Paulista, 509 – São Paulo/SP)

* O livro estará disponível para compra nas livrarias Saraiva, Cultura e Martins Fontes. Preço sugerido: R$ 30,00.

A proposta de ampliação do Seguro Garantia para obras públicas ganhou força no Congresso Nacional. Trata-se de um tema importante para o desenvolvimento da infraestrutura no Brasil, pois destina-se a grandes empreendimentos e serviços públicos. Esse segmento cresceu 28% no ano passado, com R$ 1,7 bilhão em prêmios emitidos. Atenta à demanda da sociedade, a Federação Nacional dos Corretores de Seguros (Fenacor) defende que o percentual de cobertura suba dos atuais 5% para 30% do valor do contrato, índice praticado em países europeus.

A proposta é baseada em estudos sobre a capacidade e a experiência das próprias seguradoras e construtoras que atuam no país. Há também quem defenda que a cobertura seja plena, atingindo 100% do valor da obra, como ocorre nos Estados Unidos para obras acima de US$ 25 mil.

“Existe muito espaço para crescimento, considerando que esse setor é pouco desenvolvido e possui baixa penetração no âmbito privado. Além disso, a reforma sugerida com o aumento do percentual de garantia naturalmente aumentará o volume de prêmios emitidos”, comenta Armando Vergilio, presidente da Fenacor.

Atualmente, a Lei de Licitações determina que o órgão público pode exigir da empresa vencedora da concorrência a prestação de garantias para a conclusão da obra ou serviços contratados. Uma das modalidades é o seguro garantia. A empresa vencedora contrata o seguro em favor do órgão público. Em caso de descumprimento ou quebra de contrato, o seguro banca a conclusão do empreendimento, até o limite contratado. A estrutura jurídica para o seguro garantia também deixa em aberto que uma seguradora possa retomar a obra

No Senado, o PL 559/2015 vai ao encontro desta revisão e também prevê a contratação de seguro para garantir a entrega da obra. Pelo projeto, a seguradora fiscalizaria o cumprimento do contrato e poderá assumi-lo, se a obra parar. As mudanças na lei são urgentes. O aumento de custo de obras durante sua execução, os atrasos e os problemas estruturais observados após seu término causam prejuízos à administração pública – e principalmente ao cidadão.

Os exemplos para sua importância são vistos em todo o Brasil. Em abril, o trágico desabamento de parte da Ciclovia Tim Maia, no Rio de Janeiro, deixou dois mortos. Em 2013, nas obras da Arena Corinthians, em São Paulo, um guindaste desabou sobre o painel de LED da obra e alguns caminhões que estavam próximos do local, matando duas pessoas.

Outro desafio enfrentado pelo setor é a falta de clareza quanto ao papel do segurador como garantidor de uma obrigação prevista em contrato. As formas de acompanhamento e de gestão dos contratos garantidos, tanto por parte dos segurados quanto das seguradoras, ainda precisam ser aprimoradas para possibilitar, até mesmo, uma ação preventiva das partes envolvidas, evitando assim a inadimplência contratual.

No modelo americano, a obrigatoriedade de cobertura total já vigora há mais de cem anos. Na prática, a exigência faria com que as seguradoras atuassem como um agente fiscalizador, reduzindo a possibilidade de imprevistos e garantindo mais rigor, eficiência e transparência nas contas públicas, já que nenhuma seguradora se responsabilizaria pela cobertura de um empreendimento sujeito a falhas e irregularidades técnicas.

“Este é um debate recente, que precisa ser levado a sério. Seguro é uma operação vinculada à garantia. E a garantia se faz necessária em função da existência de riscos. O fato é que no Brasil faltam prevenção, rigor nas normas de segurança e fiscalização das obras públicas e privadas, sem falar dos grandes desperdícios”, analisa Armando Vergilio. Segundo ele, todos esses fatores poderiam ser minimizados com um novo modelo de cobertura de seguro, que garantisse um serviço de maior qualidade aos contratantes e segurança à população.

Sobre a Lei das Licitações

A Lei de Licitações (nº 8666) foi sancionada em 1993 e cumpriu seu papel na época, ao disciplinar a contratação de obras e serviços públicos. Com o surgimento de novas tecnologias, projetos de engenharia bem mais complexos e modelagens jurídicas diferenciadas, é preciso adaptá-la para essa nova realidade, inclusive em relação aos percentuais de garantias previstos no artigo 56 (5% a 10%).

Nesta sexta-feira, a Superintendência de Seguros Privados (SUSEP) autorizou a entrada em operação da Sicoob Seguradora de Vida e Previdência, por meio da portaria nº 6.620. Com capital social inicial de R$ 40 milhões e sede em Brasília, a nova companhia é resultado de uma joint venture entre a seguradora Mongeral Aegon – reconhecida pelo Governo Federal como pioneira em previdência no Brasil – e o Bancoob – Banco Cooperativo do Brasil, Banco do Sistema Sicoob que é o maior neste segmento no país.

O Conselho Administrativo de Defesa Econômica (CADE) e o Banco Central (BC) aprovaram a operação que espera alcançar, no seu primeiro ano de operações, um faturamento da ordem de R$ 100 milhões. A chegada da Sicoob Seguradora ao mercado tem como meta levar seguros de vida e planos de previdência aos quase 4 milhões de cooperados da instituição no País e a expectativa é que a empresa esteja no grupo das 10 maiores seguradoras do Brasil.

O conselho de administração da nova seguradora é composto por Marco Aurélio Borges de Almada Abreu (presidente); Nilton Molina (vice-presidente); Edson Rocha Justino e Helder Molina (conselheiros). Já a diretoria é composta por Helder Molina (presidente); Marcelo Carneiro da Costa (diretor Administrativo Financeiro e Técnico Operacional); e Guilherme Ciarrocchi Ferreira (diretor Comercial).

Sobre a Mongeral Aegon

Presente no Brasil há 181 anos, a Mongeral Aegon tem como propósito de ajudar as pessoas a melhor planejar financeiramente todos os momentos da sua vida. A companhia, com mais de 60 unidades em todo o Brasil, ultrapassou a marca de 2,5 milhões de clientes, totalizando em 2015 mais de R$ 270 bilhões de capital segurado. Em 2009 a empresa se associou à holandesa Aegon, um dos maiores conglomerados de seguro, previdência e investimentos financeiros do mundo. O Grupo Mongeral Aegon engloba as seguintes empresas: Mongeral Aegon Seguros e Previdência, Mongeral Aegon Fundo de Pensão, MAI – Mongeral Aegon Investimentos, MAAB – Mongeral Aegon Administração de Benefícios e o recém-criado Instituto de Longevidade Mongeral Aegon. Hoje o grupo possui 1.200 funcionários e 4 mil corretores parceiros. www.mongeralaegon.com.br

Sobre o Sistema SICOOB/BANCOOB

O Sistema de Cooperativas de Crédito do Brasil (Sicoob) é o maior sistema financeiro cooperativo do país, com quase 4,0 milhões de associados, 2,2 mil pontos de atendimento, presente em 27 estados e no Distrito Federal. Há 19 anos no mercado, é formado por 494 cooperativas singulares, uma confederação (Sicoob Confederação) e um banco (Bancoob). O Bancoob é um banco comercial privado especializado no atendimento às cooperativas de crédito, cujo controle acionário pertence às entidades filiadas ao Sicoob. Seu trabalho é orientado para manutenção de um relacionamento estreito, cordial e transparente com as cooperativas, satisfazendo suas necessidades e buscando a melhoria contínua de processos. Em Junho/2016, apresentou R$ 30 bilhões de ativos e Patrimônio Líquido de R$ 1,1 bilhão. www.bancoob.com.br

Menos de 15% de toda área agricultável do Brasil está segurada, embora o país venha avançando em números positivos desde 2006, quando o Programa de Subvenção do Prêmio do Seguro Rural (PSR) foi criado. De lá para cá, o número de culturas cobertas no país saltou de 25 para 80. À ocasião, eram menos de 26 mil agricultores segurados e hoje eles somam 118 mil. Além disso, os cerca de um milhão de hectares segurados em 2006 evoluíram para 12 milhões em 2015. Ainda assim, o seguro rural precisa avançar. A conclusão foi consenso entre os participantes do Fórum Nacional ‘O Futuro do Seguro Rural no Brasil’, realizado pelo Sistema da Federação da Agricultura do Estado do Paraná (Sistema Faep), em parceria com a Federação Nacional de Seguros Gerais (FenSeg), com a Confederação Nacional da Agricultura (CNA) e com o Sistema Ocepar, nesta segunda-feira, dia 8 de agosto, em Curitiba (PR).

Na abertura do evento, o secretário de Política Agrícola do Ministério da Agricultura, Pecuária e Abastecimento (Mapa), Neri Geller, ressaltou a importância da proteção à atividade rural brasileira e a necessidade de abrir espaços para ouvir toda a base envolvida nesta cadeia. “Gostaria de ressaltar o compromisso que o Ministério tem, não apenas em relação à garantia de preço e do aporte do Governo quando as dificuldades aparecem, mas também em prever o futuro e buscar fazer uma política definida para que o setor possa, efetivamente, continuar sendo esta mola propulsora da economia do Brasil”, afirmou Geller, ressaltando ainda que o Ministério estuda um projeto para tentar ampliar o montante de R$ 400 milhões em recursos para a subvenção que já estão disponíveis para o ciclo 2016/2017.

O presidente da Comissão de Seguro Rural da FenSeg, Wady Cury, concorda que é necessária a estabilidade de regras para que o seguro rural possa progredir em um novo horizonte. “Às vezes as companhias seguradoras têm dificuldade para realizar um planejamento de operação mais detalhado em curto e médio prazo. É necessário ter peritos, uma estrutura operacional, e as regras do Mapa em relação ao produto são fundamentais, não só em relação aos valores a serem concedidos, mas principalmente em relação ao acesso dos recursos de subvenção, em que momento eles estarão disponíveis para que as companhias possam encaminhar as suas apólices e para saber se essas apólices, se esses agricultores, tiveram ou não acesso à subvenção. Tudo isso nos traz grandes desafios. Sabemos que os valores monetários são importantes, mas para o mercado segurador é fundamental que haja regras estáveis”, pontuou.

Em sua fala, o diretor executivo da FenSeg, Julio Cesar Rosa, comentou a curva de crescimento do seguro rural. “Ainda existe uma grande demanda a ser alcançada, embora o segmento de seguro rural tenha crescido, no intervalo dos últimos cinco anos, 180% em arrecadação. Sem dúvidas é um dos maiores percentuais de crescimento do mercado segurador neste período”, pontuou. Nesta mesma linha, o presidente da Federação da Agricultura do Estado Paraná (Faep), Ágide Meneguette, disse que uma atividade de tão alto risco como a agricultura merece garantias e que o produtor não pode ficar sem suporte. “Plantar sem garantias é uma aventura perigosa, à qual o produtor não pode se sujeitar”, afirmou, sinalizando que o seguro rural é uma ferramenta necessária para o desenvolvimento econômico do país.

O Fórum Nacional ‘O Futuro do Seguro Rural no Brasil’ reuniu cerca de 250 participantes e, entre outros temas, destacou os resultados de estudos sobre políticas integradas de gestão de riscos agropecuários no Brasil, a complexidade do seguro agrícola no Brasil e no mundo, os programas estaduais e municipais de subvenção de seguro rural de São Paulo e do Paraná e as tendências climáticas para o Brasil em 2016/2017. Durante o evento, foi anunciado que, em 2017, Curitiba sediará um fórum internacional sobre seguro rural.

O governador do Estado de São Paulo, Geraldo Alckmin, confirmou presença na abertura do 17º Conec, que acontece de 6 a 8 de outubro de 2016, no Palácio das Convenções do Anhembi, em São Paulo.

O convite foi feito na última quarta-feira (3/8), quando o governador Alckmin recebeu o presidente do Sincor-SP, Alexandre Camillo, para tratar de assuntos do mercado. Também participaram do encontro o presidente e o diretor executivo do SindsegSP, Mauro César Batista e Fernando Simões, além do advogado Antonio Penteado Mendonça.

Em 2014, o governador Alckmin também participou da abertura do congresso. “Contar pela segunda vez consecutiva com a ilustre presença do governador, ratifica de forma inquestionável o prestígio e a importância do Conec e a força de toda a categoria dos corretores de seguros”, afirma Camillo.

por Solange Beatriz Palheiro Mendes, presidente da Federação Nacional de Saúde Suplementar (FenaSaúde)

O trocadilho chama a atenção para questão que envolve milhões de brasileiros: preservar a saúde tem custo alto. E a discussão é mais que oportuna quando se fala de planos de saúde populares e de reajuste das mensalidades, um dos temas que mais preocupam o consumidor. Isso no momento em que também se discutem alterações na lei, propondo-se que o indicador máximo de correção seja o Índice Nacional de Preços ao Consumidor (INPC). É tema crucial, e a FenaSaúde (Federação Nacional de Saúde Suplementar) – entidade representativa de operadoras de planos e seguros de saúde – quer mobilizar toda a sociedade na busca por soluções que propiciem a menor elevação possível desses valores. Nesse sentido, propõe ações mais assertivas, como atacar a origem da alta dos custos assistenciais a taxas superiores às da inflação geral de preços. Há décadas, as despesas per capita com saúde vêm crescendo bem acima da renda e do Produto Interno Bruto, em todo o mundo. No Brasil, entre 2007 e 2015, gastos médicos aumentaram 131,4%, enquanto a variação do INPC foi de 65,9%.

As razões para essa escalada são bem conhecidas, e o avanço tecnológico é a de maior impacto. Em muitos casos, a incorporação de procedimentos ao sistema é feita de forma acrítica e sem levar em conta seu custo-efetividade. Por isso, é urgente promover a avaliação sistemática e institucionalizada das inovações previamente à adoção, ao mesmo tempo em que se deve combater seu emprego sem indicações baseadas nas melhores evidências médicas. Equipamentos mais sofisticados, novos medicamentos e materiais, muitas vezes, não substituem diagnósticos e terapias em uso. Apenas ampliam opções – consequentemente custos.

No mercado de saúde suplementar, indicadores mostram que, entre 2014 e 2015, foram realizadas anualmente, em média, 269 milhões de consultas, 730 milhões de exames complementares e 8 milhões de internações. No total, a produção assistencial do setor ultrapassa 1,4 bilhão de procedimentos anuais. Ressalte-se que, neste período, foi registrada média anual de 6,1 milhões de ressonâncias magnéticas e 6,3 milhões de tomografias computadorizadas, com crescimento de 12,5% e 10,9%, respectivamente. Não é uma entrega inexpressiva.

Outro ponto de atenção é a transição epidemiológica, com redução das doenças infectocontagiosas e crescimento das crônico-degenerativas, que requerem trato continuado, complexo e caro. O Brasil passa ainda pela transição demográfica, com rápida elevação da proporção de idosos. A longevidade é um ganho extraordinário, mas tende a aumentar a demanda por assistência médica. Os impactos apenas começaram.

Mais razões contribuem para o desequilíbrio financeiro do sistema, como falhas competitivas nos mercados de insumos que criam monopólios na distribuição, com pouca base para comparação de preço aliado à qualidade. Lembre-se ainda a crescente judicialização, que desconsidera contratos e regulação, contribuindo para ambiente institucional pouco atraente aos empreendimentos. Para que o plano de saúde seja economicamente sustentável, é preciso que a mensalidade – ou seja, o financiamento – suporte o crescimento de despesas médico-hospitalares. Caso contrário, inevitavelmente, esse serviço se tornará inviável.

Este site utiliza cookies para aprimorar a sua experiência enquanto navega. Desses cookies, os que são categorizados como necessários são armazenados no seu navegador visto que são essenciais para o funcionamento básico do site. Nós também usamos cookies de terceiros que nos ajudam a analisar e entender como você usa o site — esses só são armazenados no seu navegador mediante a sua autorização. Você também tem a opção de cancelar esses cookies, mas isso pode impactar a sua experiência de navegação.

Cookies necessários são absolutamente essenciais para este site funcionar de forma apropriada. Esta categoria só inclui cookies os quais garantem funcionalidades básicas e recursos de segurança do site. Esses cookies não armazenam nenhuma informação pessoal.

Sidnei Calligaris é o novo vice-presidente Comercial e Regional da Prudential do Brasil. Responsável pela região de São Paulo, o executivo tem como objetivo fazer esta praça crescer ainda mais dentro do negócio da companhia em seguro de vida, assim como contribuir com a constante elevação da operação brasileira de seguros.

Sidnei Calligaris é o novo vice-presidente Comercial e Regional da Prudential do Brasil. Responsável pela região de São Paulo, o executivo tem como objetivo fazer esta praça crescer ainda mais dentro do negócio da companhia em seguro de vida, assim como contribuir com a constante elevação da operação brasileira de seguros.

")