A Liberty Seguros acaba de lançar as campanhas Conexão Mundo e Conexão Brasil, programa de ações que reconhece e incentiva a parceria entre a seguradora e os corretores, um dos ativos mais importantes da companhia.

Para este ano, a seguradora traz novidades e irá premiar mais de 240 corretores com viagens à Vancouver, no Canadá, ou à Ilha de Comandatuba, na Bahia, além de distribuir 100 vouchers de R$1.500,00 para serem resgatados em prêmios em lojas como Magazine Luiza, Extra, Wallmart, Ponto Frio e Casas Bahia.

De 1/10 a 24/02 de 2019, o corretor deve vender novas apólices ou realizar renovações dos produtos Auto, Vida, API, Caminhão, Frota, Comércio e Serviços, Residência, Engenharia, Responsabilidade Civil e Transporte (não participam os produtos SPM, Residência e Vida faturáveis).

A cada produto será atribuída uma pontuação específica que dará origem a um ranking que premiará os mais bem colocados, que devem apresentar um crescimento mínimo de 6% em suas vendas para poderem participar do Conexão Mundo e 9% de crescimento para participar do Conexão Brasil.

Os corretores participantes do Conexão Mundo serão divididos em dois grupos: Cabeça de Chave, para aqueles concorrendo em nível Nacional, e o Chave 01, com aqueles concorrendo nas Diretorias Regionais. Os corretores que não estiverem nessas chaves concorrerão automaticamente ao Conexão Brasil, que premiará os vencedores divididos para cada regional.

O programa Conexão passa a fazer parte, a partir desse ano, da campanha lançada pela seguradora chamada Cresça com a Liberty, que convida os corretores a evoluírem seus negócios e crescerem junto à companhia.

Desde sua criação, o Programa já beneficiou milhares de profissionais com capacitações, prêmios e ações relacionadas aos cinco pilares que formam o programa: Comunicar, Treinar, Encantar, Incentivar e Inovar. As campanhas Conexão Mundo e Conexão Brasil fazem parte do pilar Conectados para Incentivar e já levou milhares de corretores à viagens exclusivas para destinos internacionais como México, Estados Unidos, Espanha, Itália, Leste Europeu, Marrocos e Turquia, assim como destinos nacionais como Bahia, Ceará, Pernambuco, Rio de Janeiro e Rio Grande do Sul.

Conexão Mundo leva corretores para a maravilhosa Vancouver

Esse ano, a Liberty escolheu o Canadá como destino para premiar os 61 corretores mais bem colocados no ranking da campanha Conexão Mundo e que apresentaram pelo menos 6% de crescimento em suas vendas.

A cidade escolhida no país foi Vancouver, uma das cidades com maior qualidade de vida do mundo e entre as cinco melhores cidades do mundo para se viver, dona de belíssimas atrações naturais e culturais, como estações de esquis, museus, aquários, parque e jardins belíssimos.

Conexão Brasil convida corretores a relaxar na Bahia

O destino escolhido para premiar os vencedores do Conexão Brasil foi o incrível resort da Ilha do Comandatuba, na Bahia. Os 182 corretores que melhor se posicionarem no ranking, dividido regionalmente, e alcançarem o mínimo de 9% em suas vendas poderão desfrutar de dias de paz e tranquilidade em um dos destinos mais cobiçados e exclusivos do país.

Localizado em Una, na Bahia, o Transamérica Resort Comandatuba conta com um complexo de Esportes & Lazer, passeios ecológicos, 80 tipos de atividades, 21 Km de praia, complexo aquático, duas piscinas, Biblioteca, Charutaria, Cyber Point, Health Club, salão de beleza e uma das mais completas estruturas de esportes náuticos no Brasil.

O Valor Econômico publica hoje um especial sobre Previdência Privada, que avalia a volatilidade adicional à indústria da previdência diante do quadro macroeconômico do Brasil, mas não foi o suficiente para brecar o crescimento do segmento. Apesar de representar queda de 34% em relação ao registrado no mesmo período de 2017, refletindo os efeitos da crise econômica, esse é um mercado ainda pouco desenvolvido no Brasil comparativamente a outros países, o que leva seus principais agentes a se manter otimistas em relação ao futuro.

Não há um modelo perfeito de reforma da Previdência. Nem entre os defendidos por economistas locais, nem em outros países que possam ser adaptados para o Brasil. Mas certamente é preciso inovar e modernizar o atual sistema previdenciário para o equilíbrio econômico e social das futuras gerações. “A previdência é deficitária, compromete a capacidade de o país crescer. Como ela não arrecada o suficiente para pagar os benefícios, os governos tiram recursos dos impostos”, diz o presidente da FenaPrevi, Edson Franco. Ele acrescenta que o custo do financiamento das mudanças sugeridas ainda está sendo levantado. “Mas estará detalhado na versão que será entregue ao novo presidente do Brasil.

Outra matéria, sobre portabilidade, mostra que os investidores estão atentos aos impactos da queda da taxa de juros na rentabilidade dos planos de previdência. Afinal, um ponto percentual pode fazer grande diferença em um investimento de longo

Desastres humanos e ambientais se repetem à exaustão, sendo emblemáticos os casos de Seveso (Itália, 1976 – vazamento químico), Three Mile Island (EUA, 1979 – vazamento radioativo), Vila Socó (Brasil, 1984 – vazamento de combustível), Bhopal (Índia, 1984 – vazamento de gases tóxicos), Chernobyl (Rússia, 1986 – vazamento radioativo) e Exxon Valdez (EUA, 1989 – vazamento de petróleo).

Eventos como esses, desde a década de 1970, alavancaram o desenvolvimento do Direito Ambiental Internacional e, a partir de então, da construção de leis próprias nos diversos países.

O Direito Ambiental no Brasil, em sua formatação atual, nasceu em 1981, com a Lei da Política Nacional do Meio Ambiente, ainda vigente, e posterior a ela inúmeras legislações sobre uso e proteção do solo, água, florestas, meio ambiente urbano, resíduos sólidos e saneamento.

Paralelamente, o advento de legislações tratando de responsabilidades ambientais, seja no âmbito penal, administrativo ou civil. A Constituição da República Federativa do Brasil inclusive consagra um alargado e contundente âmbito de proteção ambiental.

Porém, como disse Drummond, “os lírios não nascem das leis”. As leis, embora sejam importantes instrumentos de proteção do meio ambiente, não bastam. E exemplos de acidentes ambientais catastróficos ainda nos são muito presentes.

No final do ano de 2015, o Brasil vivenciou aquela que é tida como a maior tragédia ambiental de sua história. O desastre ocorrido em Mariana, em decorrência do rompimento de uma barragem de rejeitos de minérios, é emblemático.

Passados quase três anos do episódio em Minas Gerais – que se estendeu por toda a extensão do Rio Doce, do Espírito Santo e seu litoral, causando uma onda de contaminação hídrica, enorme mortandade de fauna, prejuízos sociais e econômicos às populações direta e indiretamente afetadas, inclusive com perda de vidas –, embora um gigante aparato jurídico-estatal tenha sido mobilizado, poucas foram as soluções efetivadas, tanto no sentido de recuperação dos recursos naturais quanto de reparação e restruturação da vida das vítimas.

Segundo a Samarco, até agosto de 2018, R$ 4,4 bilhões já foram gastos com as ações de reparação e compensação. Mas o que nos chama a atenção é que nada foi estruturado em termos jurídicos para propiciar resiliência e prover respostas mais eficientes para futuras situações semelhantes, quando episódios como esse necessariamente deveriam nos levar a refletir sobre modelos complementares de gestão ambiental e mitigação das vulnerabilidades.

É necessário avançar para a estruturação de um sistema de garantias. Um sistema desse tipo sustenta-se pela introdução, na via jurídica, de mecanismos capazes de darem respostas mais céleres e precisas, mediante a estruturação de um sistema de garantias que tenham como fundamento instrumentos de seguros, obrigatórios ou facultativos, mas necessariamente estruturados de forma coerente e sistematizada, com objetivos demarcados e explícitos.

Precisamos avançar na modulação de instrumentos econômicos de proteção ambiental, entendidos com soluções reguladas pelo Direito que visam romper com sua lógica meramente repressiva (comando e controle), com o objetivo de incentivar a adoção de melhores práticas. Isso, no cenário ambiental, se reflete na instituição de estímulos econômicos para a adoção de práticas ambientalmente adequadas, protetivas e sustentáveis.

Os instrumentos econômicos de proteção ambiental apresentam-se como mecanismos cooperativos no processo de gestão dos riscos ambientais, sendo que o seguro, enquanto técnica de transferência, divisão e dissipação dos riscos, permite o ingresso de parceiros qualificados, aptos a cooperar nesta gestão, inclusive como forma de prevenção e de precaução.

No Brasil, a solução dos seguros para gestão ambiental ainda é muito tímida. Segundo a Susep, a produção do mercado de seguros para estes riscos representa não mais do que 1% no ramo de seguros patrimoniais e de Responsabilidade Civil. Em 2016, por exemplo, a arrecadação de prêmios em seguros ambientais foi de apenas 17 milhões de dólares.

Há, portanto, um grande e relevante nicho a ser desenvolvido e aprimorado, a ser influenciado, por exemplo, pelo modelo da União Europeia, que possui norma própria sobre responsabilidades e seguros ambientais, inclusive com adesão dos seus Estados Membros.

É justamente sobre estas e tantas outras questões que buscaremos refletir no próximo dia 12 de outubro, no Congresso Mundial da AIDA, no Rio de Janeiro, no painel sobre “Seguro Poluição – Métodos, Coberturas e Beneficiários”, que teremos a grata satisfação de compartilhar com estimados e valorosos colegas estudiosos sobre o tema, quando abordaremos os grandes desastres ambientais no Mundo, as legislações de diversos países, de forma comparada, e propriamente a reflexão sobre os seguros enquanto garantia para reparação de danos ambientais.

(*) Presidente do Grupo Nacional de Trabalho em Seguro Ambiental da AIDA/BRASIL; vice-presidente do Grupo de Trabalho Seguros e Mudanças Climáticas CILA/AIDA. Advogado e professor com mestrado em Direito/UFSC; doutor em Direito/PUCRS, especialista em Direito Ambiental pela FUNJAB/UFSC. Autor e colaborador de diversos estudos jurídicos sobre meio ambiente e seguros.

A SulAmérica registrou, entre janeiro e agosto, crescimento de 19% em contratações de seguro para apartamentos e de 8% em prêmios na comparação a igual período de 2017. As tendências de mercado contribuem para o avanço: segundo a Secovi-SP, em 2017 os lançamentos de imóveis com menos de 45 metros quadrados representaram cerca de 40% de novas unidades na cidade de São Paulo.

“Temos observado um crescimento na contratação de seguros para apartamentos em linha com a tendência de verticalização e de um mercado cada vez mais forte de residências compactas. Estas mudanças, aliadas à qualidade de nosso produto, que conta com preços acessíveis e garante tranquilidade e segurança, possibilitam a geração de novos negócios e uma contribuição para o bem-estar da população que reside em apartamentos”, destaca o vice-presidente de Auto e Massificados da SulAmérica, Eduardo Dal Ri.

Um seguro para apartamentos que contempla as coberturas mais contratadas e o plano de Assistência 24h completo custa em média R$ 200,00, com vigência de um ano – o valor muitas vezes é menor do que se o cliente optasse por chamar um profissional particular para realizar um único serviço na residência.

Atualmente, as coberturas mais contratadas para apartamento são para incêndio, queda de raios e explosão – obrigatória para todas as apólices –, danos elétricos, com 78% de adesão, seguida por diárias de indisponibilidade e aluguel (63%), responsabilidade civil familiar (61%) e roubo e furto (39%) e quebra de vidros (34%). Com essas garantias, o cliente protege o seu patrimônio e ainda garante a indenização se causar danos a terceiros, como por meio de um vazamento no apartamento vizinho ou se algum objeto cair da sua janela e atingir um veículo, por exemplo, como é o caso da cobertura de Responsabilidade Civil Familiar.

A cobertura de diárias de indisponibilidade e aluguel garante ainda o pagamento de uma hospedagem provisória se acontecer algum evento coberto na apólice contratada que deixe o apartamento sem condições de moradia.

O seguro oferece diversos serviços de Assistência 24 horas que ajudam em situações emergenciais, como encanador e eletricista, auxiliam na manutenção do apartamento, como conserto de eletrodomésticos e dedetização, e facilitam o cotidiano dos moradores, como instalação de quadros, prateleiras, persianas, varal de teto, suporte de TV e até Assistência Pet, com cuidados para cães e gatos.

A Porto Seguro Vida e Previdência lança na próxima segunda-feira (15) o Vida24H, com benefícios exclusivos aos seus clientes dos seguros de vida anuais, em comercialização na companhia. No início da próxima semana, os usuários poderão usufruir de orientação emergencial em saúde por telefone, realizada por equipe médica especializada. Além disso, os segurados também terão acesso a um aplicativo exclusivo com diferentes funcionalidades como armazenamento de informações sobre a sua saúde, busca por farmácias e medicamentos com descontos de 10% a 60% em uma ampla rede de estabelecimentos credenciados por todo país.

Pelo app, também é possível incluir alarmes para organizar os horários dos medicamentos, reunir todas as receitas médicas, buscar o melhor local para comprar seus remédios e ler notícias sobre saúde. Os segurados também terão acesso ao Clube Porto, que oferece descontos em mais de 3 mil estabelecimentos como academias, spas, teatros, restaurantes, dentre outros serviços.

Para Fernanda Pasquarelli, Diretora da Porto Seguro Vida, Previdência e Investimentos, a novidade é essencial para aqueles que cuidam da saúde e querem praticidade para o dia a dia. “Temos como objetivo oferecer proteção financeira e os melhores benefícios aos nossos clientes. Por isso desenvolvemos o Vida24H, um serviço que une informação, economia e usabilidade aos segurados.” O aplicativo está disponível no Google Play e na Apple Store. Basta o cliente baixar no seu celular ou tablet.

Divulgados os dados de arrecadação do mês de agosto, os resultados nominais acumulados até o mês mostram estabilidade comparativamente a 2017, já que o avanço é pequeno. Como apontado anteriormente, o setor segurador permanece afetado pelo ciclo baixo da economia. As taxas de desemprego, menor renda agregada e a volatilidade dos ativos, bem como a exacerbação de expectativas em clima pré-eleitoral, pesam no ambiente da demanda por seguros, comportamento que também alcança os outros setores da economia brasileira.

Não obstante o estável resultado agregado, há segmentos de seguros com extraordinária resiliência. O ramo de Automóveis, o de Patrimônio e o de Cobertura de Pessoas – Planos de Risco são exemplos da preferência por proteção. O período antecedente de crédito aquecido ainda influencia positivamente os ramos Habitacional e de Crédito e Garantia. A dinâmica do setor agroindustrial, carro-chefe da economia brasileira, igualmente mostra que a procura por prevenção contra riscos característicos do ramo Rural permanece aquecida.

Na outra ponta das demandas, o segmento de Cobertura de Pessoas – Planos de Acumulação paga tributo à volatilidade de ativos e à forte concorrência no segmento mediante iniciativas de diferenciação competitiva pela redução das taxas de administração.

O setor segurador como um todo passa por forte ajuste em suas operações. A sinistralidade geral caiu quase seis pontos percentuais no acumulado até o mês de agosto, demonstrando maturidade da gestão de riscos e responsabilidade das companhias seguradoras diante das incertezas futuras.

O mesmo se verifica pela queda de despesas administrativas. Por outro lado, o permanente nível reduzido da taxa de juros afeta negativamente o resultado financeiro, com queda perto de 14,3% no intervalo de oito meses comparado a idêntico período de 2017.

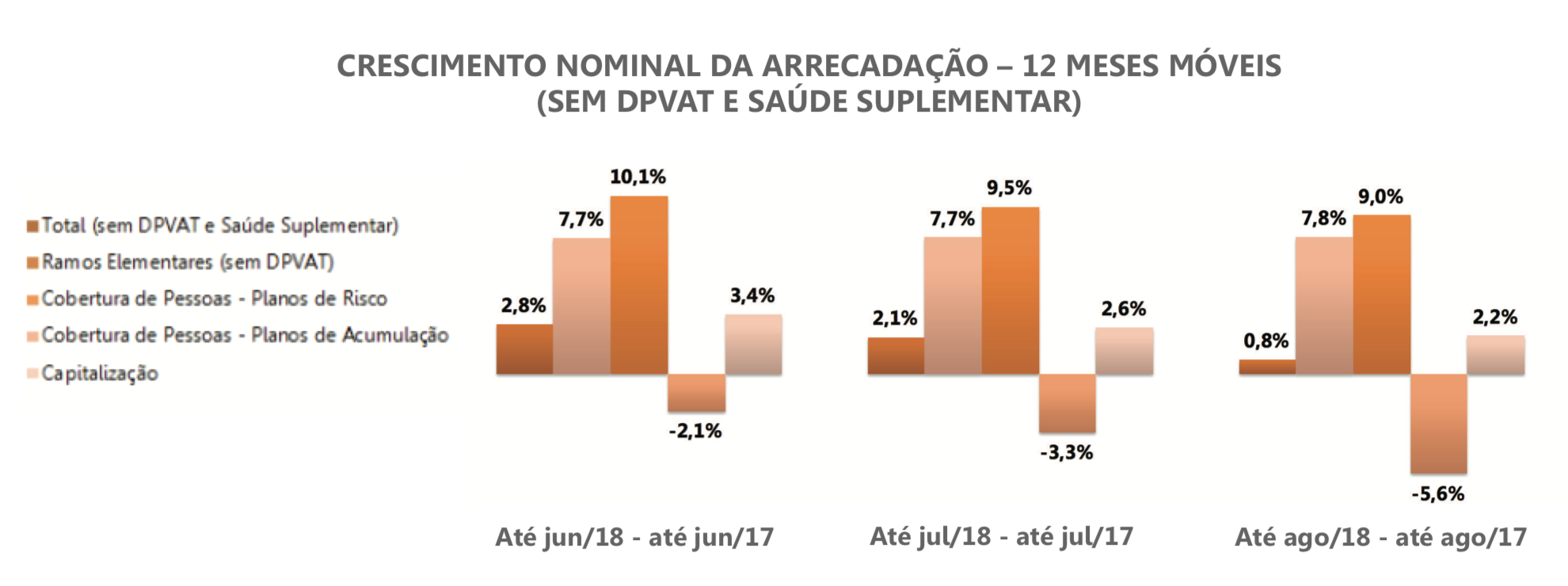

O efeito final agregado alcança o patrimônio líquido setorial, embora apresente nível de padrão técnico elevado. Toda essa fotografia da dinâmica de desaceleração setorial pode ser mais bem medida pelo gráfico adiante que alinha a trajetória das taxas de crescimento dos diferentes segmentos de seguros em períodos de 12 meses móveis.

A competente análise detalhada do comportamento setorial é feita, em seguida, pelo professor Lauro Faria, da Escola Nacional de Seguros.

Por Lauro Faria, Economista da Escola Nacional de Seguros

O desempenho do mercado de seguros regulado pela SUSEP foi positivo em agosto passado, ratificando o crescimento da atividade securitária em 2018, embora, no geral, a taxas menores que as observadas no início do ano.

No grupo de seguros de danos e responsabilidades (ramos elementares), exceto DPVAT, os prêmios somaram R$ 6,4 bilhões, com decréscimo de 0,4% sobre julho.

A arrecadação do carro-chefe do grupo – seguros de automóveis – registrou aumento de 4,8% sobre julho, excelente resultado. Outros ramos com expansões dignas de nota foram o de seguros rurais, cujos prêmios tiveram aumento de 16,5% nessa mesma base de comparação, crédito e garantias, com 4,8%, e transportes, com 5,8%. A registrar a redução de prêmios dos seguros patrimoniais, de 9,3%, fortemente influenciada pelo volátil ramo de grandes riscos, cuja arrecadação diminuiu 34,5% em agosto contra julho.

No grupo de planos de risco de coberturas de pessoas, foram arrecadados R$ 3,3 bilhões, o que representou acréscimo de 5% sobre o resultado do mês anterior. Os aportes aos planos de acumulação PGBL e VGBL tiveram novamente recuperação em agosto, somando R$ 9,3 bilhões, 15% acima do observado em julho. Idem para os prêmios do seguro DPVAT e os aportes aos títulos de capitalização que cresceram, respectivamente, 8% e 6,1%.

A arrecadação total na área da Susep atingiu, assim, R$ 21,6 bilhões, 7,5% superior à do mês anterior. No acumulado do ano até agosto, tal variável foi de R$ 160,4 bilhões, com decréscimo de 0,1% sobre igual período do ano anterior. Sem contar o DPVAT, a taxa de variação foi positiva em 0,6%.

Nessa mesma base de comparação, as taxas de variação apresentam apresentaram resultados semelhantes aos observados em julho: os prêmios do total de seguros de danos e responsabilidades (exceto DPVAT) cresceram 8,9%; os de seguros de automóvel, 7,3%; patrimonial, 8,3%; habitacional, 7,2%; transportes, 18,2%; crédito e garantia, 7,1%; garantia estendida, 10,1%; responsabilidade civil, 7,7% e rural, 14,2%. Os prêmios de seguros marítimos e aeronáuticos se mantiveram com recuo de 6,3%.

No grupo de planos de risco de coberturas de pessoas, a arrecadação cresceu 9,6% no acumulado do ano até agosto sobre igual período de 2017 enquanto que, os seguros de vida tiveram incremento de 8,7% e o seguro prestamista, 21,5%. Os prêmios do seguro viagem tiveram queda de 6,3%, em razão da menor procura de viagens ao exterior.

Examinando-se o movimento do mercado em prazo mais largo chamam atenção dois fatos:

O ritmo sistematicamente mais acentuado de crescimento dos prêmios dos planos de coberturas de pessoas em comparação com os dos seguros de danos e responsabilidades: no acumulado de 12 meses findos em agosto passado, enquanto aqueles cresceram 9,4% sobre o mesmo período findo em agosto de 2018, os prêmios dos seguros de danos e responsabilidades cresceram 7,8%;

A desaceleração e queda, nas taxas em 12 meses, dos aportes aos planos de acumulação verificadas desde o início de 2017: a taxa de crescimento de tais aportes passou de 22,4% no acumulado em 12 meses findo em abril de 2017 para -5,6% no acumulado em 12 meses findo em agosto passado (frente a iguais períodos de 12 meses anteriores).

A razão da maior expansão recente dos prêmios de planos de risco de coberturas de pessoas em comparação com os seguros de danos e responsabilidades prende-se a fatores tanto de demanda quanto de oferta, como a maior conscientização das pessoas sobre a necessidade de proteção securitária contra os riscos de mortalidade e morbidade e o aproveitamento de vendas na extensa rede bancária por parte das seguradoras ligadas a bancos. Já a evolução problemática recente dos planos de acumulação, como das demais aplicações de longo prazo, relaciona-se à queda das taxas de juros e às incertezas quanto à situação da economia no médio e longo prazo em razão da instabilidade política.

Na área da Susep (exceto DPVAT), a sinistralidade situou-se em 42,3% no período janeiro-agosto de 2018, com redução de 6 pontos de percentagem sobre o verificado no mesmo período de 2017. No grupo de seguros de danos e responsabilidades, a sinistralidade foi de 51,4% nos primeiros oito meses de 2018, inferior em 2,7 pontos de percentagem à do mesmo período de 2017. No grupo de planos de risco de coberturas de pessoas, a variável foi de 25,4% nesse período, inferior em 7,7 pontos de percentagem à do mesmo período de 2017.

O índice de despesas de comercialização do mercado como um todo, exceto DPVAT, foi de 24,5% no acumulado do ano até agosto, com redução de 0,4 ponto de percentagem frente ao mesmo período de 2017. No mesmo período e, no caso dos seguros de danos e responsabilidades, tal índice foi de 21,8% e, nos planos de risco de seguros de pessoas, foi de 29,3%. As despesas operacionais mais importantes das seguradoras mantiveram-se, portanto, em queda relativamente à receita de prêmios.

No acumulado do ano até agosto de 2018 e no agregado das seguradoras, as despesas administrativas cresceram 3% ante igual período de 2017, o resultado financeiro caiu 14,3% e o resultado patrimonial aumentou 30,9%. O lucro líquido dessas empresas aumentou 17,9% e a rentabilidade em 12 meses do patrimônio líquido agregado foi de 22,5% em janeiro-agosto de 2018, superior em 2,7 pontos percentuais à do mesmo período do ano anterior.

As atenções voltam-se no momento para a política econômica e social que será implementada pelo vencedor da eleição presidencial. Se prevalecer como norte a responsabilidade fiscal e monetária, o inicio será difícil, mas o futuro promissor. De todo modo, como os números acima demonstram, o mercado segurador foi dos menos afetados pela conjuntura recessiva desde 2015 e, portanto, está em excelentes condições para aproveitar a retomada que se espera à frente.

O corretor é o grande impulsionador do mercado de seguros. Ao lado das companhias, firmou o compromisso de oferecer as melhores soluções para o cliente final, desenvolvendo um papel de consultor, de parceiro do consumidor. Com o avanço da tecnologia, as relações estão também cada vez mais virtuais. Isso exige que profissionais e empresas evoluam constantemente seus produtos, processos e estudem novas formas de se relacionar com seu público-alvo.

Importante destacar que, mesmo estando na era digital, se vislumbra ainda mais a importância da presença do corretor, para orientar e inserir esse consumidor no mundo dos seguros. Conforme o Diretor Presidente da Diretoria Executiva do GBOEX, Ilton Oliveira, “não se trata apenas de venda, é preciso entender as necessidades, identificar perfil, orientar e indicar o produto ideal para o cliente. Um bom relacionamento interpessoal continua a ser um diferencial e a fidelidade é conquistada naturalmente”.

A sociedade está cada vez mais exigente e com a concorrência em constante ampliação. Estar atento às novidades, estudar os públicos e produtos é fundamental. Os corretores estão, assim como as empresas, cada vez mais se especializando, entendendo melhor essas mudanças e as novas formas de consumo.

A preocupação do GBOEX é continuar proporcionando as melhores condições para esse público executar um trabalho de qualidade, eficiente e com resultados reais. Com a passagem do Dia do Corretor de Seguros, 12 de outubro, o GBOEX enaltece a importância da parceria e da profissão para o segmento.

GBOEX agradece a parceria e parabeniza todos os Corretores de Seguros pelo seu dia!

Na última quinta-feira, 4 de outubro, a seguradora Zurich realizou o evento Zurich Broker Advisory Board – reunião de um grupo seleto de executivos do mercado para uma atualização sobre a estratégia na subscrição de riscos empresariais, inovação e soluções.

Participou do evento a Global Chief Underwriting Officer da Zurich, Sierra Signorelli, que apresentou as tendências do mercado global e estratégia da Zurich, que inclui a expansão em áreas táticas, melhor posicionamento no mercado; investimento em serviços ao cliente, corretor e talentos internos, incluindo o empoderamento local dos seus subscritores; o aumento das capacidades tecnológicas de modo que estas possibilitem maior conhecimento sobre o mercado de atuação da empresa; e o investimento na solução de necessidades de clientes para criar operações mais eficientes para mercados futuros.

Além de Signorelli, participaram do encontro no restaurante Fleming’s Prime Steak House & Wine Bar, em São Paulo, Claudia Dill (CEO Latam), Edson Franco (CEO Brasil) e Carola Fratini (Head of Commercial Insurance Latam), Glaucia Smithson (Head of Commercial Insurance Brasil) e demais executivos da companhia.

Foto: Gláucia Smithson, Edson Franco, Claudia Dill, Sierra Signorelli e Carola Fratini

A Liberty Seguros lançou ontem a primeira aula da Academia digital, novo formato de treinamento inovador, que conta com importante insights do time de atendimento do Facebook no Brasil e tem como principal objetivo habilitar os corretores a promover os produtos de seguro nas mídias sociais e a alcançar potenciais clientes. O vídeo estará disponível no Facebook do Programa Conexão, página da seguradora com conteúdos exclusivos para esse público.

Intitulada “Por que você tem que estar no ambiente digital”, a aula trará dados relevantes sobre a internet, suas possibilidades e características do ambiente digital com o objetivo de mostrar aos corretores porque ampliar seu modo de fazer negócios pode ser muito vantajoso.

As próximas aulas do módulo “Porque fazer negócios no digital” serão divulgadas nos dias 16 e 23/10, todas no Facebook. Depois disso, as aulas migrarão para a plataforma de treinamentos da Liberty Seguros, cujo acesso é permitido a corretores parceiros da seguradora. Profissionais que ainda não são parceiros Liberty e desejam acessar o curso podem facilmente cadastrar-se no site.

Confira abaixo o calendário de aulas:

Módulo Básico – Por que fazer negócios no digital, com aulas abertas para todos no Facebook do Conexão

1ª aula: Por que estar no mundo digital

2ª aula: Seguros no Mundo Digital, com dados sobre cada segmento na internet

3ª aula: O poder das redes sociais – informações sobre Facebook e suas interações, diferenças entre página pessoal e profissional, além de um overview formatos de anúncios possíveis

Módulo Intermediário – Como gerar demanda, com aulas estarão na plataforma de treinamento

4ª aula: Melhores Formatos – abordaremos qual o melhor formato de divulgação para seguros auto, vida e residencial

5ª aula: Sendo relevante – Conteúdo para se tornar relevante: fotos, vídeos, call to action, textos curtos

6ª aula: Poder dos Vídeos – dicas de conteúdo, formato e captação

Módulo Avançado – Como impactar mais pessoas e gerar campanhas mais eficazes para gerar vendas

7ª aula: Criando campanhas – Selecionando segmentação, imagens, orçamento e formas de pagamento

8ª aula: Resultados – Como medir o desempenho e dicas para fazer ajustes

A Liberty Academia Digital consiste em um treinamento online oferecido por meio de videoaulas, baseado no conceito de gamificação e com foco na experiência de vender seguros. O treinamento atende aos mais diferentes perfis de corretores: aos que tem pouco conhecimento em mídias sociais, aos que possuem algum conhecimento, mas que não sabem como criar conteúdo e aos que já produzem conteúdos, mas que não sabem como otimizar seus resultados.

A Suhai Seguradora ampliou o teto de cobertura máxima dos veículos, aceitando agora carros, motos e caminhões com valores de mercado de até R$ 140 mil. “Com a novidade, vamos reforçar nosso compromisso de atender todos os tipos de veículos, independentemente da marca, ano e modelo. Temos conseguido ampliar a cobertura da frota brasileira, dando oportunidade para muitos proprietários de veículos que nunca tinham feito seguro antes”, explica Robson Tricarico, diretor comercial.

Este site utiliza cookies para aprimorar a sua experiência enquanto navega. Desses cookies, os que são categorizados como necessários são armazenados no seu navegador visto que são essenciais para o funcionamento básico do site. Nós também usamos cookies de terceiros que nos ajudam a analisar e entender como você usa o site — esses só são armazenados no seu navegador mediante a sua autorização. Você também tem a opção de cancelar esses cookies, mas isso pode impactar a sua experiência de navegação.

Cookies necessários são absolutamente essenciais para este site funcionar de forma apropriada. Esta categoria só inclui cookies os quais garantem funcionalidades básicas e recursos de segurança do site. Esses cookies não armazenam nenhuma informação pessoal.